Chính phủ Mỹ mở cửa trở lại, dữ liệu kinh tế sẽ sớm được công bố và dữ liệu việc làm Úc gây bất ngờ

Diệu Linh

Junior Editor

Bế tắc chính trị tại Washington kết thúc khi Tổng thống Donald Trump ký luật chấm dứt đợt đóng cửa chính phủ kéo dài 43 ngày – vượt mốc 35 ngày năm 2018 để trở thành đợt đóng cửa lâu nhất trong lịch sử Mỹ.

Chính phủ Mỹ trở lại làm việc sau khi Trump ký phê duyệt

Dù chính phủ đã mở cửa, tác động của đợt đóng cửa dài vẫn chưa kết thúc, và ảnh hưởng tới dữ liệu kinh tế cùng thị trường mới chỉ bắt đầu lộ rõ. Nhân viên liên bang quay lại làm việc, nhưng có thể mất thời gian để bộ máy hoạt động hoàn toàn bình thường.

Hiện tâm điểm thị trường là dữ liệu kinh tế sắp công bố và cuộc họp Fed tháng 12. Do thiếu thông tin trong nhiều tuần, Fed đối mặt thế khó trong việc xác định hướng đi chính sách. Nhà Trắng cũng cảnh báo rằng các số liệu việc làm và lạm phát tháng 10 có thể không được công bố.

Về kỳ vọng cắt giảm lãi suất, thị trường đang định giá lại theo hướng hawkish nhẹ, với 13 bps giảm lãi suất được ngụ ý (tương đương xác suất 55% cho một lần cắt giảm) và tổng cộng 80 bps giảm đến cuối năm 2026.

Tình hình thị trường

Đúng như dự đoán, cổ phiếu Mỹ tăng điểm. Chỉ số Dow Jones tăng hơn 300 điểm, lập đỉnh lịch sử mới 48,254.82 (+0.7%). S&P 500 gần như đi ngang, còn Nasdaq giảm 0.3%. Hợp đồng tương lai chứng khoán Mỹ tăng nhẹ sáng nay.

Kim loại quý tiếp tục thăng hoa: vàng giao ngay tăng 1.7%, tiến sát đỉnh lịch sử 4,381 USD; bạc giao ngay tăng 4.0%, chạm ngưỡng 54.45 USD. Ngược lại, dầu WTI giảm hơn 4.0% sau khi OPEC cảnh báo nguồn cung vượt nhu cầu sớm hơn dự kiến.

Trên thị trường tiền tệ, USD khép phiên gần như không đổi, dù giảm mạnh so với đỉnh. USD/JPY tăng 0.4% do JPY bị bán ra. Tuy nhiên, đồng AUD là tâm điểm, tiếp tục ở mức cao so với các đồng tiền G10 sau báo cáo việc làm của Úc vượt xa kỳ vọng.

Cụ thể, việc làm tăng 42,200 (so với dự báo 20,000), tỷ lệ thất nghiệp giảm xuống 4.3% so với 4.5% trước đó. Cặp AUD/NZD đã phản ứng mạnh, tạo cơ hội scalping ngắn hạn trên biểu đồ M5.

Biểu đồ AUD/NZD – Nguồn: TradingView

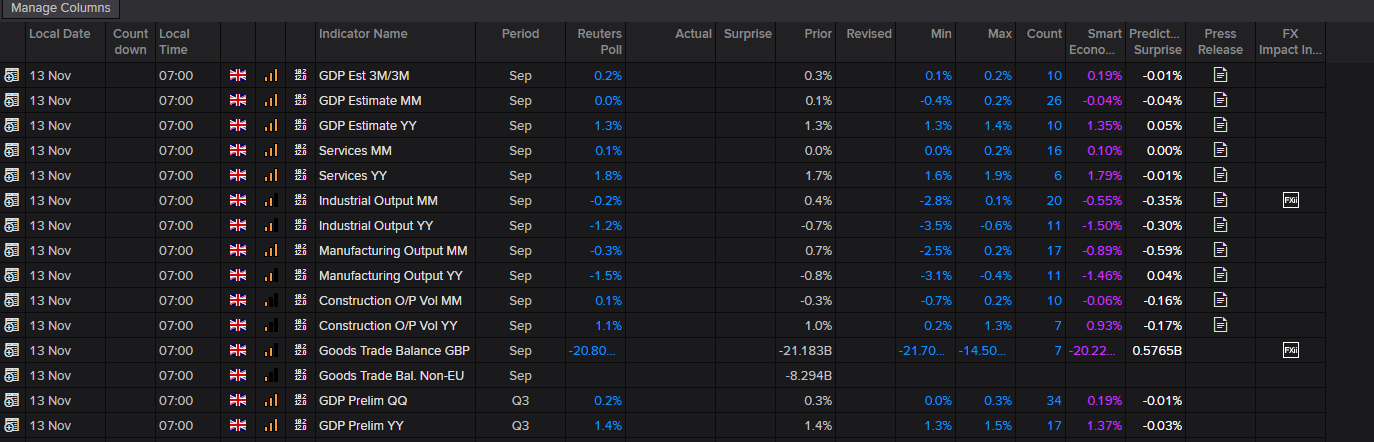

Dữ liệu GDP tháng 9 của Anh sắp công bố

Dữ liệu GDP tháng 9 của Anh sẽ được công bố lúc 7:00 sáng GMT. Với lạm phát vẫn cao và tăng trưởng yếu, BoE đang đứng trước bài toán cân bằng khó. Tuần trước, MPC bỏ phiếu 5–4 để giữ nguyên lãi suất ở mức 4.00%, và thị trường hiện định giá 20 bps giảm cho cuộc họp tháng 12 (xác suất 82%).

Theo dự báo của LSEG, GDP tháng 9 dự kiến không đổi (giảm từ 0.1% trong tháng 8), còn GDP quý 3 được kỳ vọng tăng 0.2%, chậm hơn mức 0.3% của quý 2.

Như tôi đã nhận định hôm qua: “Với phản ứng yếu trước báo cáo việc làm của Anh – điều gây bất ngờ vì thường đây là cơ hội bán khống lý tưởng – tôi cho rằng nhà giao dịch sẽ cần các sai lệch mạnh hơn để hành động. Với tình hình kinh tế và ngân sách hiện tại, một dữ liệu yếu có thể mở cơ hội cho các vị thế bán GBP, đặc biệt qua EUR/GBP hoặc GBP/NZD, đồng thời khiến thị trường định giá hoàn toàn một lần cắt giảm lãi suất BoE trong tháng tới.”

Dữ liệu LSEG

fxempire