RBNZ cắt giảm lãi suất kích hoạt đà bán NZD, JPY và EUR tiếp tục suy yếu

Diệu Linh

Junior Editor

NZD giảm mạnh trên diện rộng sau khi RBNZ bất ngờ cắt giảm lãi suất 50 điểm cơ bản và đưa ra giọng điệu dovish hơn so với dự báo của thị trường. Dù động thái này không hoàn toàn gây bất ngờ—khi giới đầu tư đã dự đoán khả năng cắt giảm nửa điểm trong nhiều tuần—nhưng vị thế thị trường trước đó khiến phản ứng bán ra trở nên mạnh hơn đáng kể.

Tổng quan thị trường

NZD giảm mạnh trên diện rộng sau khi RBNZ bất ngờ cắt giảm lãi suất 50 bps và đưa ra giọng điệu dovish hơn so với dự báo của thị trường. Dù động thái này không hoàn toàn gây bất ngờ—khi giới đầu tư đã dự đoán khả năng cắt giảm nửa điểm trong nhiều tuần—nhưng vị thế thị trường trước đó khiến phản ứng bán ra trở nên mạnh hơn đáng kể.

Một số nhà giao dịch đã hạ kỳ vọng hồi đầu tuần, sau khi viện nghiên cứu NZIER đề xuất mức cắt giảm nhẹ hơn, chỉ 25 bps. Khoảng cách giữa dự báo thận trọng này và quyết định thực tế của RBNZ đã kích hoạt làn sóng bán tháo đồng Kiwi, kéo NZD/USD xuống mức đáy mới trong nhiều tháng.

Ngay sau đó, các ngân hàng lớn đã điều chỉnh nhận định. Westpac hiện dự báo RBNZ sẽ tiếp tục giảm thêm 25 bps vào tháng 11, đưa OCR xuống 2.25%, trong khi ANZ cũng đồng quan điểm.

Mặc dù Kiwi chịu áp lực mạnh, đồng Yên vẫn là đồng yếu nhất trong tuần, chịu tác động từ sự lạc quan về chiến thắng của Sanae Takaichi trong cuộc đua trở thành thủ tướng tiếp theo của Nhật Bản. Giới đầu tư tin rằng quan điểm ủng hộ chính sách tiền tệ nới lỏng của bà sẽ khiến BoJ trì hoãn các đợt tăng lãi suất mới cho đến năm sau.

Euro cũng suy yếu khi cuộc khủng hoảng chính trị tại Pháp ngày càng trầm trọng. Thủ tướng sắp mãn nhiệm Sébastien Lecornu đang cố gắng thành lập liên minh liên đảng vào phút chót sau khi chính phủ của ông sụp đổ. Ông dự kiến gặp các lãnh đạo của Đảng Xã hội, Đảng Xanh và Đảng Cộng sản trong tuần này để tìm giải pháp thoát khỏi bế tắc.

Tổng thống Emmanuel Macron hiện đối mặt với áp lực lớn, kể cả từ các đồng minh cũ, yêu cầu ông hành động nhanh chóng để giải quyết khủng hoảng. Ngày càng nhiều tiếng nói kêu gọi ông từ chức hoặc tổ chức bầu cử sớm, sau khi thủ tướng đầu tiên của ông công khai đề nghị ông rút lui vì lợi ích quốc gia.

Bảng xếp hạng tiền tệ tuần này cho thấy Yên, Kiwi và Euro là các đồng yếu nhất. Ở chiều ngược lại, USD dẫn đầu đà tăng, tiếp tục củng cố sức mạnh. Loonie xếp thứ hai nhờ môi trường thương mại tích cực hơn, trong khi bảng Anh và franc Thụy Sĩ duy trì ở mức trung bình.

Trên mặt trận thương mại, Tổng thống Mỹ Donald Trump thể hiện giọng điệu hòa giải hơn với Canada, cam kết “đối xử công bằng với Canada” trong các cuộc đàm phán thuế quan đang diễn ra. Sau cuộc gặp Thủ tướng Mark Carney, cả hai bên đều mô tả các cuộc thảo luận là “tích cực và mang tính xây dựng,” dù Bộ trưởng Thương mại Canada Dominic LeBlanc cho biết “vẫn chưa có thỏa thuận cuối cùng.” Ông nói thêm: “Chúng tôi hiện có đà tiến mà sáng nay chưa có,” cho thấy tâm thế lạc quan thận trọng.

Tại châu Á, vào thời điểm viết bài, Nikkei giảm 0.30%, chỉ số HSI của Hồng Kông giảm 0.86%, trong khi thị trường Trung Quốc vẫn nghỉ lễ. Singapore Strait Times giảm 0.47%. Lợi suất trái phiếu chính phủ Nhật kỳ hạn 10 năm tăng 0.019 lên 1.700. Đêm qua, DOW giảm 0.20%, S&P 500 giảm 0.38%, NASDAQ giảm 0.67%, và lợi suất 10 năm giảm 0.035 xuống 4.127.

RBNZ cắt giảm 50 bps, sẵn sàng nới lỏng thêm nếu cần

RBNZ hạ lãi suất 50 bps, đưa OCR xuống 2.50% trong cuộc họp hôm nay. Ngân hàng trung ương cho biết họ “sẵn sàng giảm thêm OCR nếu cần thiết” để đưa lạm phát trở lại mức 2% trong trung hạn.

Biên bản họp cho thấy Ủy ban Chính sách Tiền tệ đã cân nhắc giữa việc giảm 25 và 50 bps, với đa số ủng hộ quyết định mạnh tay hơn nhằm giảm rủi ro suy giảm tăng trưởng và lạm phát. Ủy ban đánh giá tình trạng dư thừa công suất kéo dài cần “tín hiệu rõ ràng” để hỗ trợ tiêu dùng và đầu tư.

Dù GDP quý 2 giảm mạnh hơn dự kiến, RBNZ nhận định đây chủ yếu là yếu tố mùa vụ tạm thời và kỳ vọng tình hình sẽ cải thiện vào cuối năm. Ngân hàng cho biết triển vọng chính sách tổng thể không thay đổi đáng kể.

RBNZ chỉ điều chỉnh nhẹ nhận định về công suất dư thừa nhưng thừa nhận “một số rủi ro giảm” đối với tăng trưởng. Lạm phát được dự báo trở lại mức 2% trong nửa đầu năm tới, khi giá hàng hóa nhập khẩu và chi phí nội địa dần hạ nhiệt.

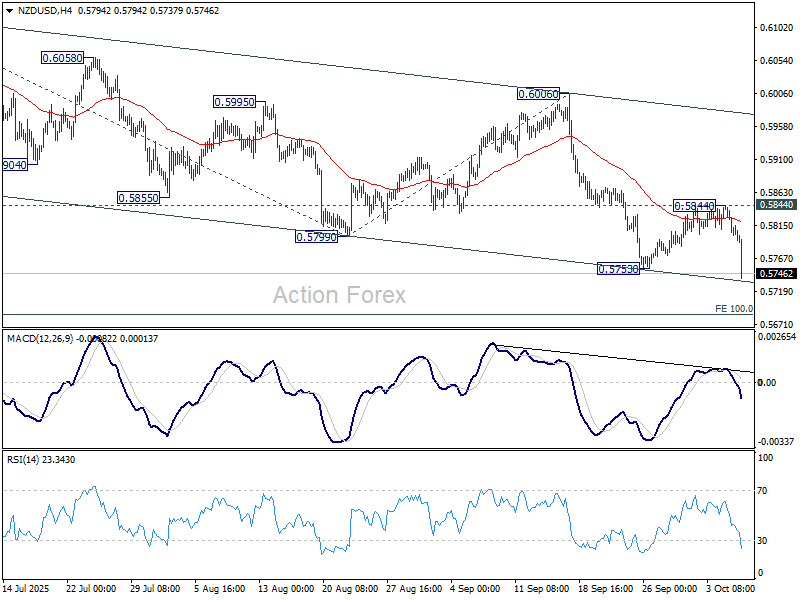

NZD/USD lao dốc sau động thái dovish của RBNZ; thủng 0.5686 có thể khiến đà giảm tăng tốc

NZD/USD giảm mạnh sau khi RBNZ cắt lãi suất 50 bps xuống 2.50%, đồng thời giữ lập trường nới lỏng. Cặp tiền phá thủng hỗ trợ 0.5753, cho thấy khả năng tiếp tục giảm trong xu hướng đi xuống từ 0.6119.

Về kỹ thuật, xu hướng ngắn hạn vẫn tiêu cực miễn là ngưỡng kháng cự 0.5844 chưa bị vượt qua trong đợt hồi phục. Mục tiêu gần nhất là đáy kênh giảm quanh 0.5730. Nếu vùng này bị phá vỡ, đà giảm có thể mở rộng xuống 0.5686 — mức dự báo 100% từ 0.6119 đến 0.5799, xuất phát từ 0.6006.

Nếu phe bán vượt qua 0.5686, cặp tiền có thể trượt về vùng 0.5484–0.5488, tương ứng với mức dự báo 161.8%. Khu vực này dự kiến sẽ thu hút lực mua bắt đáy, tạo điều kiện cho đợt hồi phục. Tuy nhiên, cho đến lúc đó, xu hướng giảm vẫn chiếm ưu thế.

Phát biểu của Fed’s Miran: lãi suất trung lập giảm khiến chính sách trở nên thắt chặt hơn

Thống đốc Fed Stephen Miran cho biết lãi suất trung lập có thể đã giảm so với một năm trước, khiến chính sách hiện tại trở nên “thắt chặt hơn so với vài quý trước.”

Phát biểu tại một hội nghị, ông cảnh báo tác động trễ của chính sách tiền tệ có thể tạo rủi ro trong thời gian tới. Dù Miran lạc quan về triển vọng ngắn hạn, ông cũng lưu ý rằng “nếu chính sách không được điều chỉnh hợp lý, rủi ro vẫn tồn tại.”

Ông nhấn mạnh tình trạng chính phủ Mỹ đóng cửa đang làm gián đoạn việc tiếp cận dữ liệu kinh tế quan trọng. Miran cho biết các chỉ số khu vực tư nhân “không thể thay thế hoàn toàn” và hy vọng chính phủ sẽ mở cửa trở lại trước cuộc họp FOMC ngày 28–29 tháng 10.

Trong khi đó, Chủ tịch Fed Minneapolis Neel Kashkari cảnh báo dữ liệu mới cho thấy nguy cơ đình lạm, khi thị trường lao động chậm lại nhưng lạm phát vẫn quanh 3%. Ông cho rằng chưa thể xác định liệu áp lực giá do thuế quan có giảm nhanh hay kéo dài, và “vẫn còn quá sớm để kết luận chắc chắn.”

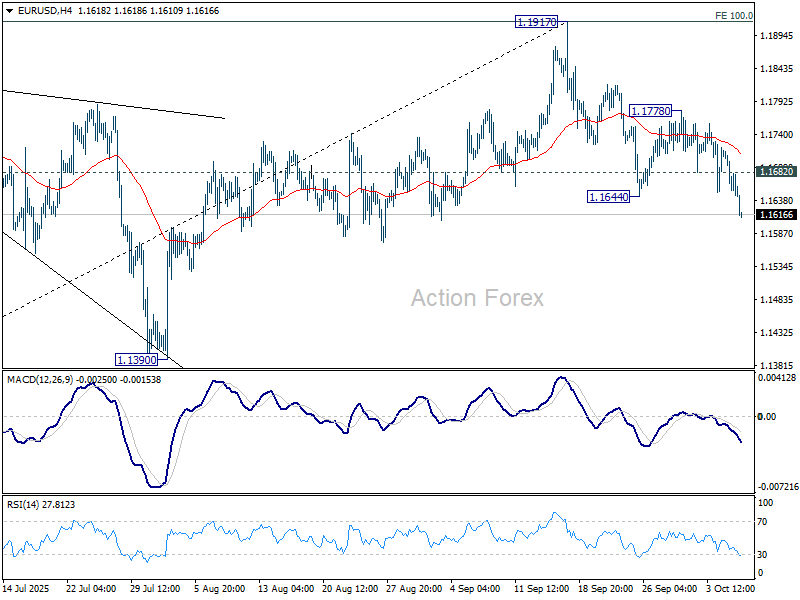

Nhận định khung ngày EUR/USD

Điểm xoay hàng ngày: (S1) 1.1632; (P) 1.1675; (R1) 1.1701.

Đà giảm của EUR/USD từ 1.1917 tiếp tục khi phá thủng 1.1644, xu hướng trong ngày nghiêng về giảm. Việc giá phá EMA 55 ngày (hiện ở 1.1679) cho thấy một đỉnh trung hạn có thể đã hình thành, được hỗ trợ bởi tín hiệu phân kỳ giảm của MACD.

Đà giảm sâu hơn có thể hướng đến hỗ trợ 1.1390, hoặc xa hơn là mức thoái lui 38.2% từ 1.0176–1.1917 tại 1.1252. Ở chiều ngược lại, nếu vượt kháng cự nhỏ 1.1682, xu hướng trong ngày sẽ chuyển sang trung lập. Tuy nhiên, rủi ro vẫn nghiêng về giảm miễn là kháng cự 1.1778 giữ vững khi giá hồi phục.

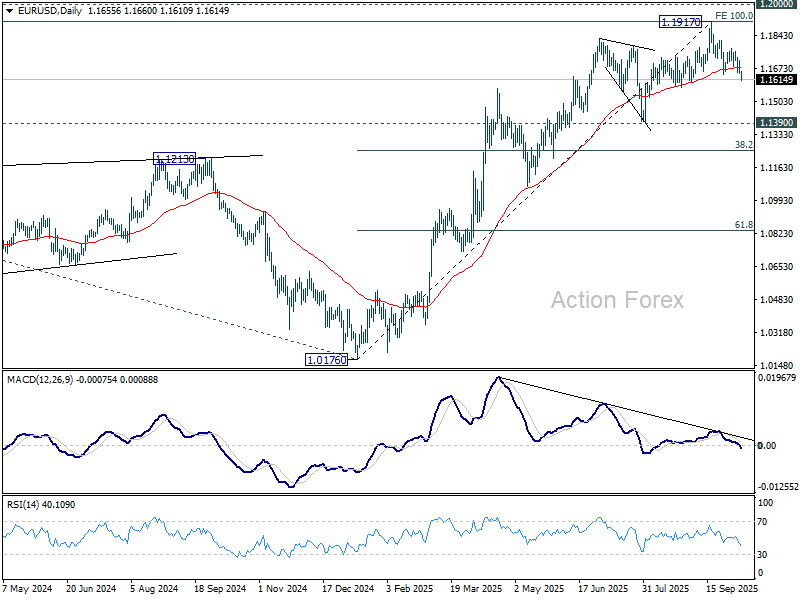

Trong bức tranh lớn hơn, đà tăng từ 1.0176 (đáy năm 2025) được xem là giai đoạn ba trong mô hình từ 0.9534 (đáy năm 2022). Dự báo 100% từ 0.9534–1.1274 tính từ 1.0176 tại 1.1916 đã đạt được. Hiện tại, đà tăng vẫn được duy trì nếu hỗ trợ 1.1390 giữ vững. Vượt qua mốc tâm lý 1.2000 sẽ xác nhận xu hướng tăng dài hạn. Ngược lại, nếu phá chắc 1.1390, đà tăng từ 1.0176 có thể kết thúc, mở ra khả năng giảm về EMA 55 khung tuần (hiện ở 1.1265) hoặc thấp hơn.

Action Forex