Thị trường lặng sóng trước cuộc họp FOMC: Đồng USD yếu, thị trường chờ quyết định chính sách

Diệu Linh

Junior Editor

Thị trường hôm nay giao dịch khá trầm lắng khi giới đầu tư chờ đợi quyết định chính sách được mong đợi từ lâu của Fed. Fed dự kiến sẽ hạ lãi suất 25bps, nhưng yếu tố mang tính quyết định lại nằm ở chi tiết: mức độ chia rẽ trong cuộc bỏ phiếu, các dự báo cập nhật và thông điệp mà Chủ tịch Jerome Powell đưa ra trong buổi họp báo. Những yếu tố này sẽ định hình kỳ vọng về tốc độ và mức độ nới lỏng trong thời gian tới.

Tổng quan thị trường

Thị trường hôm nay giao dịch khá trầm lắng khi giới đầu tư chờ đợi quyết định chính sách được mong đợi từ lâu của Fed. Fed dự kiến sẽ hạ lãi suất 25bps, nhưng yếu tố mang tính quyết định lại nằm ở chi tiết: mức độ chia rẽ trong cuộc bỏ phiếu, các dự báo cập nhật và thông điệp mà Chủ tịch Jerome Powell đưa ra trong buổi họp báo. Những yếu tố này sẽ định hình kỳ vọng về tốc độ và mức độ nới lỏng trong thời gian tới.

Tầm quan trọng của quyết định lần này là rất lớn. Chứng khoán Mỹ và vàng đã ở vùng đỉnh lịch sử, với khả năng tiếp tục bứt phá nếu Powell xác nhận xu hướng dovish. Trên thị trường trái phiếu, nhà đầu tư tập trung vào việc lợi suất 10 năm có thể rơi xuống dưới mốc 4% hay không, bởi điều này có thể kéo theo sự điều chỉnh mạnh trên toàn bộ thị trường thu nhập cố định toàn cầu. Trong khi đó, đồng USD — vốn đã suy yếu trong tuần này — có nguy cơ bị bán tháo nhanh hơn nếu Fed để ngỏ khả năng hạ lãi suất liên tiếp.

Ngân hàng Trung ương Canada (BoC) cũng công bố quyết định hôm nay, với việc cắt giảm 25bps xuống 2.50% gần như chắc chắn. Thị trường sẽ tìm kiếm tín hiệu về khả năng tiếp tục nới lỏng, đặc biệt khi bất ổn liên quan đến thuế quan đã giảm bớt. Các số liệu tăng trưởng và việc làm yếu gần đây củng cố thêm cho lập luận nới lỏng, và sức mạnh của đồng CAD sẽ phụ thuộc vào việc Thống đốc Tiff Macklem có để ngỏ cánh cửa cho các động thái tiếp theo hay không.

Tại châu Âu, tâm điểm là dữ liệu lạm phát của Anh. Với việc BoE dự kiến giữ nguyên chính sách vào ngày mai, câu hỏi thực sự là liệu số liệu này có làm tăng khả năng cắt giảm thêm vào tháng 11 hay không. Lạm phát tổng thể và lạm phát dịch vụ sẽ đóng vai trò then chốt: nếu cao hơn dự báo, khả năng nới lỏng tiếp theo sẽ suy yếu.

Nhìn chung, USD vẫn ở đáy bảng xếp hạng hiệu suất tiền tệ, kế đến là NZD và AUD. CHF nổi lên mạnh nhất, tiếp theo là EUR và JPY, trong khi GBP và CAD đứng giữa nhóm.

Về thương mại, Bộ trưởng Tài chính Mỹ Scott Bessent bày tỏ sự lạc quan, cho rằng một thỏa thuận với Trung Quốc đang “ở gần”. Với việc thuế quan hai chiều sẽ có hiệu lực vào tháng 11, Bessent cho biết các cuộc đàm phán bổ sung dự kiến diễn ra trước thời điểm đó, đồng thời lưu ý rằng mỗi vòng thương lượng đang trở nên “ngày càng hiệu quả hơn”. Ông nhấn mạnh rằng các nhà đàm phán Trung Quốc hiện “cảm nhận rằng một thỏa thuận thương mại là khả thi”, mang lại tia hy vọng hiếm hoi trong bối cảnh căng thẳng.

Tại châu Á, thời điểm viết bài, Nikkei giảm -0.34%. Hang Seng tăng 1.59%. Shanghai Composite tăng 0.21%. Strait Times giảm -0.39%. Lợi suất JGB 10 năm của Nhật giảm -0.003 xuống 1.601. Đêm qua, Dow Jones giảm -0.27%. S&P 500 giảm -0.13%. Nasdaq giảm -0.07%. Lợi suất 10 năm giảm -0.008 xuống 4.026.

Xuất khẩu Nhật Bản tháng 8 gần như đi ngang, sụt giảm 13.8% sang Mỹ được bù đắp bởi thị trường khác

Thâm hụt thương mại của Nhật trong tháng 8 thu hẹp còn -242.5 tỷ yên, nhỏ hơn nhiều so với dự báo -513.6B tỷ yên, nhờ xuất khẩu tốt hơn kỳ vọng. Xuất khẩu chỉ giảm 0.1% so với cùng kỳ, đạt JPY 8,425B, vượt dự báo giảm 1.9%. Nhập khẩu giảm -5.2% xuống JPY 8,668B, mạnh hơn mức giảm -4.2% dự báo.

Chi tiết cho thấy sự phân hóa rõ rệt. Xuất khẩu sang Mỹ lao dốc -13.8% yoy, mức giảm mạnh nhất kể từ tháng 2/2021, dẫn đầu bởi xe hơi (-28.3%) và thiết bị sản xuất chip (-38.9%). Ngược lại, xuất khẩu sang châu Á tăng 1.7% yoy, sang Tây Âu tăng 7.7% yoy. Riêng sang Trung Quốc giảm 0.5% yoy, nhưng sang Hồng Kông tăng vọt 14.4% yoy.

Chỉ số dẫn dắt kinh tế Úc xuống dưới xu hướng, RBA chờ tháng 11 để hạ lãi suất

Chỉ số Westpac Leading Index của Úc chuyển sang tiêu cực trong tháng 8, từ 0.11% xuống -0.16%. Đây là lần đầu tiên chỉ số dưới xu hướng kể từ tháng 9/2024 và giảm mạnh so với đỉnh 0.86% hồi tháng 2.

Westpac cho rằng điểm yếu này “không quá đáng lo ngại” nhưng phản ánh “sự suy yếu rõ rệt” so với đầu năm, phù hợp với đà giảm tốc sau quý II khá mạnh. Dự báo tăng trưởng năm 2025 ở mức 1.9%, cao hơn 1.3% năm 2024 nhưng vẫn dưới xu hướng, với khả năng chỉ quay về quỹ đạo bình thường vào 2026.

RBA sẽ họp vào ngày 29–30/9, gần như chắc chắn giữ nguyên lãi suất ở 3.6%. Westpac nhận định dữ liệu sắp tới sẽ củng cố xu hướng lạm phát ôn hòa và nhu cầu yếu, mở đường cho việc cắt giảm 25bps vào tháng 11, tiếp đó là thêm hai đợt hạ lãi suất trong 2026. Trước mắt, RBA sẽ thận trọng, chờ tín hiệu rõ ràng trước khi hành động.

BoC và Fed đồng loạt ra quyết định lãi suất

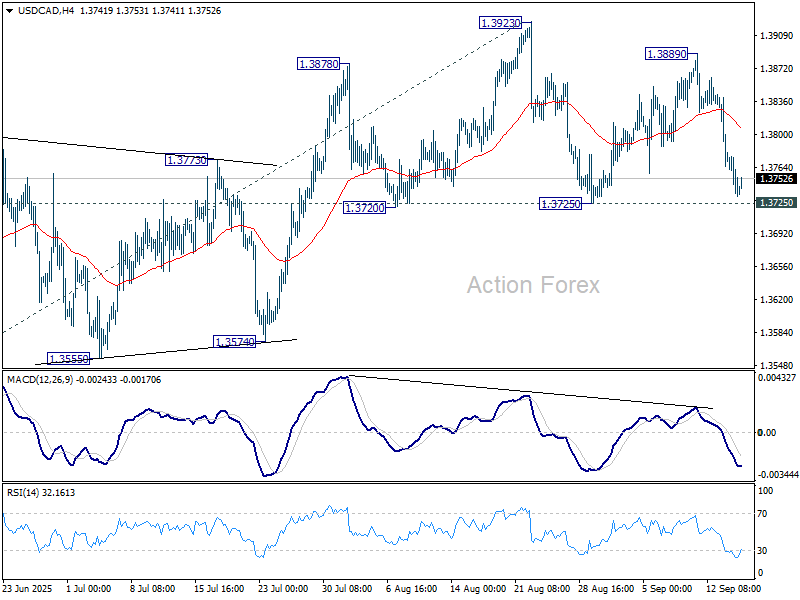

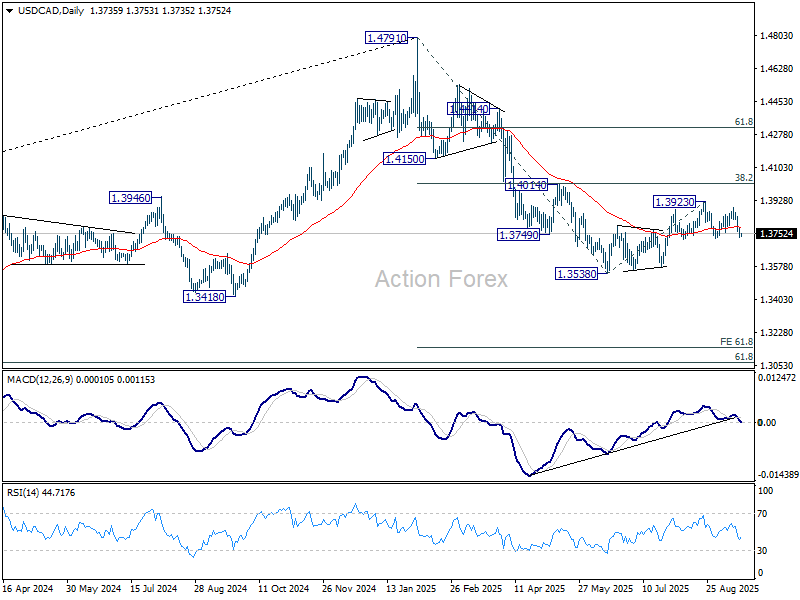

Thị trường toàn cầu chờ đợi hai quyết định chính sách hôm nay, khi cả BoC và Fed đều được dự báo cắt giảm lãi suất. Dù quyết định đã phần nào được định giá, nhưng trọng tâm là định hướng cho những tháng tới. USD/CAD hiện nằm ngay trên đường cổ của mô hình vai-đầu-vai, và quyết định hôm nay có thể là điểm then chốt cho cặp tỷ giá này.

BoC gần như chắc chắn hạ 25bps xuống 2.50%. Lý do được củng cố bởi CPI tháng 8 chỉ tăng 1.9% yoy, thấp hơn dự báo. Dù lạm phát lõi vẫn ở mức cao nhưng ổn định trong ba tháng liên tiếp, giúp nhà hoạch định chính sách tin tưởng rằng áp lực cơ bản đã được kiểm soát.

Ngoài lạm phát, tăng trưởng kinh tế suy yếu rõ rệt. GDP quý II giảm -0.4% qoq, thấp hơn dự báo của BoC. Số liệu tháng 8 ghi nhận tháng thứ hai liên tiếp mất việc và tỷ lệ thất nghiệp tăng. Những tín hiệu này củng cố cho lập luận nới lỏng sớm. Giờ đây, thị trường chờ xem Thống đốc Macklem có thừa nhận cần thêm các đợt cắt giảm trong năm nay hay không.

Theo khảo sát của Reuters, hơn 70% chuyên gia dự báo ít nhất một lần cắt giảm 25bps nữa trong 2025, một số cho rằng có thể thêm hai lần để đưa lãi suất về 2.00%. Việc BoC nghiêng về kịch bản này hay chọn cách tiếp cận phụ thuộc vào dữ liệu sẽ quyết định triển vọng CAD.

Với Fed, việc hạ 25bps xuống 4.00–4.25% gần như chắc chắn, hợp đồng tương lai chỉ định giá 4% khả năng cắt 50bps. Thị trường nhất trí rằng Fed có thể cắt liên tiếp trong tháng 9, 10 và 12, đưa lãi suất xuống 3.50–3.75% vào cuối năm. Thông cáo, dot plot và phát biểu của Powell sẽ là chìa khóa xác nhận quỹ đạo này.

Xa hơn, tâm điểm là tốc độ nới lỏng trong 2026 trở đi. Dự báo tháng 6 cho thấy lãi suất sẽ về 3.6% trong 2026 và 3.4% trong 2027, với mức trung lập dài hạn quanh 3.0%. Câu hỏi then chốt: liệu Fed có ám chỉ vùng 3.00–3.25% có thể đạt được ngay trong 2026 hay không. Nếu có, điều này sẽ hàm ý lộ trình bình thường hóa nhanh hơn, ảnh hưởng mạnh đến trái phiếu, chứng khoán và USD.

USD/CAD đối mặt mô hình đảo chiều vai-đầu-vai

Về kỹ thuật, USD/CAD đang ở lằn ranh quyết định. Nếu phá dứt khoát dưới 1.3725, mô hình vai-đầu-vai (ls: 1.3878; h: 1.3923; rs: 1.3889) sẽ hoàn tất, xác nhận rằng nhịp hồi từ đáy 1.3538 đã kết thúc. Khi đó, xu hướng giảm lớn hơn sẽ quay lại, trước tiên là kiểm định 1.3538. Nếu phá vỡ mức này, mục tiêu kế tiếp là mốc 1.3149, tương ứng với 61.8% sóng từ 1.4791 đến 1.3538 tính từ 1.3923.

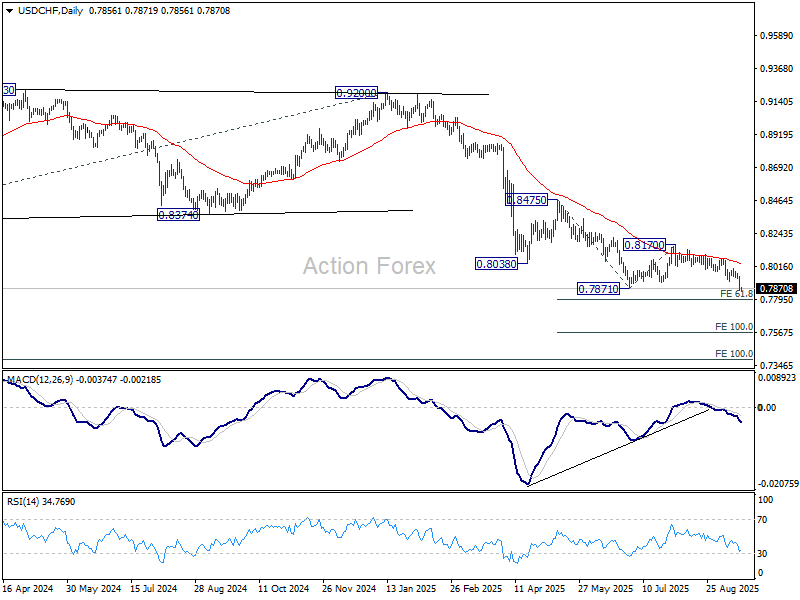

Triển vọng USD/CHF khung ngày

Daily Pivots: (S1) 0.7827; (P) 0.7888; (R1) 0.7920; More…

Việc USD/CHF phá đáy 0.7871 xác nhận xu hướng giảm được nối lại. Xu hướng trong ngày duy trì tiêu cực, hướng đến mốc 61.8% sóng từ 0.8475 đến 0.7871 tính từ 0.8170 tại 0.7797. Nếu phá vỡ chắc chắn, mục tiêu kế tiếp là 100% tại 0.7566. Ngược lại, nếu vượt trở lại kháng cự 0.7914, xu hướng trong ngày sẽ trở nên trung lập để điều chỉnh. Tuy nhiên, đà hồi phục sẽ bị giới hạn dưới 0.8006 để nhường chỗ cho nhịp giảm tiếp theo.

Trong bức tranh lớn, xu hướng giảm dài hạn từ đỉnh 1.0342 (2017) vẫn còn tiếp diễn. Mục tiêu kế tiếp là 100% sóng từ đỉnh 1.0146 (2022) xuống đáy 0.8332, tính từ 0.9200 tại 0.7382. Trong mọi trường hợp, triển vọng vẫn nghiêng về giảm chừng nào kháng cự 0.8332 còn giữ.

Action Forex