- Tiền gửi thanh toán trong nước là 478.5 tỷ CHF so với 484.2 tỷ CHF trước đó

Bitcoin giảm gần 1% trong ngày xuống giao dịch quanh $62,500 từ $63,000 trước đó.

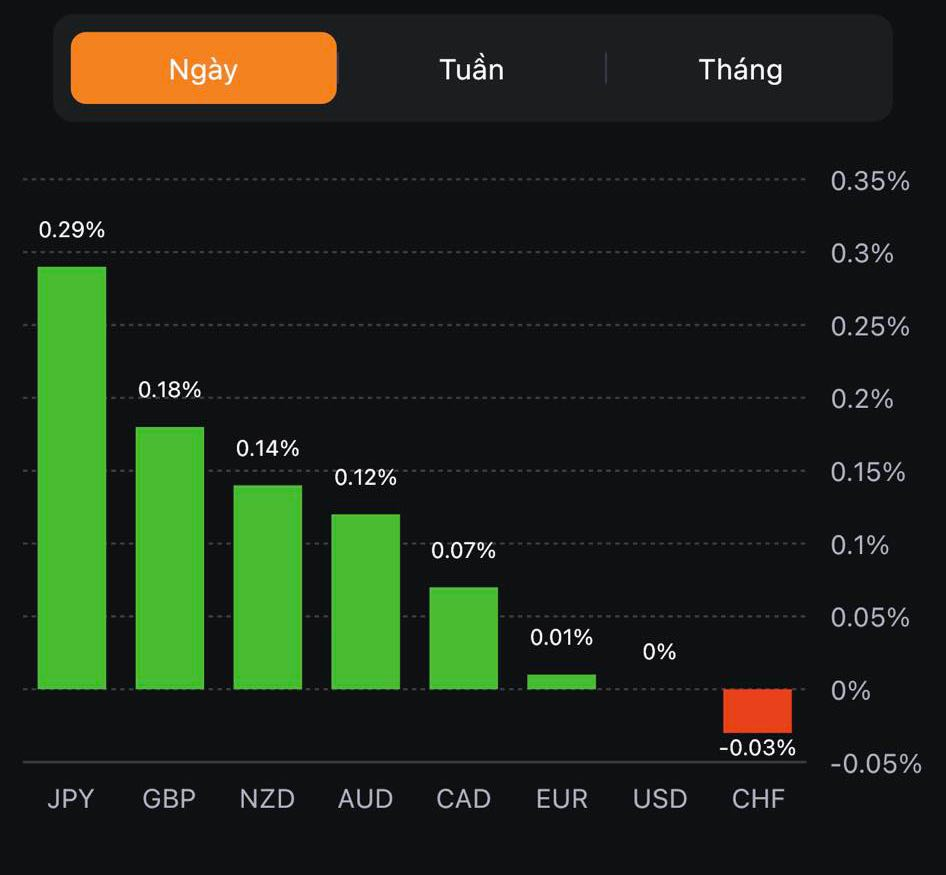

Vương quốc Anh và đồng bảng Anh tiếp tục gây thất vọng với dữ liệu PMI nghèo nàn. Llĩnh vực dịch vụ đang suy yếu nhanh chóng trong khi lĩnh vực sản xuất thì bị thu hẹp. GBP/USD đang bị kéo xuốngtừ 1.2850 xuống mức thấp nhất trong phiên hiện tại là 1.2813.

Sự suy thoái trong cả lĩnh vực dịch vụ và sản xuất đã trở nên tồi tệ hơn ở Pháp vào tháng Bảy. Hiện cả hai đều đang xuống mức tồi tệ nhất trong 29 tháng và 38 tháng tương ứng. Các điều kiện về nhu cầu tiếp tục yếu đi đã ảnh hưởng đến hoạt động kinh doanh tổng thể, điều này cũng sẽ ảnh hưởng đến dự phóng kinh tế trong vài tháng tới.

EURUSD hiện giao dịch ở mức 1.10690

Lĩnh vực sản xuất giảm mạnh với chỉ số PMI giảm xuống dưới 40. Lĩnh vực dịch vụ ít nhất đang giúp bù đắp phần nào cho sản xuất tuy vậy nó vẫn không đạt được kỳ vọng trong tháng Bảy. Điều đó cho thấy nền kinh tế Đức rơi vào tình trạng thu hẹp vào đầu quý 3. Đồng euro đang giảm hơn nữa cùng với lợi suất trái phiếu khu vực.

GBPNZD hiện đang giao dịch ở mức 2.07627 giảm 87pip kể từ 1h chiều nay

Áp lực giá đã giảm bớt so với năm ngoái, điều này đã mang lại một số hy vọng rằng lạm phát đang đi đúng quỹ đạo khi quay trở lại mốc 2% mà các ngân hàng trung ương đang khao khát.

Tuy nhiên, điều quan trọng cần nhớ là mức độ lạm phát cơ bản vẫn đang ở mức tương đối cao đối với nhiều nền kinh tế ở trên.

Thị trường có thể đang điều chỉnh trở lại khi chúng ta tiếp cận quyết định lãi suất của FOMC và có thể có một số hoạt động chốt lời đang diễn ra. Tuy nhiên, có vẻ như miễn là chúng ta tiếp tục nhận được dữ liệu kinh tế tốt, thì S&P 500 có thể tiếp tục đi lên.

Phân tích kỹ thuật S&P 500 – Khung thời gian hàng ngày

Trên biểu đồ hàng ngày, chúng ta có thể thấy rằng S&P 500 đã tăng không ngừng kể từ khi bật lên trên đường trung bình động 21 màu đỏ và thoát ra khỏi ngưỡng kháng cự 4494. Giá hiện đã bắt đầu giảm trở lại ngay trước khi đạt mức cao quan trọng 4628. Nếu không có bất kỳ tin tức tiêu cực nào, chúng ta sẽ thấy S&P 500 tăng trở lại mức cao 4628, nơi chúng ta sẽ tìm thấy những người bán mạnh đang chờ vị thế cho một đợt giảm giá lớn.

Phân tích kỹ thuật S&P 500 - Khung thời gian 4 giờ

Trên biểu đồ 4 giờ, chúng ta có thể thấy rằng kể từ khi thoát ra khỏi mô hình tam giác bullish , S&P 500 đã tăng lên mức cao nhất 4628 mà hầu như không có pullback. Tuy nhiên, động lượng tăng giá đã yếu đi khi các đường trung bình động đã đi xuống phía dưới và giá hiện có thể quay trở lại mức hỗ trợ 4494.

Phân tích kỹ thuật S&P 500 - Khung thời gian 1 giờ

Trên biểu đồ 1 giờ, chúng ta có thể thấy rằng đường xu hướng tăng đã bị phá vỡ khi xu hướng giảm chiếm ưu thế và giá hiện đang kiểm tra mức hỗ trợ mạnh tại 4560. Phe mua nên chờ đợi một đợt phục hồi khác với hy vọng vượt qua ngưỡng kháng cự quan trọng 4628. Mặt khác, phe bán sẽ muốn thấy giá phá vỡ dưới mức hỗ trợ để đổ vào và kéo dài sự sụt giảm vào mức hỗ trợ 4494.

Tuần này chúng ta sẽ có 3 quyết định quan trọng về chính sách được đưa ra, Fed vào thứ 4, ECB vào thứ 5 và BoJ vào thứ 6. Cùng Dubaotiente tìm hiểu xem các chuyên gia cũng như thị trường nhận định như thế nào về các quyết định này:

- Fed Fund Futures (một sản phẩm giao dịch kỳ hạn giao sau (futures) với kỳ hạn là 30 ngày. Sản phẩm này ra đời với mục đích giúp hedge hoặc đầu cơ trước những biến động có thể xảy ra khi FED thay đổi lãi suất) đang có tỉ lệ gần như 100% rằng nó sẽ tăng lãi suất thêm 25 bps

- Thị trường tiền tệ cũng cho thấy 99.8% tỉ lệ ECB sẽ tăng lãi suất thêm 25bps

- Sau khi thống đốc BoJ Kazuo Ueda không thể đáp ứng được kỳ vọng thị trường vào tuần vừa qua, khả năng cao BoJ sẽ vẫn giữ vững quan điểm của mình về đường cong lợi suất trong tuần này

Chứng khoán Tây Ban Nha đang dẫn đầu mức thua lỗ ở châu Âu, với hợp đồng tương lai IBEX hiện giảm 1.1%. Điều đó phần lớn là do tình trạng quốc hội sau cuộc tổng tuyển cử vào cuối tuần qua.

USDJPY hiện đang dao động quanh mức 141.534

Lịch kinh tế châu Âu hôm nay có:

14:15 - PMI Sản xuất, dịch vụ, tổng hợp tháng 7 của Pháp

14:30 - PMI Sản xuất, dịch vụ, tổng hợp tháng 7 của Đức

15:00 - PMI Sản xuất, dịch vụ, tổng hợp tháng 7 của Eurozone

15:00 - Tổng tiền gửi của SNB vào ngày 21 tháng 7

15:30 - PMI Sản xuất, dịch vụ, tổng hợp tháng 7 của Vương quốc Anh

Lợi suất TPCP Hoa Kỳ đồng loạt tăng nhẹ trên mọi kỳ hạn. Bên cạnh đó, USD hiện đang suy yếu, DXY dao động quanh 101.040.

Về các báo cáo PMI sơ bộ trong tháng 7 được công bố hôm nay:

Thị trường chứng khoán châu Á:

Ngân hàng Nhật Bản sẽ họp chính sách vào ngày 27 và 28 tháng 7 sắp tới. Nhận định từ phía MUFG:

1. Dữ liệu CPI gần đây:

2. Dự đoán xu hướng lạm phát:

3. Áp lực về quyết định chính sách của BoJ:

4. Điều chỉnh YCC:

Ủy ban Cải cách và Phát triển Quốc gia Trung Quốc (NDRC) được biệt đén là Nhà hoạch định Chiến lược của nước này cho hay:

Phát ngôn viên của chính phủ Nhật Bản cho biết:

Dữ liệu CPI từ Nhật Bản hôm thứ Sáu vừa qua cho thấy cả 3 thước đo chính vẫn cao hơn mục tiêu 2% của BOJ.

Goldman Sachs tiếp tục giữ nguyên dự báo của họ rằng:

Dữ liệu PMI đến từ S&P Global/Jinun Bank Nhật Bản cho tháng 7 năm 2023

Bình luận từ báo cáo về chỉ số PMI toàn phần:

Dữ liệu PMI sơ bộ của Úc từ S&P Global/Judo Bank cho tháng 7 năm 2023 thấp hơn 50 điểm sau nửa năm.

Nhận định từ báo cáo:

Cuộc họp chính sách tiếp theo của RBA sẽ diễn ra vào ngày 01 tháng 08 năm 2023

Một số nhận định ban đầu từ Thứ trưởng Bộ Tài chính Nhật Bản Kanda:

Cập nhạt FX: USDJPY không có biến động nào đáng chú ý sau phát biểu của ông Kanda

Chứng khoán Hoa Kỳ trái chiều trong phiên thứ hai liên tiếp khi các nhà đầu tư tiêu hóa một loạt các báo cáo thu nhập gây thất vọng trong tuần này. Đáng chú ý, trong phiên giao dịch thứ Sáu, cổ phiếu CSX và American Express lần lượt -3.7% và -3.9% sau kết quả lợi nhuận. Chỉ số Dow Jones có một tuần giao dịch tích cực sau khi đã tăng 10 phiên liên tiếp.

Trên thị trường FX, USD hưởng lợi từ việc đồng JPY bị bán tháo (giảm hơn 160 pip) do thị trường đồn đoán BoJ sẽ giữ nguyên chương trình kiểm soát YCC trong cuộc họp tuần tới. JPY phản ứng nhạt nhòa với dữ liệu CPI lõi tháng 6 tại Nhật Bản (tăng nhẹ từ 3.2% lên 3.3%). Các nhà hoạch định chính sách nhận định rằng lạm phát tại Nhật Bản tăng lên chủ yếu là do các nhân tố mang tính thời điểm và sẽ giảm trở lại vào tháng 10. GBP tăng gần 30 pip, chạm mức đỉnh ngày sau báo cáo doanh số bán lẻ tháng 6 tại Anh bất ngờ tăng gấp 3 dự kiến (+0.7% so với dự báo +0.2%). CAD tiếp tục mở rộng đà giảm, sau khi đã giảm mạnh từ trước giờ mở cửa phiên Mỹ, nhờ báo cáo doanh số bán lẻ tháng 6 tại Canada thấp hơn dự kiến (+0.2% so với dự báo +0.5%) - phản ánh các đợt tăng lãi suất của BoC đã phát huy hiệu quả. Chốt phiên, USD tăng trên diện rộng, ngoại trừ với CHF. JPY có phiên tăng mạnh nhất kể từ cuối tháng 4 đến nay (sau khi biên bản cuộc họp tháng 3 được công bố), theo sau là các đồng antipodean.

USD tăng từ cuối phiên Á gây áp lực khiến vàng giảm mạnh xuống gần $1956/oz. Chốt phiên, vàng giảm gần $9 xuống $1960.80/oz. Trên thị trường nợ, lợi suất 2 năm +0.7bp lên 4.85% trong khi lợi suất 10 năm -1.3bp xuống 3.841%, sau khi giảm mạnh trong giờ mở cửa phiên Mỹ. Dầu thô đóng cửa tăng mạnh $1.42 lên $77.07/thùng sau khi quét xuống dưới $75.70/thùng.

Bitcoin giảm xuống 29.6K sáng sớm ngày giao dịch Chủ Nhật và sau đó tiếp tục thu hẹp đà tăng sau khi hồi mạnh lên gần 30.4K, trong bối cảnh BTC gần như đi ngang quanh vùng 29K trong suốt 3 ngày giao dịch cuối tuần.

Cuộc họp chính sách tiền tệ của Ngân hàng Nhật Bản sẽ diễn ra trong tuần này. Hiện thị trường đang dự đoán BoJ sẽ không có điều chỉnh nào đối với chính sách YCC.

Goldman Sachs hạ dự báo xác suất suy thoái kinh tế Mỹ từ 25% xuống 20%.

Nhận định từ các chuyên gia kinh tế Goldman Sachs:

Bộ trưởng Năng lượng Các Tiểu vương quốc Ả Rập Thống nhất, Suhail al-Mazrouei đã có bài phát biểu vào thứ Sáu tuần trước tại Goa, Ấn Độ - nơi đang diễn ra cuộc họp cấp Bộ trưởng năng lượng G20.

Các bình luận đáng chú ý vào cuối tuần qua của ông Suhail al-Mazrouei:

Tại cuộc họp gần đây nhất, OPEC+ tiếp tục thỏa thuận về kế hoạch hạn chế nguồn cung cho năm 2024. Ả Rập Xê Út đã cam kết tự nguyện cắt giảm sản lượng tháng 7 và tiếp tục gia hạn kế hoạch này trong tháng 8.

Các sự kiện đáng chú ý trong thời gian tới: