Bitcoin giao dịch quanh mức $62,500

Bitcoin giảm gần 1% trong ngày xuống giao dịch quanh $62,500 từ $63,000 trước đó.

Bitcoin giảm gần 1% trong ngày xuống giao dịch quanh $62,500 từ $63,000 trước đó.

Tổng quan các Ngành: Cổ phiếu tăng giá và giảm giá

Tâm lý và Xu hướng Thị trường

Thị trường hôm nay thể hiện một tâm lý trái chiều khi các nhà đầu tư điều hướng qua các biến động riêng của từng ngành. Trong khi một số lĩnh vực như hàng tiêu dùng không thiết yếu và dịch vụ tín dụng cho thấy sự tăng trưởng đầy hứa hẹn, thì ngành y tế và một số cổ phiếu công nghệ cụ thể lại đang tụt lại phía sau. Tâm trạng chung báo hiệu sự lạc quan thận trọng, được nhấn mạnh bởi các phản ứng đầy biến động trước các thông báo của công ty và chính sách kinh tế vĩ mô gần đây.

Khuyến nghị Chiến lược

Nhà đầu tư nên áp dụng một cách tiếp cận cân bằng bằng cách đa dạng hóa vào các ngành đang phát triển mạnh như ô tô và dịch vụ tín dụng, đồng thời theo dõi chặt chẽ các ngành bán dẫn và y tế để tìm kiếm cơ hội mua vào tiềm năng. Việc xem xét lại phân bổ danh mục đầu tư dựa trên sức mạnh gần đây của ngành năng lượng cũng có thể mang lại lợi thế.

Các phát biểu từ người đứng đầu Tổ chức Thương mại Thế giới (WTO):

Bình luận: Rất khó để tưởng tượng WTO có thể đóng vai trò gì trong tương lai.

Vàng giảm mạnh xuống dưới mốc 4,240 USD/oz

Vàng điều chỉnh, giảm xuống dưới mức 4,280 USD/oz trong phiên giao dịch

Một báo cáo trên tờ Wall Street Journal (WSJ) đầu tuần này đã nêu bật rằng Trung Quốc không tin ông Trump sẽ để thị trường chứng khoán Mỹ sụp đổ trong một cuộc chiến thương mại, và điều này khó có thể tranh cãi khi xét đến những bình luận của ông hôm nay.

Trên kênh Fox Business, ông gọi mức thuế 100% lên Trung Quốc là "không bền vững" và liên tục nói rằng "mọi thứ sẽ ổn", dù đồng thời cũng cho biết ông không rõ điều gì sẽ xảy ra.

Những lời này đã đủ để kéo hợp đồng tương lai chứng khoán Mỹ trở lại mức không đổi trong ngày. Vài giờ trước, hợp đồng tương lai S&P 500 đã giảm 80 điểm và hiện đã gần như đi ngang.

Đồng USD ít thay đổi so với các đồng tiền chính khi bắt đầu phiên giao dịch Bắc Mỹ. Một lần nữa, hôm nay sẽ hoàn toàn không có tin tức kinh tế nào được công bố. Đây cũng là ngày cuối cùng các quan chức Fed được phép phát biểu trước khi bước vào "giai đoạn không phát ngôn" (blackout period).

Biến động của USD so với các đồng tiền chính

Trong video trên, tôi sẽ xem xét kỹ thuật 3 cặp tiền tệ chính - EURUSD, USDJPY và GBPUSD - để phân tích các tín hiệu từ biểu đồ khi tuần giao dịch kết thúc.

Cập nhật Địa chính trị và Thị trường

Bối cảnh chung Tin tức địa chính trị vẫn là yếu tố ảnh hưởng hàng đầu đến thị trường.

Tổng quan các Thị trường: Chứng khoán Mỹ Các chỉ số chứng khoán Mỹ đang giảm nhẹ trong phiên sáng (nhưng đã hồi phục từ mức đáy), sau khi từ bỏ đà tăng và đóng cửa giảm điểm ngày hôm qua. Nasdaq đang là chỉ số yếu thế nhất.

Thị trường Trái phiếu Mỹ Lợi suất trái phiếu Mỹ đang cao hơn. Hôm qua, lợi suất 10 năm đã đóng cửa dưới 4% và ở mức thấp nhất kể từ tháng 10/2024.

Các thị trường khác

Tổng Trump phát biểu trên Fox Business:

Trung Quốc luôn tìm kiếm lợi thế.

Tôi không biết điều gì sẽ xảy ra.

Chúng ta sẽ gặp nhau trong vài tuần nữa.

Về thuế quan Trung Quốc, ông nói chúng không bền vững.

Trung Quốc đã buộc tôi phải làm điều đó.

Chúng ta sẽ ổn với Trung Quốc.

Chúng ta phải có một thỏa thuận công bằng.

Tổng thống Trump nói "Tôi nghĩ chúng ta sẽ ổn với Trung Quốc"

Tổng thống Trump đang phát biểu và nói rằng ông nghĩ mọi thứ sẽ ổn với Trung Quốc, và khi được hỏi liệu các mức thuế quan cao đối với Trung Quốc có được giữ nguyên không, ông đã trả lời là "không, nhưng nó có thể được giữ nguyên". Câu trả lời không hoàn toàn rõ ràng nhưng cũng đủ để những người mua bắt đáy hành động. Và điều đó đang dẫn đến một sự phục hồi với hợp đồng tương lai S&P 500 hiện đã cắt giảm mức lỗ xuống chỉ còn 0.3% trong ngày sau khi đã giảm hơn 1% trong phần lớn thời gian giao dịch buổi sáng ở châu Âu.

Một cuộc gặp với Tập Cận Bình cũng đã được xác nhận và điều đó đang giúp làm dịu đi kỳ vọng của thị trường. Với việc hai nhà lãnh đạo sẽ gặp nhau tại Hàn Quốc trong hai tuần tới, người ta có thể hợp lý kỳ vọng cả hai bên sẽ tỏ ra thân thiện và "giải quyết mọi việc" trước cuộc gặp. Ngay cả khi tất cả chỉ là để trình diễn như mọi khi.

Ông Trump tái khẳng định rằng họ vẫn cần "một thỏa thuận công bằng" và giọng điệu của ông trong cuộc phỏng vấn không thực sự quá lạc quan. Tuy nhiên, cũng không thể nói rằng ông đang chỉ trích Trung Quốc gay gắt, ông chỉ nói rằng thuế quan là "không bền vững" và "chúng là như vậy".

Rủi ro lạm phát và tăng trưởng đang nghiêng nhiều hơn về phía giảm.

Đồng euro có thể tăng giá nhiều hơn nữa.

Dự báo giá cả năm 2028 rất quan trọng cho động thái tiếp theo của ECB.

Ông Simkus đã là một thành viên theo trường phái bồ câu trong một thời gian và ông không đi chệch khỏi lập trường đó ở đây. Trong mọi trường hợp, đại đa số hội đồng quản trị không thấy cần thiết phải có một đợt cắt giảm khác.

Có nguy cơ động lực lạm phát tự duy trì sẽ ăn sâu vào kỳ vọng.

Phải đề phòng việc cắt giảm quá sâu hoặc quá nhanh.

Việc bỏ phiếu giữ nguyên lãi suất là một sự "bỏ qua" chứ không phải là một sự "dừng lại".

Tiếp tục xem xét việc cắt giảm lãi suất nếu nền kinh tế phát triển như dự báo.

Cần nhận ra sự cứng đầu của CPI là vấn đề cấp bách hơn.

Các cú sốc có thể thúc đẩy những thay đổi chính sách theo cả hai hướng.

Quan chức Pill đã đưa ra những bình luận tương tự gần đây, vì vậy đây không phải là điều mới. Đã có một sự thay đổi chậm nhưng rõ ràng trong sự tập trung của MPC về phía lạm phát gần đây. Điều đó không quá ngạc nhiên với lạm phát và tăng trưởng tiền lương cao, và kỳ vọng lạm phát của người tiêu dùng đang tăng lên.

Giá vàng điều chỉnh nhẹ sau khi lập kỷ lục mới, khi giới đầu tư tạm chốt lời trước cuối tuần. Dù vậy, lực cầu trú ẩn an toàn vẫn duy trì mạnh mẽ giữa bối cảnh căng thẳng thương mại và bất ổn địa chính trị leo thang.

Kỳ vọng Fed sớm cắt giảm lãi suất cùng việc chính phủ Mỹ tiếp tục đóng cửa đã khiến đồng USD suy yếu, tạo lực đỡ cho vàng. Dù thị trường đang trong trạng thái quá mua, giới phân tích nhận định đà tăng của XAU/USD vẫn vững chắc, với dư địa điều chỉnh giảm được đánh giá là hạn chế.

Các nguồn tin chính trị tại Tokyo cho biết, đồng lãnh đạo đảng Nippon Ishin khẳng định đã đạt “bước tiến lớn” trong cuộc đàm phán với Đảng Dân chủ Tự do (LDP) hôm nay — một dấu hiệu mạnh mẽ cho thấy thỏa thuận liên minh giữa hai bên đang dần thành hình.

Tiến triển này được xem là “tin vui” đối với bà Sanae Takaichi, người đang dẫn đầu cuộc đua trở thành Thủ tướng tiếp theo của Nhật Bản. Dù thỏa thuận chính thức vẫn chưa được công bố, nhưng với việc LDP dự kiến tổ chức bỏ phiếu vào ngày 21/10, giới quan sát tin rằng các cuộc thảo luận hiện nay chủ yếu nhằm chốt các điều khoản cuối cùng trước khi công bố liên minh.

Ông Fujita, đồng lãnh đạo Nippon Ishin, cho biết đảng sẽ ngừng toàn bộ trao đổi với các phe đối lập, đồng thời tập trung vào việc hoàn tất chi tiết hợp tác với LDP. Diễn biến này đánh dấu một bước ngoặt quan trọng trong bức tranh chính trị Nhật Bản, khi hai đảng lớn tiến gần hơn tới việc cùng nắm quyền điều hành đất nước.

Phiên giao dịch châu Âu diễn ra khá yên ắng khi không có dữ liệu quan trọng nào ngoài chỉ số CPI cuối cùng của Khu vực đồng euro – con số được cho là sẽ không thay đổi định hướng chính sách của Ngân hàng Trung ương châu Âu (ECB).

Trong khi đó, tâm điểm chú ý của giới đầu tư chuyển sang các phát biểu từ các quan chức ngân hàng trung ương Mỹ trong phiên tối, dù hầu hết chỉ lặp lại những thông điệp cũ. Tuy nhiên, thị trường đang bắt đầu xuất hiện thêm hai mối lo mới: rủi ro nợ xấu tại các ngân hàng khu vực của Mỹ và căng thẳng gia tăng trên thị trường tiền tệ.

Diễn biến này làm dấy lên lo ngại về việc điều kiện tài chính đang dần thắt chặt – yếu tố có thể tác động mạnh tới tăng trưởng kinh tế trong bối cảnh bất ổn thương mại Mỹ–Trung vẫn chưa hạ nhiệt. Chủ tịch Fed Jerome Powell gần đây cũng thừa nhận, quá trình thu hẹp bảng cân đối đang tiến gần giai đoạn cuối khi thanh khoản suy giảm và lãi suất repo bắt đầu tăng – dấu hiệu từng khiến Fed phải can thiệp mạnh tay vào năm 2019.

Khảo sát Tankan mới nhất cho thấy tâm lý doanh nghiệp Nhật Bản đã cải thiện, đặc biệt trong nhóm các nhà sản xuất, nhờ sự giảm bớt bất ổn quanh triển vọng thuế quan của Mỹ. Dù vậy, Ngân hàng Trung ương Nhật Bản (BoJ) cảnh báo lạm phát cơ bản có thể chững lại trong ngắn hạn trước khi tăng trở lại dần dần.

Các nhà hoạch định chính sách cho biết sẽ tiếp tục nâng lãi suất nếu tăng trưởng và giá cả đi đúng hướng dự báo, song giọng điệu hiện tại được đánh giá là ôn hòa hơn, cho thấy BoJ có thể sẽ không quá cứng rắn trong cuộc họp chính sách sắp tới. So với phát biểu mang tính “diều hâu” của thành viên Tamura hôm qua, những nhận định lần này phản ánh lập trường thận trọng và cân bằng hơn của ngân hàng trung ương.

Westpac nhận định rằng cuộc họp chính sách tháng 11 của Ngân hàng Dự trữ Úc (RBA) vẫn “hoàn toàn có khả năng diễn ra” sau khi dữ liệu việc làm tháng 9 cho thấy tỷ lệ thất nghiệp tăng cùng với mức tham gia lao động cao hơn.

Ngân hàng cho rằng sự kết hợp giữa tốc độ tuyển dụng chậm lại và lực lượng lao động mở rộng đã khiến thị trường việc làm xuất hiện thêm một chút “độ trễ”, phản ánh nền kinh tế đang hạ nhiệt nhưng chưa suy yếu rõ rệt.

Theo Westpac, khả năng RBA cắt giảm 25 điểm cơ bản trong tháng 11 vẫn được giữ nguyên, song báo cáo lạm phát quý III công bố vào ngày 29/10 sẽ mang tính quyết định. Một kết quả lạm phát thấp hơn dự báo có thể tạo điều kiện để RBA khởi động chu kỳ nới lỏng, trong khi số liệu cao hơn kỳ vọng có thể buộc ngân hàng trung ương trì hoãn động thái đầu tiên sang đầu năm 2026.

Chủ tịch Fed St. Louis, ông Alberto Musalem, sẽ có bài phát biểu vào 23:15 tối hôm nay tại Viện Tài chính Quốc tế, tập trung vào triển vọng kinh tế Mỹ và định hướng chính sách tiền tệ của Fed.

Trước đó trong tuần, ông Musalem đã có những bình luận được đánh giá là mang tính dovish hơn, thể hiện quan điểm thiên về nới lỏng thay vì thắt chặt, qua đó làm dấy lên kỳ vọng rằng Fed có thể duy trì lãi suất ổn định hoặc xem xét cắt giảm trong thời gian tới.

Kinh tế trưởng BoE Huw Pill sẽ phát biểu vào thứ Sáu tại Hội nghị thường niên của Viện Kế toán Công chứng Anh và xứ Wales (ICAEW), diễn ra lúc 16:35 giờ Việt Nam.

Bài phát biểu của ông được giới đầu tư chú ý trong bối cảnh Ủy ban Chính sách Tiền tệ (MPC) của BoE tại cuộc họp tháng 9 vừa qua đã bỏ phiếu với tỷ lệ 7–2 để giữ nguyên lãi suất cơ bản ở mức 4%, đồng thời thông qua kế hoạch cắt giảm 70 tỷ bảng Anh trong danh mục trái phiếu chính phủ nắm giữ cho mục đích chính sách tiền tệ trong năm tới.

Giới phân tích nhận định BoE sẽ tiếp tục thận trọng trong thời gian tới, với khả năng cắt giảm lãi suất vẫn được duy trì, song thời điểm thực hiện sẽ phụ thuộc vào diễn biến của lạm phát và mức độ suy yếu bền vững của thị trường lao động.

Đảng Dân chủ Tự do (LDP) và đảng đối lập Dân chủ Lập hiến (CDP) của Nhật Bản đã thống nhất tổ chức cuộc bỏ phiếu bầu Thủ tướng mới vào ngày 21 tháng 10, trong bối cảnh các cuộc vận động hành lang cho vị trí lãnh đạo đang diễn ra căng thẳng.

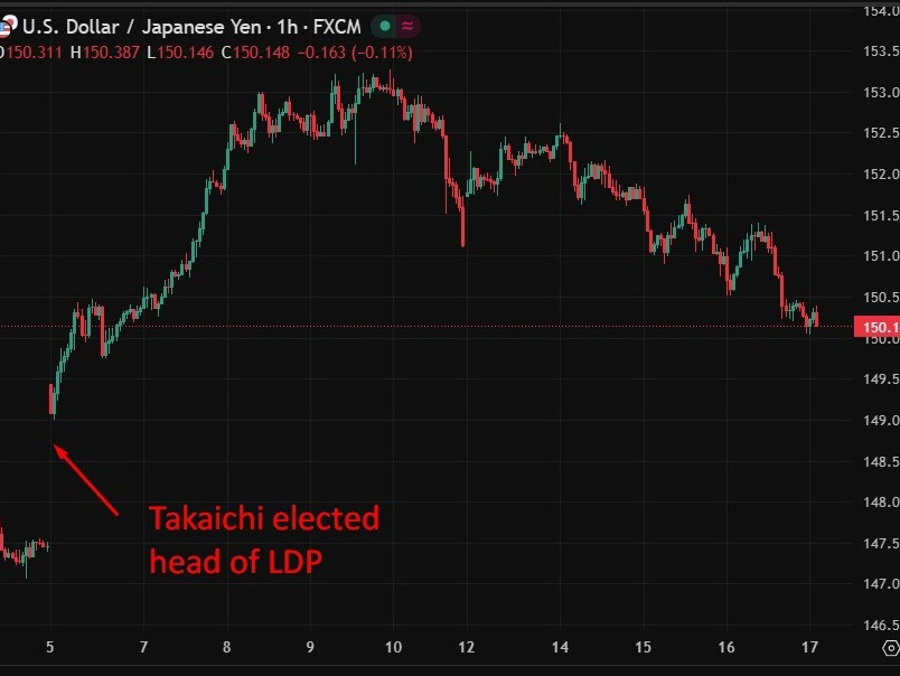

LDP đã bầu bà Sanae Takaichi làm nữ lãnh đạo đầu tiên của đảng và là ứng viên sáng giá cho chức Thủ tướng kế nhiệm, song bà hiện gặp khó khăn trong việc giành được sự ủng hộ cần thiết từ các đối tác trong liên minh cầm quyền.

Sau khi bà Takaichi được bầu, đồng yên chịu áp lực giảm mạnh do bà ủng hộ chính sách tài khóa mở rộng và tiền tệ nới lỏng, nhưng khi con đường trở thành Thủ tướng của bà ngày càng bị cản trở, đồng yên đã lấy lại được phần nào giá trị.

Ngân hàng MUFG nhận định Ngân hàng Trung ương châu Âu (ECB) có thể tiếp tục cắt giảm lãi suất vào giữa năm 2026, song điều này có thể không ngăn được đồng euro tăng giá so với USD.

Theo MUFG, Fed nhiều khả năng sẽ hành động nhanh hơn trong việc nới lỏng chính sách tiền tệ trong cùng giai đoạn, khi thị trường có thể định giá thêm các đợt giảm lãi suất, qua đó thu hẹp chênh lệch lợi suất giữa hai khu vực và tạo lợi thế cho đồng euro.

Dù ECB hiện chưa phát tín hiệu về thay đổi chính sách ngay lập tức, MUFG cho rằng vẫn còn dư địa để tiếp tục nới lỏng nếu lạm phát tiếp tục giảm.

Ngân hàng này nhận định giá năng lượng có thể hạ nhiệt sau khi OPEC+ tăng sản lượng, cùng với việc Trung Quốc chuyển hướng xuất khẩu khỏi Mỹ — hai yếu tố có thể góp phần kéo lạm phát khu vực đồng euro xuống thấp hơn nữa.

Giá vàng đã phục hồi lên 4,356 USD/oz sau khi điều chỉnh xuống dưới 4,280 USD/oz vào sáng hôm nay.

Bộ trưởng Tài chính Hàn Quốc Koo Yun-cheol cho biết hiện chưa rõ liệu Tổng thống Mỹ Donald Trump có chấp nhận lập trường phản đối của Seoul đối với khoản đầu tư trả trước 350 tỷ USD gắn với thỏa thuận thương mại tháng 7 hay không.

Phát biểu tại Washington, ông Koo cảnh báo rằng một khoản thanh toán một lần với quy mô lớn như vậy có thể gây mất ổn định thị trường ngoại hối của Hàn Quốc, thậm chí kích hoạt căng thẳng tài chính tương tự khủng hoảng châu Á năm 1997.

Ông Koo đã nêu vấn đề này với Bộ trưởng Tài chính Mỹ Scott Bessent, người cho biết đã ghi nhận quan ngại của Seoul và cam kết sẽ chuyển lại cho các quan chức cấp cao, bao gồm Bộ trưởng Thương mại Howard Lutnick.

Bessent cho biết các quan chức Mỹ “hiểu rõ lập trường của Hàn Quốc”, song chưa chắc Tổng thống Trump sẽ đồng ý. Thỏa thuận thương mại này — theo đó Mỹ sẽ giảm thuế ô tô xuống còn 15% để đổi lấy các cam kết đầu tư từ Hàn Quốc — vẫn đang bị đình trệ do hai bên chưa thống nhất về điều khoản và cấu trúc tài chính.

Lượng dầu thô Trung Quốc nhập khẩu từ Canada đang hướng tới mức cao kỷ lục trong tháng 10, vượt hơn 5 triệu thùng tính đến nay.

Khoảng 70% số dầu xuất khẩu từ Vancouver đang được vận chuyển tới Trung Quốc, trong bối cảnh nước này giảm phụ thuộc vào nguồn dầu thô của Mỹ.

Giá dầu nặng của Canada đã tăng mạnh nhờ nhu cầu từ châu Á, và đáng chú ý là dầu xuất từ Vancouver hiện được giao dịch cao hơn dầu cùng loại vận chuyển từ Texas lần đầu tiên kể từ năm 2024.

Theo dữ liệu theo dõi tàu của Vortexa được Bloomberg trích dẫn, các nhà máy lọc dầu Trung Quốc đang chuyển hướng khỏi dầu thô Mỹ do căng thẳng thương mại gia tăng. Gần 5 triệu thùng dầu đã rời cảng Vancouver trong nửa đầu tháng 10 — mức cao nhất từ trước đến nay. Hơn 70% trong số đó được gửi đến các cảng Trung Quốc, phần còn lại chủ yếu tới bờ Tây nước Mỹ hoặc các điểm trung chuyển gần Los Angeles.

Người mua Trung Quốc hiện đang tăng cường dự trữ dầu thô ngoại, trung bình hơn 500,000 thùng/ngày, tận dụng mức giảm giá mạnh từ dầu Nga và Iran, đồng thời đa dạng hóa nguồn cung.

Đợt tăng nhập khẩu dầu từ Canada này diễn ra sau khi Bắc Kinh áp dụng phí cảng trả đũa với các tàu có liên quan đến Mỹ, khiến chi phí vận chuyển dầu thô từ Mỹ tăng cao.

Nhu cầu mạnh từ châu Á đã đẩy giá Western Canadian Select (WCS) lên, hiện chỉ thấp hơn WTI 10.20 USD/thùng — mức chênh lệch hẹp nhất kể từ tháng 7, bất chấp yếu tố mùa vụ suy yếu trong quý IV.

Vàng điều chỉnh giảm sau khi thiết lập đỉnh kỷ lục mới, hiện giao dịch quanh mức 4,300 USD/ounce

Chủ tịch Cục Dự trữ Liên bang Minneapolis, ông Neel Kashkari, cho biết ông nghi ngờ việc nền kinh tế Mỹ đang giảm tốc mạnh như nhiều người tin tưởng, cho rằng tăng trưởng thực tế vẫn vững hơn so với nhận định chung — ngay cả khi các nhà hoạch định chính sách đang cân nhắc việc tiếp tục cắt giảm lãi suất. Kashkari ủng hộ quyết định hạ 0.25 điểm phần trăm của Fed trong quý 9 vừa qua.

Phát biểu tại một buổi tọa đàm ở Rapid City, bang South Dakota, ông cho rằng rủi ro suy yếu trên thị trường lao động hiện cao hơn so với nguy cơ lạm phát quay trở lại, nhưng nhìn chung cả hai kịch bản đều khó xảy ra.

“Nếu phải đoán xem chúng ta đang mắc sai lầm ở đâu, tôi nghĩ khả năng cao là chúng ta đang đánh giá quá mức mức độ giảm tốc của nền kinh tế,” ông nói, đồng thời cho biết vẫn kỳ vọng Fed sẽ cắt giảm thêm hai lần nữa trước cuối năm, coi đây là “biện pháp bảo hiểm” trước những rủi ro tiềm ẩn chứ không phải phản ứng với dấu hiệu suy yếu rõ rệt.

Ông nhắc lại rằng chính các đợt nới lỏng mang tính phòng ngừa tương tự năm ngoái đã giúp duy trì thị trường lao động ổn định hơn dự kiến.

Về lạm phát, Kashkari nhận định khả năng giá cả tăng tốc trở lại lên mức 4–5% là rất thấp, cho rằng tác động từ thuế quan hiện nay là hạn chế. Tuy nhiên, ông cảnh báo lạm phát có thể duy trì quanh mức 3% trong thời gian dài — cao hơn mục tiêu 2% của Fed nhưng chưa đến mức đáng lo ngại.

Ngoài ra, Kashkari cũng bày tỏ lo ngại rằng tình trạng chính phủ Mỹ đóng cửa kéo dài đang khiến việc đánh giá tình hình kinh tế trở nên khó khăn hơn, do “càng kéo dài, tôi càng ít tin tưởng rằng chúng ta đang đọc đúng tín hiệu của nền kinh tế,” dù các nhà hoạch định chính sách vẫn có thể dựa vào dữ liệu tư nhân và các thông tin thực tế từ thị trường.

Theo Westpac, việc chính phủ Mỹ đóng cửa kéo dài có khả năng làm suy yếu tiêu dùng hộ gia đình và đầu tư doanh nghiệp, qua đó làm giảm động lực tăng giá của đồng bạc xanh từ yếu tố nội địa. Thay vào đó, chính những biến động về chính sách và hiệu suất tương đối giữa các khu vực đang đóng vai trò chính trong việc nâng giá đồng USD.

Báo cáo chỉ ra rằng châu Âu và châu Á (ngoại trừ Nhật Bản) đều đang thể hiện khả năng phục hồi vững vàng và giảm thiểu rủi ro suy thoái — một bối cảnh vốn thường khiến đồng USD suy yếu, chứ không tăng giá. Tuy nhiên, Nhật Bản lại là ngoại lệ: khả năng bà Sanae Takaichi trở thành Thủ tướng được kỳ vọng sẽ mở đường cho chính sách tiền tệ nới lỏng hơn và đồng yên yếu hơn, qua đó gián tiếp hỗ trợ USD/JPY.

Trong khi đó, đồng nhân dân tệ Trung Quốc được Westpac đánh giá là đồng tiền châu Á có vị thế tốt nhất, nhờ khả năng duy trì ổn định trong bối cảnh kinh tế toàn cầu 2025 đầy biến động và kỳ vọng Bắc Kinh sẽ tiếp tục tăng cường các biện pháp kích thích kinh tế trong thời gian tới.

Nhìn chung, Westpac cho rằng đà tăng của đồng USD hiện tại phản ánh kỳ vọng chính sách tương đối hơn là yếu tố cơ bản, với xu hướng nới lỏng tại Nhật Bản bù đắp cho sức bật từ châu Âu và châu Á. Triển vọng này gợi ý dư địa giảm ngắn hạn của USD/JPY là hạn chế, trong khi đồng CNY có thể vượt trội nếu Trung Quốc đẩy mạnh kích thích kinh tế.

Thành viên Hội đồng Thống đốc Ngân hàng Trung ương Châu Âu (ECB) Edward Scicluna, cũng là Thống đốc Ngân hàng Trung ương Malta, cho biết:

ECB không nên vội vàng tiến hành thêm các đợt cắt giảm lãi suất.

Ông nhấn mạnh rằng tác động của việc Tổng thống Trump tăng thuế thương mại đối với giá cả vẫn chưa rõ ràng.

“Hiện chưa thể khẳng định liệu việc tăng thuế thương mại sẽ tạo ra áp lực giảm phát hay lạm phát,” ông nói. “Vấn đề này vẫn đang được xem xét, và chúng ta không nên vội vàng đưa ra kết luận, vì đây là yếu tố then chốt.”

Chỉ số DXY hôm nay giảm xuống mức thấp nhất trong một tuần sau khi một loạt phát biểu “dovish” từ Cục Dự trữ Liên bang (Fed) được công bố, trong đó, Thống đốc Christopher Waller cho biết Fed có thể tiếp tục hạ lãi suất để hỗ trợ thị trường lao động đang suy yếu. Ngoài ra, dữ liệu kinh tế mới nhất cho thấy chỉ số triển vọng kinh doanh khu vực Philadelphia tháng 10 giảm mạnh hơn dự kiến, xuống mức thấp nhất trong 6 tháng, càng gây bất lợi cho đồng bạc xanh. Đồng thời, đồng euro tăng giá cũng gây sức ép lên USD, khi EUR/USD vọt lên mức cao nhất một tuần sau khi Thủ tướng Pháp Sébastien Lecornu vượt qua hai cuộc bỏ phiếu bất tín nhiệm. Tuy nhiên, đà giảm của USD phần nào được hạn chế sau khi Chủ tịch Fed khu vực Richmond, Tom Barkin, cho rằng năng suất lao động tại Mỹ đang “cải thiện đáng kể”, cùng với báo cáo cho thấy chỉ số thị trường nhà ở NAHB tháng 10 tăng vượt dự báo, đạt mức cao nhất trong 6 tháng.

Các chỉ số chính của Phố Wall giảm điểm trong phiên thứ Năm, dẫn đầu là nhóm cổ phiếu tài chính, trong khi đà tăng trước đó của nhóm chip — nhờ lạc quan mới về trí tuệ nhân tạo (AI) — dần suy yếu. Chuỗi tăng kỷ lục của Phố Wall, được thúc đẩy bởi kỳ vọng vào làn sóng AI và khả năng Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất, đã chững lại sau khi căng thẳng Mỹ - Trung bùng phát trở lại vào thứ Sáu liên quan đến việc Trung Quốc siết xuất khẩu đất hiếm, khiến nhà đầu tư tháo chạy khỏi các tài sản rủi ro. Giới đầu tư đang theo dõi sát diễn biến mới trên mặt trận thương mại Mỹ - Trung. Bộ trưởng Tài chính Mỹ Scott Bessent hôm thứ Tư cho biết Tổng thống Trump đã sẵn sàng gặp người đồng cấp Trung Quốc tại Hàn Quốc vào cuối tháng này, làm dấy lên hy vọng hạ nhiệt căng thẳng giữa hai nền kinh tế lớn nhất thế giới.

Giá dầu Brent và WTI lần lượt giảm 2.49% và 2.22% xuống khoảng 60 USD/thùng và 56 USD/thùng – mức thấp nhất kể từ tháng 5 – do lượng tồn kho dầu thô Mỹ tăng mạnh hơn dự kiến và tín hiệu trái chiều về việc Ấn Độ mua dầu Nga. Cơ quan Thông tin Năng lượng Mỹ (EIA) cho biết lượng dầu tồn kho tăng thêm 3.524 triệu thùng trong tuần kết thúc ngày 10/10, làm dấy lên lo ngại về nhu cầu yếu trong bối cảnh căng thẳng thương mại Mỹ - Trung tiếp diễn.

Giá vàng tiếp tục tăng 2.48% % lên 4,350 USD/ounce, mức kỷ lục mới trong phiên thứ Năm, nối dài đà tăng phiên trước nhờ căng thẳng thương mại Mỹ - Trung, tình trạng chính phủ Mỹ đóng cửa và kỳ vọng Fed cắt giảm lãi suất. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm 7 điểm cơ bản xuống dưới 4%, tiến gần mức thấp nhất trong một năm khi nhà đầu tư đánh giá lại triển vọng kinh tế và chính sách tiền tệ.

Vàng liên tục lập đỉnh mới, vượt mức 4,270 USD/oz trong phiên

Phát biểu từ Bộ trưởng Ngoại giao Trung Quốc:

Ghi chú: Những bình luận này không được xem là có khả năng lay chuyển thị trường. Nếu có, chúng mang tính xây dựng ở một mức độ vừa phải.

Vàng giao dịch quanh mức đỉnh lịch sử mới trong phiên giao dịch

Bà Greer, Đại diện Thương mại Hoa Kỳ (USTR), đã đưa ra các phát biểu sau đây:

Bối cảnh:

Trong vài ngày qua đã có nhiều động thái qua lại giữa Mỹ và Trung Quốc, nhưng cả hai bên đều kiềm chế không làm leo thang thêm căng thẳng. Các thị trường vẫn tiếp tục kỳ vọng vào sự giảm leo thang hơn nữa trong những ngày và tuần tới.

Tổng quan Thị trường:

Diễn biến chính:

Nhìn chung, đây là một phiên giao dịch yên tĩnh khi các thị trường đang tìm thấy sự ổn định, chờ đợi các diễn biến tiếp theo từ Mỹ-Trung. Ông Trump đã xác nhận sẽ thăm Hàn Quốc vào ngày 29 đến 30 tháng 10, tạo tiền đề cho một cuộc gặp có thể xảy ra với ông Tập Cận Bình, người dự kiến tham dự Hội nghị thượng đỉnh APEC vào ngày 31 tháng 10 đến 1 tháng 11.

Hiện tại, sự tập trung vẫn hướng về sự kiện đó, với cả hai bên đang cố gắng tìm kiếm một số điểm chung để làm việc trước thềm cuộc gặp có khả năng diễn ra.

Tại châu Âu, chính phủ Pháp đã vượt qua cả hai cuộc bỏ phiếu bất tín nhiệm hôm nay, giúp cổ phiếu Pháp duy trì đà tăng trong tuần. Tuy nhiên, đồng euro vẫn khá thờ ơ, và các đồng tiền chính khác không có nhiều biến động trong ngày.

Đồng đô la đang giao dịch trái chiều hơn, không có chất xúc tác lớn nào để định hướng khi dữ liệu của Mỹ vẫn bị "đóng băng" trong bối cảnh chính phủ đóng cửa.

EUR/USD đi ngang quanh mức 1.1650, trong khi USD/JPY chỉ tăng nhẹ 0.1% lên 151.16 trong phiên. AUD/USD giảm 0.2% xuống 0.6495 nhưng ít nhất đã phục hồi từ mức thấp trước đó là 0.6480 sau báo cáo việc làm yếu hơn của Úc.

Trong không gian chứng khoán, các cổ phiếu đang giữ được một số mức tăng và hợp đồng tương lai của Mỹ cũng nhích nhẹ. Mặc dù vậy, các nhà đầu tư không quá lạc quan sau khi đã trải qua một chút thất vọng trong phiên giao dịch Mỹ ngày hôm qua. Do đó, sự thận trọng vẫn đang bao trùm.

Tuy nhiên, trong không gian hàng hóa, một lần nữa tâm điểm lại là vàng khi kim loại quý này tăng vọt lên mức $4,240 và ghi nhận các đỉnh cao kỷ lục mới.

Thị trường đang gia tăng đặt cược vào việc các ngân hàng trung ương lớn sẽ nới lỏng chính sách, đặc biệt là Cục Dự trữ Liên bang Mỹ (Fed), trong bối cảnh căng thẳng thương mại Mỹ-Trung leo thang trở lại. Dưới đây là mức độ nới lỏng (tính bằng điểm cơ bản - bps) được thị trường định giá cho các ngân hàng trung ương lớn đến cuối năm và đến hết năm 2026.

Kỳ vọng Cắt giảm Lãi suất đến Cuối năm nay:

Kỳ vọng Tăng Lãi suất đến Cuối năm nay:

Bình luận từ nhà hoạch định chính sách của ECB, Georg Muller, với Econostream

Lãi suất hiện tại không kìm hãm đầu tư hay hoạt động.

Để có một đợt cắt giảm khác, nền kinh tế sẽ phải hoạt động kém hơn đáng kể so vói những gì chúng ta đang giả định.

Giai đoạn lạm phát dường như đã kết thúc.

Một lần nữa, không có gì mới ở đây vì chúng ta đã nhận được những bình luận như vậy trong một thời gian dài. ECB đã hoàn tất việc cắt giảm lãi suất và sẽ cần một lý do đáng kể để nới lỏng thêm.

Đã có 271 nhà lập pháp bỏ phiếu chống lại chính phủ trong vòng này, chỉ thấp hơn ngưỡng 289 phiếu cần thiết để lật đổ ông Lecornu và chính phủ của ông.

Để so sánh, ông Lecornu đã giành được sự ủng hộ quan trọng của Đảng Xã hội tại Quốc hội vào đầu tuần này sau khi hứa sẽ đình chỉ cuộc cải cách hưu trí không được lòng dân của Tổng thống Macron. Và đó là điều đang giúp ông có cơ hội tiếp tục tại vị.

Chính trường Nhật Bản tiếp tục chứng kiến những diễn biến bất ngờ khi đảng Dân chủ Tự do (LDP) bắt đầu đàm phán với đảng đối lập Nippon Ishin nhằm tìm kiếm liên minh mới, sau khi đối tác Komeito rút khỏi liên minh cầm quyền. Động thái này được xem là nỗ lực của lãnh đạo LDP Sanae Takaichi để duy trì cơ hội trở thành nữ thủ tướng đầu tiên của Nhật Bản.

Đồng lãnh đạo đảng Nippon Ishin, ông Fumitake Fujita, cho biết hai bên “đã tìm thấy nhiều điểm chung với LDP hôm nay” và sẽ tiếp tục thảo luận vào ngày mai, song lưu ý rằng “vẫn chưa chắc liệu có thể đạt được thỏa thuận cuối cùng hay không.”

Trưởng ban chính sách LDP Takayuki Kobayashi xác nhận hai bên chia sẻ quan điểm tương đồng trong các vấn đề then chốt như hiến pháp, an ninh và năng lượng, nhưng nhấn mạnh rằng kết quả cuối cùng phụ thuộc vào mức độ nhượng bộ của mỗi phía.

Đà tăng của cổ phiếu Pháp giúp cân bằng phần nào sự chững lại của DAX sau chuỗi phiên tăng mạnh. Tâm lý nhà đầu tư vẫn khá thận trọng trước bối cảnh thiếu dữ liệu kinh tế quan trọng.

Trong khi đó, hợp đồng tương lai Mỹ tiếp tục hỗ trợ tâm lý thị trường toàn cầu, với S&P 500 futures tăng 0.2% và Nasdaq futures tăng 0.4% ở đầu phiên châu Âu.

Chính quyền Mỹ chính thức xác nhận Tổng thống Donald Trump sẽ có chuyến thăm Hàn Quốc vào ngày 29–30/10, ngay trước khi Hội nghị thượng đỉnh APEC diễn ra tại Gyeongju.

Trước đó, Bộ trưởng Tài chính Mỹ Scott Bessent cho biết cuộc gặp giữa ông Trump và Chủ tịch Trung Quốc Tập Cận Bình “vẫn đang theo đúng kế hoạch”. Tuy nhiên, phía Trung Quốc đến nay vẫn chưa đưa ra xác nhận chính thức, dù các nguồn tin truyền thông và giới chức Hàn Quốc đều khẳng định ông Tập “gần như chắc chắn” sẽ tham dự APEC.

Hội nghị thượng đỉnh APEC dự kiến diễn ra trong hai ngày 31/10 – 1/11. Theo các nguồn tin, ông Trump sẽ đến Hàn Quốc sớm hơn lịch trình để có chuyến thăm Gyeongju trước khi hội nghị bắt đầu, động thái được xem là nhằm tạo điều kiện cho khả năng gặp song phương với ông Tập nếu Bắc Kinh xác nhận tham dự.