Các cặp tiền tệ chính được thúc đẩy chủ yếu bởi chênh lệch lợi suất giữa các quốc gia tương ứng. Sự phân kỳ hiện tại giữa chênh lệch lợi suất Mỹ-Nhật và cặp USDJPY có thể là một tín hiệu quan trọng hoặc không, nhưng rất đáng để theo dõi...

Các cặp tiền tệ chính được thúc đẩy chủ yếu bởi chênh lệch lợi suất giữa các quốc gia tương ứng. Ý tưởng cơ bản là các nhà đầu tư quan tâm đến lợi tức họ có thể kiếm được từ tiền mặt hoặc trái phiếu ở quốc gia này so với quốc gia khác. Do đó, nếu lợi suất của Mỹ cao hơn lợi suất của Nhật Bản, việc nắm giữ đồng Đô la trở nên hấp dẫn hơn so với nắm giữ đồng Yên, và dòng vốn này có thể đẩy cặp USDJPY lên. Ngược lại, nếu lợi suất của Nhật Bản cao hơn lợi suất của Mỹ, việc nắm giữ đồng Yên trở nên hấp dẫn hơn.

Lợi suất trái phiếu chủ yếu bị chi phối bởi kỳ vọng về chính sách tiền tệ, vì vậy các nhà đầu tư không chỉ quan tâm đến lợi suất hiện tại mà là lợi suất tương lai dựa trên kỳ vọng về chính sách của ngân hàng trung ương. Chênh lệch lợi suất không phải là yếu tố duy nhất thúc đẩy các cặp tiền tệ, nhưng nó là yếu tố có ảnh hưởng nhất và giải thích 90% các biến động trên thị trường ngoại hối (FX).

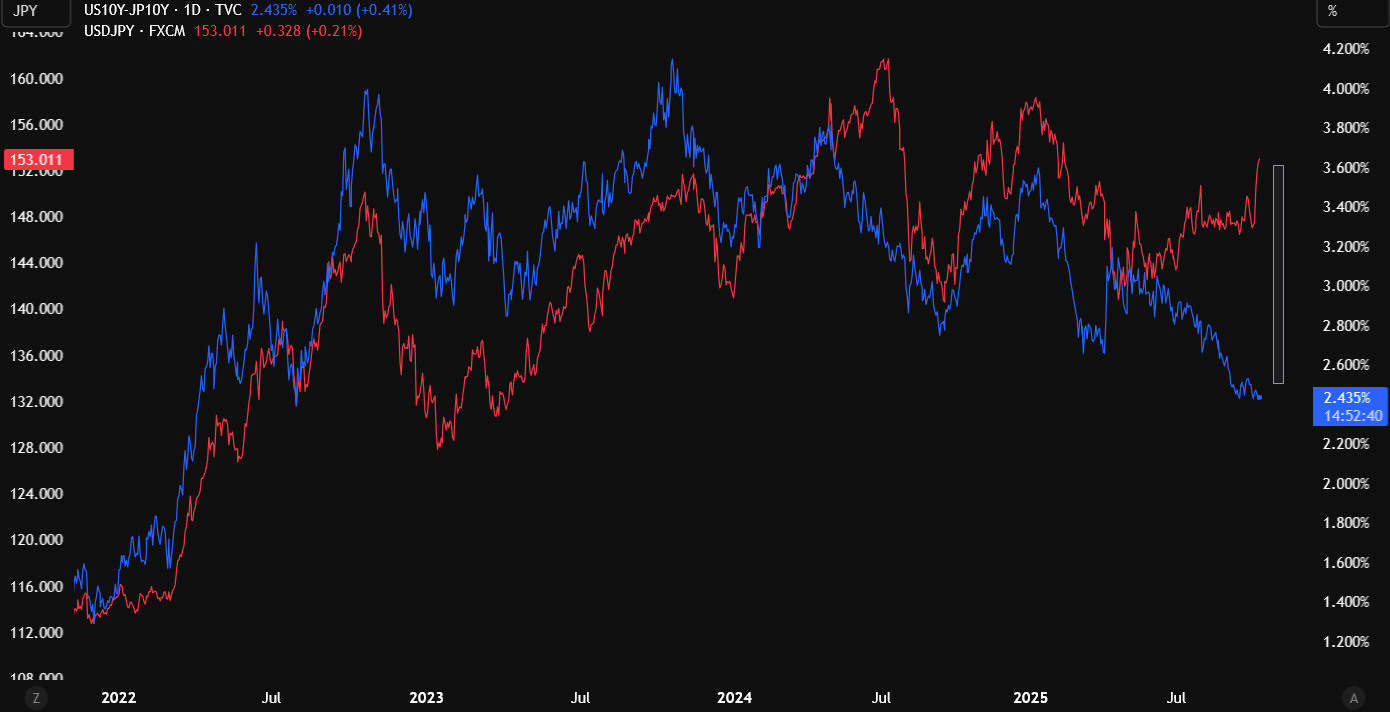

Hiện tại, trong biểu đồ dưới đây, bạn có thể thấy rằng đang có một sự phân kỳ lớn giữa chênh lệch lợi suất 10 năm của Mỹ-Nhật và cặp USDJPY.

Chênh lệch lợi suất 10 năm Mỹ-Nhật (màu xanh) so với cặp USDJPY (màu đỏ)

Lần cuối cùng chúng ta có một sự phân kỳ lớn như vậy là vào tháng 7 năm 2024. Cuối cùng, cặp tiền tệ FX đã bắt kịp chênh lệch lợi suất bằng một động thái quyết liệt. Nó bắt đầu với một sự can thiệp vào ngày 11 tháng 7 nhằm hỗ trợ đồng Yên. Sau đó, chúng ta có các báo cáo về khả năng Ngân hàng Trung ương Nhật Bản (BoJ) tăng lãi suất tiềm năng. Tiếp theo là việc BoJ tăng lãi suất "bất ngờ" vào ngày 31 tháng 7. Và cuối cùng, chúng ta có nỗi lo về tăng trưởng vào ngày 2 tháng 8 do báo cáo bảng lương phi nông nghiệp (NFP) yếu của Mỹ gây ra.

Ngày nay, sự phân kỳ được thúc đẩy bởi một vài yếu tố, nhưng những yếu tố chính là tình trạng bán khống đồng Đô la Mỹ quá mức và việc BoJ bác bỏ các đợt tăng lãi suất. Hoạt động bán khống đồng Đô la Mỹ bắt đầu được tháo gỡ khi chúng ta đạt đến đỉnh điểm định giá cắt giảm lãi suất của Fed và một số dữ liệu Mỹ tốt hơn dự kiến đã đẩy đồng Đô la tăng thêm. Hiện tại, với việc chính phủ Mỹ đóng cửa, chúng ta không nhận được dữ liệu cần thiết để tái định giá thêm, và nếu chúng ta nhận được một báo cáo NFP mềm khác hoặc một báo cáo CPI Mỹ ôn hòa, thì việc định giá sẽ không thay đổi nhiều.

Về phía đồng Yên Nhật, BoJ đã gây bất ngờ tại cuộc họp gần đây nhất khi hai thành viên bỏ phiếu ủng hộ việc tăng lãi suất và đã hỗ trợ đồng JPY. Tuy nhiên, tại cuộc họp báo, Thống đốc Ueda đã hạ thấp tầm quan trọng của các phiếu bất đồng, và đồng Yên cuối cùng đã xóa sạch mức tăng. Cuối cùng, chiến thắng của Takaichi vào cuối tuần đã khiến đồng JPY giảm thêm khi thị trường kỳ vọng chính sách tài khóa mở rộng hơn và một đợt trì hoãn tăng lãi suất khác.

Thị trường có thể đang có cảm giác "déjà-vu" về thời kỳ Abe-Kuroda, nhưng theo ý kiến của tôi, bối cảnh ngày nay đã khác. Trên thực tế, chúng ta không bước ra khỏi một cuộc khủng hoảng tài chính toàn cầu, và Nhật Bản không phải đang chiến đấu chống lại giảm phát. Chỉ riêng hai điều này cũng đủ để thấy bối cảnh rất khác biệt. Điều đã đè nặng lên tâm lý kinh doanh trong năm nay là thuế quan của Trump.

Mặc dù có thuế quan, tăng trưởng Quý 2 của Nhật Bản gần đây đã được điều chỉnh tăng mạnh và cuộc khảo sát Tankan(mà BoJ đang tập trung vào) cho thấy niềm tin của các nhà sản xuất lớn của Nhật Bản đã cải thiện quý thứ hai liên tiếp và các công ty duy trì kế hoạch chi tiêu lạc quan của họ. Hơn nữa, Takaichi được kỳ vọng sẽ tăng chi tiêu chính phủ và điều đó sẽ hỗ trợ tăng trưởng hơn nữa.

Có những kỳ vọng về một cuộc can thiệp JPY do đợt bán tháo quyết liệt trong tuần này. Đây là điều cần theo dõi vì nó có thể đánh dấu một đỉnh ngắn hạn của cặp USDJPY. BoJ cũng có thể quyết định tăng lãi suất trước tại cuộc họp sắp tới, vì vậy hãy theo dõi tin tức vì chúng ta có thể nhận được "rò rỉ" trước cuộc họp thực tế và thị trường tất nhiên sẽ định vị trước vào đợt tăng lãi suất. Hiện tại, thị trường chỉ định giá 27% khả năng tăng lãi suất vào tháng 10 và dưới 50% khả năng tăng lãi suất trước cuối năm.