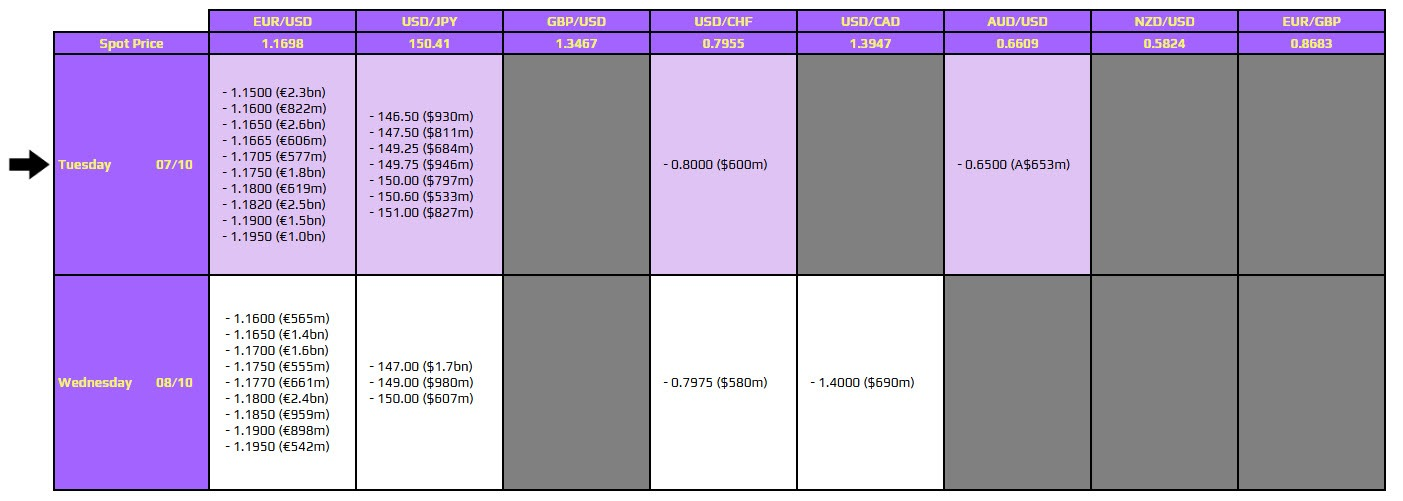

Thị trường ngoại hối tuần qua ghi nhận những biến động mạnh mẽ khi đồng USD liên tục đảo chiều, phản ánh tâm lý thận trọng của giới đầu tư trước sự giao thoa giữa bất ổn kinh tế và rủi ro chính trị tại Mỹ. Mở đầu tuần, đồng bạc xanh suy yếu sau chuỗi tăng mạnh của tuần trước, khi các nhà giao dịch bắt đầu chuyển trọng tâm sang báo cáo việc làm phi nông nghiệp sắp công bố, đồng thời lo ngại rằng nguy cơ chính phủ Mỹ đóng cửa có thể làm gián đoạn dữ liệu kinh tế quan trọng. Đến giữa tuần, đà giảm của USD càng rõ rệt khi chỉ số DXY trượt sâu dưới mốc 98, chịu tác động từ chuỗi tín hiệu tiêu cực như niềm tin tiêu dùng sụt giảm và cảnh báo của các quan chức Fed về khả năng “đình lạm” — trạng thái vừa lạm phát cao vừa tăng trưởng yếu — vốn đang phủ bóng lên triển vọng kinh tế Mỹ. Báo cáo việc làm khu vực tư nhân (ADP) kém tích cực đã làm gia tăng áp lực bán ra, khiến thị trường gần như tin chắc rằng Fed sẽ buộc phải hạ lãi suất trong tháng 10 nhằm hỗ trợ tăng trưởng. Khép lại tuần, đồng USD tiếp tục mất giá mạnh, ghi nhận mức giảm sâu nhất trong nhiều tuần, khi việc chính phủ chưa thể mở cửa trở lại khiến báo cáo việc làm tháng 9 bị hoãn công bố, qua đó làm triển vọng chính sách tiền tệ của Mỹ trở nên mờ mịt hơn. Trên thị trường châu Á, đồng yên Nhật cũng thoái lui khỏi mức đỉnh trong tuần, khi giới đầu tư thận trọng quan sát khả năng Ngân hàng Trung ương Nhật Bản (BOJ) điều chỉnh chính sách trước thềm cuộc bầu cử lãnh đạo đảng cầm quyền.

- Chỉ số DXY -0.25%

- EUR/USD +0.65%

- GBP/USD +1.00%

- USD/JPY -1.56%

- AUD/USD +0.42%

- NZD/USD +1.03%

- USD/CAD +0.14%

- USD/CHF: -0.67%

Thị trường chứng khoán Mỹ trải qua một tuần giao dịch đầy biến động, khi nhà đầu tư phải cân nhắc giữa lo ngại về nguy cơ chính phủ đóng cửa và kỳ vọng vào chính sách tiền tệ nới lỏng hơn từ Cục Dự trữ Liên bang (Fed). Đầu tuần, tâm lý thị trường khá thận trọng trong bối cảnh Quốc hội Mỹ chưa đạt được thỏa thuận ngân sách, trong khi việc áp thuế mới lên nhiều mặt hàng làm dấy lên nỗi lo lạm phát có thể quay trở lại. Bước sang giữa tuần, thị trường bất ngờ hồi phục mạnh nhờ lực kéo từ nhóm cổ phiếu y tế và dược phẩm, khi giới đầu tư tin rằng tình trạng thiếu hụt dữ liệu kinh tế do chính phủ đóng cửa có thể khiến Fed buộc phải thận trọng hơn trong việc thắt chặt chính sách. Dù báo cáo việc làm tư nhân kém tích cực, tâm lý lạc quan vẫn chiếm ưu thế nhờ niềm tin rằng lãi suất có thể sớm được cắt giảm. Xu hướng tăng tiếp tục được củng cố khi S&P 500 và Dow Jones đồng loạt lập đỉnh lịch sử, trong khi nhóm công nghệ suy yếu do cổ phiếu Tesla và Applied Materials giảm sâu. Nhìn chung, thị trường khép lại tuần trong sắc xanh, phản ánh sự kỳ vọng rằng chính sách tiền tệ ôn hòa sẽ giúp duy trì đà tăng, bất chấp những rủi ro vĩ mô vẫn hiện hữu.

- Dow Jones +1.42%

- S&P 500 +1.52%

- Nasdaq Composite +1.68%

Thị trường kim loại quý tuần qua ghi nhận đà tăng ấn tượng của vàng ở mức 3,72%, khi đồng USD suy yếu và tâm lý phòng thủ của nhà đầu tư gia tăng trước nguy cơ chính phủ Mỹ ngừng hoạt động. Mở đầu tuần, đà tăng của vàng được hỗ trợ bởi kỳ vọng Fed sẽ phải sớm cắt giảm lãi suất nếu báo cáo việc làm tháng 9 cho kết quả yếu hơn dự kiến. Đà tăng càng được củng cố giữa tuần, khi nỗi lo chính phủ đóng cửa khiến dòng tiền tìm đến các tài sản an toàn, đẩy giá vàng vọt lên kỷ lục mới 3,900 USD/ounce — mức tăng hơn 10% trong tháng 9, cao nhất kể từ năm 2020. Bước sang cuối tuần, dù giá vàng có thời điểm điều chỉnh nhẹ sau chuỗi 5 phiên tăng liên tiếp, kim loại quý này nhanh chóng phục hồi và duy trì quanh 3,875 USD/ounce, hướng tới tuần tăng thứ bảy liên tiếp. Trong khi đó, lợi suất trái phiếu kỳ hạn 10 năm tiếp tục giảm còn 4.1%, khi thị trường ngày càng tin rằng Fed sẽ giữ lập trường dovish hơn trước triển vọng tăng trưởng chậm lại và thị trường lao động suy yếu.