Trong phiên châu Âu, điểm nhấn duy nhất là báo cáo ZEW của Đức. Dự báo đồng thuận cho thấy chỉ số sẽ giảm xuống 27.3 so với mức 34.7 trước đó. Tuy nhiên, dữ liệu này nhiều khả năng sẽ không ảnh hưởng gì đến ECB nên có thể sẽ bị thị trường bỏ qua.

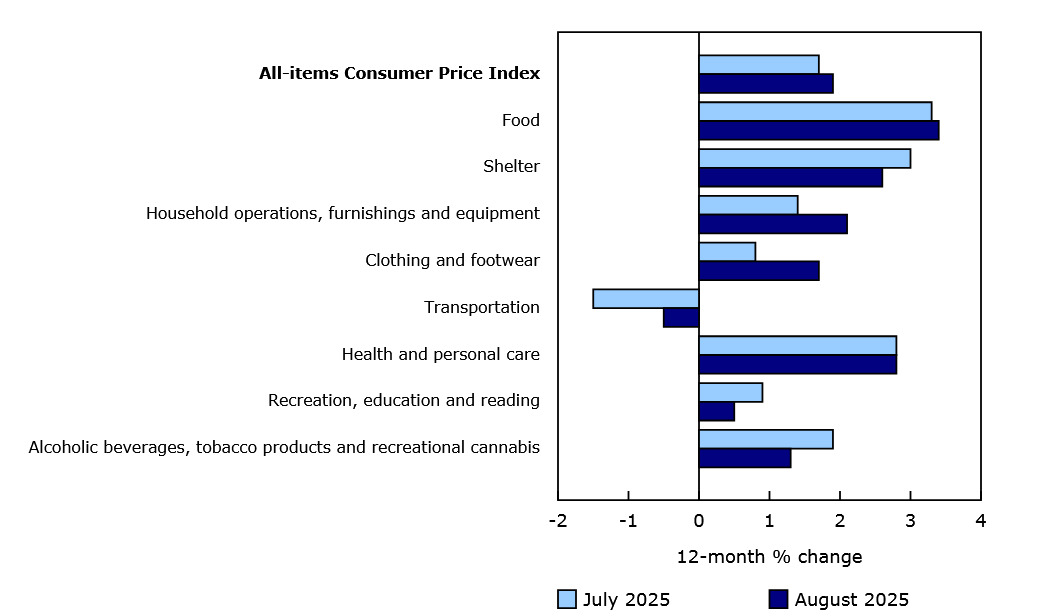

Sang phiên Mỹ, trọng tâm sẽ là chỉ số CPI của Canada và dữ liệu Bán lẻ của Mỹ. CPI lõi theo phương pháp Trimmed Mean của Canada (so với cùng kỳ) được dự báo ở mức 3.0%, không đổi so với kỳ trước. Lạm phát tại Canada đã tăng đều đặn kể từ tháng 12/2024 và hiện đang dao động quanh ngưỡng trên của mục tiêu 1–3% mà Ngân hàng Trung ương Canada (BoC) đề ra.

Dù vậy, BoC thời gian qua tập trung nhiều hơn vào thị trường lao động, vốn đã yếu đi trong năm 2025 sau giai đoạn cải thiện cuối 2024. Báo cáo gần nhất cho thấy tỷ lệ thất nghiệp tăng lên 7.1% từ 6.9%, khiến kỳ vọng lãi suất trở nên “dovish” hơn.

Hiện tại, thị trường đã hoàn toàn kỳ vọng BoC sẽ hạ lãi suất 25 điểm cơ bản tại cuộc họp sắp tới, và thêm một lần cắt giảm nữa trước cuối năm. Dữ liệu hôm nay khó làm thay đổi kỳ vọng này, dù một bất ngờ giảm mạnh có thể khiến thị trường tính đến khả năng có thêm đợt cắt giảm thứ ba.

Về phía Mỹ, doanh số Bán lẻ tháng (M/M) được dự báo tăng 0.2% so với mức 0.5% trước đó, trong khi chỉ số lõi (không bao gồm ô tô) dự kiến tăng 0.4% so với 0.3% trước đó. Thước đo chi tiêu tiêu dùng cơ bản hơn, nhóm kiểm soát (control group), được dự báo ở mức 0.4% so với 0.5% kỳ trước. Bán lẻ là dữ liệu có thể tạo biến động, nhưng thường không duy trì được tác động lâu do tính biến động cao, khiến nó trở thành chỉ báo kém đáng tin cậy hơn.

Ngoài ra, dữ liệu này cũng khó làm thay đổi kỳ vọng thị trường ở thời điểm hiện tại, vì tâm điểm vẫn sẽ nằm ở quyết định của FOMC ngày mai và báo cáo Đơn xin trợ cấp thất nghiệp Mỹ vào thứ Năm.