- +0.5% q/q (dự kiến +0.9%, trước đó +1%) - thấp hơn nhiều so với dự kiến, lạm phát đã chậm hơn ở phía nhà sản xuất

- +3.9% y/y (kỳ vọng +3.9%, trước đó +5.2%)

Chính quyền nước này đã công bố các biện pháp hỗ trợ cho thị trường vốn:

Cổ phiếu ở Trung Quốc đang tăng nhờ các chính sách mới.

Nhận định từ ING về dữ liệu CPI:

Cập nhật FX:

Nhận định của các nhà phân tích kinh tế tại Ngân hàng Hoa Kỳ (BoA) về triển vọng chính sách của Ủy ban Thị trường Mở Liên bang (FOMC) và những tác động đối với USD:

Chúng tôi giữ nguyên quan điểm rằng:

Đối với USD:

Một tin tức không được sự hoan nghênh từ phía lãnh đạo Đảng Cộng sản Trung Quốc.

Hội nghị thượng đỉnh của các nhà lãnh đạo Hợp tác kinh tế châu Á - Thái Bình Dương (APEC) dự kiến sẽ diễn ra vào tháng 11 năm nay tại San Francisco.

Các yếu tố thúc đẩy nhu cầu dầu được cải thiện nhờ:

Về phía cung, theo 15/22 nhà phân tích và thương nhân trong ngành được Bloomberg khảo sát:

Cập nhật giá dầu:

Chứng khoán Hoa Kỳ đảo chiều giảm trong đêm khi Nikkei báo cáo rằng BOJ sẽ thảo luận về việc điều chỉnh YCC tại cuộc họp chính sách diễn ra hôm thứ Sáu (cho phép lãi suất dài hạn tăng trên mức trần 0.5% trong “một biên độ nhất định”), bất chấp dữ liệu tăng trưởng GDP tích cực trong quý 2 tại Hoa Kỳ (+2.4% so với dự báo +1.8%) và chỉ số giá góp phần vào GDP thấp hơn dự kiến (+2.2% so với dự báo +3%). Chỉ số Dow Jones dẫn đầu đà giảm với hơn 200 điểm - chấm dứt chuỗi tăng 13 phiên liên tiếp. Chỉ số S&P 500 trong trong giờ mở cửa đã chạm mức 4,600 điểm - mức cao nhất kể từ đầu tháng 4/2022 đến nay.

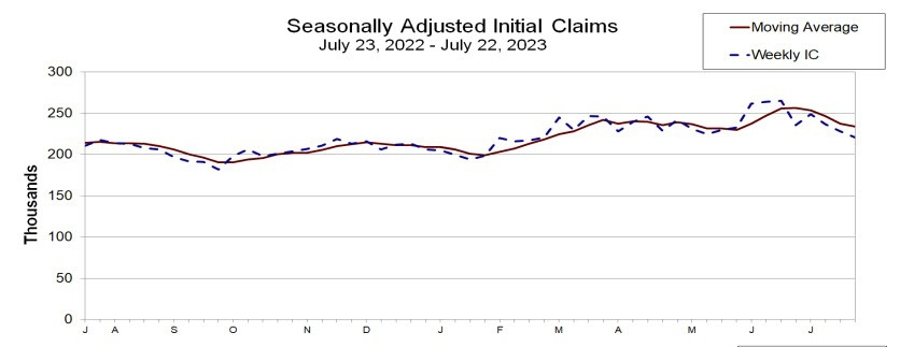

Trên thị trường FX, USD phục hồi mạnh mẽ sau loạt dữ liệu kinh tế khả quan tại Hoa Kỳ và quyết định tăng lãi suất 25bp lên 4.25% như kỳ vọng của ECB. Đáng chú ý, số đơn xin trợ cấp thất nghiệp tại Hoa Kỳ đã thấp hơn dự kiến trong tuần thứ 3 liên tiếp (+221K so với dự báo +234K) phản ánh thị trường lao động đang dần nới lỏng. Trong khi, số đơn đặt hàng lâu bền tháng 6 vượt xa kỳ vọng (+4.7% so với dự báo +1.3% - mức cao nhất trong gần nửa năm trở lại đây), kết hợp với báo cáo tăng trưởng GDP quý 2 mạnh mẽ cũng đã hỗ trợ cho USD tăng đến hơn 80 pip nửa đầu phiên Mỹ. Chốt phiên, USD đã lấp đầy mức giảm của hai ngày giao dịch trước đó. JPY là tiền tệ duy nhất tăng so với đồng bạc xanh do cặp USDJPY đảo chiều giảm mạnh trong đêm khi trang Nikkei đưa tin: BoJ sẽ thảo luận về việc điều chỉnh YCC (cho phép lợi suất TPCP Nhật Bản kỳ hạn 10 năm vượt quá mức 0.5% với biên độ vừa phải, sau khi tuyên bố sẽ không điều chỉnh YCC một tuần trước đó). EUR chịu áp lực trước đà tăng của USD và những bình luận ôn hòa hơn của Chủ tịch Lagarde, hàm ý ECB đã hoàn thành chu kỳ tăng lãi suất và quyết định tháng 9 sẽ phụ thuộc vào dữ liệu sau mùa hè này. GBP giảm sâu nhất so với USD.

Vàng có một phiên giao dịch tồi tệ khi sập đến gần $35 xuống đáy ngày tại $1942/oz, do USD và lợi suất đảo chiều tăng đầu phiên Mỹ. Đây là phiên giảm sâu nhất của vàng trong khoảng 7 tuần trở lại đây. Chốt phiên, kim loại quý giảm gần $21 xuống $1950.30/oz. Trên thị trường trái phiếu, lợi suất 2 năm và 10 năm lần lượt tăng 7.7bp và 13.3bp lên 4.933% và 4%. Chỉ với 1 phiên tăng, lợi suất 10 năm đã thu hẹp phần lớn đà giảm được thiết lập 2 tuần trước đó.

Dầu thô quay đầu giảm mạnh trong đêm sau khi chạm mốc $80.60/thùng được thiết lập đầu phiên Mỹ. Chốt phiên, dầu WTI tăng $1.31 lên gần $80.10/thùng. Giá năng lượng tăng mạnh làm dấy lên lo ngại rằng lạm phát lương thực sẽ khiến các tín hiệu hạ nhiệt lạm phát gần đây biến mất, do đây là nhân tố quan trọng góp phần làm CPI hàng năm giảm xuống.

BTC giảm cùng chứng khoán Mỹ, sau khi chạm đỉnh ngày trên vùng 29.5K. Chốt phiên, BTC đóng cửa quanh ngưỡng 29.2K.

Lợi suất trái phiếu Chính phủ Nhật Bản kỳ hạn 10 năm đã đạt 0.501% vào đầu phiên Á sáng nay - mức cao nhất kể từ ngày 25 tháng 4 đến nay.

USD/JPY suy yếu do thị trường nhận định BoJ sẽ điều chỉnh YCC trong cuộc họp chính sách hôm nay.

Dữ liệu sản lượng công nghiệp:

Sản lượng ngành dịch vụ: +0.5% m/m

Doanh số bán lẻ: +1% m/m

Tín hiệu lẫn lộn từ nền kinh tế Hàn Quốc - nơi được coi là đầu mối cho nền kinh tế toàn cầu.

Lạm phát khu vực Tokyo được coi là một chỉ báo hàng đầu về lạm phát trên toàn quốc, nhưng cũng không hoàn toàn phản ánh đầy đủ tình hình lạm phát trên toàn Nhật Bản.

Dữ liệu toàn quốc mới nhất (dữ liệu tháng 5), cho thấy:

Nhận định từ Deutsche Bank về cuộc họp của Ngân hàng Nhật Bản sắp diễn ra hôm nay:

Đối với Báo cáo Triển vọng, chúng tôi kỳ vọng BoJ sẽ:

Cập nhật USDJPY:

Chủ tịch Ủy ban Chứng khoán và Giao dịch Hoa Kỳ Gary Gensler đã có bài phát biểu hôm thứ Năm với Bloomberg TV trong chương trình "Bloomberg Markets".

Các nhà kinh tế của Goldman Sachs nhận định:

Các quan điểm thận trọng hơn từ một số chiến lược gia khác của GS:

Lợi suất TPCP kỳ hạn 10 năm của Hoa Kỳ đã trở lại lên trên vùng 4%, tăng 16 bp trong phiên giao dịch thứ Năm. Đây là công cụ tối ưu nhất để phản ánh nguyên nhân tại sao thị trường chứng khoán chìm trong sắc đỏ và dần hạ nhiệt.

Lý do đầu tiên đến từ sự hỗ trợ của các dữ liệu kinh tế của Hoa Kỳ đầu phiên Mỹ, với báo cáo tăng trưởng GDP mạnh mẽ và số đơn xin trợ cấp nhất nghiệp lần đầu thấp hơn dự kiến với tuần thứ ba liên tiếp. Trong cuộc họp báo vào hôm thứ Tư, Chủ tịch Fed Powell đã cố gắng truyền tải thông điệp tăng lãi suất vào tháng 9 khiến kỳ vọng thị trường nâng từ 20% lên 22% trước một kịch bản hợp lý là nền kinh tế Hoa Kỳ đang dần nóng trở lại.

Thứ hai, góp phần vào câu chuyện lạm phát là việc giá dầu thô vượt mốc $80/thùng trong phiên thứ Năm, giá ngũ cốc cũng tăng mạnh làm dấy lên lo ngại về lạm phát lương thực có thể khiến các tín hiệu hạ nhiệt lạm phát biến mất, do dầu WTI là một nhân tố quan trọng giúp CPI hàng năm giảm xuống. Thị trường có thể quay xe ngay sau tháng 9 nếu giá dầu vẫn ở mức cao.

Yếu tố cuối cùng đến từ sự mơ hồ xoay quanh BoJ và triển vọng chính sách của ngân hàng này. Mới một tuần trước đó, họ đã tiết lộ rằng sẽ không có bất cứ điều chỉnh nào với YCC, nhưng trong đêm rạng sáng ngày thứ Sáu (theo giờ Việt Nam), tờ Nikkei đã đăng tải một bài viết cho hay, các quan chức BoJ đang xem xét loại bỏ việc neo lợi suất TPCP Nhật Bản kỳ hạn 10 năm ở dưới 0.5% trong cuộc họp chính sách tháng 7 (diễn ra vào trưa nay theo giờ Việt Nam). Điều này đang làm dấy lên lo ngại về "hiệu ứng tầng hai" do các giao dịch chênh lệch lãi suất tiền tệ giảm xuống có thể dẫn đến việc bán trái phiếu trên toàn cầu, ít nhất là trong khoảng thời gian đầu.

Lợi suất 10 năm vượt mốc 4% khiến cổ phiếu Hoa Kỳ bị bán ra nhiều hơn và gia tăng nỗi lo lạm phát. Dó đó, các nhà đầu tư sẽ bắt đầu thấy một cây nến đỏ được hình thành trên biểu đồ SPX và nhiều hoạt động bán ra dần xuất hiện.

Tin mừng là ECB đã chuyển hướng ôn hòa, bất chấp một số người có thể cho rằng ngân hàng này đang thiếu cảnh giác với lạm phát.

Báo cáo từ Nikkei cho biết:

USD/JPY đang tăng cao phá qua đường MA 100 giờ tại 140.99 nhờ tin tức tích cực từ Hoa Kỳ. Tỷ giá này hiện đang ở mức 141.157

AUD/USD hiện đang kiểm tra MA 200 ngày tại 0.67246. Lực mua sớm cũng đã suất hiện tại đó trong vài ngày qua. Nếu giá tiếp tục giảm xuống dưới mức đó, mục tiêu tiếp theo mà cặp tiền hướng tới là mốc 0.61743. Khi giá tiếp tục giảm sâu hơn nữa, cặp tiền sẽ hướng tới mục tiêu tiếp theo là MA 100 ngày tại 0.66918

Ngược lại, nếu có thể giữ vùng hỗ trợ tại 6.7143, giá có thể được điều chỉnh và quay lại khu vực 0.6750 và 0.67556.

Trong vài phút cuối cùng của cuộc họp báo, chủ tịch ECB Christine Lagarde gợi ý rằng đã kết thúc việc tăng lãi suất sau nhiều lần khẳng định rằng họ phải phụ thuộc vào dữ liệu.

Thị trường hiện đang định giá 36% cơ hội ECB sẽ tăng lãi suất vào tháng 9.

GBP/USD suy yếu sau những dữ liệu GDP, đơn xin trợ cấp thất nghiệp lần đầu, đơn đặt hàng lâu bền và cán cân thương mại vừa được công bố. Động thái tăng lãi suất thêm 25 bps không giúp ích được cho cặp tiền này trong thời điểm hiện tại. Chủ tịch ECB, Lagarde cũng đưa ra những nhận định rằng triển vọng kinh tế ngắn hạn đang có chiều hướng xấu đi.

Biểu đồ khung giờ cho thấy cặp tiền đang trở lại dưới mức MA 200 giờ với mức thoái lui 38.2% tại 1.29311. Cần lưu ý rằng giá đã giảm xuống dưới mức bày trước khi tăng lên mức đỉnh của phiên. Cặp tiền hiện đang giao động quanh 1.2970 và 1.2989. Mức đỉnh hôm nay đạt 1.29949 trước khi giảm trở lại

Chủ tịch ECB, Lagarde cho biết:

Có một sự thay đổi nhỏ trong tuyên bố của ECB và đây có lẽ là điều đang gây áp lực lên EUR. Trước đó vào tháng 6:

Đó là dấu hiệu cho thấy có lẽ ECB đã hoàn thành việc tăng lãi suất.