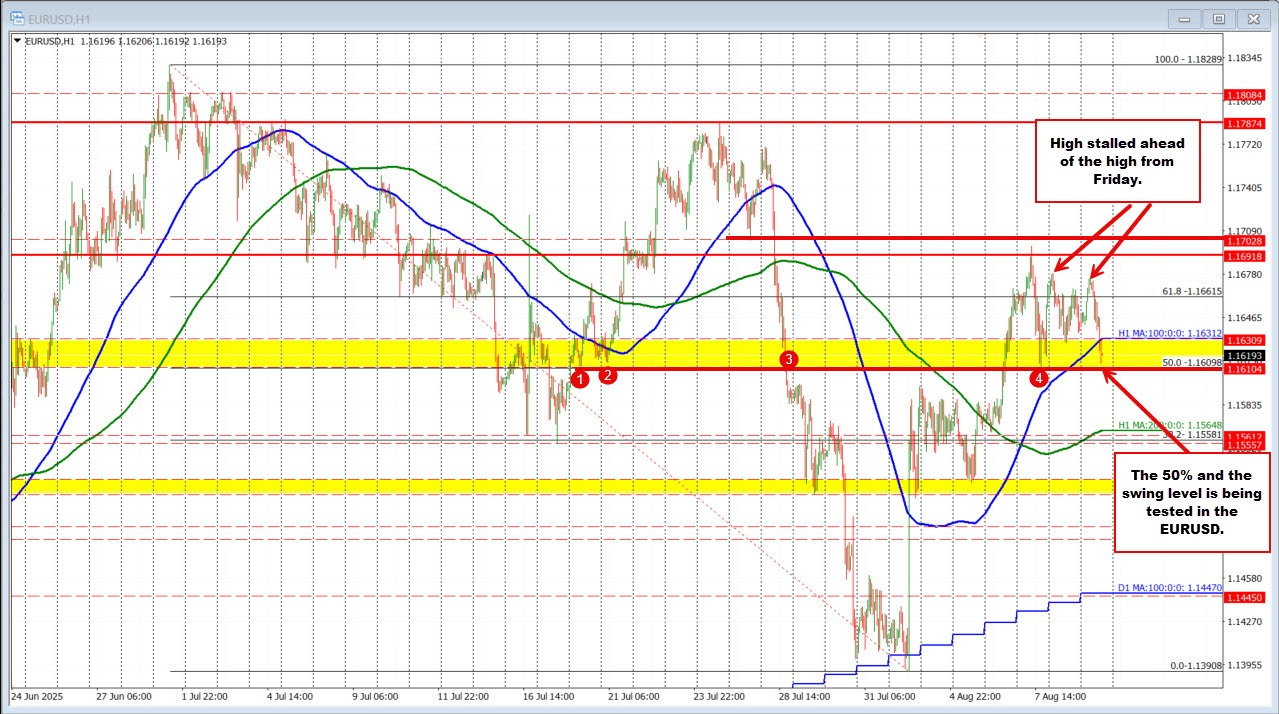

- USD đang giao dịch ở mức đỉnh mới trong ngày khi các nhà giao dịch Bắc Mỹ bước vào phiên giao dịch trong tuần mới

Tuần này, các sự kiện quan trọng bắt đầu vào rạng sáng thứ Ba tại Mỹ với quyết định chính sách của RBA lúc 11h30, với lãi suất điều hành dự kiến sẽ giảm xuống 3.60% từ 3.85%. Đi kèm với đó sẽ là Tuyên bố Chính sách Tiền tệ, tuyên bố lãi suất và cuộc họp báo của RBA. Dữ liệu của Úc tiếp tục được công bố vào cuối tuần với Chỉ số Giá Tiền lương vào thứ Ba, lúc 9:30 tối theo giờ ET, dự báo tăng 0.8% so với quý trước, tiếp theo là số liệu thị trường lao động vào thứ Tư, lúc 9:30 tối theo giờ ET, với thay đổi việc làm dự kiến ở mức 25.3K (so với 2.0K tháng trước) và tỷ lệ thất nghiệp giảm xuống 4.2% từ 4.3%.

Tại Hoa Kỳ, trọng tâm tuần này là lạm phát, chi tiêu và tâm lý người tiêu dùng. CPI tháng 7 được công bố vào thứ Ba, với CPI toàn phần dự báo tăng +0.2% so với tháng trước (lõi +0.3%) và tỷ lệ so với cùng kỳ năm trước tăng lên 2.8% (từ 2.7%). Giá sản xuất (PPI) sẽ được công bố vào thứ Năm, lúc 8:30 sáng theo giờ ET, với PPI toàn phần dự kiến tăng 0.2% và PPI lõi cũng tăng 0.2%. Cùng lúc đó, số đơn xin trợ cấp thất nghiệp hàng tuần dự kiến ở mức 225K (so với 226K tuần trước). Doanh số bán lẻ sẽ được công bố vào thứ Sáu, lúc 8:30 sáng theo giờ ET, với doanh số toàn phần dự kiến tăng 0.5% so với tháng trước (so với 0.6% lần trước) và lõi +0.3% (so với 0.5%). Tuần kết thúc với chỉ số tâm lý người tiêu dùng sơ bộ của Đại học Michigan vào thứ Sáu, lúc 10:00 sáng theo giờ ET, dự kiến ở mức 61.9, với kỳ vọng lạm phát ở mức 4.5%.

Từ Vương quốc Anh, công bố quan trọng là GDP so với tháng trước vào thứ Năm, được dự báo sẽ phục hồi 0.2% trong tháng 7 sau khi giảm 0.1% vào tháng 6, cung cấp một cái nhìn sớm về động lực tăng trưởng quý ba.

Vào cuối tuần qua, Quan chức Fed Michelle Bowman, một người có phiếu biểu quyết cố định tại FOMC và có quan điểm ôn hòa, đã báo hiệu ủng hộ ba lần cắt giảm lãi suất vào cuối năm 2025, với lý do thị trường lao động Mỹ suy yếu mạnh. Phát biểu tại một hội nghị ngân hàng ở Colorado Springs, bà chỉ ra những điều chỉnh giảm đáng kể trong dữ liệu NFP gần đây, là bằng chứng cho thấy động lực kinh tế đang suy yếu. Bà Bowman cho rằng sự chậm lại rõ ràng trong tăng trưởng và một thị trường lao động kém năng động hơn đã vượt qua rủi ro lạm phát cao hơn, khiến việc chuyển từ lập trường thắt chặt vừa phải sang trung lập là phù hợp. Bà dự kiến sẽ ủng hộ một lần cắt giảm tại mỗi cuộc họp còn lại của Fed trong năm nay — ngày 16–17 tháng 9, 28–29 tháng 10 và 9–10 tháng 12 — phù hợp với các tín hiệu ôn hòa gần đây từ các quan chức Fed khác bao gồm Daly, Waller, Williams và Kashkari.

Cũng vào cuối tuần, Nvidia và AMD đã đạt được một thỏa thuận chưa từng có với chính quyền Trump để chia sẻ cho chính phủ Hoa Kỳ 15% doanh thu từ việc bán một số loại chip nhất định ở Trung Quốc để đổi lấy giấy phép xuất khẩu. Theo thỏa thuận, Nvidia sẽ chia sẻ 15% doanh thu từ việc bán chip H20, trong khi AMD sẽ cung cấp cùng một tỷ lệ phần trăm từ việc bán chip MI308 cho Trung Quốc. Thỏa thuận này, được một quan chức Hoa Kỳ xác nhận, là một điều kiện cho các giấy phép được cấp vào tuần trước, ngay sau khi Giám đốc điều hành Nvidia Jensen Huang gặp Tổng thống Trump. Chính quyền vẫn chưa xác định số tiền này sẽ được sử dụng như thế nào. Các chuyên gia kiểm soát xuất khẩu lưu ý rằng chưa có công ty Hoa Kỳ nào trước đây đồng ý chia sẻ doanh thu để đảm bảo được phê duyệt xuất khẩu, đánh dấu đây là một thỏa thuận đầu tiên thuộc loại này, phù hợp với chiến lược rộng lớn hơn của chính quyền là gắn liền việc tiếp cận thị trường với các biện pháp tạo ra việc làm và doanh thu cho Hoa Kỳ. Thật bất ngờ. Ai có thể nghĩ rằng chính phủ Hoa Kỳ lại có một thỏa thuận chia sẻ doanh thu với các công ty trong nước? Phải chăng một rào cản lớn vừa bị phá vỡ?

Cổ phiếu của hai công ty này đang giảm trong giao dịch trước giờ mở cửa. Cổ phiếu Nvidia giảm 1.01 USD, tương đương 0.55%, xuống còn 181.67 USD. Trong khi đó, cổ phiếu AMD giảm 2.90 USD, tương đương -1.68%, xuống còn 169.86 USD.

- Chỉ số công nghiệp Dow Jones tăng 126 điểm

- Chỉ số S&P tăng 13.55 điểm

- Chỉ số NASDAQ tăng 38 điểm

Trên thị trường trái phiếu Mỹ, lợi suất giảm nhẹ, với các kỳ hạn dài giảm nhiều hơn:

- Lợi suất 2 năm: 3.760%, +0.2 điểm cơ bản

- Lợi suất 5 năm: 3.820%, -0.7 điểm cơ bản

- Lợi suất 10 năm: 4.269%, -1.4 điểm cơ bản

- Lợi suất 30 năm: 4.831%, -2.3 điểm cơ bản