Tổng quan Thị trường:

- Ngoại hối: GBP dẫn đầu, CHF yếu nhất trong ngày

- Chứng khoán: Cổ phiếu châu Âu cao hơn; hợp đồng tương lai S&P 500 tăng 0.3%

- Trái phiếu: Lợi suất trái phiếu 10 năm của Mỹ giảm 2.1 điểm cơ bản xuống 4.024%

- Hàng hóa: Vàng tăng 0.8% lên $4,242.13; Dầu thô WTI tăng 0.8% lên $58.72

- Tiền điện tử: Bitcoin tăng 0.7% lên $111,932

Diễn biến chính:

Nhìn chung, đây là một phiên giao dịch yên tĩnh khi các thị trường đang tìm thấy sự ổn định, chờ đợi các diễn biến tiếp theo từ Mỹ-Trung. Ông Trump đã xác nhận sẽ thăm Hàn Quốc vào ngày 29 đến 30 tháng 10, tạo tiền đề cho một cuộc gặp có thể xảy ra với ông Tập Cận Bình, người dự kiến tham dự Hội nghị thượng đỉnh APEC vào ngày 31 tháng 10 đến 1 tháng 11.

Hiện tại, sự tập trung vẫn hướng về sự kiện đó, với cả hai bên đang cố gắng tìm kiếm một số điểm chung để làm việc trước thềm cuộc gặp có khả năng diễn ra.

Tại châu Âu, chính phủ Pháp đã vượt qua cả hai cuộc bỏ phiếu bất tín nhiệm hôm nay, giúp cổ phiếu Pháp duy trì đà tăng trong tuần. Tuy nhiên, đồng euro vẫn khá thờ ơ, và các đồng tiền chính khác không có nhiều biến động trong ngày.

Đồng đô la đang giao dịch trái chiều hơn, không có chất xúc tác lớn nào để định hướng khi dữ liệu của Mỹ vẫn bị "đóng băng" trong bối cảnh chính phủ đóng cửa.

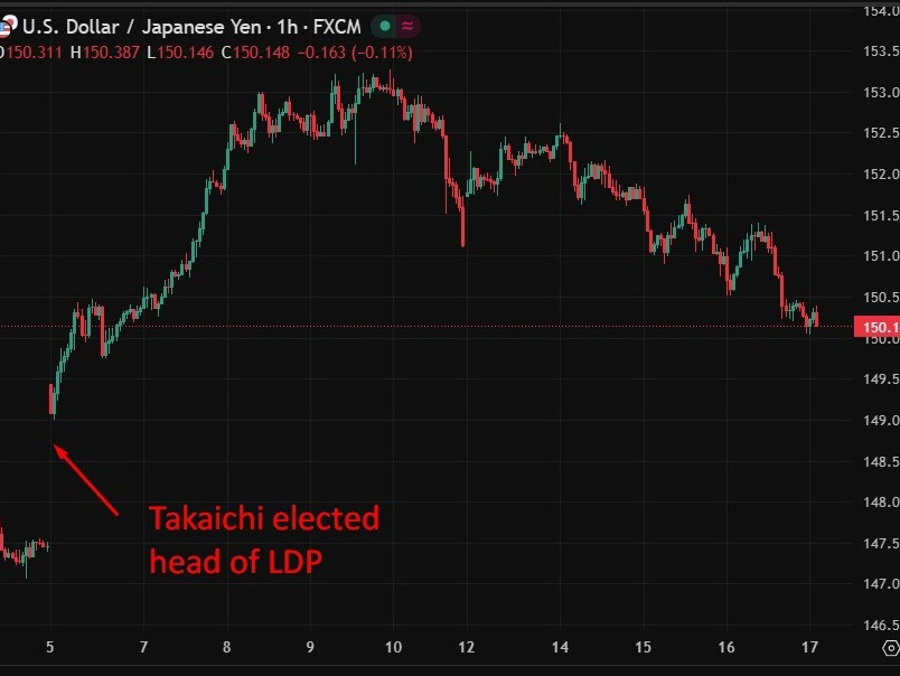

EUR/USD đi ngang quanh mức 1.1650, trong khi USD/JPY chỉ tăng nhẹ 0.1% lên 151.16 trong phiên. AUD/USD giảm 0.2% xuống 0.6495 nhưng ít nhất đã phục hồi từ mức thấp trước đó là 0.6480 sau báo cáo việc làm yếu hơn của Úc.

Trong không gian chứng khoán, các cổ phiếu đang giữ được một số mức tăng và hợp đồng tương lai của Mỹ cũng nhích nhẹ. Mặc dù vậy, các nhà đầu tư không quá lạc quan sau khi đã trải qua một chút thất vọng trong phiên giao dịch Mỹ ngày hôm qua. Do đó, sự thận trọng vẫn đang bao trùm.

Tuy nhiên, trong không gian hàng hóa, một lần nữa tâm điểm lại là vàng khi kim loại quý này tăng vọt lên mức $4,240 và ghi nhận các đỉnh cao kỷ lục mới.