Doanh số bán lẻ tháng 12 của Eurozone giảm mạnh hơn kỳ vọng

- Kỳ vọng: -0.1%

- Thực tế: -0.2%

- Trước đó: +0.1%, nhưng đã được điều chỉnh xuống 0.0%

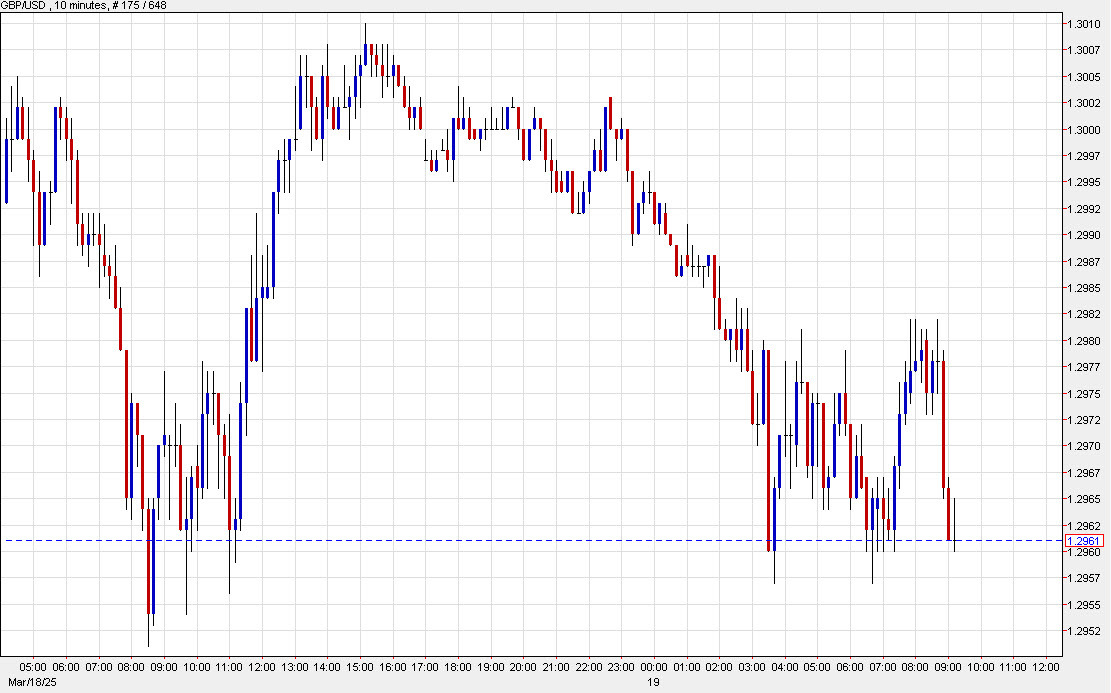

Đồng USD đã tăng khoảng một chục pips trong vài phút qua khi đếm ngược đến giờ mở cửa của thị trường chứng khoán Mỹ. Các hợp đồng tương lai của S&P 500 tăng 9 điểm trong khi thị trường chờ đợi quyết định của FOMC vào lúc 2 giờ đêm nay. GBP giảm về gần mức thấp trong phiên cho thấy nhu cầu mua vào với USD.

Thị trường nhà ở khu vực Toronto đang dấy lên những lo ngại, đặc biệt là căn hộ chung cư. Kết quả báo cáo vào hai tháng tiếp theo rất quan trọng vì có vẻ như việc cắt giảm lãi suất của BoC chưa mang lại tác động rõ ràng.

Một báo cáo từ Washington Post hôm nay làm rõ hơn hướng đi của Mỹ vào ngày 2/4, ngày mà Trump gọi là "Ngày Giải Phóng" vào thứ Hai.

Đồng USD duy trì ổn định trong ngày khi thị trường tập trung vào cuộc họp FOMC diễn ra vào đêm nay.

Đầu phiên châu Âu, tâm lý lo ngại gia tăng khi đồng lira Thổ Nhĩ Kỳ lao dốc mạnh. USD/TRY vọt lên mức kỷ lục 42 trước khi giảm về khoảng 38 – vẫn tăng gần 4% trong ngày. Việc USD/TRY vượt mốc 40 khiến nhà đầu tư tìm đến các tài sản an toàn, giúp USD, JPY và CHF tăng giá trong ngắn hạn.

EUR/USD giảm xuống 1.0875, EUR/CHF cũng rơi xuống 0.9540 trước khi phục hồi lên 1.0915 và 0.9590. USD/JPY cũng biến động mạnh sau phát biểu của Thống đốc BOJ Ueda, dù không có thông tin mới đáng chú ý. Ban đầu, cặp tiền này tăng lên gần 150.00 nhưng sau đó giảm về 149.15 do áp lực bán, rồi phục hồi lên 149.75. AUD/USD hiện giảm 0.4%, còn 0.6335.

Hợp đồng tương lai Mỹ giảm vào giữa phiên, thu hẹp mức tăng đầu phiên nhưng hiện vẫn nhích nhẹ. Tuy nhiên, tâm lý thị trường vẫn khá thận trọng, chờ diễn biến trên Phố Wall và quyết định từ Fed. Ở các thị trường khác, vàng tiếp tục tăng và hiện đang kiểm tra tại $3,040

Thị trường hướng sự chú ý đến Fed và Chủ tịch Powell để tìm thêm tín hiệu trong phiên sắp tới.

BofA:

Citi:

Goldman Sachs:

JP Morgan:

Wells Fargo:

USD/CAD đang đi ngang quanh đường MA100 ngày tại 1.4247, theo báo cáo của các nhà phân tích của BBH:

Sau khi tăng vọt trong những tuần trước, các đơn đăng ký vay thế chấp đã giảm trở lại trong tuần trước do hoạt động tái cấp vốn giảm.

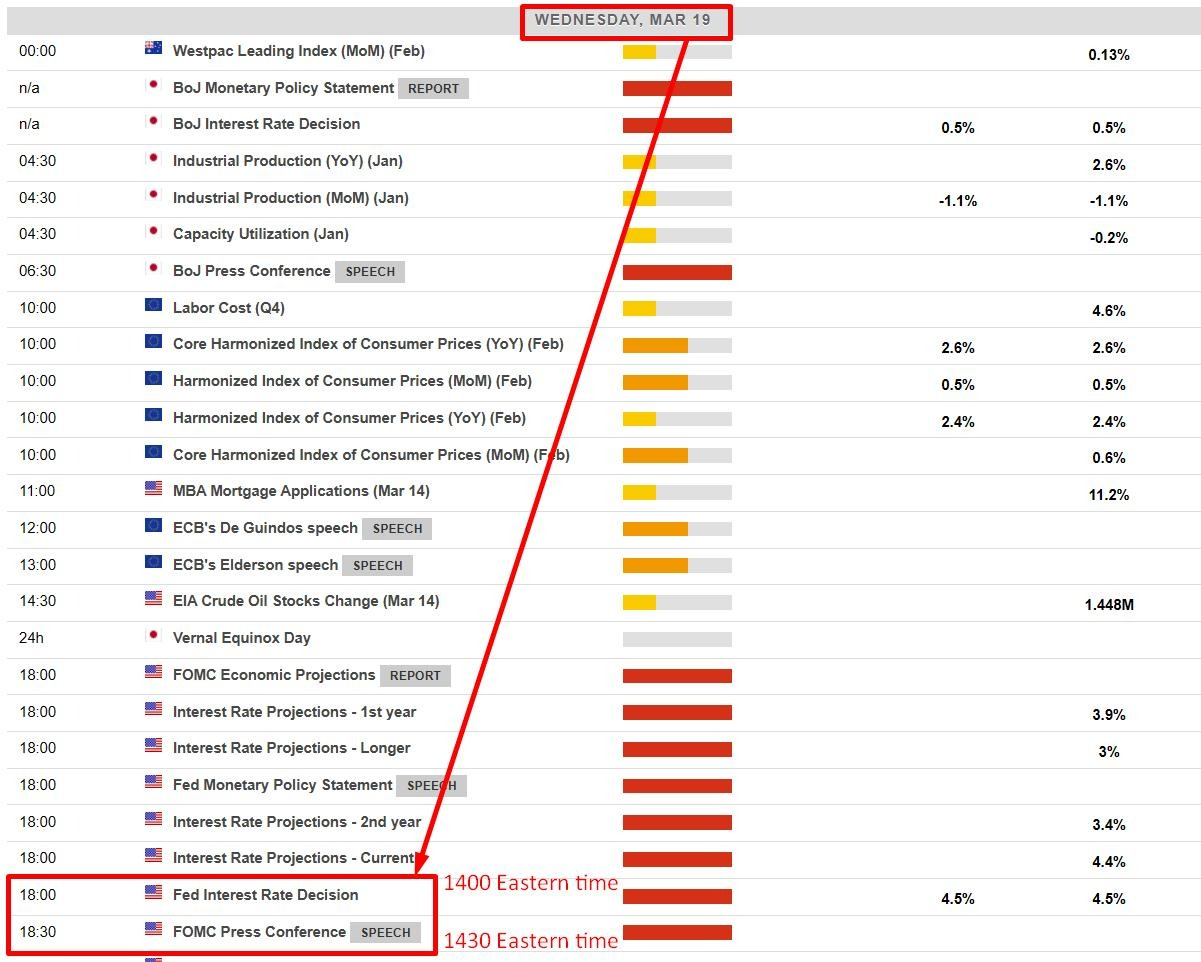

Fed sẽ công bố các quyết định chính sách tiền tệ và công bố biểu đồ dot plot trong cuộc họp vào rạng sáng mai. Thị trường đang dự báo rằng NHTW này vẫn sẽ giữ nguyên mức lãi suất điều hành hiện tại.

Công cụ CME FedWatch cho thấy các nhà đầu tư hầu như tin vào khả năng cắt giảm lãi suất vào tháng 3 trong khi định giá khả năng hạ lãi suất 25 điểm cơ bản vào tháng 5 ở mức 30%. Do đó, các dự báo và nhận xét từ Chủ tịch Fed Jerome Powell có thể thúc đẩy sức mạnh của đồng USD hơn là bản thân quyết định lãi suất.

Vào tháng 12, dot plot cho thấy các nhà hoạch định chính sách đang dự báo rằng 50 điểm cơ bản sẽ được cắt giảm vào năm 2025, trong khi dự báo tăng trưởng GDP hàng năm là 2.1% và chỉ số PCE tăng 2.5 % so với cùng kỳ

"FOMC được dự báo sẽ giữ nguyên lập trường chính sách của mình trong cuộc họp thứ hai liên tiếp", các nhà phân tích của TD Securities đưa ra dự báo về cuộc họp của Fed. “Dựa trên tín hiệu từ thị trường lao động trong bối cảnh lạm phát vẫn còn dai dẳng, chúng tôi hy vọng Chủ tịch Powell sẽ tăng cường các thông điệp về sự kiên nhẫn đối với các quyết định chính sách. Chúng tôi cũng không dự đoán sẽ có những thay đổi đáng kể đối với dự báo của Fed hoặc kế hoạch QT vào lúc này, ”họ nói thêm.

Dữ liệu trên tiếp tục thể hiện rằng ECB vẫn đang đi đúng hướng, ít nhất là cho đến bây giờ.

Doanh nghiệp Đường sắt Nhà nước Ukraine ở Dnipro cho biết lực lượng Nga đã tiến hành một cuộc tấn công vào hệ thống điện của họ vào sáng nay. Không chỉ vậy, chính quyền Ukraine cũng báo cáo rằng máy bay không người lái của Nga đã tấn công hai bệnh viện ở vùng Sumy tại đông bắc Ukraine.

Hợp đồng tương lai của Mỹ cũng đã thu hẹp mức tăng trước đó, khiến tâm lý thị trường trở nên thận trọng hơn vào đầu phiên giao dịch.

Trong một thời gian ngắn, khi USD/TRY đạt mức cao kỷ lục mới là 42, điều này đã gây ra tâm lý né tránh rủi ro trên thị trường. Tuy nhiên, tình hình hiện đã ổn định phần nào, với USD/TRY hiện giao dịch ở mức 38.40, vẫn tăng gần 5%.

Chỉ số chứng khoán chính của Thổ Nhĩ Kỳ giảm 5% do những diễn biến chính trị mới nhất trong nước.

Cuộc họp báo sắp kết thúc, và đồng Yên đã tăng giá trong vòng một giờ qua sau các phát biểu của Ueda. Ban đầu, ông giữ giọng điệu thận trọng khi nói rằng kết quả đàm phán lương mùa xuân phù hợp với dự báo, khiến tỷ giá USD/JPY chạm gần mức 150.00. Tuy nhiên, sau đó, khi ông nhấn mạnh về xu hướng tăng lương, đồng Yên đã tăng giá nhẹ, đẩy cặp tỷ giá xuống 149.36, tăng 0.1% trong ngày.

Nhìn chung, khả năng BoJ tăng lãi suất vào tháng 5 vẫn chưa bị loại trừ, nhưng Ueda không thúc đẩy mạnh mẽ điều đó. Có lẽ thị trường sẽ cần đợi thêm dữ liệu về tác động từ chính sách thuế quan của Trump trong tháng 4 để có cái nhìn rõ ràng hơn.

Hôm nay không có nhiều dữ liệu kinh tế quan trọng được công bố, ngoại trừ báo cáo chính thức về CPI khu vực Eurozone, nhưng dữ liệu này cũng không được kỳ vọng sẽ thay đổi điều gì đáng kể. Trọng tâm của thị trường sẽ là quyết định chính sách của Ủy ban Thị trường Mở Liên bang (FOMC) vào tối nay.

Cục Dự trữ Liên bang Mỹ (Fed) dự kiến sẽ giữ nguyên lãi suất trong khoảng 4.50-4.75%. Những phát biểu gần đây của các quan chức Fed cho thấy họ thừa nhận một số bất ổn ngắn hạn do chính sách của Trump, nhưng vẫn đánh giá tăng trưởng kinh tế là vững chắc.

Chủ tịch Fed, Jerome Powell, đã nhấn mạnh lập trường "theo dõi và chờ đợi", khẳng định rằng chi phí của việc thận trọng là rất thấp và Fed chưa cần hành động ngay lúc này.

Dữ liệu CPI và PPI của Mỹ tuần trước dù thấp hơn dự báo nhưng lại làm tăng kỳ vọng về Core PCE, thước đo lạm phát ưa thích của Fed. Điều này củng cố quan điểm giữ nguyên chính sách trong thời gian tới.

Điểm nhấn trong quyết định của Fed:

Chính sách thắt chặt định lượng (QT)

Tâm lý thị trường trở nên thận trọng hơn sau đợt bán tháo trên Phố Wall vào hôm qua.

Hợp đồng tương lai chứng khoán Mỹ cũng gần như không đổi trong ngày, tạo nên một khởi đầu phiên giao dịch khá dè dặt. Hôm qua, quốc hội Đức đã thông qua gói chi tiêu khổng lồ, giúp chứng khoán châu Âu diễn biến tích cực hơn so với chứng khoán Mỹ. Đặc biệt, chỉ số DAX vẫn nổi bật trong tháng 3, với mức tăng 3.7% tính đến thời điểm hiện tại.

Đồng Yên tiếp tục biến động mạnh trong buổi họp báo của Ueda. Những phát biểu mới nhất đang giúp USD/JPY giảm xuống còn 149.43 sau khi chạm mốc 150.00 trước đó. Tuy nhiên, cặp tỷ giá này vẫn tăng 0.2% trong ngày.

USD/JPY quay đầu mạnh sau khi chạm mốc cao nhất trong ngày sau khi nhận thấy rủi ro lạm phát gia tăng, tác động đến đồng Yên

Nhận định về rủi ro lạm phát gia tăng đang tác động đến đồng yen. USD/JPY đã giảm xuống 149.70 sau khi chạm 150.00 trong 10 phút trước.

BoJ không phải là ngân hàng trung ương lớn duy nhất bị ảnh hưởng trong quá trình ra quyết định bởi chính sách thuế của Trump. Tuy nhiên, Ueda nhấn mạnh đây là một rủi ro quan trọng, phù hợp với những phát biểu trước đó—tức là ông chưa đưa ra tín hiệu rõ ràng về một đợt tăng lãi suất vào tháng 5.

Thống đốc Ueda không đẩy mạnh thông điệp về chính sách. Các cuộc đàm phán lương mùa xuân diễn ra đúng như kỳ vọng, nhưng ông không sử dụng điều này làm cơ sở thúc đẩy điều chỉnh chính sách vào tháng 5, ít nhất là không qua những phát biểu này.

Những phát biểu ban đầu từ Ueda không có gì quá bất ngờ, trong bối cảnh BoJ vừa giữ nguyên chính sách như dự đoán.

Đợt bán tháo hôm qua tiếp tục đẩy thị trường chứng khoán Mỹ vào thế khó, với nguy cơ ghi nhận tuần giảm điểm thứ năm liên tiếp. Tâm lý rủi ro vẫn mong manh, đặc biệt khi cổ phiếu công nghệ chịu áp lực lớn.

Chỉ số Nasdaq Composite khung tuần

Các yếu tố gây bất ổn từ tháng trước vẫn còn đó: thuế quan của Trump, bất ổn chính trị, tăng trưởng kinh tế suy yếu, bong bóng AI gặp khó khăn và định giá cổ phiếu vẫn ở mức cao. Ngoài ra, nhà đầu tư có thể đang chuyển hướng sang châu Âu sau tin tức về các gói chi tiêu của Đức trong những tuần gần đây.

Điều này thể hiện rõ khi S&P 500 giảm 5.7% trong tháng, trong khi DAX của Đức lại tăng 3.7%.

Tại một thời điểm nào đó, chứng khoán Mỹ có thể sẽ tạm ngừng đà giảm. Nhưng nếu không có lực mua đủ mạnh, đây có thể chỉ là một nhịp nghỉ ngắn.

Giữa áp lực hiện tại, giới đầu tư đang chờ đợi Fed vào cuối ngày hôm nay để tìm kiếm sự hỗ trợ.

Tuy nhiên, Fed khó có thể làm gì nhiều trong tình huống này. Họ cần tránh phát tín hiệu "hawkish", nhưng cũng chưa đủ cơ sở để đưa ra cam kết chắc chắn về thời điểm cắt giảm lãi suất tiếp theo.

Nếu nhà đầu tư hy vọng Powell và Fed sẽ mang đến sự trấn an, họ có thể sẽ thất vọng.

Những ngọn đèn đã được thắp lên, nhưng không giống như trong câu chuyện, lần này có lẽ Rohan sẽ không đến cứu Gondor.

Cuộc họp FOMC tuần này có lẽ sẽ là một trong những lần ít sôi động nhất của Fed trong thời gian qua. Với quá nhiều yếu tố chưa rõ ràng về kinh tế và chính trị, Fed gần như chắc chắn sẽ giữ nguyên lãi suất, tiếp tục chờ đợi thêm dữ liệu trước khi có bất kỳ động thái nào.

Điểm đáng chú ý hơn sẽ là biểu đồ dot plot – công cụ thể hiện dự báo lãi suất của các thành viên Fed. Tuy nhiên, khả năng cao các dự báo này sẽ không thay đổi nhiều so với tháng 12, khi các nhà hoạch định chính sách vẫn còn dè dặt trước những biến số mới, đặc biệt là chính sách thuế quan đối ứng của Trump dự kiến áp dụng vào tháng 4.

Những tác động của chính sách này lên lạm phát và tăng trưởng vẫn là một ẩn số, khiến Fed khó có thể đưa ra điều chỉnh ngay lúc này. Trong khi đó, dữ liệu kinh tế Mỹ cũng đang phát đi những tín hiệu không rõ ràng. Tỷ lệ thất nghiệp có dấu hiệu tăng, tăng trưởng tiền lương chậm lại, trong khi lạm phát vẫn duy trì trên 3%, lạm phát cơ bản có nguy cơ tăng nhanh nhất kể từ tháng 3/2024.

Trước tình thế này, Chủ tịch Powell và các cộng sự nhiều khả năng sẽ tiếp tục duy trì lập trường thận trọng, chờ thêm diễn biến mới trước khi hành động. Thông điệp mà Fed có thể đưa ra trong cuộc họp lần này sẽ thiên về sự kiên nhẫn và duy trì trạng thái chờ đợi, thay vì có bất kỳ sự thay đổi chính sách nào mang tính đột phá.

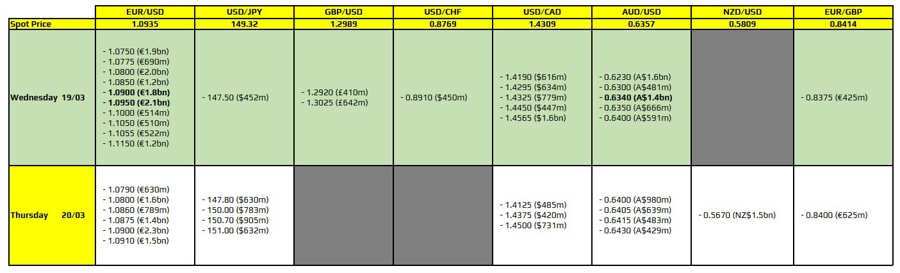

Đối với EUR/USD, các hợp đồng quyền chọn tại mức 1.0900 và 1.0950 có thể giữ giá dao động trong phạm vi này, ít nhất cho đến khi thị trường Mỹ mở cửa. Đồng đô la Mỹ dù chịu áp lực suy yếu nhưng vẫn chưa thể tạo động lực đủ lớn để đẩy cặp tiền này xuống thấp hơn.

Trong khi đó, AUD/USD cũng đối mặt với một ngưỡng quan trọng khi hợp đồng quyền chọn đáo hạn tại 0.6340, trong khi đường MA100 ngày đang nằm ở 0.6348. Phe mua từng vượt qua mức này vào đầu tuần, nhưng đợt bán tháo vừa qua đã làm suy yếu đà tăng. Điều này khiến khu vực 0.6340 - 0.6348 trở thành vùng then chốt mà cả phe mua lẫn phe bán sẽ phải cân nhắc trong ngày hôm nay.

Theo Goldman Sachs, triển vọng tăng trưởng của Trung Quốc phụ thuộc vào việc thực thi hiệu quả các biện pháp kích thích kinh tế. Dù các chính sách thúc đẩy tiêu dùng gần đây đã giúp khôi phục niềm tin vào nền kinh tế, nhưng hiệu quả của chúng vẫn là dấu hỏi lớn khi nguồn tài trợ và quá trình triển khai đóng vai trò then chốt.

Các yếu tố quan trọng cần theo dõi bao gồm tốc độ chính quyền địa phương bơm vốn vào nền kinh tế thực, phản ứng của doanh nghiệp và hộ gia đình đối với các biện pháp hỗ trợ, cũng như khả năng các chính sách này đối phó với những thách thức như nhu cầu bất động sản suy yếu và bất ổn thương mại.

Goldman Sachs nhấn mạnh rằng tăng trưởng của Trung Quốc sẽ phụ thuộc vào khả năng mở rộng tín dụng, xu hướng tiêu dùng nội địa và cải cách cơ cấu, nhằm đảm bảo các biện pháp kích thích mang lại tác động dài hạn.

Chủ tịch Hiệp hội các nhà sản xuất ô tô Nhật Bản (JAMA) cho biết ngành công nghiệp ô tô Nhật có thể sẽ phải thực hiện những điều chỉnh sản xuất đáng kể nếu Mỹ áp thuế vào ngày 2/4. Khi được hỏi về khả năng ứng phó với chính sách thuế quan này, ông nhấn mạnh rằng những điều chỉnh đó không đồng nghĩa với việc tăng sản lượng, mà có thể bao gồm cắt giảm quy mô sản xuất, tái cơ cấu hoạt động hoặc điều chỉnh chiến lược kinh doanh để thích nghi với tác động từ thuế quan của chính quyền Trump.

Thống đốc Ngân hàng Trung ương Nhật Bản Ueda phát biểu lúc 13:30 giờ Việt Nam

Ngân hàng đã giữ nguyên chính sách trong tuyên bố hôm nay và dự kiến Ueda sẽ tiếp tục thể hiện sự thận trọng như thường lệ.

Cặp tỷ giá USD/JPY không thay đổi nhiều sau khi có một số biến động tăng trước đó trong phiên giao dịch (nhu cầu USD từ các nhà nhập khẩu được cho là yếu tố thúc đẩy):

Ngân hàng Trung ương Nhật Bản (BoJ) giữ lãi suất ngắn hạn ở mức 0.5%. BoJ đã tăng lãi suất ngắn hạn từ 0.25% lên 0.5% vào tháng 1, mức cao nhất kể từ năm 2008.

Từ tuyên bố hôm nay:

Điều thú vị là "Lạm phát cơ bản dự kiến sẽ đạt mục tiêu giá của BoJ vào nửa sau của giai đoạn dự báo ba năm." Nếu tôi đọc đúng, mục tiêu lạm phát dự kiến sẽ được đạt vào khoảng 18 tháng nữa? Nếu các nhà đầu cơ đồng yên đang chờ đợi BoJ trở nên "hawkish," thì điều này có vẻ không phải là tín hiệu như vậy. Mặt khác, dữ liệu CPI của Nhật Bản đã duy trì quanh mức hoặc cao hơn mục tiêu 2% trong hơn một năm nay!

Nick Timiraos từ Wall Street Journal cho biết, cách tiếp cận thận trọng của Ủy ban Thị trường Mở Liên bang (FOMC) đối với việc cắt giảm lãi suất "đã có một sự điều chỉnh quan trọng do mối đe dọa từ một cuộc chiến thương mại mở rộng có thể đẩy giá lên".

Thông cáo của Fed dự kiến vào thứ Tư, ngày 19 tháng 3 năm 2025, sẽ giữ nguyên lãi suất:

Quan chức của Trump, Steve Witkoff, cho biết sẽ có các cuộc đàm phán với Nga về vấn đề Ukraine vào Chủ nhật tại Jeddah.

Steve Witkoff, Đặc phái viên của Mỹ cho Trung Đông và là cộng sự lâu năm của Trump, đã phát biểu trên Fox:

Đơn hàng máy móc (lõi) tháng 1/2025:

Dữ liệu này là chỉ báo trước về chi tiêu vốn trong vòng 6-9 tháng tới. Tuy nhiên, đây là một bộ dữ liệu có sự biến động lớn.

Dữ liệu từ Nhật Bản:

Chi tiết xuất khẩu:

Mặc dù dữ liệu này liên quan đến Nhật Bản, nhưng sự suy giảm xuất khẩu sang EU cho thấy nền kinh tế ở đó vẫn đang chậm lại, điều này giải thích lý do tại sao Ngân hàng Trung ương Châu Âu đã giảm lãi suất. Gói kích thích tài chính của Đức cũng sẽ giúp ích cho nền kinh tế.

Deutsche Bank đã hạ dự báo tăng trưởng GDP quý 1 của Mỹ xuống còn 1.5%/năm, giảm 1 điểm phần trăm so với ước tính trước đó, do chi tiêu tiêu dùng yếu hơn dự báo và sự suy giảm lớn hơn từ xuất khẩu ròng.

Việc điều chỉnh này cũng có tác động rộng hơn đối với năm 2025, khi ngân hàng hiện dự báo tăng trưởng GDP điều chỉnh theo lạm phát ở mức 2.3% (Q4/Q4), giảm 20 điểm cơ bản so với dự báo trước đó.

Khởi đầu năm yếu hơn cũng đã khiến Deutsche Bank điều chỉnh dự báo tỷ lệ thất nghiệp năm 2025 lên 4.1%, tăng 20 điểm cơ bản, phản ánh những khó khăn tiềm tàng trên thị trường lao động khi động lực kinh tế chậm lại.

Những điều chỉnh này làm nổi bật những lo ngại về sự kiên cường của nhu cầu tiêu dùng và động thái thương mại như những yếu tố quan trọng tác động đến triển vọng kinh tế của Mỹ.

Nhà đầu tư vừa trải qua một phiên giao dịch đầy khó khăn vào thứ Ba, khi đợt bán tháo gần đây trên thị trường quay trở lại mạnh mẽ sau hai phiên tăng liên tiếp.

Trong phiên giao dịch chính thức, chỉ số Dow Jones Industrial Average giảm 0.6%, trong khi S&P 500 giảm hơn 1%. Nasdaq Composite giảm 1,7% khi cổ phiếu của các công ty công nghệ nổi bật như Tesla, Palantir và Nvidia sụt giảm. Các chỉ số chính đã trải qua những biến động mạnh trong những tuần gần đây khi nhà giao dịch đối mặt với dữ liệu kinh tế yếu kém và sự không chắc chắn xung quanh chính sách thuế quan của Tổng thống Donald Trump. S&P 500 chính thức bước vào vùng điều chỉnh vào tuần trước, trong khi Nasdaq vẫn đang trong vùng điều chỉnh – nghĩa là giảm hơn 10% so với mức cao gần đây.

Vào thứ Ba, EUR/USD tăng 0.2% lên mức 1.0945 USD, sau khi đạt mức cao nhất kể từ ngày 10 tháng 10 là 1.0954 USD trong phiên giao dịch. USD/JPY đạt mức cao nhất trong hai tuần trước khi thu hẹp mức tăng và giao dịch gần như không thay đổi ở mức 149.165 yên, trước quyết định chính sách vào ngày thứ Tư của Ngân hàng Trung ương Nhật Bản (BoJ). Các nhà hoạch định chính sách của BoJ được dự đoán sẽ thảo luận về mức độ rủi ro mà chiến tranh thương mại Mỹ - Nhật gia tăng có thể gây ra đối với nền kinh tế Nhật Bản. Đồng AUD/USD giảm 0.4% xuống còn 0.6358 USD sau khi tăng lên mức cao nhất trong khoảng một tháng vào thứ Hai.

Vàng đạt mức cao kỷ lục mới trên 3,000 USD vào thứ Ba, khi các nhà đầu tư tìm kiếm kim loại quý này như một tài sản trú ẩn an toàn trước rủi ro khi xung đột gia tăng ở Trung Đông và Tổng thống Mỹ Donald Trump tiếp tục kế hoạch thuế quan. Giá vàng giao ngay đạt đỉnh 3,028.24 USD trong phiên giao dịch đầu giờ và tăng 1.2% lên 3,037.38 USD/ounce. Mức giá này vượt mốc 3.000 USD lần đầu tiên vào ngày 14 tháng 3. Hợp đồng tương lai vàng của Mỹ tăng 1.3% lên 3,043.40 USD.

Giá dầu giảm khoảng 1% vào thứ Ba khi Tổng thống Mỹ Donald Trump và Tổng thống Nga Vladimir Putin thảo luận về các động thái nhằm kết thúc cuộc chiến kéo dài ba năm ở Ukraine, điều này có thể dẫn đến việc nới lỏng các lệnh trừng phạt đối với xuất khẩu dầu của Nga. Trước đó trong ngày, giá dầu đã đạt mức cao nhất trong hai tuần do lo ngại rằng tình trạng bất ổn ở Trung Đông có thể làm giảm nguồn cung dầu, và kỳ vọng rằng các kế hoạch kích thích kinh tế ở Trung Quốc và Đức có thể thúc đẩy nhu cầu dầu tại hai nền kinh tế lớn nhất thế giới. Hợp đồng tương lai dầu Brent giảm 51 cent, tương đương 0.72%, đóng cửa ở mức 70.56 USD/thùng, trong khi dầu thô Mỹ West Texas Intermediate (WTI) giảm 68 cent, tương đương 1.01%, xuống 66.90 USD/thùng.

Diễn biến thị trường hôm nay cho thấy những thay đổi đáng kể, đặc biệt là trên chỉ số Nasdaq, nơi các cổ phiếu công nghệ lớn đều đồng loạt giảm mạnh. Dưới đây là phân tích chi tiết về hiệu suất theo từng ngành, tâm lý nhà đầu tư và chiến lược dành cho các nhà giao dịch trong bối cảnh thị trường đầy biến động này.

Phân tích tổng quan thị trường

Hiệu suất trái chiều của thị trường phản ánh tâm lý thận trọng và sự đánh giá lại chiến lược của nhà đầu tư. Đà giảm mạnh của nhóm cổ phiếu công nghệ, đặc biệt là Nvidia và Google, cho thấy những lo ngại lớn hơn về triển vọng tăng trưởng và các rủi ro liên quan đến quy định pháp lý. Tuy nhiên, lĩnh vực y tế và tài chính vẫn có những điểm sáng, giúp thị trường giảm bớt mức độ lao dốc chung.

Fitch Ratings vừa công bố báo cáo về triển vọng tăng trưởng toàn cầu, cảnh báo rằng chính quyền Mỹ đã khởi động một cuộc chiến thương mại toàn cầu, gây tác động tiêu cực đến tăng trưởng kinh tế Mỹ và thế giới.

Fitch cũng nhấn mạnh rằng vẫn còn nhiều bất ổn về mức độ leo thang của cuộc chiến thương mại. "Những giả định của chúng tôi có thể quá nghiêm trọng, nhưng cũng có nguy cơ xảy ra một cú sốc thuế quan lớn hơn, đặc biệt nếu cuộc chiến thương mại toàn cầu tiếp tục leo thang," Fitch nhận định.