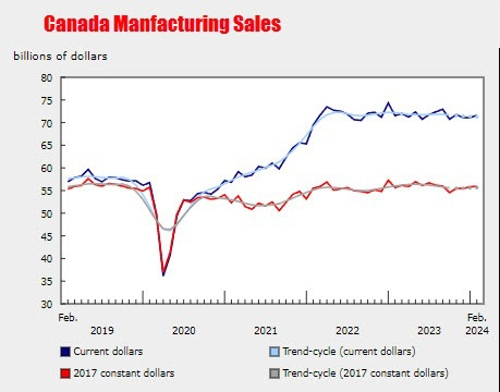

Doanh số sản xuất tháng 3 của Canada giảm nhẹ hơn dự kiến

Doanh số sản xuất tháng 3 của Canada: -2.1% (dự kiến: -2.6%, trước đó: +0.7%).

Doanh số sản xuất tháng 3 của Canada: -2.1% (dự kiến: -2.6%, trước đó: +0.7%).

Bộ trưởng Tài chính Pháp Lombard:

Bộ trưởng Tài chính Đức:

Hôm nay, thị trường chứng khoán và trái phiếu Mỹ đóng cửa trong ngày Tổng thống. Tuy nhiên, thị trường ngoại hối vẫn hoạt động sôi động như thường lệ.

Lịch công bố dữ liệu và phát biểu quan trọng:

Canada:

Phát biểu của các quan chức Fed:

Đây là một ngày đầu tuần khá yên tĩnh. Cả thị trường chứng khoán và trái phiếu Mỹ hôm nay đều đóng cửa, tạo cơ hội để các nhà đầu tư có một chút thời gian nghỉ ngơi trước khi các tin tức về Trump xuất hiện trở lại.

Trong thị trường ngoại hối, đồng yên Nhật tăng nhờ dữ liệu GDP Nhật Bản tốt hơn kỳ vọng, cùng với những tin đồn về khả năng tăng lãi suất nhanh hơn. Các cuộc đàm phán về lương mùa xuân vào tháng tới vẫn là yếu tố quan trọng, vì vậy chúng ta cần xem cách BoJ phản ứng với tình hình trong những tuần tới.

Cặp USD/JPY đã giảm xuống khoảng 151.60 ở phiên châu Á, sau đó tiếp tục giảm xuống 151.45 ở phiên Âu, hiện tại giảm 0.6% trong ngày.

Ngoài ra, USD gần như không thay đổi trên toàn bộ thị trường, không có sự kiện đáng chú ý nào. Tâm lý rủi ro chung hiện đang khá thận trọng, dù chứng khoán châu Âu vẫn giữ được đà tăng, dự kiến sẽ có tuần tăng thứ tám liên tiếp. Câu chuyện này vẫn đang là chủ đề nóng.

Giá dầu đã có một chút dao động sau khi báo cáo từ Bloomberg cho biết OPEC+ có thể hoãn việc tăng nguồn cung vào tháng 4. Điều này đã khiến giá dầu tăng lên $71.10 trước khi giảm trở lại khi Nga phủ nhận thông tin trên. Dầu WTI hiện đang dao động quanh mức giá ổn định $70.50.

Về vàng, kim loại quý này bị ảnh hưởng bởi việc bán tháo cuối phiên vào ngày thứ Sáu tuần trước, nhưng vẫn giữ gần mức $2,900. Giá vàng hiện đang dao động giữa các đường MA là $2,906 và $2,889, trong đó mức $2,889 là mức hỗ trợ quan trọng cần theo dõi trong ngắn hạn.

Ủy ban Thường vụ Đại hội Đại biểu Nhân dân Toàn quốc (NPC) của Trung Quốc sẽ tổ chức phiên họp lần thứ 14 vào ngày 24-25 tháng 2, nhưng chưa có thông tin chi tiết nào được công bố. Đây là phiên họp định kỳ, diễn ra hai tháng một lần theo lịch trình quen thuộc kể từ năm 2023. Tuy nhiên, sự kiện chính trị đáng chú ý hơn sẽ là “Hai kỳ họp” vào tháng 3 – cuộc họp thường niên quan trọng nhất của Trung Quốc, nơi các nhà lãnh đạo đề ra những chính sách kinh tế và chiến lược phát triển quan trọng cho năm nay.

Ông cho biết OPEC+ không cân nhắc việc trì hoãn việc khởi động lại nguồn cung dầu vào tháng 4.

Tuyên bố này ngay lập tức tác động đến thị trường, khiến giá dầu giảm xuống 70.67 USD/thùng sau khi trước đó đã chạm mức 71.17 do ảnh hưởng từ các tin đồn.

OPEC+ đang cân nhắc giữ nguồn cung dầu thắt chặt thay vì tăng sản lượng như kế hoạch vào tháng 4. Điều này có thể khiến Trump không hài lòng vì ông muốn giá dầu giảm. Tuy nhiên, quyết định cuối cùng vẫn chưa được đưa ra vì các thành viên trong OPEC+ chưa đạt được sự đồng thuận. Nếu bị hoãn, đây sẽ là lần thứ tư kế hoạch tăng sản lượng bị lùi lại kể từ năm 2022.

Cán cân thương mại tháng 12 của Eurozone: 15.5 tỷ EUR, thấp hơn so với mức 16.4 tỷ EUR trong tháng trước đó

Năm 2024 đánh dấu năm đầu tiên mà các điều kiện thương mại tại châu Âu trở lại trạng thái "bình thường", sau khi khu vực này trải qua giai đoạn phục hồi trong nửa đầu năm 2023 do ảnh hưởng từ cuộc xung đột Nga - Ukraine. Những tác động của cuộc chiến, bao gồm gián đoạn chuỗi cung ứng và biến động giá năng lượng, đã dần được hấp thụ, giúp thương mại Eurozone ổn định hơn so với thời kỳ bất ổn trước đó.

Cắt giảm lãi suất:

Tăng lãi suất:

Vào thứ Hai, các thị trường Hoa Kỳ sẽ đóng cửa để kỷ niệm Ngày Tổng thống trong khi một số vùng của Canada sẽ kỷ niệm Ngày Gia đình.

Vào thứ Ba, trọng tâm ở Úc sẽ là thông báo chính sách tiền tệ của RBA. Tại Anh, các nhà giao dịch sẽ theo dõi sự thay đổi số lượng người yêu cầu, chỉ số thu nhập trung bình 3 tháng/năm và tỷ lệ thất nghiệp. Trong khi đó, Canada sẽ công bố dữ liệu lạm phát của mình.

Các sự kiện chính của thứ Tư bao gồm chỉ số giá lương hàng quý của Úc và thông báo chính sách tiền tệ của RBNZ của New Zealand. Vương quốc Anh sẽ công bố dữ liệu lạm phát, trong khi ở Hoa Kỳ, biên bản cuộc họp FOMC sẽ được công bố.

Vào thứ Năm, Úc sẽ báo cáo dữ liệu thay đổi việc làm và tỷ lệ thất nghiệp, trong khi Hoa Kỳ sẽ công bố số đơn xin trợ cấp thất nghiệp.

Thứ Sáu sẽ mang đến dữ liệu doanh số bán lẻ hàng tháng cho cả Anh và Canada. Ngoài ra, báo cáo PMI sản xuất và PMI dịch vụ sơ bộ sẽ được công bố cho khu vực Eurozone, Anh và Hoa Kỳ.

Hôm nay sẽ là một ngày Chủ nhật thứ hai vì lịch kinh tế trống vắng và Hoa Kỳ đang nghỉ lễ. Xin nhắc lại, sàn NYSE và NASDAQ sẽ đóng cửa, cũng như thị trường trái phiếu. Thanh khoản trên thị trường FX cũng sẽ suy yếu. Tuần này, thị trường sẽ không có các báo cáo dữ liệu kinh tế hàng đầu của Hoa Kỳ nhưng sẽ có rất nhiều dữ liệu cho các quốc gia lớn khác.

Phát biểu của các quan chức NHTW:

Các chỉ số châu Âu đã đạt được bảy tuần tăng liên tiếp kể từ đầu năm. Thị trường chắc chắn vẫn đang tích cực bất chấp tất cả các mối đe dọa về thuế quan từ Trump.

Mức thuế quan đối ứng của Trump không khiến nhà đầu tư hoảng loạn trong khi phản ứng ban đầu đối với báo cáo CPI của Hoa Kỳ cũng mờ nhạt. USD/JPY đã mất một thời gian để giảm trở lại, tất nhiên là sau động thái trên thị trường trái phiếu, với lợi suất trái phiếu kho bạc 10 năm đã giảm xuống mức 4.48% vào cuối ngày thứ Sáu.

Bức tranh kỹ thuật ở trên cho thấy phe bán đang chiếm quyền kiểm soát. Việc phá vỡ dưới đường MA 100 (đường màu đỏ) và 200 ngày (đường màu xanh) giữ cho đà giảm tiếp tục và báo hiệu cho việc thử thách mốc 151.00 một lần nữa

Trong tuần này, biên bản cuộc họp FOMC sẽ là một điều cần theo dõi trước dữ liệu PMI của Hoa Kỳ vào thứ Sáu. Tuy nhiên, hãy cẩn thận với những "bom tấn" mà Trump có thể tung ra trong tuần.

Đối với đồng JPY, có một số điều cần lưu ý.

Điều đầu tiên sẽ là các cuộc đàm phán về lương mùa xuân vào tháng Ba. Điều đó có thể khiến BOJ muốn hành động nhanh hơn nếu như dữ liệu tiền lương tăng mạnh hơn

Điều tiếp theo cần chú ý sẽ là việc dòng vốn nội tệ trở lại Nhật Bản vào cuối năm tài chính Đó không phải là điều sẽ xuất hiện trên các mặt báo, nhưng các dòng chảy này thường là thứ có thể ảnh hưởng đến hành động giá trong những tuần tới.

Căng thẳng địa chính trị giữa Mỹ và châu Âu có thể sẽ là trọng tâm của thị trường châu Âu trong tuần này khi các quan chức Mỹ chuẩn bị cho các cuộc đàm phán với Nga nhằm kết thúc chiến tranh ở Ukraine, trong khi các quan chức ở Kyiv và châu Âu không tham gia các cuộc thảo luận này.

Các lãnh đạo châu Âu sẽ tổ chức một hội nghị khẩn cấp tại Paris vào thứ Hai để thảo luận cách ứng phó với quyết định có vẻ như của Tổng thống Donald Trump trong việc bỏ qua châu Âu, cũng như cách đảm bảo an ninh cho quốc gia này trong tương lai.

Thị trường Mỹ đang đóng cửa do hôm nay là Presidents' Day (Ngày Tổng thống Hoa Kỳ). Cả thị trường chứng khoán và thị trường trái phiếu sẽ đóng cửa. Mặc dù là ngày nghỉ lễ, điều này có thể khiến tuần giao dịch bắt đầu chậm rãi, nhưng những sự kiện liên quan đến Tổng thống Trump sẽ luôn thu hút sự chú ý.

Lưu ý, ngày 17 tháng 2 năm 2025 là ngày nghỉ tại Mỹ:

TSX của Canada vẫn sẽ đóng cửa.

Dữ liệu sản xuất công nghiệp Nhật Bản tháng 12:

Tờ Global Times, một cơ quan truyền thông chính thức của Trung Quốc, đưa tin Chủ tịch nước Tập Cận Bình đã tham dự một hội thảo về doanh nghiệp tư nhân vào thứ Hai và có bài phát biểu quan trọng. Đây được xem là một dấu hiệu hỗ trợ cho khu vực tư nhân sau một thời gian dài bị xem nhẹ dưới sự lãnh đạo của ông Tập.

Hôm nay, ba quan chức Fed sẽ có các bài phát biểu quan trọng, thu hút sự chú ý của giới đầu tư toàn cầu

Những phát biểu này có thể mang đến tín hiệu quan trọng về định hướng chính sách tiền tệ của Fed, nhất là trong bối cảnh thị trường đang theo dõi sát sao động thái tiếp theo của Ngân hàng trung ương Mỹ.

BoJ có thể tăng lãi suất sớm nhất vào tháng 5 nếu kết quả đàm phán lương Shunto tăng mạnh

Dữ liệu kinh tế Nhật Bản công bố hôm nay cho thấy sự tăng trưởng ấn tượng:

Tuy nhiên, Bộ trưởng Kinh tế Nhật Bản Akazawa tỏ ra thận trọng trước kết quả GDP tích cực này.

Dự báo của ING về khả năng tăng lãi suất sớm của BoJ:

Nhiều doanh nghiệp tại Anh đang lên kế hoạch tăng giá và cắt giảm nhân sự để ứng phó với việc chính phủ sắp tăng thuế lương, theo khảo sát của Viện Nhân sự và Phát triển (CIPD) và Liên đoàn Doanh nghiệp Nhỏ (FSB).

Nhận định của Bộ trưởng Kinh tế Ryosei Akazawa về nền kinh tế Nhật Bản:

Xuất khẩu nội địa phi dầu mỏ (NODX) tháng 1 của Singapore: giảm 2.1% so với cùng kỳ năm ngoái (Dự báo: -1.1%; Trước đó: 9%)

Nguyên nhân và xu hướng xuất khẩu:

Sự sụt giảm chủ yếu đến từ xuất khẩu phi điện tử.

Xuất khẩu sang Hong Kong, Mỹ và Đài Loan tăng, trong khi xuất khẩu sang Trung Quốc, EU và Indonesia giảm.

Mặc dù có sự suy giảm trong tháng đầu năm, Enterprise Singapore vẫn giữ dự báo tăng trưởng NODX từ 1% đến 3% trong năm 2025. Tuy nhiên, cơ quan này cũng cảnh báo rằng những bất ổn kinh tế toàn cầu có thể ảnh hưởng đến triển vọng xuất khẩu của Singapore trong thời gian tới.

RBA sẽ tổ chức cuộc họp chính sách vào ngày 17 và 18/2, với tuyên bố chính sách dự kiến được công bố vào lúc 10h30 (giờ Việt Nam) ngày 18/2. Một giờ sau đó, Thống đốc RBA Michele Bullock sẽ tổ chức họp báo để cung cấp thêm thông tin về quyết định của NHTW.

Theo Nomura, RBA có khả năng sẽ cắt giảm 25 điểm cơ bản trong cuộc họp này, nhưng vẫn giữ lập trường thận trọng.

Dự báo của Nomura về chính sách tiền tệ RBA:

Sự tăng trưởng mạnh mẽ này càng củng cố quan điểm rằng BOJ có thể sẽ đẩy nhanh quá trình thắt chặt chính sách tiền tệ. Đồng Yên (JPY) đã phản ứng mạnh với dữ liệu này, tăng giá đáng kể trong phiên giao dịch sáng nay.

Thị trường chứng khoán Mỹ vừa khép lại một tuần giao dịch đầy biến động khi nhà đầu tư phản ứng trước chính sách thuế quan mới từ cựu Tổng thống Donald Trump cùng với các tín hiệu về lãi suất từ Cục Dự trữ Liên bang Mỹ (Fed). Tính chung cả tuần, S&P 500 tăng 1.04%, đánh dấu mức tăng mạnh nhất kể từ giữa tháng 1, trong khi Nasdaq tăng vọt 1.50%, dẫn dắt bởi nhóm cổ phiếu chip và xe điện. Dow Jones tăng nhẹ 0.5%. Đà tăng này diễn ra sau khi Tổng thống Trump công bố kế hoạch áp thuế đối ứng, dù chi tiết cụ thể vẫn chưa được thực hiện. Thị trường rung lắc mạnh mẽ đỉnh điểm trong phiên ngày 12.02, khi nhà đầu tư đón nhận dữ liệu lạm phát cao hơn dự kiến làm lộ trình cắt giảm lãi suất của Fed tạm dừng. Chính sách thuế nhập khẩu mới từ chính quyền Trump tiếp tục là tâm điểm thị trường trong tuần qua. Động thái áp thuế quan 25% này đã gây ra phản ứng gay gắt từ các đối tác thương mại của Mỹ, đặc biệt là Liên minh châu Âu và Canada. Bên cạnh tác động từ thuế quan, phát biểu của Chủ tịch Fed Jerome Powell trong phiên điều trần trước Thượng viện Mỹ cũng ảnh hưởng đáng kể đến thị trường. Powell cho biết Fed chưa vội cắt giảm lãi suất do lo ngại lạm phát vẫn chưa hoàn toàn được kiểm soát. Dữ liệu thị trường lao động tích cực và chỉ số giá sản xuất (PPI) ôn hòa đã giúp giảm áp lực lạm phát phần nào, nhưng thị trường vẫn định giá khả năng Fed chỉ cắt giảm lãi suất vào tháng 7, thay vì tháng 6 như kỳ vọng trước đó. Tính cả tuần:

Trong tuần qua, USD biến động mạnh trước dữ liệu kinh tế và chính sách thuế quan. Trong phiên giao dịch ngày 14.02, đồng USD suy yếu trên diện rộng sau khi dữ liệu bán lẻ tháng 1 của Mỹ gây thất vọng, khiến tất cả các đồng tiền chính tăng giá so với đồng bạc xanh. Trước đó, trong phiên 12.02 và 13.02, Hoa Kỳ công bố dữ liệu CPI và PPI, đặt USD vào áp lực khi thị trường chưa thể định giá thiên hướng điều chỉnh lãi suất của Fed trong thời gian tới. Cụ thể, dữ liệu CPI tháng 1 công bố cao hơn kỳ vọng, củng cố quan điểm của Chủ tịch Fed Jerome Powell rằng NHTW chưa thể vội vàng cắt giảm lãi suất, khiến USD bật tăng ngay sau đó do thị trường. Tuy nhiên, dữ liệu PPI dù cao hơn dự báo nhưng vẫn cho thấy các thành phần cốt lõi có xu hướng giảm, khiến định giá về xu hướng lãi suất sắp tới của Fed có sự điều chỉnh nhẹ so với hôm trước đó. Đặc biệt, thông tin về việc chính quyền Trump công bố thuế quan đối ứng cũng tác động đáng kể đến thị trường ngoại hối, khiến các đồng tiền liên quan đến xuất khẩu thép chịu áp lực giảm. Tổng kết tuần:

Thị trường hàng hóa tuần qua ghi nhận nhiều biến động đáng chú ý khi giá vàng dao động quanh mức kỷ lục do tác động từ chính sách thương mại của Mỹ, trong khi dầu thô phục hồi nhẹ nhờ kỳ vọng vào các cuộc đàm phán hòa bình giữa Nga và Ukraine. Nổi bất nhất là vàng, giá vàng chạm mốc kỷ lục 2,926 USD/oz sau khi cựu Tổng thống Mỹ Donald Trump công bố mở rộng thuế quan đối với tất cả các mặt hàng nhập khẩu thép và nhôm, loại bỏ các miễn trừ đối với Liên minh châu Âu, Vương quốc Anh và Nhật Bản. Giá dầu thô tuần qua diễn biến khá ổn định với những phiên tăng giảm đan xen. Tính chung cả tuần, HĐTL dầu WTI giảm 0.68% xuống 70.49 USD/thùng, trong khi HĐTL dầu Brent giảm 0.19% xuống 74.51 USD/thùng. Lợi suất trái phiếu kho bạc Mỹ có tuần giảm mạnh khi nhà đầu tư đánh giá loạt báo cáo kinh tế quan trọng. Cả tuần vừa qua, lợi suất TPCP kỳ hạn 10 năm giảm tổng thể 1.5 điểm cơ bản xuống còn 4.478%. Trong khi đó, lợi suất TPCP kỳ hạn 2 năm giảm 3 điểm cơ bản xuống mức 4.261%.

Tổng quan thị trường

Thị trường chứng khoán Mỹ hôm nay ghi nhận những diễn biến trái chiều, đặc biệt là trong lĩnh vực công nghệ. Nvidia (NVDA) tăng 0.81%, phản ánh niềm tin của nhà đầu tư vào tiềm năng tăng trưởng. Ngược lại, Oracle (ORCL) lại giảm 0.19%, cho thấy những khó khăn trong mảng phần mềm doanh nghiệp. Cổ phiếu Broadcom (AVGO) cũng mất 1.12%, kéo theo tâm lý tiêu cực trong nhóm bán dẫn.

Diễn biến từng nhóm ngành

Xu hướng và tâm lý thị trường

Dù lĩnh vực công nghệ có nhiều diễn biến phức tạp, Tesla (TSLA) lại trở thành điểm sáng khi tăng 0.73%, phản ánh niềm tin mạnh mẽ của thị trường vào triển vọng tăng trưởng của hãng xe điện này.

Ngoài ra, lĩnh vực tài chính cũng ghi nhận sự phân hóa. JPMorgan Chase (JPM) tăng 0.68%, trong khi Visa (V) giảm nhẹ, phản ánh các chiến lược đầu tư khác nhau trong bối cảnh kinh tế hiện tại.

Tâm lý nhà đầu tư nhìn chung vẫn thận trọng, với sự chú ý đặc biệt dành cho những cổ phiếu có khả năng duy trì tăng trưởng ổn định trong môi trường kinh tế biến động.

Chính quyền Tổng thống Trump đang tập trung vào chính sách thuế quan đối ứng và các biện pháp thương mại nhằm đối phó với những gì ông cho là "thực tiễn thương mại không công bằng" trong nhiệm kỳ thứ hai. Ông đã áp đặt mức thuế 10% đối với toàn bộ hàng hóa nhập khẩu từ Trung Quốc, đồng thời công bố một nghiên cứu về thuế quan đối ứng, khẳng định sẽ áp thuế đối với các quốc gia áp thuế lên hàng hóa Mỹ.

Phản ứng trước động thái này, Ngoại trưởng Trung Quốc Vương Nghị cho rằng "chủ nghĩa bảo hộ không phải là lối thoát và các biện pháp trừng phạt thương mại sẽ không mang lại người chiến thắng." Ông nhấn mạnh rằng các biện pháp thuế quan sẽ chỉ làm trầm trọng thêm căng thẳng thương mại toàn cầu.

Trong một diễn biến đáng chú ý khác, Tổng thống Mexico cảnh báo rằng nếu Mỹ tuyên bố các băng đảng ma túy Mexico là tổ chức khủng bố, Mexico sẽ mở rộng các vụ kiện nhằm vào các nhà sản xuất súng của Mỹ. Điều này có thể làm gia tăng căng thẳng trong mối quan hệ giữa hai nước, đặc biệt là trong bối cảnh các vấn đề biên giới và buôn lậu vũ khí.

Theo giới phân tích, nếu chính quyền Trump thúc đẩy chính sách thuế quan đối với hàng hóa nhập khẩu, các công ty nước ngoài có thể đẩy mạnh sản xuất ngay tại Mỹ để tránh thuế, trong khi các doanh nghiệp trong nước cũng có động lực đưa hoạt động sản xuất trở về Mỹ, giúp tăng trưởng sản xuất công nghiệp trong thời gian tới.

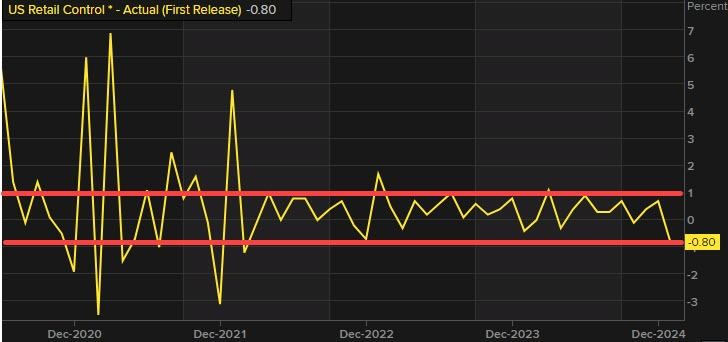

Báo cáo mới nhất từ RBC cho thấy doanh số bán lẻ hàng hóa, ngoại trừ ô tô, đã giảm trong tháng 1, ngay cả sau khi điều chỉnh theo lạm phát.

"Chi tiêu cho các dịch vụ không thiết yếu đã có một giai đoạn tăng trưởng ấn tượng, nhưng mức tăng trong tháng 1 lại khá yếu, ngay cả khi lĩnh vực lưu trú và dịch vụ ăn uống cũng có dấu hiệu suy giảm," báo cáo nêu rõ.

Khảo sát cũng ghi nhận số lượng đặt chỗ tại nhà hàng giảm 1.2% so với tháng trước (sau điều chỉnh theo yếu tố mùa vụ).

Tuy nhiên, một tín hiệu tích cực được ghi nhận khi chi tiêu liên quan đến nhà ở tăng lên, điều này có thể báo hiệu sự phục hồi của thị trường bất động sản trong thời gian tới.

Dữ liệu giá nhập khẩu và xuất khẩu tháng 1 của Hoa Kỳ như sau:

Giá nhập khẩu tháng 1: tăng 0.3% m/m (Dự đoán: 0.4%; Trước đó: 0.1%, điều chỉnh lên 0,2%). Tuy nhiên, đây vẫn là mức tăng mạnh nhất trong một tháng kể từ tháng 4/2024.

Giá xuất khẩu tháng 1: tăng 1.3% so với tháng trước (Dự đoán: 0.3%). Đây là mức tăng hàng tháng lớn nhất kể từ khi chỉ số này tăng 2,7% vào tháng 5/2022. Đáng chú ý, giá xuất khẩu đã không giảm kể từ tháng 9/2024.

So với cùng kỳ năm ngoái:

Giá nhập khẩu: +1.9% (Trước đó: 2.3%)

Giá xuất khẩu: +2.7% - mức tăng hàng năm lớn nhất kể từ cuối năm 2022.

Theo công bố về dữ liệu Hoa Kỳ: