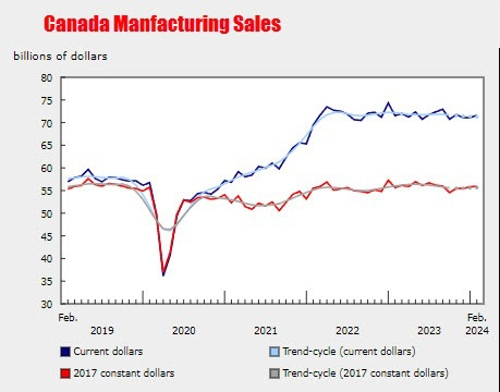

Doanh số sản xuất tháng 3 của Canada giảm nhẹ hơn dự kiến

Doanh số sản xuất tháng 3 của Canada: -2.1% (dự kiến: -2.6%, trước đó: +0.7%).

Doanh số sản xuất tháng 3 của Canada: -2.1% (dự kiến: -2.6%, trước đó: +0.7%).

Thặng dư thương mại của Đức trong tháng 12: 20.7 tỷ EUR (Dự đoán: 17.0 tỷ EUR; Trước đó: 19.7 tỷ EUR)

Tính cả năm 2023, thặng dư thương mại của Đức đạt 241.2 tỷ EUR. Tuy nhiên, xuất khẩu giảm 1.0%, trong khi nhập khẩu giảm mạnh hơn ở mức 2.8% so với năm trước. Đây là các số liệu đã được điều chỉnh theo mùa.

Dù thặng dư thương mại tiếp tục mở rộng, sự sụt giảm trong cả xuất khẩu và nhập khẩu phản ánh nhu cầu toàn cầu suy yếu cũng như những thách thức của nền kinh tế lớn nhất châu Âu trong bối cảnh bất ổn kinh tế.

Sản lượng công nghiệp của Đức trong tháng 12: giảm 2.4% so với tháng trước (Dự đoán: -0.6%; Trước đó: +1.3%)

Nguyên nhân chính dẫn đến sự sụt giảm trong tháng 12 chủ yếu đến từ ngành công nghiệp ô tô, với mức giảm 10.0% so với tháng trước. Nếu loại trừ lĩnh vực năng lượng và xây dựng, mức giảm thậm chí còn lớn hơn, lên tới -3.3% so với tháng 11. Tính chung cả năm 2023, sản lượng công nghiệp của Đức đã giảm 4.5% so với năm trước.

Diễn biến này diễn ra sau mức tăng mạnh trong ngày hôm qua của chứng khoán Hoa Kỳ vào cuối phiên. Điều này cho thấy thị trường chứng Hoa kỳ chủ yếu được hỗ trợ bởi cổ phiếu công nghệ khi S&P 500 kết phiên với mức tăng 0.3%, nhưng Dow Jones giảm 0.3%. Đối với phiên giao dịch hôm nay, tâm lý đầu tư có phần ảm đạm hơn khi các nhà đầu tư đang chờ báo cáo việc làm của Hoa Kỳ sau đó. Hợp đồng tương lai S&P 500 hiện giảm 0.1%.

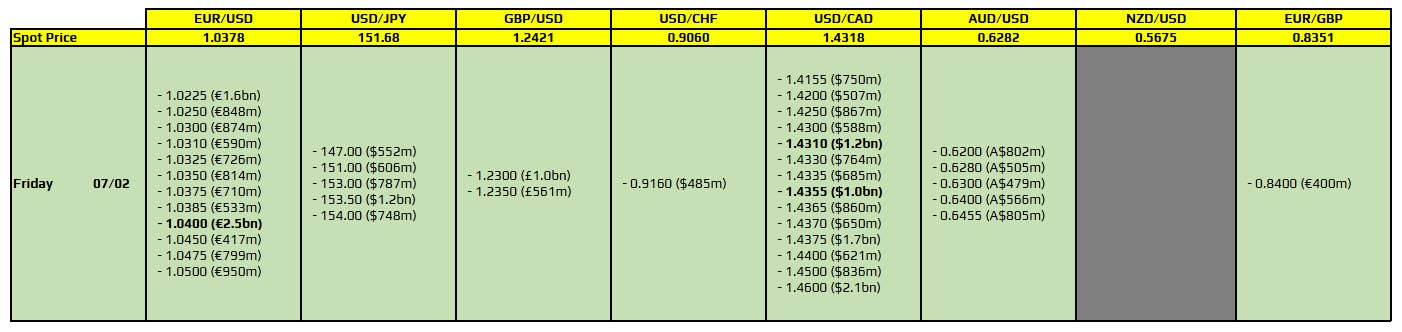

Mức đầu tiên cần lưu ý là EUR/USD tại 1.0400. Khi thị trường đang tập trung vào báo cáo việc làm NFP của Mỹ. Các quyền chọn đáo hạn lớn tại mức này có thể sẽ hạn chế biến động giá, ít nhất là cho đến khi sự kiện chính diễn ra sau đó.

Tiếp theo, có các quyền chọn cho USD/CAD tại 1.4310 và 1.4355. Tương tự như trường hợp trên, các mức này không có ý nghĩa quá lớn về mặt kỹ thuật. Do đó, chúng có thể chỉ tạo ra một chút dao động trong biến động giá trước khi dữ liệu bảng lương NFP được công bố.

Báo cáo việc làm NFP của Mỹ hôm nay sẽ là sự kiện quan trọng sau đà lao dốc gần đây của lợi suất trái phiếu. Điều này khiến đồng USD trở nên nhạy cảm hơn với các tiêu đề tin tức, có thể dẫn đến biến động đáng kể trên thị trường.

Các đồng tiền chính hầu như không biến động nhiều trong phiên hôm nay, khi đồng USD duy trì trạng thái ổn định. Sau cú bật tăng vào đầu tuần, đồng USD đã có một nhịp điều chỉnh vào hôm qua, sau đó tạm thời lấy lại sự cân bằng. Lo ngại về thuế quan dần lắng xuống, tâm lý thị trường ổn định trở lại. Hiện nay, tâm điểm chú ý chuyển hướng về các dữ liệu kinh tế quan trọng của Mỹ.

Hầu hết các cặp tiền tệ liên quan đến USD đang dao động trong biên độ hẹp, ngoại trừ cặp USD/JPY. Cặp tiền này đã có thời điểm giảm xuống dưới mốc 151.00 nhờ dữ liệu chi tiêu hộ gia đình mạnh hơn dự kiến. Tuy nhiên, phần lớn biến động của USD/JPY trong tuần này vẫn xuất phát từ thị trường trái phiếu.

Lợi suất TPCP Mỹ kỳ hạn 10 năm tiếp tục giảm và hiện duy trì quanh mức 4.44%. Bên cạnh đó, USD/JPY cũng đã phá vỡ một ngưỡng hỗ trợ kỹ thuật quan trọng.

Ở các thị trường khác, chứng khoán Mỹ cũng tỏ ra thận trọng khi HĐTL S&P 500 giảm 0.1%. Trong khi đó, giá vàng tăng nhẹ 0.2% lên mức 2,861 USD/oz, phản ánh tâm lý tích cực vẫn duy trì.

Giờ đây, mọi sự chú ý đang đổ dồn vào báo cáo việc làm NFP của Mỹ, nhằm đánh giá những biến động trên thị trường trong vài ngày qua có được củng cố hay không.

Dữ liệu từ Nhật Bản cho thấy mức chi tiêu hộ gia đình tăng mạnh vào tháng 12, kết quả theo năm tốt nhất kể từ tháng 8/2022.

USD/JPY giảm nhẹ xuống dưới 151.00 nhưng nhanh chóng phục hồi từ đó, tăng lên mức 151.70 ở thời điểm hiện tại.

Ngoài Yên, các cặp tiền tệ khác giao dịch trong phạm vi hẹp, các nhà giao dịch chờ đợi dữ liệu bảng lương phi nông nghiệp của Mỹ vào tối hôm nay.

Về tin tức cổ phiếu, Tesla đã tăng giá xe Model X tại Hoa Kỳ thêm 5000 USD.

Phần lớn cuộc họp báo sẽ dành cho các vấn đề an ninh khu vực quan trọng đối với Nhật Bản và Hoa Kỳ. Ví dụ: Triều Tiên, Đài Loan.

Về các vấn đề kinh tế, sẽ có thảo luận về:

Nissan đang tìm kiếm các cơ hội hợp tác mới sau khi các cuộc thảo luận sáp nhập với Honda đổ vỡ, với Foxconn của Đài Loan nổi lên như một ứng cử viên tiềm năng.

Nhà sản xuất ô tô này đã từ bỏ các cuộc đàm phán sau khi Honda đề xuất biến Nissan thành công ty con. Hiện tại, Nissan đang tìm kiếm sự hợp tác, đặc biệt là với các công ty công nghệ, khi hãng này đang đối mặt với những thách thức từ xe điện, xe chạy bằng phần mềm và sự cạnh tranh ngày càng tăng từ các nhà sản xuất ô tô Trung Quốc. Foxconn, nhà sản xuất thiết bị điện tử theo hợp đồng lớn nhất thế giới, trước đây đã tiếp cận Nissan để hợp tác nhưng đã bị từ chối. Bộ phận xe điện của công ty do Jun Seki, cựu giám đốc điều hành cấp cao của Nissan, đứng đầu.

Theo chiến lược gia Makoto Noji của SMBC Nikko Securities, USD/JPY có thể giảm xuống 150 nếu BoJ tiếp tục đi ngược xu hướng cắt giảm lãi suất toàn cầu.

Trong khi các ngân hàng trung ương trên thế giới đang nới lỏng chính sách tiền tệ, BoJ lại là một trong số ít ngân hàng đang tăng lãi suất. Sự khác biệt này có thể thúc đẩy nhu cầu mua vào JPY. Đồng yên đặc biệt nhạy cảm với bất kỳ tín hiệu hawkish nào từ BoJ. Nếu ngân hàng này củng cố lập trường thắt chặt, đồng yên có thể tiếp tục tăng giá.

Cặp tiền tệ này đã giảm xuống dưới ngưỡng 151.00 trong một thời gian ngắn sau khi dữ liệu kinh tế mạnh mẽ được công bố, nhưng sau đó đã bật tăng khoảng 60 điểm.

BIS đã lên tiếng cảnh báo về các rủi ro kinh tế và tài chính xuất phát từ chính sách thương mại và nỗ lực giảm quy định của Tổng thống Mỹ Donald Trump. Chủ tịch BIS, ông Agustín Carstens, bày tỏ lo ngại về căng thẳng thương mại, chính sách tài khóa, quy định pháp lý, vấn đề nhập cư và những bất ổn địa chính trị lớn hơn.

Ông Carstens cảnh báo rằng sự không chắc chắn về chính sách có thể làm suy yếu tăng trưởng kinh tế, khi các doanh nghiệp trì hoãn đầu tư và các hộ gia đình tạm hoãn các khoản chi tiêu lớn. Thị trường tài chính cũng có thể biến động mạnh hơn, với các biến động lớn về tỷ giá hối đoái và giá tài sản, đặc biệt ảnh hưởng đến Canada, Mexico và Trung Quốc.

Ông lưu ý rằng sự giảm sút của tỷ giá hối đoái có thể làm tăng lạm phát, đồng thời kêu gọi các ngân hàng trung ương duy trì trọng tâm vào ổn định giá cả. Các chính sách tài khóa nới lỏng và mức nợ tăng cao có thể tiếp tục thúc đẩy lạm phát và gây rủi ro cho ổn định tài chính.

Carstens cũng nhấn mạnh nguy cơ ngày càng lớn từ mức chênh lệch giữa lãi suất tại Mỹ và các nền kinh tế lớn khác. Khi tăng trưởng kinh tế Mỹ vượt trội so với nhiều khu vực khác trên thế giới, sự khác biệt trong chính sách của ngân hàng trung ương có thể ảnh hưởng đến dòng vốn, tỷ giá hối đoái và điều kiện tài chính toàn cầu.

BIS, một diễn đàn quan trọng cho các ngân hàng trung ương và là nơi tổ chức Ủy ban Basel về Giám sát Ngân hàng, đặc biệt lo ngại rằng các chính sách của Trump có thể làm suy yếu quy định tài chính toàn cầu, dẫn đến nguy cơ cạnh tranh nới lỏng quy định, đặc biệt ở châu Âu.

Chứng khoán Mỹ biến động trái chiều trong phiên giao dịch hôm thứ Năm khi nhà đầu tư đánh giá hàng loạt báo cáo kết quả kinh doanh, trong khi những lo ngại về căng thẳng chiến tranh thương mại dần suy yếu đã kìm hãm đà tăng kỷ lục của giá vàng. Trong phiên giao dịch chính, S&P 500 và Nasdaq biến động mạnh và kết phiên với mức tăng nhẹ, trong khi Dow Jones giảm nhẹ. Dow Jones Industrial giảm 125.65 điểm (0.28%) xuống 44,747.63 điểm. S&P 500 tăng 22.09 điểm (0.36%) lên 6,083.57 điểm. Nasdaq Composite tăng 99.66 điểm (0.51%) lên 19,791.99 điểm. Cổ phiếu của Amazon giảm trong phiên giao dịch ngoài giờ khi nhà đầu tư phân tích báo cáo lợi nhuận công bố sau giờ giao dịch và chờ đợi báo cáo việc làm tháng 1 từ Bộ Lao động Mỹ vào thứ Sáu. Cổ phiếu của Honeywell giảm sau khi tập đoàn công nghiệp này công bố kế hoạch chia tách thành ba công ty riêng biệt và đưa ra dự báo không khả quan cho năm 2025. Lợi suất trái phiếu chính phủ Mỹ có dấu hiệu chấm dứt chuỗi giảm ba ngày. Peter Tuz, Chủ tịch Chase Investment Counsel, nhận định: "Diễn biến thị trường hôm nay phần lớn bị chi phối bởi các báo cáo lợi nhuận công bố đêm qua và sáng nay. Kết quả rất trái chiều với các công ty thuộc nhiều ngành khác nhau đưa ra dự báo kém lạc quan." Về kinh tế, các dữ liệu về số đơn xin trợ cấp thất nghiệp, sa thải và năng suất lao động đã tạo tiền đề cho báo cáo việc làm tháng 1, vốn được thị trường mong chờ. Trong khi đó, những bất ổn chính trị trong và ngoài nước vẫn âm ỉ, dù lo ngại về nguy cơ chiến tranh thương mại toàn cầu đã giảm bớt.

Trên thị trường ngoại hối, DXY tăng lên 107.69, nhưng vẫn dao động gần mức thấp nhất kể từ đầu tuần trước. Nhà đầu tư kỳ vọng chiến tranh thương mại toàn cầu có thể được ngăn chặn. Thị trường hiện đang chờ đợi báo cáo việc làm quan trọng của Mỹ vào thứ Sáu, được xem là bài kiểm tra lớn tiếp theo cho triển vọng chính sách tiền tệ của Fed. Chỉ số DXY trước đó đạt mức cao nhất trong hai năm ở 110.17 vào ngày 13/1 nhưng đã giảm 2% kể từ đó. USD/JPY chạm mức thấp nhất trong 8 tuần vào thứ Năm sau khi một thành viên hội đồng chính sách của BoJ kêu gọi tiếp tục tăng lãi suất. USD/JPY giảm xuống 151.81, mức cao nhất kể từ ngày 12/12, sau khi ông Naoki Tamura cho rằng BoJ cần tăng lãi suất lên ít nhất 1% vào nửa cuối năm tài chính 2025. USD/JPY sau đó tăng nhẹ, giao dịch ở mức 151.331, tăng 0.82% so với ngày trước đó. Ông Tamura đã làm rõ rằng ông không ám chỉ mức lãi suất trung lập nên là 1%. Trong khi BoJ có thể tăng lãi suất, Fed lại được dự đoán sẽ giảm lãi suất. Thị trường đã định giá một đợt giảm 0. 25 điểm phần trăm từ Fed vào tháng 7, và tổng cộng 46 điểm cơ bản giảm vào tháng 12, theo dữ liệu từ LSEG. Đồng GBP giảm mạnh sau khi BoE hạ lãi suất như dự kiến nhưng cảnh báo về nguy cơ lạm phát cao hơn và tăng trưởng chậm lại. Hai thành viên BoE còn ủng hộ một đợt cắt giảm lãi suất lớn hơn. Sau khi chạm mức thấp nhất trong một tháng vào thứ Tư, GBP/USD đã phục hồi nhẹ nhưng vẫn giảm 0.54%, giao dịch ở mức 1.2438. Các thị trường tài chính hiện định giá khoảng 67 điểm cơ bản mức cắt giảm lãi suất bổ sung từ BoE vào cuối năm nay. EUR/USD giảm 0.19%, giao dịch ở mức 1.0382. MXN/USD giảm 0.45% xuống còn 20.474. USD/CAD giữ ổn định vào thứ Năm khi các nhà đầu tư chờ đợi dữ liệu việc làm hàng tháng để dự đoán đánh giá về sự khác biệt trong chính sách giữa Fed và BoC. USD/CAD giao dịch gần như không đổi ở mức 1.4310.

Trên thị trường hàng hoá, sau nhiều phiên tăng liên tục nhờ tâm lý trú ẩn an toàn, giá vàng đã quay đầu giảm từ mức cao kỷ lục. Vàng giao ngay giảm 0.3%, xuống $2,856.40.Hợp đồng vàng tương lai của Mỹ giảm 0.39%, còn $2,860.50.Giá dầu đảo ngược đà tăng trước đó trong bối cảnh giao dịch biến động, sau khi Tổng thống Trump cam kết sẽ tăng cường sản xuất, làm dấy lên lo ngại về tình trạng dư cung. Dầu thô WTI của Mỹ giảm 0.59% xuống 70.61 USD/thùng. Dầu Brent giảm 0.43%, xuống 74.29 USD/thùng. Bitcoin giảm 0.12%, xuống $96,808.46, trong khi Ethereum giảm 2.6% xuống $2,713.94. Lợi suất trái phiếu chính phủ Mỹ tăng nhẹ, kết thúc chuỗi giảm điểm ba ngày. Lợi suất trái phiếu kỳ hạn 10 năm tăng 1.8 điểm cơ bản lên 4.438%. Lợi suất trái phiếu kỳ hạn 2 năm, thường phản ánh kỳ vọng lãi suất của Fed, tăng 2.7 điểm cơ bản lên 4.212%.

Giá dầu tăng sau báo cáo rằng Nhà Trắng đã ban hành lệnh trừng phạt mới đối với Iran nhằm vào hoạt động vận chuyển dầu. Đầu tuần này, Trump đã ban hành lại chỉ thị gây áp lực tối đa lên Iran. Chỉ thị này nhằm mục đích đưa xuất khẩu dầu của Iran về mức 0.

Chỉ số PMI Ivey tháng 1 của Canada ở mức 47.1 so với 54.7 trước đó

Đây là một dữ liệu kinh tế chất lượng thấp nhưng có thể làm nổi bật sự lo lắng xung quanh thuế quan ở Canada.

Một báo cáo ngày hôm qua cho biết nhóm của Trump sẽ trình bày một kế hoạch hòa bình tại Đức vào tuần tới nhưng hãng tin Strana của Ukraine đã tuyên bố có thông tin bị rò rỉ.

Kế hoạch bao gồm lệnh ngừng bắn vào ngày 20 tháng 4, lệnh cấm Ukraine gia nhập NATO và Ukraine sẽ chấp nhận chủ quyền của Nga trên vùng đất bị chiếm đóng. Một nhóm lính châu Âu sẽ tuần tra một khu phi quân sự và quân đội Mỹ sẽ không tham gia.

Một tuyên bố chấm dứt chiến tranh sẽ được đưa ra vào ngày 9 tháng 5 và Ukraine sẽ có con đường đến EU vào năm 2030.

Đối với Nga, kế hoạch sẽ bao gồm việc dỡ bỏ lệnh trừng phạt đối với năng lượng của Nga trong nhiều năm mặc dù tiền từ thuế đặc biệt đối với năng lượng sẽ được sử dụng cho các nỗ lực tái thiết. Về mặt năng lượng, kế hoạch này có thể đảm bảo không có sự gia tăng đột ngột trong xuất khẩu của Nga nhưng đồng thời, một kế hoạch hòa bình sẽ khuyến khích các đối tác bỏ qua các lệnh trừng phạt.

Trump và Bessent đã nói điều này một thời gian nhưng không rõ kế hoạch là gì để kéo giá dầu xuống. Dầu thô WTI hiện ở mức 71.71 USD/thùng và Goldman Sachs đã đưa ra một lập luận khá thuyết phục rằng giá dầu của Hoa Kỳ chậm lại dưới mức 70 USD/thùng, đóng vai trò là ngưỡng tự nhiên.

Bessent đã nói về việc tăng thêm 3 triệu thùng mỗi ngày trong sản lượng dầu của Hoa Kỳ (từ khoảng 13 triệu thùng/ngày hiện tại) nhưng điều này là không thể, xét đến tình hình kinh tế hiện tại.

Nhìn ra nước ngoài, Hoa Kỳ có thể giúp chấm dứt chiến tranh ở Ukraine và giải phóng một số lượng dầu của Nga hoặc dựa vào OPEC để sản xuất nhiều hơn nhưng không dễ để làm lung lay OPEC. Giá dầu đã giảm sau bình luận của Trump và đã gặp khó khăn kể từ khi tăng lên mức 80 USD/thùng vào giữa tháng 1.

Hợp đồng tương lai cổ phiếu Hoa Kỳ tăng vừa phải trước khi mở cửa. Chuẩn bị cho mức tăng thứ ba liên tiếp

Hợp đồng tương lai S&P 500 tăng 16 điểm, tương đương 0.26% khi phiên giao dịch Hoa Kỳ mở cửa. Thị trường chứng khoán đã hồi phục khi căng thẳng thương mại dịu đi.

Đây sẽ là mức tăng thứ ba liên tiếp sau mức giảm lớn vào thứ Hai.

Công ty Eli Lilly đã báo cáo kết quả kinh doanh trước giờ mở cửa và mặc dù số liệu vượt ước tính nhưng cổ phiếu vẫn giảm 0.5%. Cổ phiếu Bristol Myers Squibb giảm 6% sau khi triển vọng cho thấy sự suy yếu. Cũng có một số sự thất vọng đối với cổ phiếu công nghệ khi Qualcomm và Arm giảm 5%. Cổ phiếu Ford cũng giảm 5% sau khi nhấn mạnh giá EV đang giảm.

Tất cả các NHTW lớn đang cố gắng tránh đi sâu vào chi tiết về hành động của Trump vào lúc này. Các mối đe dọa về thuế quan chắc chắn là đáng chú ý nhưng chúng vẫn chưa thực sự chắc chắn. Vì vậy, các nhà hoạch định chính sách sẽ không "mắc bẫy" ít nhất là trong trường hợp này.

BoE là điểm nhấn chính trong phiên và mặc dù NHTW đã thực hiện động thái như mong đợi, GBP suy yếu sau quyết định này. Có thể nói rằng điều này xảy ra sau một bất ngờ trong cuộc bỏ phiếu về lãi suất của ngân hàng. Tất cả các thành viên đều bỏ phiếu cho việc cắt giảm lãi suất nhưng ông Dhingra và Mann là những người đã bỏ phiếu cho việc cắt giảm lãi suất 50 bps.

Mặc dù ông Dhingra là một người theo chủ nghĩa dovish nổi tiếng, nhưng điều bất ngờ đến từ lá phiếu của Mann vì cách đây không lâu, bà đã kêu gọi BoE giữ nguyên lãi suất trong thời gian dài hơn.

GBP/USD đã giảm trong bối cảnh USD mạnh hơn và PMI xây dựng của Anh yếu hơn, dao động quanh mức 1.2420 trước khi có quyết định. Nhưng sau đó, cặp tiền này đã giảm xuống mức 1.2360-70 và hiện vẫn duy trì ở mức này.

Buổi họp báo của Thống đốc BoE Bailey diễn ra như mong đợi, với việc ông làm rõ về ngôn từ mới được sử dụng trong hướng dẫn trước, tức là đưa vào từ "thận trọng". Tuy nhiên, điều này không thay đổi quan niệm trước đây của thị trường, với việc định giá cho lần cắt giảm tiếp theo sớm nhất là vào tháng 5.

Bên cạnh quyết định của BoE, không có quá nhiều điều khác vì thị trường nói chung vẫn đang ổn định sau các mối đe dọa về thuế quan của Trump vào đầu tuần này.

USD được cho là sẽ phục hồi một chút với EUR/USD giảm 0.4% xuống 1.0360 và AUD/USD giảm 0.4% xuống 0.6260. Trong khi đó, USD/CAD được dự báo tăng 0.3% lên 1.4350 và USD/JPY phần lớn đi ngang quanh mức 152.30-60 trong phiên giao dịch.

Điều này diễn ra mặc dù các giao dịch rủi ro vẫn duy trì với cổ phiếu đang tìm cách tăng cao trở lại nhưng đối với USD, tâm lý ổn định hơn trên thị trường trái phiếu ít nhất cũng đang giúp ích cho hiện tại. Lợi suất trái phiếu kỳ hạn 10 năm tại Hoa Kỳ tăng một chút sau đợt giảm hôm qua nhưng chúng ta sẽ xem điều gì sẽ xảy ra khi Phố Wall vào cuộc sau.

Dữ liệu của Hoa Kỳ sẽ lại được chú ý khi chúng ta hướng đến các giai đoạn sau trong tuần này, với Số đơn xin trợ cấp thất nghiệp hàng tuần sẽ được công bố sau và dữ liệu Bảng lương phi nông nghiệp vào ngày mai.

GBP/USD vẫn đang giao dịch quanh mức 1.2375, giảm 1.0%, giữ nguyên mức này kể từ khi ông Bailey bắt đầu phát biểu trước đó.

Điều này sẽ mang lại một số sự đảm bảo về mặt định hướng chính sách. Mặc dù thị trường không mong đợi BoE cắt giảm lãi suất liên tiếp, nhưng điều này gần như khẳng định lại quan điểm đó. Phát biểu của ông Bailey cũng mang lại cho họ một số sự linh hoạt hơn nếu họ phải đối phó với áp lực lạm phát dai dẳng hơn bằng việc giữ nguyên lãi suất trong một khoảng thời gian.

Tháng 1 thường là tháng chứng kiến sự gia tăng đáng kể về số lượng nhân viên nghỉ việc nhưng năm nay thì không hẳn như vậy. Tổng số việc làm bị cắt giảm trong tháng trước là 49,795 và thấp hơn đáng kể so với 82,307 việc làm bị cắt giảm trong tháng 1 năm 2024. Con số chính cần theo dõi trong cả năm sẽ là 761,358, đây là tổng số việc làm bị cắt giảm trong năm 2024.

Đồng bảng Anh tiếp tục giảm do tác động từ nhiều yếu tố, bao gồm kết quả bỏ phiếu nhất trí của BoE và triển vọng tăng trưởng yếu hơn. Mặc dù vậy, các dự báo mới nhất cũng cho thấy lạm phát vẫn ở mức cao, và BoE đã nhấn mạnh rằng họ sẽ thực hiện “cách tiếp cận dần dần và thận trọng” trong điều hành chính sách tiền tệ. Xét theo hướng này, có thể hiểu rằng BoE sẽ không đẩy nhanh quá trình nới lỏng chính sách, tức là không thực hiện các đợt cắt giảm lãi suất liên tiếp. Điều này cho thấy họ có thể giữ lãi suất cao trong thời gian dài hơn trước khi có động thái tiếp theo, thay vì vội vàng chuyển sang chu kỳ cắt giảm mạnh mẽ.

GBP/USD đã giảm mạnh 50 pips, từ khoảng 1.2420 xuống còn 1.2370 sau quyết định của BoE.

Chỉ số thương mại của đồng bảng Anh đã tăng 1.7% kể từ giữa tháng 1. Đợt phục hồi này chủ yếu được hỗ trợ bởi sự tăng giá của trái phiếu Kho bạc Mỹ sau đợt bán tháo trái phiếu chính phủ Anh vào tháng 1. Ngoài ra, tâm điểm gần đây về vấn đề thuế quan cũng tác động tiêu cực đến EUR/GBP, vì Anh ít bị ảnh hưởng hơn so với khu vực đồng Euro. Bên cạnh đó, Anh có thể được miễn thuế quan từ chính quyền Trump, nếu những tuyên bố trong tuần này trở thành hiện thực, theo nhận định của Chris Turner – chuyên gia phân tích FX tại ING.

GBP/USD có thể đạt đỉnh trong quý này quanh vùng 1.25/1.26

"Tuy nhiên, triển vọng bên ngoài có thể trở nên bất lợi nếu lợi suất trái phiếu Kho bạc Mỹ tăng trở lại, điều mà chúng tôi cho rằng sẽ xảy ra. Sự tạm lắng của những lo ngại về thuế quan gần đây sẽ giúp các nhà đầu tư chuyển sự chú ý trở lại chính sách tài khóa và tiền tệ của Anh. Chính sách tài khóa sẽ là vấn đề đáng quan tâm vào tháng 3, nhưng ngay lúc này, thị trường đang tập trung vào chính sách tiền tệ khi BoE tổ chức cuộc họp."

"Chúng tôi kỳ vọng một cuộc bỏ phiếu 8 - 1 để cắt giảm lãi suất và việc điều chỉnh giảm dự báo tăng trưởng sẽ tác động tiêu cực nhẹ đến GBP. Tuy nhiên, nếu kết quả là 9-0, cùng với việc Catherine Mann – một trong những thành viên có quan điểm cứng rắn về chính sách thắt chặt cũng ủng hộ cắt giảm lãi suất, thì tác động tiêu cực có thể sâu hơn nhiều. Chúng tôi vẫn giữ quan điểm rằng GBP/USD sẽ đạt đỉnh trong quý này quanh vùng 1.25/1.26, nhưng có khả năng giảm về mức 1.19/1.20 vào cuối năm nay."

Hôm nay, đồng USD đang tăng nhẹ so với hầu hết các đồng tiền khác, nhưng liệu đây chỉ là một nhịp hồi ngắn hạn? Đồng bạc xanh đã mở cửa phiên giao dịch đầu tuần với mức tăng do những đe dọa thuế quan từ cựu Tổng thống Trump, nhưng động lực này đã dần suy yếu trong những ngày qua. Đặc biệt, đợt giảm lợi suất trái phiếu Kho bạc Mỹ hôm qua đã khiến USD chịu thêm áp lực, với USD/JPY từng có thời điểm giảm xuống dưới mốc 152.00 trong phiên giao dịch tại châu Á.

Điều gì sẽ xảy ra tiếp theo?

Tạm thời, USD đang trên đà tăng nhẹ. Tuy nhiên, điều này chưa đủ để nói rằng áp lực giảm đã chấm dứt. Diễn biến trên thị trường trái phiếu sẽ là yếu tố then chốt quyết định hướng đi của USD trước cuối tuần này.

Dù có chút phục hồi, USD vẫn có thể dễ chịu áp lực. Những lo ngại về thuế quan từ Trump đang lắng xuống, trong khi lợi suất trái phiếu Mỹ tiếp tục phá vỡ một ngưỡng quan trọng. Hiện tại, mọi ánh mắt sẽ đổ dồn vào dữ liệu kinh tế Mỹ để xem liệu có thể tạo động lực hỗ trợ đồng bạc xanh hay không. Nếu không, áp lực giảm có thể tiếp tục gia tăng, trừ khi Trump có thêm phát biểu bất ngờ trước cuối tuần.

Biểu đồ tỷ giá EUR/USD theo khung thời gian giờ

EUR/USD đang ở vị trí đáng chú ý, khi cặp tiền này đã quay trở lại dưới mức 1.0400 trong ngày. Hành động giá ngắn hạn hiện đang trung lập, nằm giữa đường trung bình động 100 giờ (đường đỏ) và 200 giờ (đường xanh). Đây là mức quan trọng để theo dõi, khi dữ liệu kinh tế Mỹ trong hai ngày tới có thể quyết định liệu phe mua có thể duy trì đà phục hồi trong tuần hay không.

Trong khi đó, USD/JPY cũng đang ở một điểm quan trọng trên biểu đồ, khi cặp tiền này đang kiểm định các đường trung bình động hàng ngày quan trọng. Nếu phá vỡ xuống dưới mức này, có khả năng USD/JPY sẽ hướng về mốc 150.00 tiếp theo. Đây là một mức quan trọng cần theo dõi trong những ngày tới.

Biểu đồ tỷ giá USD/JPY theo khung thời gian ngày

Dự báo cắt giảm lãi suất vào cuối năm:

Dự báo tăng lãi suất vào cuối năm

Phiên giao dịch châu Âu hôm nay không có nhiều sự kiện quan trọng. Chúng ta chỉ nhận được một vài chỉ số thứ yếu, ít có khả năng tác động đến kỳ vọng của thị trường. Điểm nhấn chính trong ngày sẽ là quyết định lãi suất của BoE và báo cáo số đơn xin trợ cấp thất nghiệp của Mỹ vào đầu phiên giao dịch Mỹ.

Ngân hàng Anh dự kiến sẽ cắt giảm lãi suất 25 điểm cơ bản, đưa lãi suất ngân hàng về mức 4.5% với tỷ lệ bỏ phiếu 8-1. Nhắc lại, trong lần quyết định chính sách trước, BoE đã giữ nguyên lãi suất như kỳ vọng, nhưng tỷ lệ bỏ phiếu lại nghiêng về lập trường dovish hơn so với dự báo, khi có 3 thành viên muốn cắt giảm lãi suất thay vì chỉ 1 như dự đoán.

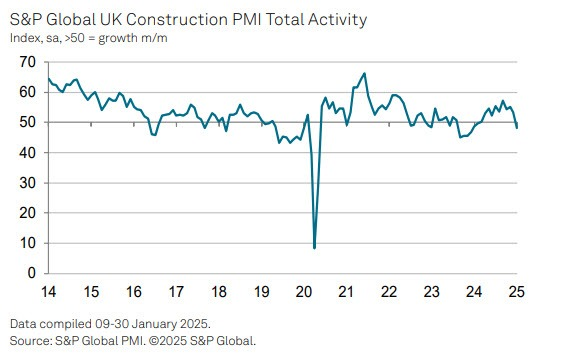

Các nhà hoạch định chính sách tiếp tục nghiêng về việc cắt giảm lãi suất 4 lần trong năm nay, so với chỉ 3 lần như dự báo của thị trường. Các chỉ số PMI gần đây của Anh cho thấy tất cả các chỉ số đều tăng lên mức cao nhất trong ba tháng, mặc dù S&P Global ghi nhận các công ty đang cắt giảm việc làm khi doanh thu giảm và áp lực giá cả lại gia tăng, điều này chỉ ra một kịch bản suy thoái trì trệ. Ngoài ra, mặc dù sản lượng có tăng nhẹ, nhưng nền kinh tế vẫn đang trong trạng thái ổn định với những rủi ro nghiêng về phía tiêu cực.

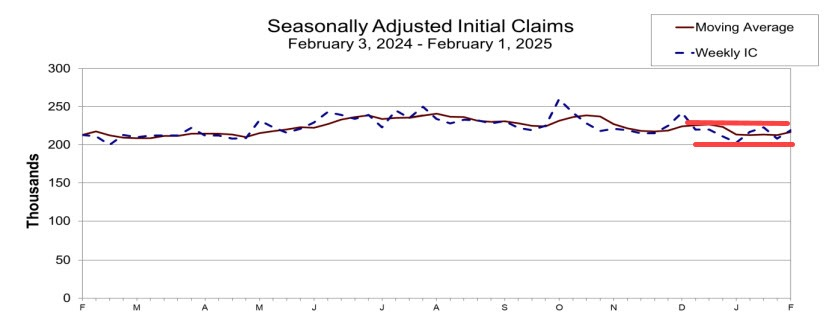

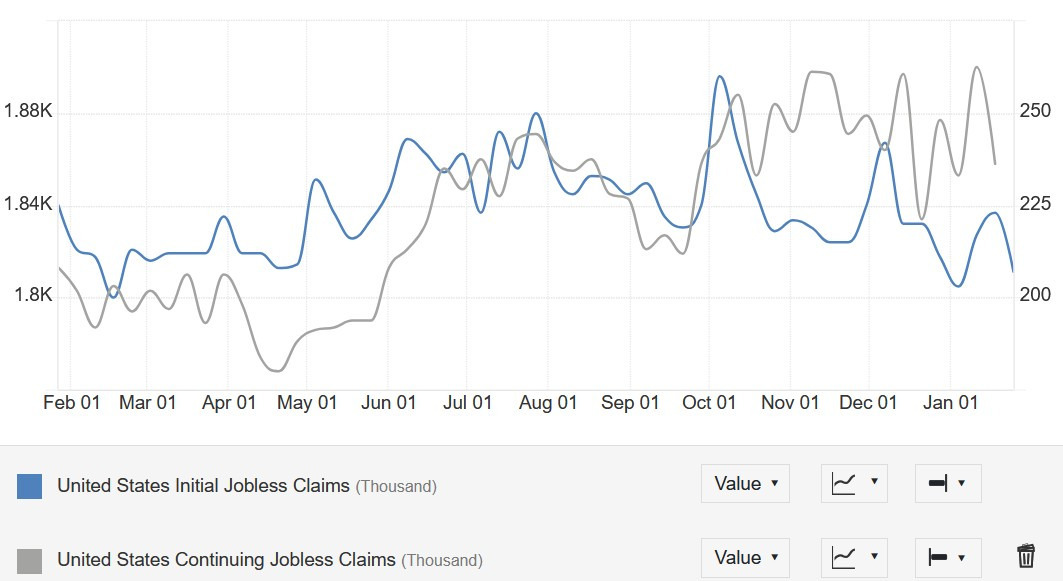

Báo cáo số đơn xin trợ cấp thất nghiệp của Mỹ tiếp tục là một trong những chỉ báo quan trọng nhất để theo dõi mỗi tuần. Đây được coi là một chỉ báo kịp thời về tình trạng thị trường lao động.

Số đơn xin trợ cấp thất nghiệp lần đầu vẫn nằm trong khoảng 200K-260K được tạo ra từ năm 2022, trong khi số đơn xin tiếp tục trợ cấp thất nghiệp vẫn duy trì ở mức cao trong chu kỳ mặc dù đã có sự giảm bớt gần đây.

Trong tuần này, số đơn xin trợ cấp ban đầu dự báo sẽ là 213K so với 207K trước đó, trong khi số đơn trợ cấp liên tục dự báo là 1.874M so với 1.858M trước đó.

Eurostoxx: +0.4%

DAX (Đức): +0.8%

CAC 40 (Pháp): +0.3%

FTSE (Anh): +0.6%

IBEX (Tây Ban Nha): +0.5%

FTSE MIB (Ý): +0.3%

Hiện tại, chứng khoán châu Âu hưởng lợi từ khẩu vị rủi ro tích cực. Cổ phiếu châu Âu có xu hướng bắt kịp đà tăng của chứng khoán Phố Wall trong đêm qua. Các HĐTL của Mỹ cũng đang tăng nhẹ 0.1%. Khi lo ngại về thuế quan giảm bớt, sự chú ý lại chuyển trở lại các dữ liệu kinh tế, với báo cáo số liệu thất nghiệp hàng tuần sắp ra mắt trước khi có báo cáo việc làm ngoài nông nghiệp vào ngày mai.