GDP quý 1 của Ý tăng nhẹ so với kỳ trước

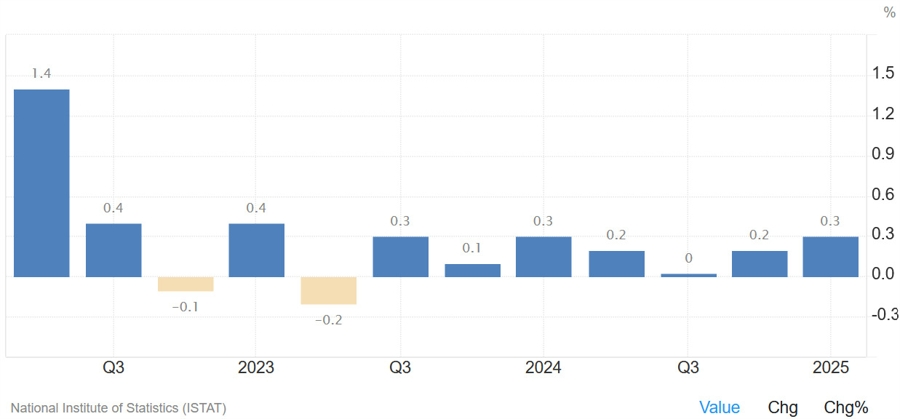

GDP quý 1 của Italy được công bố ở mức tăng 0.3%, phù hợp với ước tính sơ bộ và cao hơn mức tăng 0.2% của quý trước đó.

GDP quý 1 của Italy được công bố ở mức tăng 0.3%, phù hợp với ước tính sơ bộ và cao hơn mức tăng 0.2% của quý trước đó.

Cắt giảm lãi suất đến cuối năm

Với SNB, phần còn lại của xác suất là dành cho một đợt cắt giảm 50 điểm cơ bản

Tăng lãi suất đến cuối năm

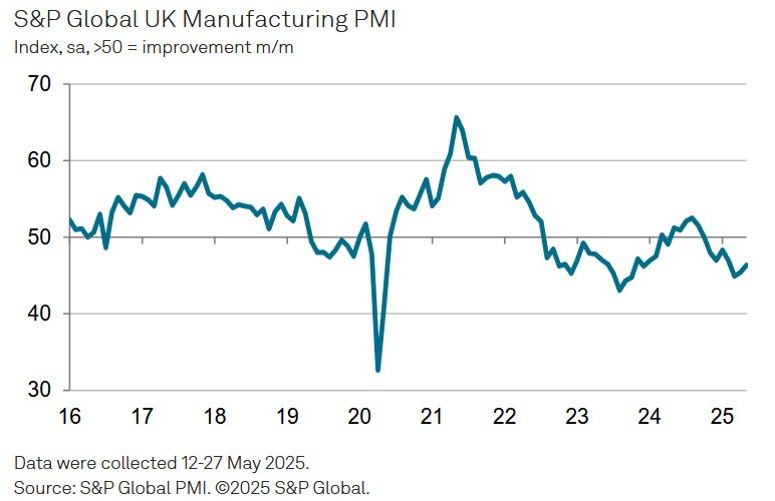

Ngành sản xuất của Vương quốc Anh tiếp tục suy giảm trong tháng 5. Tuy nhiên, tốc độ thu hẹp đã chậm lại khi chỉ số PMI sản xuất chính thức đạt 46.4, cao hơn mức sơ bộ 45.1 và cải thiện nhẹ so với mức 45.4 của tháng trước.

Dù vậy, các doanh nghiệp vẫn đối mặt với môi trường thị trường đầy biến động cả trong nước lẫn quốc tế. Một điểm tích cực là áp lực chi phí đã giảm bớt, khi lạm phát chi phí đầu vào và giá bán cùng hạ nhiệt – cho thấy áp lực giá đang dần được kiểm soát trong bối cảnh nhu cầu còn yếu.

Giá dầu thô đã tăng trở lại sau khi OPEC+ công bố mức tăng sản lượng cho tháng Bảy chỉ ở mức 411.000 thùng/ngày – đúng bằng với các tháng trước và thấp hơn so với kỳ vọng của thị trường. Trước đó, một báo cáo từ Reuters cho biết nhóm có thể xem xét tăng sản lượng nhiều hơn con số này, khiến nhà đầu tư lo ngại về khả năng nguồn cung dồi dào trở lại và tạo áp lực giảm giá.

Tuy nhiên, việc OPEC+ không đi xa hơn đã giúp xoa dịu những lo ngại đó và kích hoạt một đợt phục hồi mạnh mẽ. Về dài hạn, nhu cầu tiêu thụ dầu vẫn đang có dấu hiệu cải thiện nhờ các chính sách nới lỏng tài khóa, tiền tệ trên toàn cầu và xu hướng hạ nhiệt trong căng thẳng thương mại.

Dù các đợt tăng sản lượng của OPEC+ phần nào kiềm chế đà tăng, nhưng tâm lý thị trường hiện đang trở nên tích cực hơn.

Trên biểu đồ kỹ thuật, giá dầu đang tiệm cận vùng kháng cự quan trọng quanh mốc 64 USD/thùng – nơi có thể kích hoạt lực bán trở lại, kéo giá giảm về vùng đáy 55 USD. Ngược lại, nếu giá vượt qua được vùng cản này, xu hướng tăng có thể mở rộng lên mức 72 USD.

Trong khung thời gian ngắn hơn, giá vẫn dao động trong vùng đi ngang suốt vài tuần qua, với lực mua xuất hiện quanh mốc hỗ trợ 60 USD sau tin tức cuối tuần, cho thấy thị trường đang chuẩn bị cho một đợt tăng giá tiếp theo nếu không có diễn biến bất ngờ từ phía cung.

Theo dõi chỉ số PMI ngành sản xuất từ Eurozone, Anh và Mỹ.

Chủ tịch Fed Jerome Powell phát biểu tại Washington D.C.

Biên bản họp chính sách tiền tệ của Úc.

Dữ liệu lạm phát Thụy Sĩ.

Các chỉ báo kinh tế từ Eurozone.

Tại Mỹ: báo cáo JOLTS (việc làm).

Úc công bố GDP quý.

Mỹ: Báo cáo việc làm ADP.

Ngân hàng Canada (BoC) họp chính sách.

Mỹ: Chỉ số ISM Dịch vụ.

Ngân hàng Trung ương châu Âu (ECB) họp chính sách.

Mỹ: Dữ liệu thất nghiệp hàng tuần.

Mỹ: Lương trung bình theo giờ, thay đổi việc làm phi nông nghiệp, tỷ lệ thất nghiệp.

Canada: Dữ liệu việc làm và tỷ lệ thất nghiệp.

Dữ liệu được công bố sớm hơn dự kiến. Trong tháng 4, giá trị vay thế chấp ròng của các cá nhân giảm mạnh, xuống -0.8 tỷ GBP, sau khi ghi nhận mức tăng 9.6 tỷ GBP trong tháng 3. Dù vậy, tốc độ tăng trưởng hằng năm của tín dụng thế chấp chỉ giảm nhẹ từ 2.7% xuống 2.5%. Trong khi đó, tín dụng tiêu dùng chứng kiến tốc độ tăng trưởng hằng năm tăng từ 6.2% lên 6.7%.

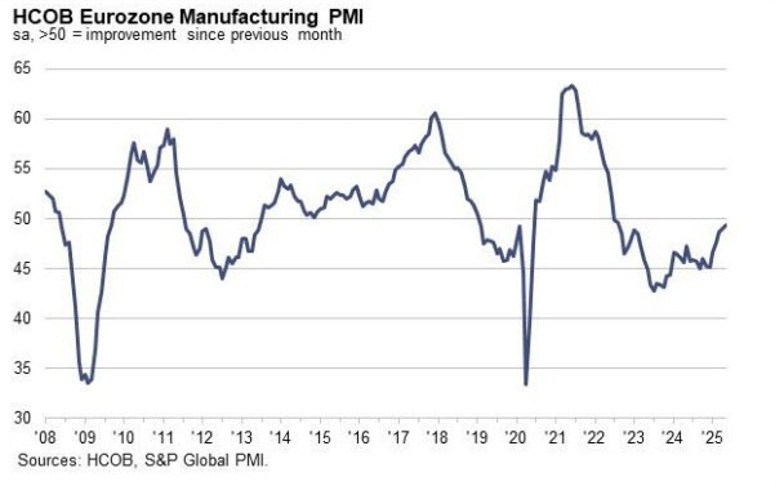

Chỉ số PMI sản xuất chính thức tháng 5 của Eurozone đạt 49.4, bằng mức sơ bộ – cao hơn mức 49.0 của kỳ trước.

Ngân hàng Trung ương Nhật Bản (BoJ) vừa đưa ra nhận định rằng điều kiện cung cầu trên thị trường trái phiếu chính phủ kỳ hạn siêu dài đã suy giảm rõ rệt, kéo theo sự tăng đáng kể của lãi suất. Các nhà đầu tư đang đặc biệt lo ngại về việc thanh khoản trên thị trường này giảm mạnh, tạo ra áp lực lớn đối với giao dịch. Trước tình hình đó, các thành viên trong BOJ đã có nhiều ý kiến khác nhau về cách thức điều chỉnh chính sách mua trái phiếu.

Một số cho rằng cần đẩy nhanh tốc độ giảm mua để kịp thời ứng phó với biến động, trong khi một số khác lại ủng hộ việc giảm mua một cách từ từ nhằm hạn chế xáo trộn trên thị trường. Bên cạnh đó, cũng có quan điểm đề nghị duy trì tốc độ giảm mua hiện tại hoặc thậm chí tiếp tục giảm cho đến khi mức mua trái phiếu về gần bằng không. Về kế hoạch cụ thể trong tương lai, một số thành viên đề xuất giảm lượng mua trái phiếu hàng tháng xuống còn 1-2 nghìn tỷ yên từ tháng 4 năm 2026, tuy nhiên cũng có ý kiến cho rằng BOJ nên duy trì mức mua khoảng 3 nghìn tỷ yên trong một thời gian để đảm bảo sự ổn định.

Nền kinh tế Thụy Sĩ ghi nhận kết quả tích cực trong quý I, với lĩnh vực dịch vụ tăng trưởng ổn định. Tuy nhiên, xuất khẩu cũng tăng mạnh, khi các doanh nghiệp dường như đẩy mạnh giao hàng sang Mỹ để tranh thủ trước khi mức thuế của Trump có hiệu lực.

Trong phiên châu Âu, chúng ta sẽ có dữ liệu PMI cuối cùng của Vương quốc Anh và các nền kinh tế lớn tại châu Âu. Các số liệu này sẽ không ảnh hưởng đến định giá thị trường trừ khi có sự điều chỉnh lớn.

Trong phiên Mỹ, thị trường sẽ đón nhận chỉ số PMI ngành sản xuất của Canada, số liệu cuối cùng của chỉ số PMI Mỹ do S&P Global công bố và chỉ số PMI ngành sản xuất ISM của Mỹ. Báo cáo ISM thường có khả năng tác động mạnh đến thị trường. Trong tháng này, dữ liệu mềm cho thấy một số tín hiệu cải thiện và thị trường sẽ theo dõi liệu ISM có xác nhận điều đó không cũng như mức độ áp lực lạm phát hiện tại.

Tuyên bố này được Thủ tướng Nhật Bản Shigeru Ishiba đưa ra sau chuyến thăm Washington của Bộ trưởng Kinh tế Ryosei Akazawa tuần trước (kết thúc khoảng 29/5/2025). Tuy nhiên, dường như không có tiến triển đáng kể nào đạt được, như có thể thấy từ phản ứng thị trường và các báo cáo gần đây. Lời khẳng định của Ishiba chỉ càng củng cố quan điểm cứng rắn của Nhật Bản trong đàm phán thương mại với Mỹ.

Bộ trưởng Akazawa sẽ tiếp tục đến Mỹ để đàm phán vào cuối tuần này, như thông tin từ Reuters (1/6/2025). Thời gian đang gấp rút, chỉ còn 37 ngày (tính đến 2/6/2025) trước khi Mỹ áp thuế quan đối ứng 24% lên hàng hóa Nhật Bản vào 9/7/2025, trừ khi hai bên đạt được thỏa thuận song phương.

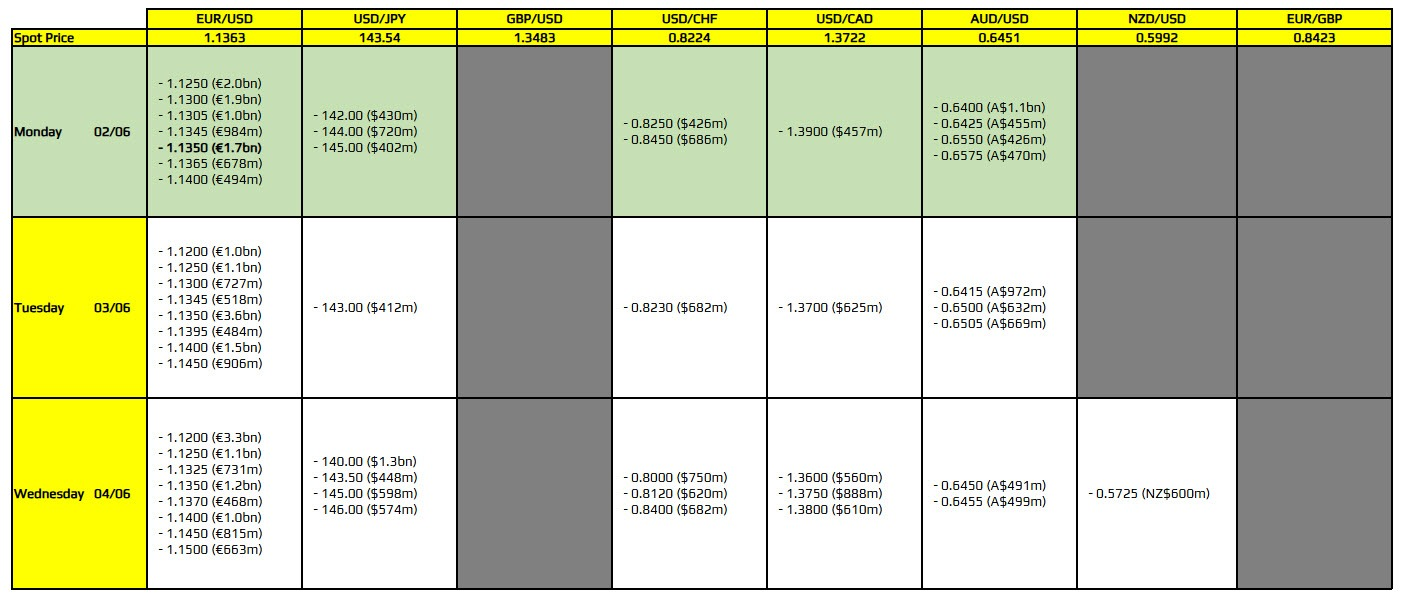

Hôm nay chỉ có một quyền chọn đáo hạn đáng chú ý, được in đậm như trong hình

Cặp EUR/USD có quyền chọn lớn tại mức 1.1350, cùng với các quyền chọn đáng kể khác trong những ngày tới. Quyền chọn hôm nay có thể tạo mức sàn cho giá, kết hợp với đường trung bình động 100 và 200 giờ tại vùng 1.1330-1.1335. Điều này diễn ra khi đồng USD đang yếu đi, trong bối cảnh thị trường tiếp tục đánh giá diễn biến thương mại sau khi thuế quan của Trump được tái áp đặt tạm thời. Đồng thời, tâm lý bi quan về đàm phán với Trung Quốc gia tăng, dù không bất ngờ.

Dầu tăng dù OPEC+ nâng sản lượng

Giá dầu mở cửa tăng hôm thứ Hai (2/6/2025), dù OPEC+ xác nhận tăng sản lượng thêm 411,000 thùng/ngày trong tháng 7, tiếp tục đà tăng từ tháng 5 và 6, nhằm giành lại thị phần và kiểm soát các thành viên sản xuất vượt quota. Đà tăng được hỗ trợ bởi rủi ro địa chính trị gia tăng: Ukraine tấn công quy mô lớn bằng drone vào mục tiêu Nga cuối tuần qua, làm dấy lên lo ngại gián đoạn nguồn cung. Ngoài ra, Thượng nghị sĩ Mỹ Lindsey Graham và Richard Blumenthal thúc đẩy lệnh trừng phạt mới trước hội nghị G7, bao gồm đề xuất thuế 500% với các quốc gia mua dầu hoặc uranium Nga, có thể thắt chặt thị trường năng lượng hơn nữa.

Yên tăng giá khi BoJ nâng dự phòng lỗ trái phiếu JGB

Đồng USD suy yếu trên diện rộng hôm nay, với đồng yên tăng đáng kể sau thông tin Ngân hàng Nhật Bản (BoJ) nâng tỷ lệ dự phòng rủi ro lỗ trái phiếu chính phủ Nhật (JGB) lên 100% cho năm tài khóa 2024, theo Nikkei và xác nhận chính thức từ BoJ. Động thái này được xem là chuẩn bị cho lãi suất tăng, củng cố niềm tin vào tài sản yên và thúc đẩy nhu cầu với đồng tiền này trong phiên.

Thống đốc Fed Waller nghiêng về cắt giảm lãi suất, bỏ qua lạm phát từ thuế quan

Thống đốc Fed Christopher Waller, phát biểu tại Hàn Quốc, cho thấy sẵn sàng cắt giảm lãi suất cuối năm nay. Ông nhận định lạm phát do chính sách thuế quan của Trump không kéo dài, nên không ảnh hưởng lớn đến quyết định chính sách tiền tệ trong ngắn hạn. Waller nhấn mạnh nếu thuế quan ở mức thấp, lạm phát lõi tiến gần mục tiêu 2% của Fed, và thị trường lao động vẫn bền vững, việc cắt giảm lãi suất sẽ là “tin tốt”. Fed sẽ theo dõi diễn biến thương mại và kinh tế trước khi hành động.

Nhà máy châu Á chịu áp lực từ thuế quan và dư cung Trung Quốc

Hoạt động sản xuất châu Á tiếp tục chịu áp lực trong tháng 5, do căng thẳng thương mại leo thang và dư cung từ Trung Quốc làm giảm nhu cầu. PMI sản xuất tại Nhật Bản, Hàn Quốc và Trung Quốc đều dưới 50, cho thấy ngành sản xuất co hẹp. Tại Nhật Bản, PMI sản xuất cuối cùng tháng 5 tăng nhẹ lên 49.4, mức co hẹp nhẹ nhất năm. Dù đơn hàng mới và sản lượng giảm chậm lại, doanh nghiệp vẫn thận trọng, cắt giảm mua hàng và tồn kho. Tuy nhiên, niềm tin kinh doanh cải thiện từ đáy tháng 4, dẫn đến tăng trưởng việc làm nhanh nhất trong hơn một năm, khi các công ty kỳ vọng nhu cầu phục hồi.

Trung Quốc phản bác cáo buộc Mỹ về vi phạm thỏa thuận thương mại

Bộ Thương mại Trung Quốc hôm nay bác bỏ cáo buộc của Tổng thống Trump rằng Bắc Kinh vi phạm thỏa thuận thương mại Geneva, gọi các tuyên bố này là “vô căn cứ” và cam kết bảo vệ lợi ích bằng “các biện pháp mạnh mẽ”. Phản ứng này đến sau phát biểu hôm thứ Sáu của Trump, cho rằng Trung Quốc không giữ cam kết giảm thuế quan. Bắc Kinh khẳng định đã thực hiện thỏa thuận Geneva thiện chí, trong khi Mỹ áp đặt nhiều hạn chế phân biệt, bao gồm kiểm soát xuất khẩu chip AI, cấm bán phần mềm thiết kế chip, và thu hồi visa sinh viên Trung Quốc. Bộ Thương mại Trung Quốc cáo buộc Washington liên tục leo thang căng thẳng và làm suy yếu quan hệ thương mại song phương, nhưng chưa công bố biện pháp đáp trả cụ thể.

Bầu cử Ba Lan

Tin tức mới nhất: Ứng viên quốc gia chủ nghĩa Ba Lan Nawrocki thắng cử tổng thống, thiết lập một nhiệm kỳ tổng thống cánh hữu, trái ngược với chiến thắng gần đây của Thủ tướng Musk với nền tảng ôn hòa, ủng hộ châu Âu và EU. Diễn biến này không tích cực cho đồng euro trong ngắn hạn.

Trong bài phát biểu tại Diễn đàn Kinh tế Quốc gia Reagan 2025 hôm thứ Sáu (30/5/2025), CEO JPMorgan Jamie Dimon đã đưa ra một số nhận định đáng chú ý:

Chi tiêu vốn của doanh nghiệp Nhật Bản tăng 6.4% so với cùng kỳ trong quý 1/2025, phục hồi từ mức giảm nhẹ trong quý 4/2024, cho thấy nhu cầu nội địa vẫn bền bỉ dù nền kinh tế đối mặt nhiều thách thức. Dữ liệu từ Bộ Tài chính Nhật Bản công bố hôm thứ Hai (2/6/2025) cho thấy chi tiêu vốn tăng 1.6% theo quý (đã điều chỉnh theo mùa vụ), góp phần bù đắp cho tiêu dùng và xuất khẩu yếu, vốn khiến GDP sơ bộ giảm 0.7% theo năm trong quý 1.

Số liệu chi tiêu vốn, sẽ được sử dụng để điều chỉnh GDP công bố ngày 9/6, phản ánh đầu tư ổn định của doanh nghiệp, đặc biệt trong lĩnh vực công nghệ, nhằm ứng phó với thiếu hụt lao động do dân số già hóa. Doanh số bán hàng của doanh nghiệp tăng 4.3%, lợi nhuận định kỳ tăng 3.8% so với cùng kỳ. Tuy nhiên, rủi ro vẫn hiện hữu khi thuế quan của Mỹ dưới thời Tổng thống Trump có thể ảnh hưởng đến các công ty phụ thuộc xuất khẩu, làm giảm kế hoạch đầu tư trong tương lai.

Ngân hàng Nhật Bản (BoJ) xác nhận mức dự phòng cho các khoản lỗ tiềm tàng từ giao dịch trái phiếu trong năm tài khóa 2024 đã được nâng lên 100%, theo thông tin từ ForexLive và Nikkei. Đây là lần đầu tiên BoJ áp dụng mức dự phòng tối đa, phản ánh lo ngại về tác động của lãi suất tăng đối với bảng cân đối kế toán, khi BoJ phải chi trả lãi suất cao hơn cho các tổ chức tài chính.

Dữ liệu kinh tế Úc tháng 5/2025 cho thấy một số diễn biến đáng chú ý:

Morgan Stanley dự kiến đồng đô la Mỹ sẽ mất giá khoảng 9% vào giữa năm tới, do tăng trưởng kinh tế Mỹ chậm lại và Fed mạnh tay cắt giảm lãi suất.

Định chế này dự báo:

Morgan Stanley cùng với các tổ chức lớn khác, bao gồm JPMorgan, đã chuyển sang kỳ vọng đồng USD suy yếu trong bối cảnh căng thẳng thương mại dai dẳng dưới thời Tổng thống Trump.

Bộ trưởng Kinh tế Nhật Bản Akazawa dự định đến thăm Hoa Kỳ để hội đàm về thuế quan trong 4 ngày, kể từ thứ Năm tuần này.

USD/JPY đã giảm trong phiên, chạm mức đáy trong ngày mới dưới 143.40

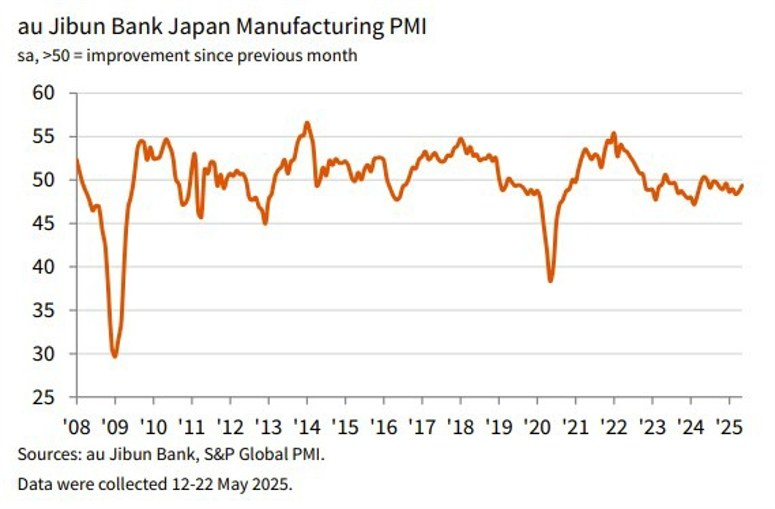

Dữ liệu PMI sản xuất Nhật Bản từ Jibun Bank cho tháng 5 năm 2025 là 49.4, xác nhận tháng giảm thứ 11 liên tiếp của ngành này (Sơ bộ: 49.0. Trước đó: 48.7)

Lĩnh vực sản xuất của Nhật Bản đã tiến gần hơn đến ngưỡng ổn định trong tháng 5, với sự sụt giảm nhẹ hơn ở các chỉ số chính cùng với sự gia tăng đáng kể về việc làm.

Mặc dù sản lượng và đơn đặt hàng mới tiếp tục giảm, nhưng tốc độ giảm đã ít nghiêm trọng hơn so với những tháng trước. Các công ty tiếp tục vật lộn với nhu cầu toàn cầu yếu, với nhiều công ty cho rằng thuế quan của Hoa Kỳ và sự thận trọng ngày càng tăng của khách hàng là những yếu tố chính kìm hãm cả sản lượng và khối lượng đơn đặt hàng.

Bất chấp những thách thức, các nhà sản xuất đã cho thấy dấu hiệu của sự tự tin ngày càng tăng. Sự lạc quan về sản lượng trong tương lai đã tăng lên trong tháng 5, với các công ty ngày càng hy vọng về sự phục hồi trong điều kiện toàn cầu. Tâm lý ngày càng tăng này được phản ánh trong xu hướng tuyển dụng

Dữ liệu cho thấy lĩnh vực công nghiệp của Nhật Bản đang bắt đầu ổn định sau nhiều tháng suy yếu, mặc dù những trở ngại thương mại toàn cầu vẫn là một rủi ro chính.

Tuần qua là một tuần tương đối biến động đối với đồng USD khi những tin tức liên quan tới thuế quan và dữ liệu kinh tế tại Mỹ chi phối thị trường.

Vào đầu tuần, đồng USD chịu áp lực giảm điểm nhẹ sau khi có thông tin Tổng thống Trump quyết định tạm hoãn các mức thuế quan đối với hàng nhập khẩu của Hoa Kỳ từ châu Âu sau cuộc điện đàm với Chủ tịch Ủy ban châu Âu Ursula von der Leyen với châu Âu, phần nào xoa dịu những lo ngại liên quan tới thuế quan trước đó. Tuy nhiên, đồng bạc xanh nhanh chóng đảo chiều và tăng mạnh trở lại, được thúc đẩy đáng kể bởi việc lợi suất Trái phiếu Chính phủ (TPCP) Nhật Bản bất ngờ lao dốc. Không chỉ vậy, trong tuần qua thị trường đón nhận một loạt dữ liệu kinh tế quan trọng của Mỹ bao gồm chỉ số PCE lõi đúng như dự báo, trong khi đơn xin trợ cấp thất nghiệp giảm và GDP sơ bộ tích cực hơn dự báo, mặc dù vẫn giảm nhẹ so với tháng trước

Biên bản cuộc họp của FOMC cũng được công bố vào thứ Tư, cung cấp thêm góc nhìn về định hướng chính sách tiền tệ nhưng không gây nhiều tác động ngay lập tức lên đồng USD. Các quan chức Fed lưu ý rằng họ có thể phải đối mặt với “những đánh đổi khó khăn” trong thời gian tới, khi vừa phải kiểm soát lạm phát tăng cao, vừa đối phó với tỷ lệ thất nghiệp gia tăng. Đồng USD cũng gặp sóng gió vào những phiên giao dịch cuối cùng trong tuần khi một tòa án thương mại đưa ra cáo buộc liên quan đến chính sách thuế của chính quyền Trump, trước khi có quyết định tạm dừng thi hành án của tòa phúc thẩm liên bang. Tuy vậy, chỉ số DXY vẫn kết phiên tuần trong sắc xanh, cho thấy sự giằng co tương đối mạnh mẽ quanh ngưỡng 99.00 của chỉ số này.

Các dữ liệu quốc tế khác cũng đáng chú ý, với lạm phát tại Nhật Bản bất ngờ tăng mạnh hơn dự báo và chỉ số PMI sản xuất của Trung Quốc không thay đổi nhiều so với dự báo. Tại châu Âu, dữ liệu lạm phát của Pháp được công bố ở mức dưới 2%, tiếp tục phản ánh áp lực giá cả yếu tại khu vực này

Trong khi đó, các động thái từ ngân hàng trung ương cũng thu hút sự chú ý. RBNZ đã tiến hành cuộc họp chính sách và quyết định cắt giảm 25 điểm cơ bản lãi suất, đồng thời phát đi tín hiệu về khả năng có ít nhất một đợt cắt giảm nữa trong tương lai, gây áp lực lên đồng NZD và AUD.

Trên thị trường chứng khoán Mỹ, các chỉ số tăng nhẹ trong tuần qua khi tâm lý thị trường tích cực hơn sau các tin tức thuế quan vào ngày nghỉ lễ, cùng với đó là báo cáo kết quả kinh doanh của NVDIA tương đối tích cực. Các phán quyết của tòa án thương mại vào cuối tuần không quá ảnh hưởng đến các chỉ số trên

Giá vàng suy yếu trong tuần qua, giảm 2.0% khi khẩu vị rủi ro tích cực trở lại, trong khi lợi suất trái phiếu Chính phủ Mỹ giảm gần 2.5% khi đà bán tháo tài sản Mỹ suy yếu.

Trong tuần tới, các dữ liệu cần chú ý bao gồm quyết định lãi suất của ECB, BOC, dữ liệu việc làm Mỹ, trong đó quan trọng nhất là bảng lương phi nông nghiệp (NFP).

Chỉ số S&P 500 giảm nhẹ vào thứ Sáu, khép lại một tháng tăng mạnh, sau khi Tổng thống Donald Trump tuyên bố Trung Quốc đã vi phạm thỏa thuận thương mại sơ bộ – làm dấy lên lo ngại rằng Mỹ có thể bước vào một cuộc chiến thương mại kéo dài.

Trump đăng bài trên mạng xã hội cáo buộc Trung Quốc "vi phạm" thỏa thuận thương mại hiện có với Mỹ. Tuyên bố này được đưa ra sau khi Bộ trưởng Tài chính Bessent nói trong cuộc phỏng vấn với Fox News rằng các cuộc đàm phán thương mại Mỹ - Trung "đang bị đình trệ phần nào".

Chính quyền Trump hiện đang đối mặt với khó khăn pháp lý liên quan đến kế hoạch áp thuế diện rộng. Nhà đầu tư hiện đang lo ngại rằng không rõ khi nào hoặc liệu có đạt được thỏa thuận dài hạn với Trung Quốc hay không.

Tranh chấp pháp lý lên đến đỉnh điểm sau khi Tòa án Thương mại Quốc tế vào tối thứ Tư đã đình chỉ phần lớn các mức thuế của Trump. Tuy nhiên, một tòa phúc thẩm vào chiều thứ Năm đã tạm hoãn quyết định này, cho phép các mức thuế vẫn có hiệu lực cho đến tuần sau. Theo Wall Street Journal, chính quyền Trump đang cân nhắc sử dụng một điều khoản trong Đạo luật Thương mại năm 1974 để áp thuế lên tới 15% trong vòng 150 ngày.

Tranh chấp pháp lý xoay quanh thuế quan tiếp tục tạo ra bất ổn mới cho thị trường vốn đã đầy lo ngại. Các nhà đầu tư đang đối mặt với áp lực vĩ mô từ chính sách thuế, và lo rằng sự xáo trộn trong chính sách thương mại Mỹ có thể dẫn đến suy thoái kinh tế.

Dù vậy, chứng khoán Mỹ vẫn chuẩn bị khép lại tháng 5 với mức tăng mạnh, sau một tháng 4 đầy biến động. Một phần lớn của đà tăng này đến sau khi Mỹ công bố thỏa thuận thương mại với Vương quốc Anh vào đầu tháng – điều mà giới đầu tư hy vọng sẽ mở đường cho các thỏa thuận với các quốc gia khác cũng đang đối mặt với thuế quan.

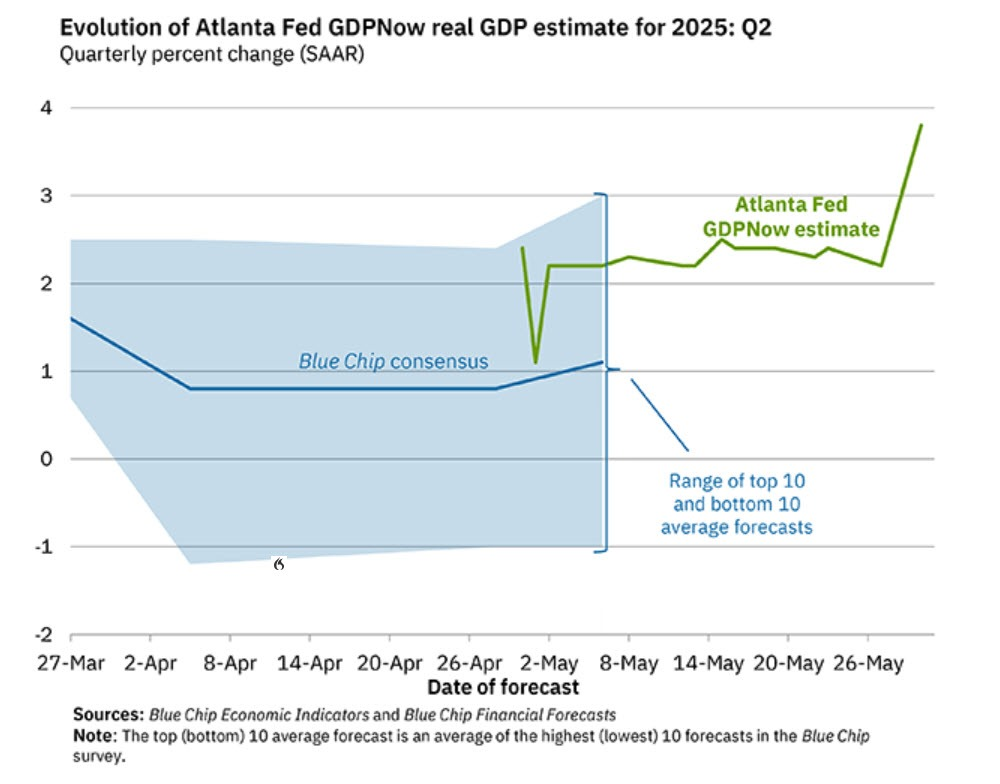

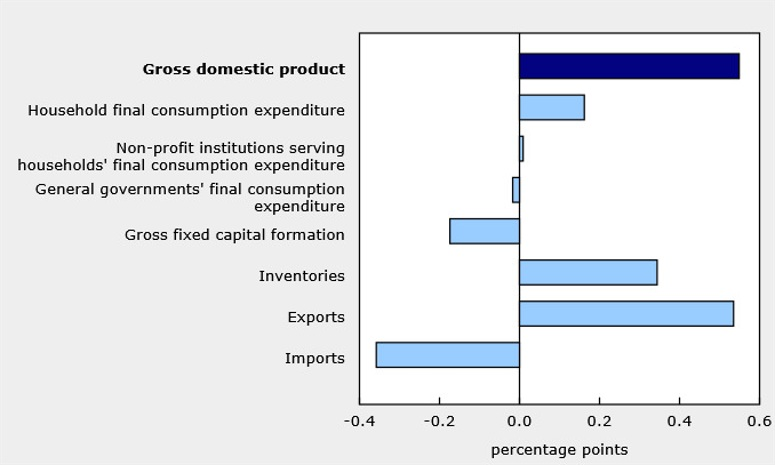

Dự báo tăng trưởng GDPNow của Fed Atlanta tăng vọt lên 3.8% từ mức 2.2%, chủ yếu nhờ xuất khẩu ròng tăng mạnh.

Fed Atlanta:

"Dự báo của mô hình GDPNow đối với tăng trưởng GDP thực (điều chỉnh theo mùa, tính theo tỷ lệ hàng năm) trong quý 2 năm 2025 là 3.8% tính đến ngày 30/5, tăng từ 2.2% vào ngày 27/5. Sau khi có các số liệu mới từ Cục Thống kê Dân số Mỹ và Cục Phân tích Kinh tế (BEA). Dự báo đóng góp của xuất khẩu ròng vào tăng trưởng GDP thực quý 2 đã tăng mạnh từ -0.64 điểm phần trăm lên +1.45 điểm phần trăm. Trong khi đó, dự báo tăng trưởng chi tiêu tiêu dùng cá nhân thực giảm từ 3.7% xuống 3.3%, và dự báo tăng trưởng đầu tư tư nhân nội địa thực giảm từ -0.2% xuống -1.4%."

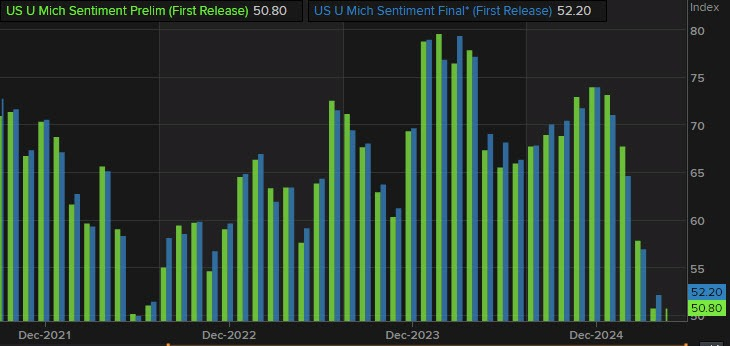

Joanne Hsu – Đại học Michigan:

"Niềm tin người tiêu dùng trong tháng 5 giữ nguyên so với tháng 4, chấm dứt chuỗi 4 tháng giảm mạnh liên tiếp. Trong khảo sát sơ bộ giữa tháng, tâm lý người tiêu dùng vẫn suy yếu, nhưng đã cải thiện trong nửa sau của tháng, sau khi Mỹ tạm hoãn áp một số mức thuế quan đối với hàng hóa Trung Quốc. Kỳ vọng về điều kiện kinh doanh trong tương lai được cải thiện sau giữa tháng, có khả năng là kết quả từ thông báo chính sách thương mại. Tuy nhiên, tác động tích cực này bị bù trừ bởi sự suy giảm trong tài chính cá nhân hiện tại, khi thu nhập hầu như không tăng trong suốt tháng 5. Nhìn chung, người tiêu dùng không đánh giá triển vọng kinh tế xấu hơn tháng trước, nhưng vẫn rất lo ngại về tương lai."

"Kỳ vọng lạm phát trong 1 năm gần như không đổi ở mức 6.6%, chỉ tăng nhẹ từ 6.5% trong tháng 4. Đây là mức tăng nhỏ nhất kể từ kỳ bầu cử và chấm dứt chuỗi 4 tháng tăng vọt liên tiếp về kỳ vọng lạm phát ngắn hạn. Kỳ vọng lạm phát dài hạn (5 năm) giảm từ 4.4% xuống còn 4.2% – mức giảm đầu tiên kể từ tháng 12/2024 và kết thúc chuỗi tăng chưa từng có trong 4 tháng qua. Người tiêu dùng thường kỳ vọng rằng thuế quan sẽ được chuyển sang giá tiêu dùng, nên không ngạc nhiên khi chính sách thương mại ảnh hưởng mạnh đến cách họ đánh giá nền kinh tế. Trái lại, dù dự luật thuế và chi tiêu đang được Quốc hội thảo luận, nó vẫn chưa tạo ảnh hưởng đáng kể đến người tiêu dùng ở thời điểm hiện tại."

Trung Quốc đã góp phần tích cực vào kết quả khảo sát cuối cùng của tháng.

Có hai yếu tố bất lợi sẽ khiến bức tranh lạm phát trở nên tệ hơn trong thời gian tới: Hiệu ứng so sánh từ dữ liệu PCE MoM thấp của năm ngoái sẽ bị loại khỏi phép tính YoY, điều này sẽ tạo áp lực tăng lên các chỉ số YoY trong các tháng tới.

Dữ liệu PCE MoM năm 2024:

Đối với PCE lõi trong 6 tháng tới:

Trung bình 3 tháng của core PCE: 1.67%

Trung bình 6 tháng của core PCE: 0.2%

Nếu chỉ số PCE toàn phần và PCE lõi tăng từ 0.2% trở lên theo tháng, thì về mặt toán học, điều này sẽ khiến chỉ số lạm phát tính theo năm của cả hai thước đo này tăng lên.

Về thâm hụt thương mại:

Nhận định:

Dữ liệu thu nhập cá nhân rất mạnh trong hai tháng liên tiếp, đây là một tín hiệu tốt cho người tiêu dùng.

Dữ liệu PCE phù hợp với kỳ vọng, không gây bất ngờ cho thị trường.

Tuy nhiên, chi tiêu tiêu dùng đang chững lại đáng kể, phản ánh sự thận trọng trong chi tiêu dù thu nhập tăng.

Trump:

Đại diện Thương mại Mỹ Greer:

Dữ liệu lạm phát tháng 5 của Đức cao hơn một chút so với kỳ vọng, tuy nhiên không đủ để khiến ECB lo ngại vào thời điểm này. Các con số nhìn chung vẫn cho thấy xu hướng ổn định, đặc biệt là khi lạm phát lõi giữ nguyên ở mức 2.9%.

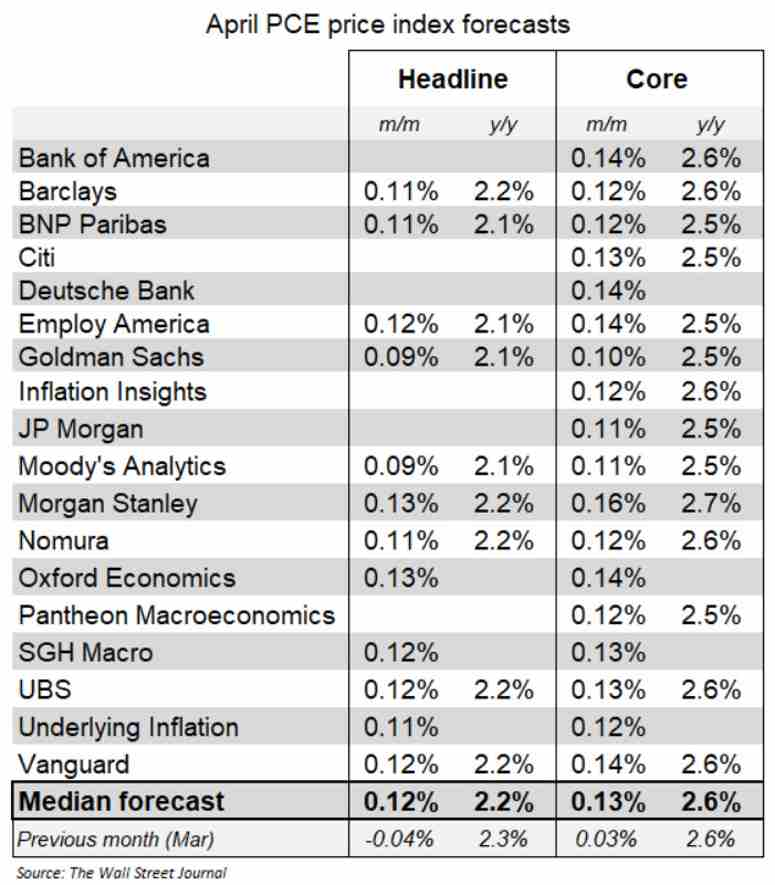

Hôm nay vào lúc 19h30, dữ liệu Chỉ số giá PCE tháng 4 của Mỹ sẽ được công bố – đây là thước đo lạm phát mà Fed ưu tiên sử dụng. Tuy nhiên, đây thường không phải là một dữ liệu gây biến động mạnh cho thị trường, vì phần lớn thông tin đã được phản ánh trước đó, do chỉ số PCE có thể được ước tính khá chính xác từ dữ liệu CPI, PPI và giá nhập khẩu.

Nick Timiraos, cây bút chuyên theo dõi Fed của Wall Street Journal, đã chia sẻ trên tài khoản X của mình các ước tính từ giới chuyên gia dự báo. Các con số cho thấy lạm phát tiếp tục có cải thiện trong tháng 4. Tuy nhiên, vì điều này đã được thị trường phản ánh từ trước, nên không cần phản ứng thái quá. Thị trường thường phản ứng mạnh hơn với dữ liệu CPI và PPI vì đó là thông tin xuất hiện sớm nhất trong tháng, có tác động trực tiếp đến kỳ vọng chính sách trong tương lai.

Dữ liệu này phù hợp với kỳ vọng và trong thời điểm hiện tại sẽ không làm thay đổi kế hoạch của ECB.

GDP quý 1 của Italy được công bố ở mức tăng 0.3%, phù hợp với ước tính sơ bộ và cao hơn mức tăng 0.2% của quý trước đó.

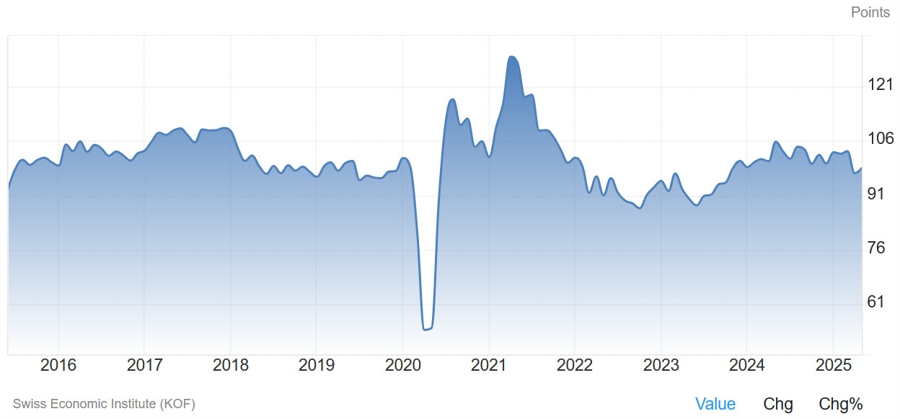

Đây là chỉ số đo lường niềm tin kinh doanh. Tháng 4 ghi nhận mức giảm đáng kể, đúng như dự đoán, do tác động từ các mức thuế mà Trump công bố ngày 2 tháng 4. Tuy nhiên, chỉ số hiện đang phục hồi trở lại khi căng thẳng thương mại dần hạ nhiệt.