Thống đốc RBA Bullock: Chúng tôi chưa thể tuyên bố chiến thắng lạm phát

Nhận xét của Thống đốc RBA, Michele Bullock, trong cuộc họp báo:

- Rõ ràng là mặt bằng lãi suất cao đã có tác dụng.

- Nhưng chúng ta chưa thể tuyên bố chiến thắng lạm phát.

- Chúng ta không thể quá vội vàng về lãi suất.

- Có một cuộc tranh luận tích cực về điều này, nhưng quyết định tốt hơn là giảm bớt một chút sự hạn chế.

- Đó là sự thừa nhận rằng chúng ta đang tiến bộ đến mục tiêu của mình.

- Chúng tôi vẫn đang hạn chế, chờ đợi thêm bằng chứng về tiến độ lạm phát trước khi hành động trở lại.

- Chúng ta cần tiếp tục thấy chi phí tiền lương giảm bớt, giảm phát trong dịch vụ và giá nhà giảm.

- Cần phải thấy một số phục hồi về phía cung của nền kinh tế.

Thống đốc RBA Bullock: Bây giờ là thời điểm thích hợp để ngừng tăng lãi suất

- Chúng tôi cảm thấy cách tốt nhất để hạ lạm phát là giữ nguyên mặt bằng lãi suất trong một thời gian dài.

- Bây giờ là thời điểm thích hợp để ngừng tăng lãi suất.

- Nhưng chính sách vẫn còn thắt chặt và điều đó sẽ tiếp tục gây áp lực lên lạm phát.

- Lãi suất trung lập là một khái niệm rất không chắc chắn.

- Quá trình giảm phát có thể gập ghềnh, nó sẽ không phải là một chuyến đi suôn sẻ.

- Chỉ cần xem xét nghiêm túc việc thay đổi lập trường chính sách nếu lạm phát dai dẳng trở lại và các chỉ số liên quan di chuyển theo hướng ngược lại.

- Thuế quan sẽ có tác động kinh tế nhưng tác động đối với lạm phát không quá chắc chắn

Thống đốc RBA Bullock: Chúng tôi vẫn nghĩ rằng chính sách vẫn đang trọng trạng thái thắt chặt

- Chính sách thắt chặt vẫn đang hỗ trợ nỗ lực làm giảm giảm đối với lạm phát.

- Chúng tôi đã không tăng lãi suất mạnh như các quốc gia khác

- Chúng tôi vẫn có thể cắt giảm nhưng chúng tôi có thể không có nhiều dư địa để đi vì chúng tôi đã không tăng cao ngay từ đầu.

- Chúng tôi muốn xem thêm dữ liệu về lạm phát và thị trường lao động trước khi chúng tôi làm gì tiếp theo.

- Mục tiêu là đưa lạm phát trở lại giữa 2% đến 3%.

- Thị trường tự tin hơn tôi về việc lạm phát sẽ giảm về mức này một cách bền vững.

Một lần nữa, chỉ cần khẳng định lại rằng chính sách vẫn còn thắt chặt và họ không cam kết trước bất cứ điều gì vào tháng Tư. Và ngoài ra, bà ấy lại đề cập rằng mức cắt giảm ~44 điểm mà thị trường dự báo trong năm nay không phải là điều họ đang hình dung. Chà, tôi đoán chúng ta sẽ phải đợi và để dữ liệu quyết định xem ai đúng và ai cần phải bắt kịp.

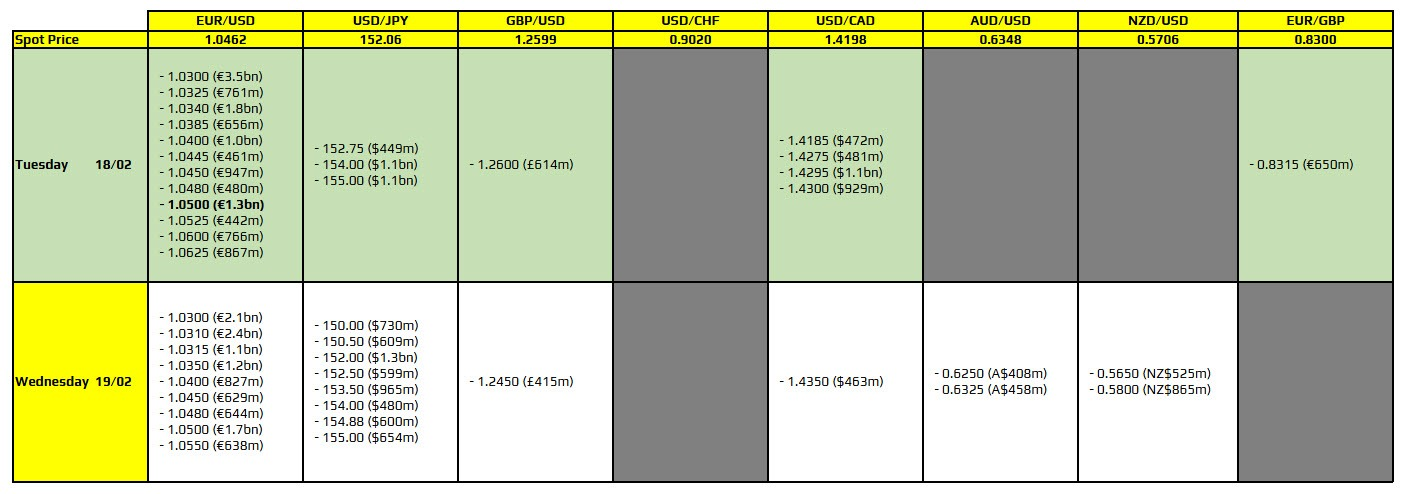

Hợp đồng quyền chọn FX đáo hạn hôm nay có gì đáng chú ý?

Lượng lớn hợp đồng EUR/USD đáo hạn ở mức 1.0500 là tâm điểm. Do hành động giá hạn chế hơn và tiếp nối từ tuần trước, các khối lượng đáo hạn sẽ một lần nữa giúp kiềm chế mọi thứ, ít nhất là trong phiên châu Âu. Đồng USD tăng nhẹ khi bắt đầu ngày mới, vì vậy điều đó cũng sẽ giúp kiểm soát mọi thứ trước khi bước vào phiên Hoa Kỳ.

Cập nhật thị trường phiên Châu Á: RBA cắt giảm lãi suất lần đầu tiên sau bốn năm

Tin tức:

- NDRC: Trung Quốc cam kết hỗ trợ doanh nghiệp tư nhân

- Tỷ giá tham chiếu USD/CNY hôm nay: 7.1697

- RBA hạ lãi suất điều hành 25 điểm cơ bản đúng như dự báo

RBA đã cắt giảm lãi suất điều hành 25 điểm cơ bản

-

Đây là lần cắt giảm lãi suất đầu tiên kể từ tháng 11 năm 2020

-

Tuyên bố từ Ngân hàng hôm nay cho thấy các đợt cắt giảm sẽ diễn ra chậm hơn, và động thái hôm nay là một đợt cắt giảm "hawkish".

Đồng AUD tăng sau tin do tin tức này đã được thị trường dự báo từ trước. Thống đốc RBA Bullock sẽ phát biểu vào lúc 11h30 theo giờ Việt Nam

Ngày mai, RBNZ cũng sẽ công bố chính sách tiền tệ, với khả năng cắt giảm 50 điểm cơ bản và 25 điểm cơ bản đều có thể xảy ra

Trên thị trường ngoại hối, đồng USD đang mạnh mẽ trở lại, trong khi EUR, NZD, GBP, CAD, JPY đều mất giá.

RBA hạ lãi suất điều hành 25 điểm cơ bản đúng như dự báo

RBA cuối cùng đã bắt đầu chu kỳ cắt giảm lãi suất của mình, muộn hơn nhiều so với các NHTW khác

Đây là lần cắt giảm lãi suất đầu tiên của NHTW này kể từ tháng 11/2020. Chu kỳ tăng lãi suất của RBA đã bắt đầu vào tháng 5 năm 2022 với mức lãi suất 0.35% và đạt đỉnh ở mức 4.35% vào tháng 11 năm 2023.

NDRC: Trung Quốc cam kết hỗ trợ doanh nghiệp tư nhân

- NDRC cho biết sẽ tăng tốc chuẩn bị để sớm thực hiện Luật Thúc đẩy Kinh tế Tư nhân, tạo khung pháp lý hỗ trợ khu vực tư nhân phát triển.

- NDRC cam kết sẽ tiếp tục giải quyết các vướng mắc và giảm chi phí vay vốn cho doanh nghiệp tư nhân, giúp họ tiếp cận nguồn vốn dễ dàng hơn.

- NDRC đánh giá môi trường chính trị, kinh tế và xã hội hiện tại rất thuận lợi cho sự phát triển của khu vực kinh tế tư nhân.

- NDRC sẽ khuyến khích doanh nghiệp tư nhân tham gia vào các chiến lược quốc gia và xây dựng năng lực an ninh, đồng thời thúc đẩy nâng cấp thiết bị quy mô lớn và đổi mới sản phẩm tiêu dùng.

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1697

- Dự báo: 7.2538

- Giá đóng cửa trước đó: 7.2650

USD tăng giá trong phiên sáng châu Á

Đồng USD tiếp tục tăng giá, gây áp lực lên các cặp tiền chính trong phiên Châu Á.

- AUD/USD và NZD/USD giảm mạnh, trong khi CAD cũng suy yếu.

- EUR/USD và GBP/USD đều đang giao dịch thấp hơn.

- Riêng USD/JPY tiếp tục diễn biến độc lập với xu hướng thị trường. Cặp tiền này đã giảm xuống dưới 151.30 sau phát biểu của Bộ trưởng Tài chính Nhật Bản Kato, nhưng nhanh chóng phục hồi lên quanh 151.70.

Hiện tại, không có thêm tin tức mới đáng chú ý ngoài các diễn biến đã được đăng tải.

CBA: AUD/USD Có thể tăng tới 1% nếu RBA giữ nguyên lãi suất

Theo các nhà phân tích tại Commonwealth Bank of Australia, đồng AUD/USD có thể tăng tới 1% nếu RBA giữ nguyên lãi suất ở mức 4.35% trong cuộc họp chính sách hôm nay. CBA nhận định:

- Nếu RBA giữ nguyên lãi suất, cặp AUD/USD có thể tăng tới 1% chỉ trong 30 phút sau khi công bố quyết định.

- Mức tăng cụ thể sẽ phụ thuộc vào giọng điệu trong tuyên bố sau cuộc họp và họp báo của Thống đốc RBA.

- Nếu RBA phát tín hiệu sớm cắt giảm lãi suất, đà tăng của AUD/USD sẽ bị hạn chế.

- Nếu RBA giữ lập trường trung lập và không cam kết rõ ràng về khả năng cắt giảm lãi suất sắp tới, AUD/USD có thể tăng hơn 1%.

Hiện nay, thị trường định giá hơn 90% khả năng RBA cắt giảm 25 điểm cơ bản. Chuyên gia của CBA bày tỏ ngạc nhiên nếu RBA không cắt giảm lãi suất trong cuộc họp hôm nay.

Thời gian công bố quan trọng:

- Tuyên bố lãi suất RBA: 2:30 chiều giờ Sydney: 10h30

- Họp báo của Thống đốc RBA Michele Bullock: Diễn ra sau 1 giờ kể từ công bố quyết định lãi suất.

Goodmorning from Dubaotiente. Tổng hợp thị trường 17.02: Phiên giao dịch trầm lắng do kỳ nghỉ lễ tại Mỹ

Hôm qua, thị trường chứng khoán và trái phiếu Mỹ đóng cửa để kỷ niệm ngày Tổng Thống. Chứng khoán Châu Âu tăng điểm chạm mức cao kỷ lục, dẫn đầu là nhóm cổ phiếu quốc phòng, tăng gần 4% và đạt mức cao nhất mọi thời đại. Đà tăng mạnh mẽ này đến từ kỳ vọng rằng châu Âu sẽ bước vào một "siêu chu kỳ" chi tiêu quốc phòng, khi các nước khu vực tăng mạnh ngân sách để đáp ứng nhu cầu an ninh trong bối cảnh căng thẳng leo thang. Căng thẳng địa chính trị tiếp tục là tâm điểm khi Tổng thống Pháp Emmanuel Macron đã triệu tập hội nghị khẩn cấp về Ukraine sau khi Mỹ cho biết châu Âu sẽ không tham gia đàm phán hòa bình tại Ả Rập Xê Út trong tuần này. Trong khi đó, Anh tuyên bố sẵn sàng gửi quân gìn giữ hòa bình nếu đạt được thỏa thuận. Đáp lại, Tổng thống Ukraine Volodymyr Zelenskiy khẳng định Ukraine sẽ không công nhận bất kỳ thỏa thuận nào nếu nước này không tham gia trực tiếp vào quá trình đàm phán.

Trên thị trường ngoại hối, đồng USD tiếp tục suy yếu, với chỉ số DXY dao động quanh 106.76, sau khi chạm đáy kể từ giữa tháng 12 ở 106.56 vào thứ Sáu. Nguyên nhân chính là kỳ vọng rằng việc hoãn thuế đối ứng của Mỹ sẽ giúp giảm rủi ro gián đoạn thương mại toàn cầu. Bên cạnh đó, dữ liệu bán lẻ Mỹ yếu hơn dự báo đã làm giảm niềm tin vào khả năng tăng trưởng vượt trội của kinh tế Mỹ.

Trong bối cảnh đồng USD giảm, cặp GBP/USD trở thành tâm điểm với đà tăng mạnh mẽ. Đây là cặp tiền biến động lớn nhất trong phiên Mỹ khi phá vỡ vùng kháng cự 1.2596 - 1.2614, duy trì trên ngưỡng quan trọng này sau khi thất bại trong phiên thứ Sáu. Nếu giữ vững trên 1.2596, cặp tiền này có thể hướng tới các mục tiêu tiếp theo tại 1.2659 - 1.2670 và xa hơn là đường MA 100 ngày (hiện ở 1.2687). Nếu điều đó xảy ra, sẽ đánh dấu lần đầu tiên phá vỡ ngưỡng này kể từ tháng 11/2024, củng cố thêm đà tăng cho đồng bảng Anh.

Cùng lúc, JPY cũng tăng mạnh, đẩy cặp USD/JPY giảm 0.58% xuống còn 151.44, sau khi dữ liệu cho thấy kinh tế Nhật Bản tăng trưởng vượt kỳ vọng trong quý IV, nhờ phục hồi trong chi tiêu doanh nghiệp và tiêu dùng nội địa. Số liệu tích cực này làm gia tăng kỳ vọng rằng BOJ sẽ tiếp tục tăng lãi suất trong năm nay. Thị trường hiện đã định giá thêm 37 điểm cơ bản cho các đợt tăng lãi suất tiếp theo từ BOJ, với dự báo rằng đợt tăng kế tiếp có thể đến sớm hơn dự kiến.

Đáng chú ý, đồng AUD và NZD cũng thu hút sự quan tâm khi giới đầu tư chuẩn bị cho các quyết định lãi suất quan trọng từ RBA và RBNZ. Đồng AUD/USD đã tăng lên mức cao nhất trong 2 tháng, đạt 0.6366, trong khi thị trường kỳ vọng RBA công bố quyết định cắt giảm lãi suất 25 điểm cơ bản vào thứ Ba, lần giảm đầu tiên trong hơn 4 năm. Tương tự, NZD/USD cũng tăng mạnh, đạt 0.5736, khi thị trường kỳ vọng RBNZ sẽ công bố giảm lãi suất 50 điểm cơ bản vào thứ Tư.

Trong khi đó, các phát biểu từ quan chức Fed tiếp tục thu hút sự chú ý khi thị trường tìm kiếm tín hiệu về chính sách tiền tệ. Chủ tịch Fed Philadelphia Patrick Harker nhấn mạnh rằng Fed chưa cần vội cắt giảm lãi suất, với các quyết định tương lai sẽ phụ thuộc vào dữ liệu kinh tế. Ông kỳ vọng lạm phát sẽ về mức 2% trong vòng 2 năm, nhưng cảnh báo rủi ro từ chi phí bảo hiểm nhà tăng và tác động từ chính sách kinh tế mới của chính phủ. Trong khi đó, Thống đốc Fed Michelle Bowman nhấn mạnh rằng cần thêm bằng chứng về xu hướng lạm phát trước khi xem xét cắt giảm lãi suất. Dù tốc độ tuyển dụng giảm, bà khẳng định thị trường lao động vẫn mạnh mẽ, với tỷ lệ thất nghiệp dưới mức toàn dụng lao động, nhưng cảnh báo rằng tăng trưởng tiền lương vẫn cao hơn mức cần thiết để đạt mục tiêu 2% lạm phát.

Về địa chính trị, Tổng thống Donald Trump tiếp tục gây chú ý khi tái khẳng định sẽ áp thuế đối ứng với các nước đánh thuế hoặc trợ giá hàng hóa Mỹ, đồng thời yêu cầu các nước EU chi trả 500 tỷ USD để bù đắp cho vai trò của Mỹ trong cuộc chiến Nga-Ukraine. Nhà Trắng xác nhận rằng đàm phán hòa bình về xung đột Nga-Ukraine sẽ bắt đầu trong tuần này tại Ả Rập Xê Út, làm gia tăng kỳ vọng cho một thỏa thuận chấm dứt chiến tranh.

Mặc dù không còn đăng nhiều bài trên mạng xã hội như trước, báo cáo từ JPMorgan cho thấy bài đăng về thuế quan của Trump vẫn là yếu tố tác động mạnh nhất đến thị trường. Đầu tháng 2, đồng peso Mexico giảm hơn 2%, còn CAD giảm 1%, sau khi Trump tuyên bố sẽ áp thuế khẩn cấp 25% lên Mexico và Canada, dù sau đó ông hoãn thực thi.

Trên thị trường hàng hóa, giá vàng tích luỹ quanh mốc $2,900 nhờ nhu cầu trú ẩn an toàn khi bất ổn thương mại và địa chính trị gia tăng. Nhà đầu tư đang theo dõi khả năng vàng kiểm định mốc $3,000 trong ngắn hạn. Trong khi đó, giá dầu thô giao dịch ổn định, phục hồi nhẹ từ mức thấp nhất kể từ tháng 12 khi kỳ vọng hoãn áp thuế của Mỹ làm giảm lo ngại gián đoạn nguồn cung.

Quan chức Fed Philadelphia Patrick Harker: Lãi suất hiện tại nên được giữ nguyên

- Lãi suất hiện tại nên được giữ nguyên, phù hợp với tình hình kinh tế hiện nay.

- Chính sách tiền tệ sẽ dựa trên dữ liệu kinh tế, không có lộ trình cố định.

- Mục tiêu chính của Fed là tiếp tục giảm lạm phát.

- Lạm phát vẫn cao và dai dẳng trong những tháng gần đây.

- Dự báo lạm phát sẽ trở lại mức mục tiêu 2% trong vòng hai năm tới.

- Thị trường lao động hiện đang ở trạng thái cân bằng, việc tuyển dụng đã ổn định.

- Các chính sách kinh tế mới của chính phủ có ảnh hưởng vẫn chưa rõ ràng

Bộ trưởng Tài chính Pháp Lombard: Pháp đang thực hiện đầy đủ trách nhiệm về chi tiêu quốc phòng trong khu vực châu Âu

Bộ trưởng Tài chính Pháp Lombard:

- Pháp đang thực hiện trách nhiệm của mình trong các khoản chi tiêu khác nhau.

- Các nước EU khác cũng cần chia sẻ gánh nặng một cách công bằng hơn.

Bộ trưởng Tài chính Đức:

- Đức có thể đáp ứng mức đóng góp tối thiểu của NATO trong ngân sách thường xuyên.

- Nếu sử dụng nợ để tài trợ chi tiêu quốc phòng, đây chỉ là giải pháp tạm thời.

- Quy định về chính sách tài khóa của EU phải đảm bảo tính bền vững nợ công trong dài hạn.

- Bất kỳ thay đổi nào cũng cần giữ nguyên nguyên tắc này nhưng đồng thời phải linh hoạt hơn.

- EU có thể điều chỉnh quy tắc tài khóa hoặc tăng ngân sách để cho phép các nước mở rộng chi tiêu quốc phòng.

Dữ liệu nắm giữ chứng khoán trong nước và nước ngoài tháng 12 của Canada

- Nhà đầu tư nước ngoài: Mua ròng 14.37 tỷ CAD chứng khoán Canada (chủ yếu là trái phiếu), tăng so với 13.84 tỷ CAD vào tháng 11.

- Nhà đầu tư Canada: Đầu tư 3.77 tỷ CAD vào chứng khoán nước ngoài, giảm mạnh so với 17.65 tỷ CAD tháng trước.

- Trong tháng 12, giao dịch chứng khoán quốc tế tạo ra dòng vốn ròng vào nền kinh tế Canada là 10.6 tỷ CAD, nhờ lượng mua mạnh từ nhà đầu tư nước ngoài.

- Cả năm 2024, đầu tư danh mục xuyên biên giới mang lại tổng dòng vốn ròng vào Canada là 81.ữ1 tỷ CAD

Báo cáo khởi công xây dựng nhà ở Canada tháng 1/2025 thấp hơn dự báo

- Khởi công nhà ở tháng 1: 239.7K (tính theo năm, đã điều chỉnh mùa vụ), thấp hơn dự báo 252.5K.

- Số liệu tháng trước: Được điều chỉnh lên 232.5K từ 231.5K.

- Khu vực đô thị (dân số trên 10.000): Tăng 3% lên 220,643 căn (đã điều chỉnh mùa vụ).

- Khu vực nông thôn: Ước tính 19,096 căn (đã điều chỉnh mùa vụ).

- Xu hướng trung bình 6 tháng: Giảm 2.5% xuống còn 236,892 căn trong tháng 1.

- Khởi công nhà ở khu vực đô thị: Tăng 7% (15,930 căn trong tháng 1/2025 so với 14,883 căn tháng 1/2024).

- Montréal: Tăng mạnh 112% y/y, dẫn đầu bởi các dự án nhà nhiều căn hộ

- Vancouver: Tăng 37% y/y cũng nhờ vào các dự án nhà nhiều căn hộ

- Toronto: Giảm mạnh 41% y/y, do sự sụt giảm mạnh trong khởi công dự án nhà nhiều căn hộ

Thị trường chứng khoán và trái phiếu Mỹ đóng cửa để kỷ niệm ngày Tổng thống

Hôm nay, thị trường chứng khoán và trái phiếu Mỹ đóng cửa trong ngày Tổng thống. Tuy nhiên, thị trường ngoại hối vẫn hoạt động sôi động như thường lệ.

Lịch công bố dữ liệu và phát biểu quan trọng:

Canada:

- 8:15: Công bố số liệu khởi công nhà ở tháng 1.

- 8:30 AM: Công bố dữ liệu nắm giữ chứng khoán trong nước và nước ngoài tháng 12.

- Một số khu vực ở Canada đang chịu ảnh hưởng bởi đợt tuyết mới.

Phát biểu của các quan chức Fed:

- 9:30: Chủ tịch Fed Philadelphia Patrick Harker phát biểu tại sự kiện của Trung tâm Liên kết Toàn cầu (Bahamas).

- 10:20: Thống đốc Fed Michelle Bowman phát biểu tại Hội nghị các ngân hàng cộng đồng của Hiệp hội Ngân hàng Mỹ

Bản tin FX phiên Âu: JPY giữ vững sức mạnh trong ngày giao dịch đầu tuần trầm lắng

- Chứng khoán châu Âu tăng điểm

- Vàng tăng 0.4% lên $2,896.14

- Dầu WTI ổn định ở mức $70.50

- Bitcoin tăng 0.2% lên $96,357

Đây là một ngày đầu tuần khá yên tĩnh. Cả thị trường chứng khoán và trái phiếu Mỹ hôm nay đều đóng cửa, tạo cơ hội để các nhà đầu tư có một chút thời gian nghỉ ngơi trước khi các tin tức về Trump xuất hiện trở lại.

Trong thị trường ngoại hối, đồng yên Nhật tăng nhờ dữ liệu GDP Nhật Bản tốt hơn kỳ vọng, cùng với những tin đồn về khả năng tăng lãi suất nhanh hơn. Các cuộc đàm phán về lương mùa xuân vào tháng tới vẫn là yếu tố quan trọng, vì vậy chúng ta cần xem cách BoJ phản ứng với tình hình trong những tuần tới.

Cặp USD/JPY đã giảm xuống khoảng 151.60 ở phiên châu Á, sau đó tiếp tục giảm xuống 151.45 ở phiên Âu, hiện tại giảm 0.6% trong ngày.

Ngoài ra, USD gần như không thay đổi trên toàn bộ thị trường, không có sự kiện đáng chú ý nào. Tâm lý rủi ro chung hiện đang khá thận trọng, dù chứng khoán châu Âu vẫn giữ được đà tăng, dự kiến sẽ có tuần tăng thứ tám liên tiếp. Câu chuyện này vẫn đang là chủ đề nóng.

Giá dầu đã có một chút dao động sau khi báo cáo từ Bloomberg cho biết OPEC+ có thể hoãn việc tăng nguồn cung vào tháng 4. Điều này đã khiến giá dầu tăng lên $71.10 trước khi giảm trở lại khi Nga phủ nhận thông tin trên. Dầu WTI hiện đang dao động quanh mức giá ổn định $70.50.

Về vàng, kim loại quý này bị ảnh hưởng bởi việc bán tháo cuối phiên vào ngày thứ Sáu tuần trước, nhưng vẫn giữ gần mức $2,900. Giá vàng hiện đang dao động giữa các đường MA là $2,906 và $2,889, trong đó mức $2,889 là mức hỗ trợ quan trọng cần theo dõi trong ngắn hạn.

Ủy ban Thường vụ Đại hội Đại biểu Nhân dân Toàn quốc (NPC) của Trung Quốc sẽ tổ chức phiên họp thứ 14 vào tuần tới

Ủy ban Thường vụ Đại hội Đại biểu Nhân dân Toàn quốc (NPC) của Trung Quốc sẽ tổ chức phiên họp lần thứ 14 vào ngày 24-25 tháng 2, nhưng chưa có thông tin chi tiết nào được công bố. Đây là phiên họp định kỳ, diễn ra hai tháng một lần theo lịch trình quen thuộc kể từ năm 2023. Tuy nhiên, sự kiện chính trị đáng chú ý hơn sẽ là “Hai kỳ họp” vào tháng 3 – cuộc họp thường niên quan trọng nhất của Trung Quốc, nơi các nhà lãnh đạo đề ra những chính sách kinh tế và chiến lược phát triển quan trọng cho năm nay.

Phó thủ tướng Nga phủ nhận tin đồn về việc trì hoãn việc đưa nguồn cung OPEC+ trở lại

Ông cho biết OPEC+ không cân nhắc việc trì hoãn việc khởi động lại nguồn cung dầu vào tháng 4.

Tuyên bố này ngay lập tức tác động đến thị trường, khiến giá dầu giảm xuống 70.67 USD/thùng sau khi trước đó đã chạm mức 71.17 do ảnh hưởng từ các tin đồn.

OPEC+ được cho là đang cân nhắc hoãn việc tăng nguồn cung dầu dự kiến vào tháng 4

OPEC+ đang cân nhắc giữ nguồn cung dầu thắt chặt thay vì tăng sản lượng như kế hoạch vào tháng 4. Điều này có thể khiến Trump không hài lòng vì ông muốn giá dầu giảm. Tuy nhiên, quyết định cuối cùng vẫn chưa được đưa ra vì các thành viên trong OPEC+ chưa đạt được sự đồng thuận. Nếu bị hoãn, đây sẽ là lần thứ tư kế hoạch tăng sản lượng bị lùi lại kể từ năm 2022.

Thặng dư thương mại tháng 12 của Eurozone ít hơn so với tháng trước đó

Cán cân thương mại tháng 12 của Eurozone: 15.5 tỷ EUR, thấp hơn so với mức 16.4 tỷ EUR trong tháng trước đó

Năm 2024 đánh dấu năm đầu tiên mà các điều kiện thương mại tại châu Âu trở lại trạng thái "bình thường", sau khi khu vực này trải qua giai đoạn phục hồi trong nửa đầu năm 2023 do ảnh hưởng từ cuộc xung đột Nga - Ukraine. Những tác động của cuộc chiến, bao gồm gián đoạn chuỗi cung ứng và biến động giá năng lượng, đã dần được hấp thụ, giúp thương mại Eurozone ổn định hơn so với thời kỳ bất ổn trước đó.

Cập nhật kỳ vọng thị trường về lãi suất điều hành của các NTHW lớn

Cắt giảm lãi suất:

- Cục Dự trữ Liên bang Mỹ (Fed): 40 điểm cơ bản (Xác suất 98% giữ nguyên lãi suất tại cuộc họp sắp tới)

- Ngân hàng Trung ương Châu Âu (ECB): 77 điểm cơ bản (Xác suất 98% cắt giảm lãi suất tại cuộc họp sắp tới)

- Ngân hàng Trung ương Anh (BoE): 56 điểm cơ bản (Xác suất 78% giữ nguyên lãi suất tại cuộc họp sắp tới)

- Ngân hàng Trung ương Canada (BoC): 50 điểm cơ bản (Xác suất 52% giữ nguyên lãi suất tại cuộc họp sắp tới)

- Ngân hàng Dự trữ Úc (RBA): 72 điểm cơ bản (Xác suất 88% cắt giảm lãi suất tại cuộc họp sắp tới)

- Ngân hàng Dự trữ New Zealand (RBNZ): 110 điểm cơ bản (Xác suất 90% cắt giảm 50 điểm cơ bản tại cuộc họp sắp tới)

- Ngân hàng Quốc gia Thụy Sĩ (SNB): 35 điểm cơ bản (Xác suất 95% cắt giảm lãi suất tại cuộc họp sắp tới)

Tăng lãi suất:

- Ngân hàng Trung ương Nhật Bản (BoJ): 37 điểm cơ bản (Xác suất 95% giữ nguyên lãi suất tại cuộc họp sắp tới)

Tổng tiền gửi thanh toán của SNB giảm trong tuần vừa qua

- Tổng tiền gửi không kỳ hạn của SNB trong tuần kết thúc vào ngày 14 tháng 2: 432.5 tỷ CHF, thấp hơn so với mức 438.1 tỷ CHF trước đó.

- Tiền gửi không kỳ hạn trong nước: 424.4 tỷ CHF.

Lịch kinh tế tuần này có gì đáng chú ý?

Vào thứ Hai, các thị trường Hoa Kỳ sẽ đóng cửa để kỷ niệm Ngày Tổng thống trong khi một số vùng của Canada sẽ kỷ niệm Ngày Gia đình.

Vào thứ Ba, trọng tâm ở Úc sẽ là thông báo chính sách tiền tệ của RBA. Tại Anh, các nhà giao dịch sẽ theo dõi sự thay đổi số lượng người yêu cầu, chỉ số thu nhập trung bình 3 tháng/năm và tỷ lệ thất nghiệp. Trong khi đó, Canada sẽ công bố dữ liệu lạm phát của mình.

Các sự kiện chính của thứ Tư bao gồm chỉ số giá lương hàng quý của Úc và thông báo chính sách tiền tệ của RBNZ của New Zealand. Vương quốc Anh sẽ công bố dữ liệu lạm phát, trong khi ở Hoa Kỳ, biên bản cuộc họp FOMC sẽ được công bố.

Vào thứ Năm, Úc sẽ báo cáo dữ liệu thay đổi việc làm và tỷ lệ thất nghiệp, trong khi Hoa Kỳ sẽ công bố số đơn xin trợ cấp thất nghiệp.

Thứ Sáu sẽ mang đến dữ liệu doanh số bán lẻ hàng tháng cho cả Anh và Canada. Ngoài ra, báo cáo PMI sản xuất và PMI dịch vụ sơ bộ sẽ được công bố cho khu vực Eurozone, Anh và Hoa Kỳ.

Chứng khoán Châu Âu tăng nhẹ trong phiên giao dịch đầu tuần

- Chỉ số Eurostoxx +0.1%

- Chỉ số DAX của Đức +0.4%

- Chỉ số CAC 40 của Pháp không đổi

- Chỉ số FTSE của Anh không đổi

- Chỉ số IBEX của Tây Ban Nha +0.1%

- Chỉ số FTSE MIB của Ý +0.2%

Lịch kinh tế hôm nay có gì đáng chú ý?

Hôm nay sẽ là một ngày Chủ nhật thứ hai vì lịch kinh tế trống vắng và Hoa Kỳ đang nghỉ lễ. Xin nhắc lại, sàn NYSE và NASDAQ sẽ đóng cửa, cũng như thị trường trái phiếu. Thanh khoản trên thị trường FX cũng sẽ suy yếu. Tuần này, thị trường sẽ không có các báo cáo dữ liệu kinh tế hàng đầu của Hoa Kỳ nhưng sẽ có rất nhiều dữ liệu cho các quốc gia lớn khác.

Phát biểu của các quan chức NHTW:

- 21h30 theo giờ Việt Nam - Quan chức Fed Harker (trung lập - không có quyền biểu quyết)

- 22h20 - Quan chức Fed Bowman ("hawkish" - có quyền biểu quyết)

Hợp đồng tương lai Eurostoxx tăng nhẹ trước thềm phiên Châu Âu

- Hợp đồng tương lai DAX của Đức +0.2%

- Hợp đồng tương lai CAC 40 của Pháp +0.1%

- Hợp đồng tương lai FTSE của Anh không đổi

Các chỉ số châu Âu đã đạt được bảy tuần tăng liên tiếp kể từ đầu năm. Thị trường chắc chắn vẫn đang tích cực bất chấp tất cả các mối đe dọa về thuế quan từ Trump.

USD/JPY giảm mạnh trước thềm phiên châu Âu

Mức thuế quan đối ứng của Trump không khiến nhà đầu tư hoảng loạn trong khi phản ứng ban đầu đối với báo cáo CPI của Hoa Kỳ cũng mờ nhạt. USD/JPY đã mất một thời gian để giảm trở lại, tất nhiên là sau động thái trên thị trường trái phiếu, với lợi suất trái phiếu kho bạc 10 năm đã giảm xuống mức 4.48% vào cuối ngày thứ Sáu.

Bức tranh kỹ thuật ở trên cho thấy phe bán đang chiếm quyền kiểm soát. Việc phá vỡ dưới đường MA 100 (đường màu đỏ) và 200 ngày (đường màu xanh) giữ cho đà giảm tiếp tục và báo hiệu cho việc thử thách mốc 151.00 một lần nữa

Trong tuần này, biên bản cuộc họp FOMC sẽ là một điều cần theo dõi trước dữ liệu PMI của Hoa Kỳ vào thứ Sáu. Tuy nhiên, hãy cẩn thận với những "bom tấn" mà Trump có thể tung ra trong tuần.

Đối với đồng JPY, có một số điều cần lưu ý.

Điều đầu tiên sẽ là các cuộc đàm phán về lương mùa xuân vào tháng Ba. Điều đó có thể khiến BOJ muốn hành động nhanh hơn nếu như dữ liệu tiền lương tăng mạnh hơn

Điều tiếp theo cần chú ý sẽ là việc dòng vốn nội tệ trở lại Nhật Bản vào cuối năm tài chính Đó không phải là điều sẽ xuất hiện trên các mặt báo, nhưng các dòng chảy này thường là thứ có thể ảnh hưởng đến hành động giá trong những tuần tới.

Thị trường châu Âu dự báo mở cửa phân hóa trong phiên hôm nay

- Chỉ số FTSE 100 của Vương quốc Anh dự báo giảm 1 điểm xuống 8,718

- DAX của Đức tăng 40 điểm lên 22,513

- CAC của Pháp tăng 8 điểm lên 8,181

- FTSE MIB của Ý giảm 19 điểm xuống 38,044, theo dữ liệu từ IG

- Không có các báo cáo thu nhập hay dữ liệu quan trọng nào được công bố vào thứ Hai

Căng thẳng địa chính trị giữa Mỹ và châu Âu có thể sẽ là trọng tâm của thị trường châu Âu trong tuần này khi các quan chức Mỹ chuẩn bị cho các cuộc đàm phán với Nga nhằm kết thúc chiến tranh ở Ukraine, trong khi các quan chức ở Kyiv và châu Âu không tham gia các cuộc thảo luận này.

Các lãnh đạo châu Âu sẽ tổ chức một hội nghị khẩn cấp tại Paris vào thứ Hai để thảo luận cách ứng phó với quyết định có vẻ như của Tổng thống Donald Trump trong việc bỏ qua châu Âu, cũng như cách đảm bảo an ninh cho quốc gia này trong tương lai.

Thị trường Mỹ đóng cửa ngày hôm nay

Thị trường Mỹ đang đóng cửa do hôm nay là Presidents' Day (Ngày Tổng thống Hoa Kỳ). Cả thị trường chứng khoán và thị trường trái phiếu sẽ đóng cửa. Mặc dù là ngày nghỉ lễ, điều này có thể khiến tuần giao dịch bắt đầu chậm rãi, nhưng những sự kiện liên quan đến Tổng thống Trump sẽ luôn thu hút sự chú ý.

Cập nhật thị trường FX phiên Á: Nhật Bản công bố GDP quý 4 mạnh mẽ, đồng Yên tăng mạnh

- GDP quý 4 năm 2024 của Nhật Bản tăng trưởng mạnh mẽ +2.8% so với cùng kỳ năm trước, vượt xa kỳ vọng +1.0%, khiến đồng Yên Nhật tăng giá mạnh. Cặp tỷ giá USD/JPY giảm xuống khoảng 151.90 rồi ổn định trước khi tiếp tục giảm về mức 151,50.

- GDP quý 4 của Nhật Bản cho thấy nền kinh tế nước này tăng trưởng trong ba quý liên tiếp nhờ vào xuất khẩu ròng và chi tiêu doanh nghiệp. Tuy nhiên, nhu cầu trong nước đã phần nào kéo giảm tăng trưởng.

- Đô la Mỹ cho thấy dấu hiệu suy yếu chung, nhưng phần lớn sự suy yếu này đã dịu lại khi phiên giao dịch tiếp diễn.

- Giá vàng hồi phục, giao dịch trở lại trên mốc 2,900 USD.

- Tại Trung Quốc, Chủ tịch Tập Cận Bình đã tham dự một cuộc họp với các lãnh đạo doanh nghiệp tư nhân và đưa ra bài phát biểu hỗ trợ khu vực tư nhân, điều này được xem là tín hiệu tích cực cho các doanh nghiệp tư nhân sau thời gian dài bị bỏ qua.

Lưu ý, ngày 17 tháng 2 năm 2025 là ngày nghỉ tại Mỹ:

- Các thị trường NYSE và NASDAQ đóng cửa,

- Giao dịch trái phiếu tạm ngừng,

- Thị trường ngoại hối có thanh khoản thấp,

- Futures CME đóng cửa lúc 00:00 (giờ Việt Nam) và mở lại lúc 17:00 (giờ Việt Nam).

TSX của Canada vẫn sẽ đóng cửa.

Nhật Bản: Dữ liệu sản xuất công nghiệp tháng 12 giảm nhẹ

Dữ liệu sản xuất công nghiệp Nhật Bản tháng 12:

- Giảm 0.2% so với tháng trước (Dự đoán: +0.3%; Trước đó: -2.2%)

- Giảm -1,6% so với cùng kỳ năm ngoái (Dự đoán: -1.1%; Trước đó: -2.7%)

Chủ tịch Trung Quốc Tập Cận Bình tham dự hội thảo về doanh nghiệp tư nhân

Tờ Global Times, một cơ quan truyền thông chính thức của Trung Quốc, đưa tin Chủ tịch nước Tập Cận Bình đã tham dự một hội thảo về doanh nghiệp tư nhân vào thứ Hai và có bài phát biểu quan trọng. Đây được xem là một dấu hiệu hỗ trợ cho khu vực tư nhân sau một thời gian dài bị xem nhẹ dưới sự lãnh đạo của ông Tập.

Loạt phát biểu của quan chức Fed hôm nay

Hôm nay, ba quan chức Fed sẽ có các bài phát biểu quan trọng, thu hút sự chú ý của giới đầu tư toàn cầu

- 21:30 ngày 17/2/2025 (Giờ Việt Nam) – Chủ tịch Philadelphia Fed Patrick Harker tham gia Hội nghị Chuỗi Hội thảo Ngân hàng Trung ương do Trung tâm Liên kết Toàn cầu (Global Interdependence Center) tổ chức cùng Đại học Bahamas.

- 22:20 ngày 17/2/2025 (Giờ Việt Nam) – Thành viên Hội đồng Thống đốc Fed Michelle Bowman phát biểu tại Hội nghị Ngân hàng Cộng đồng 2025, do Hiệp hội Ngân hàng Mỹ (ABA) tổ chức.

- 06:00 ngày 18/2/2025 (Giờ Việt Nam) – Thành viên Hội đồng Thống đốc Fed Christopher Waller, đang có mặt tại Úc, sẽ thảo luận về triển vọng kinh tế tại Hội thảo Kinh tế Vĩ mô của Đại học New South Wales (UNSW).

Những phát biểu này có thể mang đến tín hiệu quan trọng về định hướng chính sách tiền tệ của Fed, nhất là trong bối cảnh thị trường đang theo dõi sát sao động thái tiếp theo của Ngân hàng trung ương Mỹ.

BoJ có thể tăng lãi suất sớm nhất vào tháng 5

BoJ có thể tăng lãi suất sớm nhất vào tháng 5 nếu kết quả đàm phán lương Shunto tăng mạnh

Dữ liệu kinh tế Nhật Bản công bố hôm nay cho thấy sự tăng trưởng ấn tượng:

- GDP quý 4 của Nhật Bản tăng vọt lên 2.8% (tính theo năm), cao hơn nhiều so với mức dự báo 1.0%, trong khi chỉ số giảm phát đạt 2.8%. Đồng Yên Nhật đã tăng giá.

- USD/JPY đã giảm xuống dưới mốc 152.00 sau khi dữ liệu kinh tế Q4 được công bố.

Tuy nhiên, Bộ trưởng Kinh tế Nhật Bản Akazawa tỏ ra thận trọng trước kết quả GDP tích cực này.

Dự báo của ING về khả năng tăng lãi suất sớm của BoJ:

- Kết quả GDP hôm nay vượt xa dự báo hiện tại của BoJ (tăng trưởng 0.6% Y/Y cho năm tài chính 2024).

- Về lạm phát, giá tiêu dùng có thể tăng vọt lên 4.0% Y/Y trong tháng 1 và duy trì ở mức cao 3% trong thời gian tới.

- Theo một báo cáo địa phương, kết quả đàm phán lương Shunto có khả năng mạnh mẽ như năm ngoái, tạo tiền đề cho BoJ hành động.

- Tuy nhiên, rủi ro chính đối với dự báo này là chính sách thuế quan của Tổng thống Mỹ Donald Trump. Nếu Mỹ áp dụng các mức thuế đối ứng cao hơn dự kiến đối với hàng hóa Nhật Bản, triển vọng tăng trưởng của Nhật Bản có thể bị ảnh hưởng.

Chánh văn phòng Nội các Nhật Bản cảnh báo nguy cơ các doanh nghiệp trở thành mục tiêu thuế quan của Trump

- Chánh văn phòng Nội các Nhật Bản Yoshimasa Hayashi cho biết Nhật Bản có thể đối mặt với thách thức lớn nếu các doanh nghiệp nước này trở thành mục tiêu trong chính sách thuế quan của cựu Tổng thống Mỹ Donald Trump. Chính phủ sẽ theo dõi sát sao và có biện pháp ứng phó phù hợp với các tác động tiềm tàng.

- Xuất khẩu, đặc biệt trong lĩnh vực dịch vụ, đã có mức tăng trưởng đáng kể, giúp bù đắp phần nào sự suy giảm của nhu cầu nội địa.

- Trong năm qua, tổng giá trị kinh tế tăng 2.9% so với cùng kỳ năm trước, lần đầu tiên vượt mốc 609.3 nghìn tỷ yên.

- Mặc dù nhu cầu trong nước ghi nhận xu hướng tích cực trong ba quý rưỡi vừa qua, tiêu dùng cá nhân vẫn giảm do nhu cầu dự trữ hàng hóa sau thiên tai suy yếu và sự sụt giảm tiêu thụ đồ uống.

- Tuy nhiên, đầu tư vào thiết bị tiếp tục là động lực chính của nhu cầu nội địa, bất chấp tác động từ sự lao dốc của thị trường chứng khoán và tình trạng gián đoạn sản xuất, giao hàng của một số hãng ô tô.

- Đối với triển vọng kinh tế Nhật Bản, chính phủ kỳ vọng sự cải thiện trong việc làm và thu nhập sẽ tiếp tục hỗ trợ quá trình phục hồi kinh tế.

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1702

- Dự đoán: 7.2617

- Giá đóng cửa trước đó: 7.2595

- PBOC bơm 190.5 tỷ nhân dân tệ vào hệ thống tài chính thông qua hợp đồng repo đảo ngược kỳ hạn 7 ngày với lãi suất không đổi tại 1.5%

Doanh nghiệp Anh chuẩn bị đợt cắt giảm việc làm lớn nhất trong một thập kỷ

Nhiều doanh nghiệp tại Anh đang lên kế hoạch tăng giá và cắt giảm nhân sự để ứng phó với việc chính phủ sắp tăng thuế lương, theo khảo sát của Viện Nhân sự và Phát triển (CIPD) và Liên đoàn Doanh nghiệp Nhỏ (FSB).

- Niềm tin của các doanh nghiệp nhỏ tại Anh đã giảm xuống mức thấp nhất trong 5 năm, với gần một nửa số doanh nghiệp dự báo chi phí tăng cao và một phần ba cân nhắc cắt giảm nhân sự.

- Khảo sát của FSB cho thấy niềm tin kinh doanh đã giảm mạnh kể từ ngân sách tháng 10, với khoảng 25% doanh nghiệp nhỏ dự báo sẽ thu hẹp hoạt động.

- CIPD nhận định đây là đợt suy giảm niềm tin nghiêm trọng nhất của giới chủ trong một thập kỷ, ngoại trừ giai đoạn đại dịch.

- Bất chấp nền kinh tế Anh tăng trưởng nhẹ 0.1% vào cuối năm 2024, BoE đã hạ dự báo tăng trưởng năm 2025 xuống 0.75%. Bộ trưởng Tài chính Rachel Reeves bảo vệ quyết định tăng thuế lương, cho rằng đây là bước đi cần thiết để ổn định tài chính công và duy trì nguồn lực cho các dịch vụ công.