Giá vàng tiếp tục dao động quanh đỉnh lịch sử

Sức mạnh của vàng tiếp tục được củng cố trong ngày hôm nay nhờ kỳ vọng Fed cắt giảm lãi suất và những bất ổn xung quanh khả năng chính phủ Mỹ đóng cửa trong tuần này.

Sức mạnh của vàng tiếp tục được củng cố trong ngày hôm nay nhờ kỳ vọng Fed cắt giảm lãi suất và những bất ổn xung quanh khả năng chính phủ Mỹ đóng cửa trong tuần này.

Kết quả chính:

Chi tiết theo mẫu:

So sánh & bối cảnh:

Thị trường phản ứng:

Đồng USD khởi đầu phiên Mỹ trong trạng thái trái chiều:

Về kỹ thuật, các mốc quan trọng đang định hình xu hướng cho ba cặp chính (EUR/USD, USD/JPY, GBP/USD):

Nhà đầu tư cần theo dõi sát các mốc kháng cự – hỗ trợ kỹ thuật, bởi đây sẽ là những điểm xoay chiều quyết định bias và mục tiêu ngắn hạn của các cặp tiền chính.

Do tình trạng shutdown, Bộ Lao động Mỹ không công bố báo cáo đơn xin trợ cấp thất nghiệp hàng tuần như lịch dự kiến. Số liệu trước đó là 218,000 hồ sơ, còn dự báo cho tuần này ở mức 223,000. Biểu đồ đơn xin trợ cấp thất nghiệp tạm thời sẽ “đóng băng” cho đến khi hoạt động trở lại.

Ngoài ra, Cục Thống kê Dân số Mỹ (Census Bureau) cũng phải hoãn công bố dữ liệu đơn hàng nhà máy và cập nhật đơn hàng hàng hóa lâu bền vốn dự kiến ra mắt trong ngày hôm nay.

Thị trường:

Đây là một phiên giao dịch yên tĩnh nhưng đã có một số biến động thị trường đáng kể khi thị trường tiếp tục đối mặt với việc chính phủ Mỹ đóng cửa trong tuần này. Việc đóng cửa tự nó không có nhiều tác động, sau khi những người tham gia thị trường đã gạt bỏ nó vào ngày hôm qua. Nhưng khi nhìn về nửa sau của tuần này, điều đó chỉ có nghĩa là thị trường sẽ không có bất kỳ dữ liệu kinh tế quan trọng nào của Mỹ để làm việc.

Đồng USD đang giao dịch trái chiều sau khi giữ vững ổn định hơn vào đầu phiên. EUR/USD đã tăng từ 1.1730 lên 1.1750 trong khi USD/JPY đã giảm từ khoảng 147.30 vào đầu phiên xuống 146.76 hiện tại, giảm 0.2% trong ngày.

Thị trường chứng khoán sôi động hơn với việc các chỉ số châu Âu tăng mạnh, duy trì một khởi đầu tốt cho tháng Mười. Trong khi đó, hợp đồng tương lai của Mỹ cũng cao hơn với việc các nhà đầu tư phớt lờ việc chính phủ đóng cửa và giữ vững niềm tin của họ vào việc Fed sẽ cắt giảm lãi suất vào cuối tháng.

DAX và CAC 40 đang giữ mức tăng hơn 1% với chỉ số đầu tiên đang tiến gần đến mức cao kỷ lục mới trong khi chỉ số thứ hai đang ở mức cao nhất kể từ tháng Ba.

Vàng đang nhích lên 3,884 USD trong khi bạc một lần nữa nhảy lên 47.65 USD để cố gắng phá vỡ mức đỉnh của ngày hôm qua.

Đảng Dân chủ muốn bơm thêm chi tiêu gây lạm phát.

Sẽ không quay lại với việc cắt giảm chi tiêu trong đạo luật thuế.

Đã đi được hơn nửa chặng đường trong các cuộc phỏng vấn tuyển dụng của Fed.

Dự kiến vòng phỏng vấn đầu tiên cho vị trí Chủ tịch Fed sẽ hoàn thành vào tuần tới.

Sẽ trình cho ông Trump ba đến năm ứng cử viên sáng giá.

Thỏa thuận ngừng bắn thương mại với Trung Quốc hiện tại sẽ hết hạn vào ngày 10 tháng 11.

Vòng đàm phán tiếp theo với Trung Quốc sẽ cho thấy một bước đột phá lớn.

Việc đóng cửa chính phủ dài nhất từ trước đến nay đã xảy ra trong nhiệm kỳ đầu tiên của ông Trump và kéo dài 35 ngày, và tác động chỉ là 0.1 điểm phần trăm của GDP.

Có vẻ như dữ liệu đã được công bố sớm hơn khoảng một giờ so với dự kiến. Các nhà tuyển dụng tại Mỹ đã thông báo cắt giảm 54,064 việc làm trong tháng 9, giảm 26% so với cùng kỳ năm ngoái. Tuy nhiên, tính đến thời điểm hiện tại trong năm nay, tổng số lượt sa thải đã lên tới 946,426, và đây là tổng số cao nhất tính đến thời điểm này trong năm kể từ năm 2020. So với con số của năm ngoái tính đến tháng 9, con số này cao hơn 55% và đã cao hơn 24% so với tổng số lượt cắt giảm việc làm trong cả năm 2024 là 761,358.

Rõ ràng là điều kiện thị trường lao động đang yếu đi và Challenger lưu ý rằng các đợt sa thải trong năm nay phần lớn do khu vực chính phủ dẫn đầu, đã thông báo kế hoạch cắt giảm 299,755 việc làm - trong đó phần lớn là do tác động của D.O.G.E.

Bình luận từ nhà hoạch định chính sách của ECB, Martins Kazaks

Lãi suất có thể giữ nguyên nếu không có thêm cú sốc nào.

Sự không chắc chắn vẫn còn rất cao.

Phải duy trì toàn bộ quyền tự do hành động.

Đó là thông điệp chính từ các thành viên ECB trong một thời gian dài. Chu kỳ nới lỏng đã kết thúc và bây giờ chỉ là việc quản lý rủi ro ở cả hai phía. Những sai lệch nhỏ hoặc ngắn hạn so với mục tiêu lạm phát 2% sẽ không đòi hỏi phải có hành động.

Khảo sát DMP (Decision Maker Panel) thu thập ý kiến từ Giám đốc Tài chính của các doanh nghiệp nhỏ, vừa và lớn tại Anh cho thấy kỳ vọng lạm phát trong 12 tháng tới ở mức 3.4% trong ba tháng tính đến tháng 9, tăng 0.1% so với khảo sát tháng 8. Trong khi đó, kỳ vọng lạm phát ba năm tới giữ nguyên ở mức 2.9%.

Ngoài ra, các doanh nghiệp cũng báo cáo tốc độ tăng giá bán thực tế hằng năm tăng nhẹ lên 3.8% (+0.1% so với tháng 8). Đối với lạm phát giá bán dự kiến trong năm tới, con số này vẫn giữ nguyên ở mức 3.7% kể từ tháng 7.

Đồng Yên Nhật Bản suy yếu sau khi Phó Thống đốc BoJ Uchida cho biết: “Lạm phát cơ bản nhiều khả năng sẽ trì trệ trong một khoảng thời gian trước khi dần tăng tốc trở lại khi kỳ vọng lạm phát gia tăng.” Đây là một bình luận mang tính “nới lỏng” và cho thấy Uchida chưa vội vàng trong việc nâng lãi suất.

Gần đây, giới giao dịch bắt đầu đặt cược nhiều hơn vào khả năng tăng lãi suất trong tháng 10, đặc biệt sau hai phiếu bất đồng tại cuộc họp trước và kết quả khảo sát Tankan khả quan, khiến xác suất tăng lãi suất lên tới 60%. Tuy nhiên, xác suất này hiện đã giảm, với mức định giá thị trường cho thấy 63% khả năng BoJ sẽ giữ nguyên lãi suất.

Ở bức tranh tổng thể, điều này không thay đổi nhiều vì việc tăng lãi suất vẫn được kỳ vọng, chỉ là chưa rõ thời điểm cụ thể.

Ông Uchida cho biết nền kinh tế Nhật Bản đang phục hồi ở mức độ vừa phải, mặc dù vẫn xuất hiện một số dấu hiệu yếu. Xu hướng tiêu dùng nhìn chung vẫn vững chắc. Ông dự báo kinh tế sẽ hồi phục vừa phải sau giai đoạn chững lại, khi các nền kinh tế toàn cầu quay lại quỹ đạo tăng trưởng.

BoJ kỳ vọng sẽ tiếp tục nâng lãi suất nếu kinh tế và giá cả diễn biến đúng theo kịch bản dự báo. Tuy nhiên, những bất ổn liên quan đến chính sách thương mại vẫn ở mức cao. Lạm phát cơ bản nhiều khả năng sẽ trì trệ trong một khoảng thời gian trước khi dần tăng tốc trở lại.

Nhìn chung, phát biểu của Uchida chỉ mang tính chất nhấn mạnh thông điệp, không tạo ra thay đổi đáng kể trong triển vọng chính sách của BoJ. Cuộc họp tiếp theo của BoJ sẽ diễn ra vào cuối tháng này, nhưng khả năng nâng lãi suất tiếp theo chỉ có thể đến sớm nhất vào tháng 12.

Trong phiên châu Âu, chỉ có báo cáo CPI của Thụy Sĩ. CPI theo năm dự kiến ở mức 0,3% so với 0,2% trước đó, trong khi CPI theo tháng được dự báo -0.2% so với -0.1% trước đó. Tuy nhiên, con số này sẽ không thay đổi gì đối với SNB, nên phản ứng thị trường có lẽ sẽ khá mờ nhạt. Ngoài ra, khu vực Eurozone sẽ công bố tỷ lệ thất nghiệp, dự kiến giữ nguyên ở mức 6.2%. Dù có nhích lên hoặc giảm xuống một chút thì cũng không ảnh hưởng gì đến ECB.

Trong phiên Mỹ, lẽ ra sẽ có báo cáo Đơn xin trợ cấp thất nghiệp hàng tuần, nhưng do chính phủ đóng cửa, Bộ Lao động Mỹ cho biết sẽ không công bố dữ liệu này. Thay vào đó, chỉ có báo cáo về các đợt sa thải Challenger Layoffs Announcements. Đây là một báo cáo cấp thấp và hầu như không tác động đến thị trường. Hôm nay, vì thiếu dữ liệu chính thức, có thể báo cáo này sẽ được chú ý hơn đôi chút, nhưng nó thường gây hiểu nhầm.

Nguyên nhân là số lượng sa thải được công bố trong báo cáo không diễn ra ngay trong vài tuần, mà có thể kéo dài nhiều tháng hoặc thậm chí nhiều năm. Hơn nữa, nếu điều kiện kinh tế cải thiện, những đợt sa thải này có thể không xảy ra. Vì vậy, thị trường thường bỏ qua báo cáo này. Nếu việc chính phủ đóng cửa kéo dài đến cuối tuần, dữ liệu quan trọng tiếp theo mà chúng ta có được sẽ là ISM Services PMI vào ngày mai.

Giá vàng tiếp tục giao dịch quanh 3,860 USD/oz nhờ kỳ vọng Fed cắt giảm lãi suất và rủi ro từ việc chính phủ Mỹ đóng cửa.

Phó Thống đốc Ngân hàng Nhật Bản (BoJ) Shinichi Uchida sẽ có bài phát biểu trước các doanh nghiệp tại Osaka, trong khi Thống đốc Kazuo Ueda dự kiến phát biểu vào ngày mai lúc 4 giờ 05 sáng cũng tại thành phố này.

Sự chú ý của thị trường dồn vào các bình luận từ hai quan chức cấp cao trong bối cảnh đồn đoán ngày càng tăng rằng BoJ có thể nâng lãi suất ngay trong tháng 10, trước thềm cuộc họp chính sách tiếp theo diễn ra vào ngày 29–30/10.

Giới chức Madrid đã xác nhận một ổ dịch cúm gia cầm độc lực cao (H5N1) tại trang trại ở Valdemoro, nơi nuôi khoảng 450,000 con gà mái, buộc thành phố phải kích hoạt các biện pháp ứng phó khẩn cấp.

Dù nguy cơ đối với sức khỏe con người được đánh giá là rất thấp và các sản phẩm gia cầm vẫn an toàn nếu được nấu chín, nhưng sự bùng phát này có thể làm gián đoạn nguồn cung địa phương, tạo áp lực lên thị trường gia cầm và trứng.

Giới phân tích cảnh báo nếu việc kiểm soát dịch buộc phải tiêu hủy đàn gia cầm hoặc siết chặt vận chuyển, giá cả có thể tăng, đồng thời tác động lan tỏa đến lạm phát lương thực ở châu Âu vốn vừa hạ nhiệt trong những tháng gần đây.

Tổng thống Donald Trump một lần nữa nhấn mạnh rằng việc chính phủ Mỹ đóng cửa không phải là thảm họa mà có thể là một “cơ hội tốt”, khi theo ông, hàng tỷ USD có thể được tiết kiệm nhờ việc ngừng các khoản chi tiêu liên bang.

Nhật Bản chuẩn bị bước vào phiên đấu thầu trái phiếu chính phủ kỳ hạn 10 năm vào thứ Năm, trong bối cảnh thị trường tài chính căng thẳng khi lợi suất đang ở gần mức cao nhất kể từ năm 2008 và kỳ vọng Ngân hàng Trung ương Nhật Bản (BOJ) có thể nâng lãi suất trong tháng 10 ngày càng gia tăng.

Phiên đấu thầu diễn ra ngay trước cuộc bầu chọn lãnh đạo đảng cầm quyền – sự kiện có thể định hình định hướng chính sách kinh tế và tài khóa trong thời gian tới. Sự thận trọng của giới đầu tư đã được thể hiện qua phiên đấu thầu trái phiếu 2 năm kém sôi động đầu tuần, trong khi nhu cầu đối với trái phiếu siêu dài hạn 40 năm vẫn ổn định.

Tâm điểm sẽ dồn vào tỷ lệ bid-to-cover trong phiên đấu thầu trái phiếu 10 năm lần này, vốn là thước đo quan trọng phản ánh niềm tin của nhà đầu tư. Hiện thị trường đang định giá khả năng 58% BOJ sẽ tăng lãi suất trong tháng 10, được củng cố bởi tín hiệu lạc quan từ khảo sát Tankan mới nhất.

Ngân hàng Dự trữ Úc (RBA) trong Báo cáo Ổn định Tài chính tháng 10/2025 cảnh báo những rủi ro lớn nhất đối với hệ thống tài chính toàn cầu đến từ bên ngoài, bao gồm giá tài sản tăng cao, nợ công phình to và mức độ đòn bẩy lớn, trong đó sự suy yếu kéo dài của bất động sản Trung Quốc là một mối đe dọa đáng kể.

Tại Úc, hệ thống tài chính được đánh giá là vững chắc với các ngân hàng có lợi nhuận, vốn dồi dào và dự trữ thanh khoản lớn, trong khi hộ gia đình được hưởng lợi từ lãi suất thấp và lạm phát giảm, giúp duy trì khả năng trả nợ.

Tuy vậy, việc lãi suất vay mua nhà giảm đã đẩy giá bất động sản lên mức kỷ lục, khiến RBA cảnh báo nguy cơ bong bóng và kêu gọi các ngân hàng duy trì tiêu chuẩn cho vay chặt chẽ, đồng thời tăng cường khả năng chống chịu trước rủi ro an ninh mạng và căng thẳng địa chính trị.

Goldman Sachs cho biết vàng vẫn là giao dịch dài hạn hàng đầu khi đà tăng giá tăng tốc.

Goldman Sachs nhắc lại quan điểm lạc quan về vàng, gọi đây là “hàng hóa long ưa thích nhất” của ngân hàng sau khi giá kim loại quý này tăng lên mức kỷ lục mới. Vàng đã thoát khỏi vùng giao dịch quý II từ 3,200–3,450 USD/ounce, tăng 14% kể từ cuối tháng 8 lên khoảng 3.865 USD/ounce — tức tăng 47% kể từ đầu năm nay.

Các nhà phân tích cho biết đợt tăng này chủ yếu được thúc đẩy bởi ba nhóm mua chính trong mô hình giá vàng của họ: sự gia tăng mạnh mẽ của dòng vốn ETF phương Tây, nhu cầu mới từ các ngân hàng trung ương sau giai đoạn trầm lắng mùa hè, và ở mức độ ít hơn là vị thế đầu cơ gia tăng.

Goldman cho rằng các rủi ro thiên về xu hướng tăng so với dự báo hiện tại là 4.000 USD/ounce vào giữa năm 2026 và 4,300 USD/ounce vào tháng 12/2026. Ngân hàng lưu ý rằng dòng vốn đầu cơ không phải là yếu tố chính của đợt tăng gần đây, chỉ chiếm khoảng 1 điểm phần trăm trong mức tăng 14% kể từ ngày 26/8, cho thấy sự hỗ trợ bền vững hơn đến từ ETF và nhu cầu ngân hàng trung ương.

Lạm phát tại Hàn Quốc tăng tốc trong tháng 9, với CPI tăng nhanh hơn dự báo.

Theo số liệu từ Cơ quan Thống kê công bố hôm thứ Năm:

Chỉ số giá tiêu dùng (CPI) tháng 9 tăng 2.1% so với cùng kỳ năm trước, cao hơn mức 2.0% trong khảo sát của Reuters và phục hồi từ mức thấp 9 tháng (1.7%) của tháng 8.

So với tháng trước, CPI tăng 0.5%, vượt kỳ vọng 0.4% và đảo chiều từ mức giảm 0.1% hồi tháng 8 (do yếu tố giảm giá cước viễn thông tạm thời).

CPI lõi (loại trừ thực phẩm và năng lượng) tăng mạnh lên 2.0% so với cùng kỳ, từ mức 1.3% của tháng 8. Riêng dịch vụ duy trì đà tăng ổn định, tăng 2.2%.

Số liệu này đánh dấu sự trở lại mức trên 2% sau cú sụt giảm tháng 8, và nối tiếp nhiều tháng đầu năm khi lạm phát duy trì trên mục tiêu 2% của Ngân hàng Trung ương Hàn Quốc. Các nhà hoạch định chính sách hiện đang cân nhắc sức bền của áp lực giá nền khi quyết định tốc độ điều chỉnh lãi suất sắp tới.

Nhóm G7 cam kết siết chặt hơn nữa nguồn thu của Nga, cảnh báo sẽ áp đặt các biện pháp trừng phạt đối với những quốc gia và tổ chức tiếp tục mua dầu Nga hoặc hỗ trợ tài chính cho nỗ lực chiến tranh của Điện Kremlin.

Trong tuyên bố hôm thứ Tư, các thành viên G7 cho biết đã thống nhất về tầm quan trọng của các biện pháp thương mại — bao gồm thuế quan, lệnh cấm nhập khẩu và hạn chế xuất khẩu — nhằm hạn chế nguồn thu của Nga. Nhóm nhấn mạnh sẽ tiến tới “cắt giảm đáng kể, hướng tới loại bỏ dần các nhập khẩu từ Nga, bao gồm cả năng lượng.”

G7 cũng cảnh báo đang “xem xét nghiêm túc” việc áp đặt hạn chế lên các bên thứ ba tiếp tục cung cấp nguồn sống tài chính cho Nga. Các quan chức cho rằng những biện pháp này phản ánh quyết tâm mới trong việc bịt các kẽ hở và đảm bảo các lệnh trừng phạt có hiệu lực, qua đó duy trì áp lực kinh tế khi cuộc chiến kéo dài.

Austan Goolsbee, Chủ tịch Fed chi nhánh Chicago, phát biểu rằng ông bắt đầu lo ngại hơn về nguy cơ lạm phát có thể tăng trở lại theo hướng bất lợi.

Ông cho biết việc “trông chờ vào lạm phát chỉ mang tính nhất thời khiến tôi thấy bất an”.

Dù chỉ số BLS đang giảm, nhưng hiện vẫn chưa có nhiều tín hiệu rõ ràng về xu hướng lạm phát.

Goolsbee hy vọng tác động từ thuế quan sẽ chỉ mang tính tạm thời đối với lạm phát.

Ông nhấn mạnh nền kinh tế cơ bản vẫn khá mạnh, Fed có dư địa để hạ lãi suất “một mức đáng kể”, nhưng cần thận trọng trong từng bước đi.

Chỉ số DXY hôm nay giảm xuống mức thấp nhất trong một tuần, chịu áp lực từ việc chính phủ Mỹ chính thức đóng cửa. Đồng bạc xanh nối dài đà suy yếu sau khi báo cáo việc làm khu vực tư nhân (ADP) tháng 9 bất ngờ ghi nhận tháng thứ hai liên tiếp sụt giảm, làm gia tăng kỳ vọng Cục Dự trữ Liên bang (Fed) sẽ hạ lãi suất tại cuộc họp ngày 28–29/10 lên tới 100% theo định giá trên thị trường hoán đổi. Tuy nhiên, mức giảm của USD được hạn chế nhờ chỉ số sản xuất ISM tháng 9 tăng mạnh hơn dự báo, đạt mức cao nhất trong 7 tháng. Trong khi đó, đồng yên tăng lên đỉnh hai tuần so với USD nhờ lực cầu trú ẩn an toàn trước bối cảnh chính phủ Mỹ ngừng hoạt động, đồng thời được hỗ trợ bởi loạt số liệu kinh tế tích cực từ Nhật Bản: chỉ số Tankan sản xuất lớn quý III cải thiện và PMI sản xuất S&P tháng 9 được điều chỉnh tăng. Đà tăng của JPY còn được củng cố sau khi lợi suất trái phiếu kho bạc Mỹ sụt giảm do báo cáo việc làm ADP yếu hơn dự kiến.

Các chỉ số chính của Phố Wall đã tăng điểm trong phiên thứ Tư, nhờ sự hỗ trợ mạnh mẽ từ nhóm cổ phiếu y tế, bất chấp số liệu việc làm khu vực tư nhân kém kỳ vọng và sự bất ổn trong ngày đầu tiên chính phủ liên bang Mỹ đóng cửa. Với việc báo cáo việc làm tháng 9 của Bộ Lao động có khả năng bị hoãn nếu chính phủ chưa mở cửa trở lại vào thứ Sáu, giới đầu tư tập trung chú ý vào báo cáo việc làm quốc gia ADP. Sau khi mở cửa trong sắc đỏ, cả ba chỉ số chính của Mỹ đều tăng trở lại vào buổi chiều, dẫn đầu là nhóm y tế trong S&P 500 với mức tăng gần 3%, chủ yếu nhờ lực kéo từ các công ty dược phẩm. Nhóm này đang trên đà ghi nhận chuỗi 4 ngày tăng mạnh nhất kể từ tháng 6/2022.

Giá dầu thô hôm nay tiếp tục đà giảm mạnh của tuần này, rơi xuống mức thấp nhất trong 4 tháng với Brent giảm 0.89% xuống mức 65 USD, WTI giảm 1.07% xuống 61 USD trong bối cảnh Giá dầu đang chịu áp lực từ lo ngại dư cung toàn cầu khi OPEC+ dự kiến sẽ nâng sản lượng trong thời gian tới. Đà giảm còn bị nới rộng sau khi báo cáo hàng tuần của Cơ quan Thông tin Năng lượng Mỹ (EIA) cho thấy tồn kho dầu thô và xăng tăng cao hơn dự báo.

Giá vàng tăng nhẹ 0.08% duy trì quanh 3,850 USD/ounce, tiếp tục lập kỷ lục mới ở mức 3,890 USD/ounce nhờ nhu cầu trú ẩn gia tăng. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm giảm 4 điểm cơ bản xuống dưới 4.12%, rút khỏi đỉnh 3 tuần trước đó, khi thị trường đánh giá triển vọng chính sách Fed và tác động kinh tế từ việc chính phủ Mỹ chính thức đóng cửa.

Tổng quan các ngành

Bản đồ nhiệt thị trường chứng khoán hôm nay cho thấy một sự tương phản về hiệu suất giữa các ngành. Ngành Công nghệ đang chứng kiến những biến động trái chiều. Microsoft (MSFT) giảm 1.00%, trong khi những cổ phiếu nổi bật bao gồm Palantir (PLTR) và CrowdStrike (CRWD) với mức tăng lần lượt là 1.30% và 1.14%. Trong khi đó, ngành Bán dẫn hiển thị những thay đổi đa dạng, với Micron (MU) tăng vọt 4.73% và Intel (INTC) tăng 1.28%.

Ngược lại, các ngành Hàng tiêu dùng Chu kỳ và Dịch vụ Truyền thông cho thấy những tổn thất đáng kể, với Tesla (TSLA) là một ngoại lệ khi tăng 1.96%. Google (GOOG) và Meta (META) đang trong sắc đỏ, giảm lần lượt 0.92% và 2.56%.

Tâm trạng và xu hướng thị trường

Không khí chung của thị trường cho thấy sự thận trọng gia tăng trong giới đầu tư. Sự biến động rộng rãi trong ngành Công nghệ ngụ ý một sự thay đổi tiềm năng trong tâm lý, có thể bị ảnh hưởng bởi các báo cáo thu nhập gần đây hoặc các dự báo kinh tế. Trong khi đó, hiệu suất mạnh mẽ trong ngành Chăm sóc sức khỏe cho thấy sự luân chuyển của nhà đầu tư sang các tài sản phòng thủ.

Các nhà đầu tư dường như đang phải đối mặt với một loạt các chỉ số kinh tế hỗn hợp dẫn đến hiệu suất ngành đa dạng. Sự nhiệt tình trong ngành chăm sóc sức khỏe, được đánh dấu bởi Eli Lilly (LLY) tăng vọt 4.76%, cho thấy một sự tìm đến nơi trú ẩn an toàn của các nhà đầu tư.

Dữ liệu tồn kho dầu thô hàng tuần của EIA

Tồn kho dầu thô: +1,792,000 thùng (Dự kiến: +1,048,000 thùng, Tuần trước: -607,000 thùng)

Tồn kho xăng: +4,125,000 thùng (Dự kiến: +3,450,000 thùng)

Tồn kho sản phẩm chưng cất: +578,000 thùng (Dự kiến: +1,716,000 thùng)

Tỷ lệ sử dụng nhà máy lọc dầu: -1.6% (Dự kiến: -0.7%)

Dữ liệu tư nhân từ API công bố cuối ngày hôm qua:

Dầu thô: -3,674,000 thùng

Xăng: +1,300,000 thùng

Sản phẩm chưng cất: +3,003,000 thùng

Trước khi dữ liệu này được công bố, giá dầu thô WTI đã giảm 51 cent xuống còn 61.87 USD

Chỉ số Euro Stoxx đã vượt đỉnh mọi thời đại với việc giá vượt qua đỉnh tháng 3 tại 5563.90.

Trong khi Euro Stoxx đang tạo đỉnh mới, các chỉ số chứng khoán Mỹ lại không mấy khả quan hôm nay.

Đang có một sự luân chuyển của dòng tiền khi thị trường phản ứng tiêu cực với việc chính phủ đóng cửa và cả dữ liệu yếu hơn dự kiến, đặc biệt là ADP. Chỉ số ISM Sản xuất mặc dù cao hơn một chút so với kỳ vọng nhưng vẫn dưới mức 50.

Chỉ số PMI sản xuất Canada từ S&P Global

Tháng 9: 47.7

Tháng trước: 48.3

Cả sản lượng và đơn đặt hàng mới đều giảm trong tháng 9, và với tốc độ nhanh hơn so với tháng 8.

Việc thiếu các đơn đặt hàng mới nói chung và cắt giảm sản xuất có nghĩa là các công ty thường chọn không thay thế những người nghỉ việc tại nhà máy của họ. Một số công ty cũng báo cáo tình trạng sa thải bắt buộc.

Đồng USD đã giảm sau khi khảo sát việc làm tư nhân từ ADP tiết lộ rằng Mỹ đã mất 54,000 việc làm trong tháng 9. Báo cáo tháng 8 cũng được điều chỉnh thành -3,000 từ +54,000.

Báo cáo ADP đã báo hiệu sự yếu đi trong nhiều tháng nhưng dữ liệu chính thức của chính phủ đã không bắt kịp cho đến khi có những điều chỉnh lớn trong hai tháng qua. Phiên bản này có khả năng sẽ có thêm ý nghĩa đặc biệt khi chính phủ Mỹ đóng cửa. Trừ khi điều đó được giải quyết nhanh chóng, báo cáo bảng lương phi nông nghiệp của ngày thứ Sáu sẽ không được công bố. Cuộc họp tiếp theo của Fed là vào ngày 29 tháng 10 và sẽ không có báo cáo việc làm nào trước đó.

Phản ứng tức thời của đồng USD là giảm khoảng 50 pip sau tin. Tuy vậy hiện USD/JPY đã phục hồi trở lại. Thị trường có thể đang tập trung nhiều hơn vào các tin tức liên quan tới việc việc chính phủ đóng cửa, nhưng nhiều khả năng dữ liệu kinh tế cuối cùng sẽ chiến thắng. Có một xu hướng rõ ràng hướng tới sự suy yếu của nền kinh tế và Fed có đủ khả năng để cắt giảm lãi suất.

Trong bối cảnh chính phủ Mỹ đứng trước nguy cơ đóng cửa, câu hỏi lớn đặt ra là dữ liệu kinh tế sẽ bị trì hoãn bao lâu.

Kinh nghiệm từ đợt đóng cửa năm 2018/19 cho thấy báo cáo việc làm và lạm phát thường chậm khoảng hai tuần, trong khi các số liệu phức tạp hơn như GDP quý, bán lẻ hay chi tiêu tiêu dùng có thể bị lùi đến một tháng do quy trình thu thập và xử lý dữ liệu khác nhau.

Lần này, Bộ Lao động đã khẳng định Cục Thống kê Lao động (BLS) sẽ dừng toàn bộ hoạt động trong thời gian chính phủ không được cấp ngân sách, đồng nghĩa với việc không có bất kỳ dữ liệu nào được công bố và trang web cũng không được cập nhật.

Cơ quan này cảnh báo các báo cáo sẽ “nhiều khả năng bị trì hoãn nếu tình trạng gián đoạn kéo dài”, trong đó có cả báo cáo CPI dự kiến vào ngày 15/10, trong khi báo cáo việc làm phi nông nghiệp vào cuối tuần này gần như chắc chắn sẽ bị hoãn.

Nasdaq hiện giao dịch quanh 24,720 với xu hướng nghiêng về giảm khi chưa vượt qua ngưỡng 24,760, do đó giới phân tích cho rằng các cơ hội bán sẽ an toàn hơn nếu chờ giá hồi về vùng 24,745–24,755 hoặc thất bại tại 24,760 trước khi mở vị thế.

Các mục tiêu chốt lời lần lượt nằm tại 24,731, 24,704, 24,671 và 24,606, với lưu ý nên đưa dừng lỗ về điểm vào sau khi đạt mục tiêu thứ hai để quản trị rủi ro.

Ngược lại, nếu thị trường bứt phá và duy trì trên 24,815, xu hướng sẽ đảo chiều sang tăng nhưng biên lợi nhuận khá hẹp, với các mốc chốt lời ngắn hạn tại 24,837, 24,862 và 24,890.

Một kịch bản đáng chú ý khác là nếu Nasdaq rơi xuống vùng 24,400 nhưng nhanh chóng hồi phục và giành lại 24,410, đây có thể là tín hiệu đảo chiều tăng mạnh, mở ra dư địa tiến tới 24,440, 24,515, 24,557 và 24,592, thậm chí xa hơn về mốc tâm lý 25,000 nếu động lực bứt phá được duy trì.

Bitcoin hiện đang giao dịch quanh mức 117,140 USD, tăng 1.7% so với ngày trước, với quan điểm trung lập cho tới khi xuất hiện tín hiệu rõ ràng.

Theo hệ thống tradeCompass, thị trường có hai kịch bản chính: giảm giá nếu giá trước hết tăng lên 117,650 USD rồi quay lại dưới 117,150 USD và giữ vững, khi đó mục tiêu lần lượt là 116,530 – 116,090 – 115,425 – 114,100 USD; hoặc tăng giá nếu giá rơi xuống 113,000 USD rồi phục hồi trở lại trên 113,070 USD, với mục tiêu hướng tới 113,475 – 113,965 – 114,500 – 116,000 – 117,400 – 118,700 USD.

Quy tắc dừng lỗ (stop loss) được đặt ngay ngoài ngưỡng kích hoạt với một khoảng đệm nhỏ và sau khi đạt mục tiêu thứ hai sẽ đưa về điểm hòa vốn để hạn chế rủi ro. Bối cảnh bên ngoài cũng tác động không nhỏ: ECB đang siết chặt stablecoin và thúc đẩy kế hoạch euro kỹ thuật số, có thể làm thay đổi dòng thanh khoản đối với BTC/ETH tại châu Âu, trong khi Bitcoin dù vừa xây nền giá trên đỉnh tháng 1 sau cú bật mạnh gần 3% hôm 29/9 nhưng vẫn thiếu chất xúc tác rõ ràng và mối liên kết với Nasdaq đã suy yếu so với các chu kỳ trước.

Lạm phát tại Eurozone trong tháng 9 ghi nhận mức tăng 2.2% so với cùng kỳ, đúng như dự báo của thị trường và cao hơn mức 2.0% của tháng trước. Lạm phát cơ bản – thước đo quan trọng loại trừ giá năng lượng và thực phẩm – tiếp tục duy trì ở mức 2.3% năm thứ năm liên tiếp, phản ánh xu hướng giá cả vẫn dai dẳng.

Trong các thành phần, lạm phát dịch vụ vẫn là yếu tố “cứng đầu” khi đạt 3.2%, trong khi lạm phát thực phẩm hạ nhẹ xuống 3.0%. Diễn biến này cho thấy Ngân hàng Trung ương châu Âu (ECB) vẫn còn nhiều việc phải làm để đưa lạm phát về mục tiêu gần 2%.

Giá vàng điều chỉnh về 3,884 USD/oz sau khi lập đỉnh mới trên mức 3,890 USD/oz

Ông cảnh báo rằng những thách thức trong chính sách tài khóa có thể khiến lợi suất tăng.

Thực chất, ông chỉ lặp lại những gì đã phát biểu hôm qua. Phần lớn các nhà hoạch định chính sách của ECB hiện đang theo dõi diễn biến kinh tế và lạm phát, và nhiều người đã nhấn mạnh rằng những sai lệch nhỏ, ngắn hạn so với mục tiêu 2% sẽ không dẫn đến phản ứng chính sách.

Bà Mann, thành viên có quan điểm “hawkish” nhất của Ngân hàng Trung ương Anh (BoE), cho biết rủi ro lạm phát kéo dài đang diễn ra, đồng thời nhấn mạnh cần cân bằng giữa lạm phát và hoạt động kinh tế. Bà cho rằng nên đặt trọng tâm nhiều hơn vào nguy cơ lạm phát dai dẳng, và việc giữ nguyên lãi suất ở thời điểm hiện tại là phù hợp.

Theo bà, kỳ vọng lạm phát đang có xu hướng gia tăng và mức lạm phát vẫn ở trên ngưỡng mục tiêu trong thời gian dài. Các vấn đề từ phía cung của nền kinh tế tiếp tục gây khó khăn, trong khi bức tranh thuế quan còn nhiều biến động. Yếu tố trong nước, đặc biệt là việc tăng thuế và lương tối thiểu, đang được chuyển hóa vào giá cả.

Mann cũng lưu ý rằng tác động lan tỏa từ thị trường tài chính có thể chi phối chính sách tiền tệ. Mặc dù không tính đến việc tăng lãi suất, bà tỏ ra chưa thoải mái với việc cắt giảm thêm cho đến khi có bằng chứng rõ ràng hơn rằng lạm phát đang trở lại mục tiêu.

Vàng tiếp tục lập đỉnh trên mức 3,880 USD/ounce nhờ lực mua bắt đáy mạnh mẽ, bất chấp những nhịp điều chỉnh ngắn hạn. Xu hướng dài hạn vẫn được hỗ trợ bởi các yếu tố cơ bản ổn định, hứa hẹn duy trì sức hút đến cuối năm.

Thật khó để kìm hãm đà tăng của vàng. Kim loại quý này một lần nữa chứng kiến dòng tiền mua vào khi giá giảm trong phiên hôm qua, sau khi có thời điểm rơi xuống dưới 3,800 USD. Lực mua xuất hiện trong phiên Mỹ, và hiện tại giá vàng đang được giữ vững gần mức đỉnh khi bước sang ngày mới.

Bước sang tháng 10, vàng thường có diễn biến cân bằng. Trong hai thập kỷ qua, vàng có 11 lần tăng và 9 lần giảm trong tháng này. Tuy vậy, mức tăng thường mạnh hơn, mang lại hiệu suất trung bình tháng khoảng +0.6%.

Năm ngoái, vàng đã có chuỗi tăng kéo dài chín tháng liên tiếp trước khi điều chỉnh trong tháng 11 và 12. Liệu năm nay vàng có lặp lại kịch bản đó, tiếp tục phá vỡ xu hướng thường niên trước khi bước vào giai đoạn “nóng” hơn vào tháng 12 và tháng 1? Hay giá sẽ hạ nhiệt trong hai tháng tới trước khi quay lại quỹ đạo thông thường?

Về yếu tố cơ bản, các động lực hỗ trợ vàng vẫn không thay đổi trong thời gian qua và được dự báo sẽ tiếp tục duy trì đến cuối năm.

Trong phiên giao dịch châu Âu, tâm điểm sẽ là báo cáo CPI sơ bộ của Khu vực đồng euro. CPI theo năm dự kiến ở mức 2.2% so với 2.0% trước đó, trong khi Core CPI theo năm được kỳ vọng giữ nguyên ở mức 2.3%. Nhắc lại rằng ECB đã kết thúc chu kỳ nới lỏng và hiện chỉ theo dõi diễn biến của kinh tế và lạm phát trong thời gian tới. Phần lớn các thành viên ECB đã khẳng định sẽ không phản ứng trước những biến động ngắn hạn hoặc nhỏ so với mục tiêu 2%. Ngoài ra, chúng ta cũng sẽ có dữ liệu PMI cuối cùng của nhiều nền kinh tế trong Eurozone và Anh, nhưng nhiều khả năng sẽ không tác động lớn đến thị trường.

Trong phiên Mỹ, trọng tâm sẽ là báo cáo việc làm ADP và chỉ số PMI sản xuất ISM. Chính phủ Mỹ đã chính thức đóng cửa cách đây vài giờ và nếu tình trạng này kéo dài sang hết thứ Sáu, thị trường sẽ không có số liệu Đơn xin trợ cấp thất nghiệp ngày mai cũng như báo cáo Bảng lương phi nông nghiệp (NFP) vào thứ Sáu. Các dữ liệu do chính phủ công bố sẽ bị hoãn cho tới khi có nguồn tài trợ trở lại. Tuy nhiên, dữ liệu tư nhân vẫn sẽ được phát hành, vì vậy báo cáo ADP có thể trở nên quan trọng hơn lúc này. Dự báo ADP cho thấy có thêm 50,000 việc làm trong tháng 9 so với 54,000 trong tháng 8.

Chỉ số PMI sản xuất ISM của Mỹ được dự báo đạt 49.0 so với mức 48.7 trước đó. PMI sản xuất toàn cầu của S&P trong tháng 9 đã giảm nhẹ và các bình luận đi kèm khá tiêu cực. Những điểm chính được nhấn mạnh là “các công ty đã cắt giảm tuyển dụng trong tháng 9” và “điều kiện nhu cầu suy yếu ngày càng rõ rệt, làm giảm sức mạnh định giá”. Giờ đây, thị trường sẽ chờ xem liệu ISM có phản ánh bức tranh tương tự hay không.

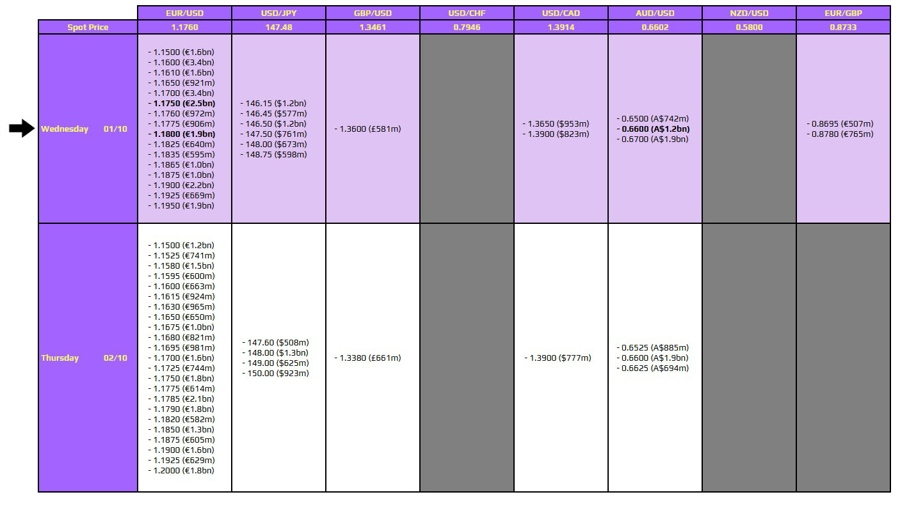

Có một số hợp đồng đáo hạn đáng chú ý trong phiên hôm nay:

EUR/USD:

AUD/USD:

DXY giảm xuống mức 97.69 sau khi Chính phủ Mỹ đóng cửa do Quốc hội không thông qua dự luật ngân sách

Thị trường hôm nay chịu ảnh hưởng từ kỳ nghỉ Lễ Vàng tại Trung Quốc, với các sàn Thượng Hải đóng cửa đến 8/10; Hồng Kông cũng nghỉ giao dịch.

Ngoại hối:

Hàng hóa: Vàng tiếp tục lập đỉnh mới, củng cố nhu cầu trú ẩn.

Quan chức Fed: Chủ tịch Fed Dallas, Lorie Logan, cảnh báo kỳ vọng lạm phát “không thể coi là chắc chắn” và có thể cần thêm sự suy yếu trên thị trường lao động để đưa lạm phát về 2%. Bà lưu ý lạm phát dịch vụ (ngoại trừ nhà ở) có thể lên tới 2.4% nếu loại bỏ yếu tố thuế quan, trong khi tiêu dùng và đầu tư vẫn kiên cường. Logan nhấn mạnh Fed cần thận trọng với các đợt cắt giảm tiếp theo, nhưng không tiết lộ rõ mức “trung lập” có thể dừng ở đâu.

Chứng khoán khu vực: