Good morning from Dubaotiente. Tổng hợp thị trường 03.11: Chỉ số DXY duy trì đà tăng; Vàng đi ngang khi nhà đầu tư chờ đợi công bố dữ liệu việc làm tại Mỹ

Chỉ số DXY duy trì quanh mức cao nhất trong ba tháng, khoảng 99.9 vào thứ Hai, khi giới giao dịch chờ đợi loạt dữ liệu khu vực tư nhân trong tuần này – dự kiến sẽ mang lại thêm tín hiệu về thị trường lao động và triển vọng kinh tế Mỹ, trong bối cảnh chính phủ bước sang tháng thứ hai đóng cửa mà chưa có dấu hiệu kết thúc. Chỉ số PMI sản xuất ISM mới nhất cho thấy lĩnh vực sản xuất Mỹ suy giảm mạnh hơn dự kiến và áp lực giá hạ nhiệt. Nhà đầu tư hiện tập trung theo dõi báo cáo việc làm ADP và dữ liệu mới nhất để tìm thêm manh mối về xu hướng lao động.

- Chỉ số DXY +0.08%

- EUR/USD -0.15%

- GBP/USD -0.13%

- USD/JPY +0.12%

- AUD/USD -0.12%

- NZD/USD -0.31%

- USD/CAD +0.31%

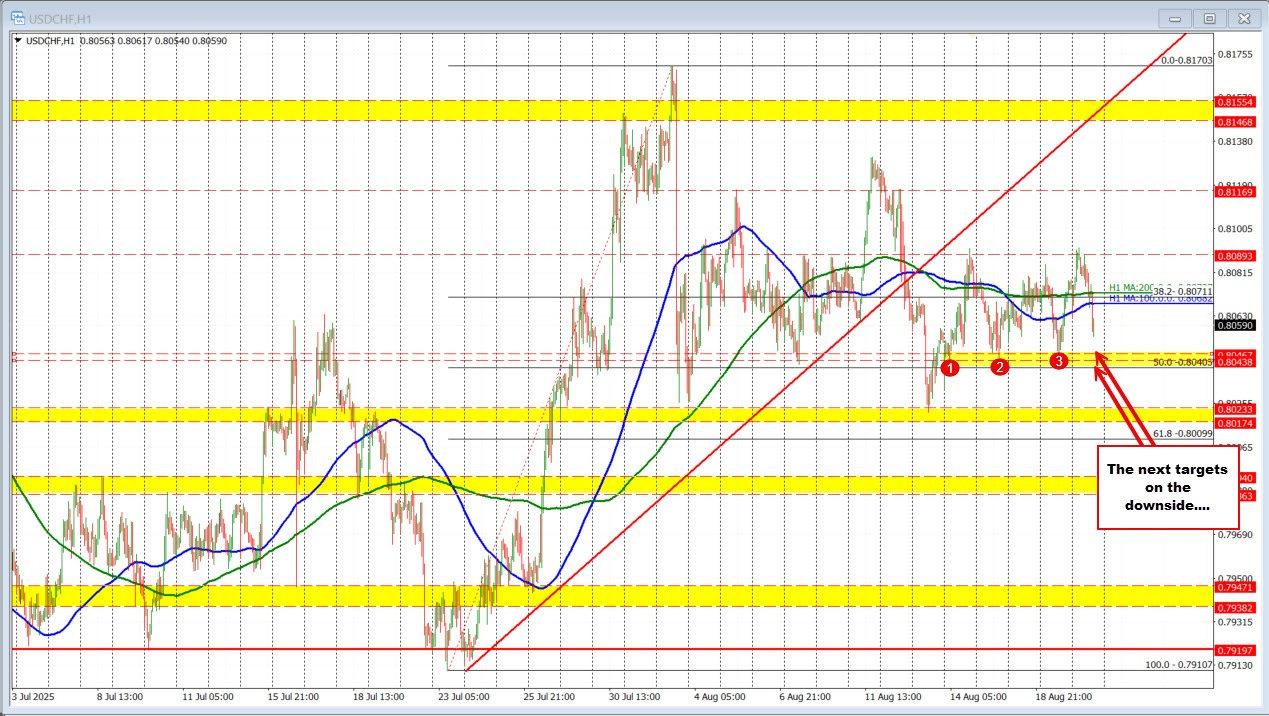

- USD/CHF: +0.46%

Thị trường chứng khoán Mỹ mở đầu tháng 11 đầy khởi sắc, khi loạt thỏa thuận về trí tuệ nhân tạo thúc đẩy nhóm cổ phiếu vốn hóa lớn như Amazon và Nvidia. Amazon đạt mức cao kỷ lục sau khi ký hợp đồng 38 tỷ USD cung cấp dịch vụ điện toán đám mây cho OpenAI, giúp hãng này tiếp cận bộ xử lý đồ họa của Nvidia. Cổ phiếu Nvidia tăng 2.5% sau khi Tổng thống Trump tuyên bố các chip tiên tiến nhất của hãng sẽ chỉ dành cho doanh nghiệp Mỹ, còn Microsoft nhận giấy phép xuất khẩu để sử dụng chip tại trung tâm dữ liệu ở UAE. Lạc quan về AI tiếp tục thúc đẩy thị trường lên mức kỷ lục, với S&P 500 và Nasdaq nối dài chuỗi tháng tăng mạnh nhất trong nhiều năm.

- Dow Jones -0.48%

- S&P 500 +0.17%

- Nasdaq Composite +0.46%

Brent tăng 0.35% giao dịch quanh mức 64.7 USD/thùng trong khi WTI giảm 0.6% xuống 60.9 USD/thùng vào thứ Hai, dao động nhẹ khi giới đầu tư đánh giá quyết định của OPEC+ tạm dừng việc tăng sản lượng trong quý tới, giữa bối cảnh nhu cầu được dự báo chậm lại và nguy cơ dư cung gia tăng. Liên minh cho biết động thái này phản ánh yếu tố mùa vụ thông thường, dù nhiều nhà phân tích dự báo tình trạng dư cung có thể xảy ra trong năm 2026 khi cả các nước OPEC và ngoài OPEC đều gia tăng sản lượng.

Vàng giao ngay tăng 0.2%, duy trì trên 4,000 USD/ounce khi nhà đầu tư chờ dữ liệu việc làm tư nhân Mỹ để đánh giá khả năng Fed cắt giảm lãi suất thêm trong năm nay. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm giảm nhẹ về 4.1% nhưng vẫn gần mức cao nhất ba tuần, khi thị trường đánh giá khả năng định hướng chính sách tiền tệ của Fed trong thời gian tới.

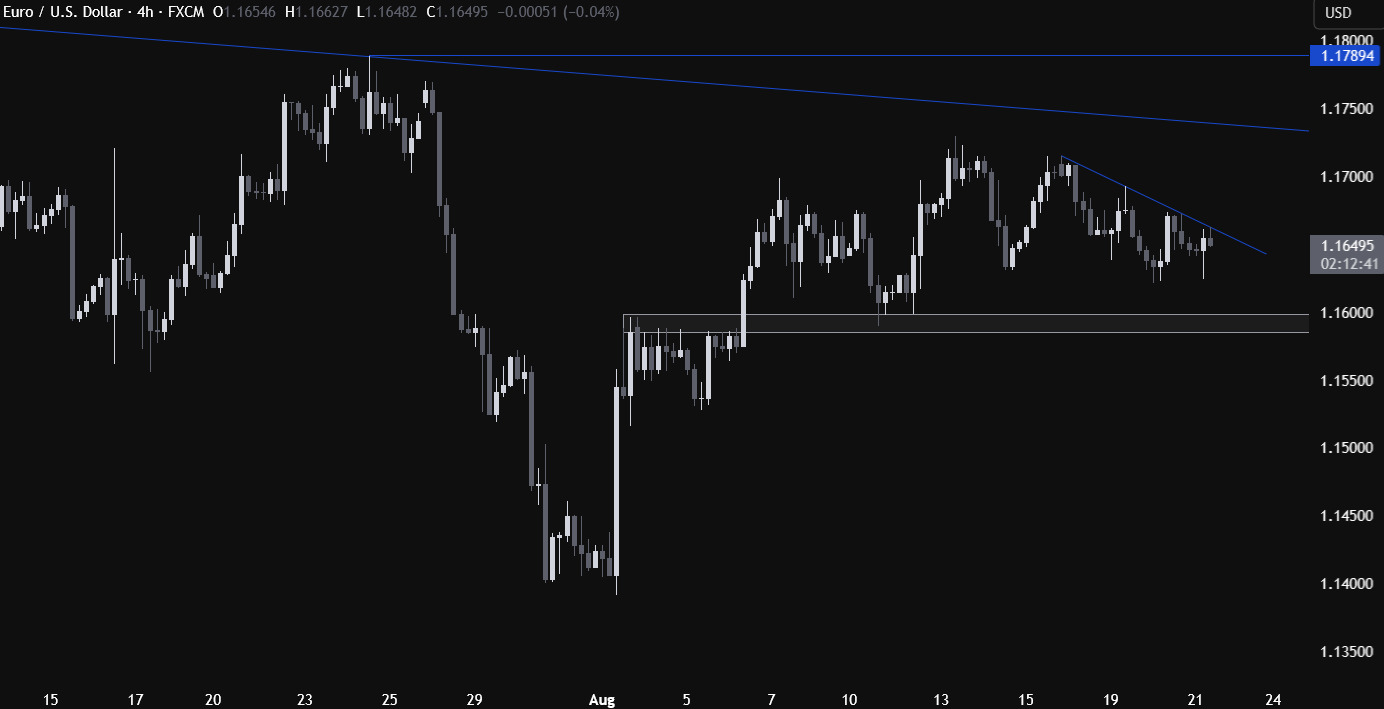

Chỉ số DXY chịu áp lực giảm sau khi rút khỏi mức cao nhất 1 tuần và quay đầu đi xuống bởi lo ngại rủi ro chính trị cũng như tính độc lập của Fed. Nguyên nhân xuất phát từ việc Tổng thống Donald Trump kêu gọi Thống đốc Fed Lisa Cook từ chức trong bối cảnh bà đang bị điều tra liên quan đến hai khoản thế chấp cá nhân. Đà giảm tiếp tục khi biên bản cuộc họp tháng 7 của Fed cho thấy các nhà hoạch định chính sách vẫn lo ngại về lạm phát nhiều hơn so với sự yếu kém của thị trường lao động, trong bối cảnh tranh cãi về thuế quan tiếp tục khoét sâu những bất đồng trong nội bộ, khiến giới đầu tư giữ tâm thế thận trọng trước thềm bài phát biểu của Chủ tịch Jerome Powell tại hội nghị Jackson Hole vào thứ Sáu. Trước đó, đồng bạc xanh đã tăng giá khi EUR/USD rơi xuống mức thấp nhất 1 tuần sau phát biểu của Chủ tịch ECB Christine Lagarde rằng tăng trưởng của khu vực Eurozone đang chậm lại. Trên thị trường tiền tệ, đồng đô la New Zealand (NZD) lao dốc sau khi ngân hàng trung ương hạ lãi suất điều hành thêm 0.25 điểm phần trăm xuống 3.0% như dự kiến, song tiết lộ hội đồng cũng đã cân nhắc khả năng cắt giảm tới 0.5 điểm phần trăm.

Chỉ số DXY chịu áp lực giảm sau khi rút khỏi mức cao nhất 1 tuần và quay đầu đi xuống bởi lo ngại rủi ro chính trị cũng như tính độc lập của Fed. Nguyên nhân xuất phát từ việc Tổng thống Donald Trump kêu gọi Thống đốc Fed Lisa Cook từ chức trong bối cảnh bà đang bị điều tra liên quan đến hai khoản thế chấp cá nhân. Đà giảm tiếp tục khi biên bản cuộc họp tháng 7 của Fed cho thấy các nhà hoạch định chính sách vẫn lo ngại về lạm phát nhiều hơn so với sự yếu kém của thị trường lao động, trong bối cảnh tranh cãi về thuế quan tiếp tục khoét sâu những bất đồng trong nội bộ, khiến giới đầu tư giữ tâm thế thận trọng trước thềm bài phát biểu của Chủ tịch Jerome Powell tại hội nghị Jackson Hole vào thứ Sáu. Trước đó, đồng bạc xanh đã tăng giá khi EUR/USD rơi xuống mức thấp nhất 1 tuần sau phát biểu của Chủ tịch ECB Christine Lagarde rằng tăng trưởng của khu vực Eurozone đang chậm lại. Trên thị trường tiền tệ, đồng đô la New Zealand (NZD) lao dốc sau khi ngân hàng trung ương hạ lãi suất điều hành thêm 0.25 điểm phần trăm xuống 3.0% như dự kiến, song tiết lộ hội đồng cũng đã cân nhắc khả năng cắt giảm tới 0.5 điểm phần trăm.