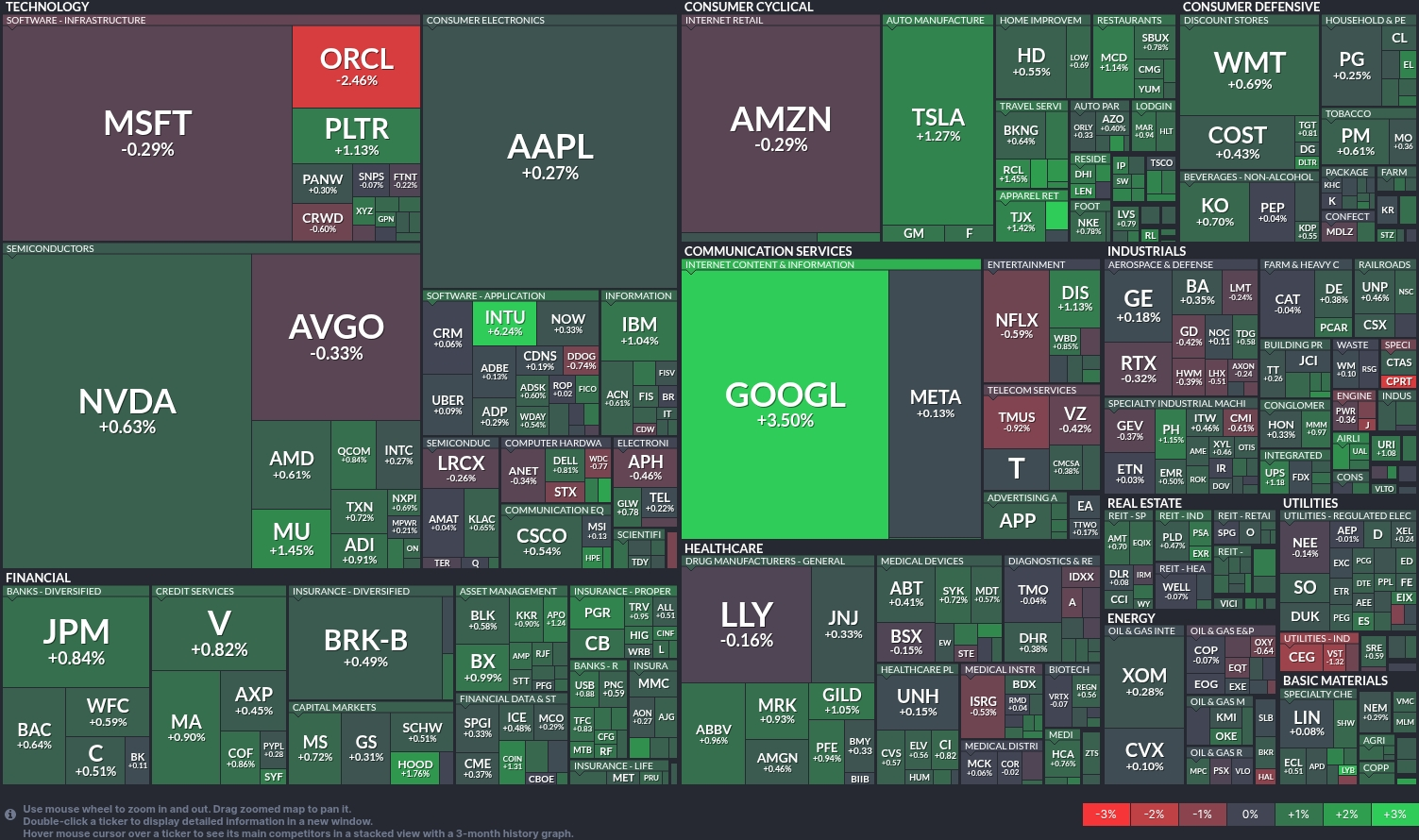

Tổng quan các Ngành

Bản đồ nhiệt thị trường hôm nay vẽ nên một bức tranh sôi động cho ngành công nghệ, đặc biệt là nhóm bán dẫn, nơi các cổ phiếu ghi nhận mức tăng đáng kể. Dẫn đầu đà tăng là Nvidia (NVDA) với mức tăng ấn tượng 4.49%, theo sát là Avago (AVGO) ở mức 4.26% và AMD tăng 3.33%. Xu hướng tăng này báo hiệu sự quan tâm trở lại của nhà đầu tư đối với cổ phiếu bán dẫn, có khả năng được thúc đẩy bởi các dự báo lợi nhuận lạc quan và nhu cầu chip gia tăng trên nhiều ngành công nghiệp.

Trong khi đó, ngành điện tử tiêu dùng cũng tỏa sáng, với Apple (AAPL) ghi nhận mức tăng vững chắc 1.83%. Hiệu suất này phản ánh niềm tin bền vững vào công nghệ và điện tử tiêu dùng, nhiều khả năng được củng cố bởi dữ liệu nhu cầu tiêu dùng tích cực và các dự báo doanh số mạnh mẽ.

Ở nhóm hàng tiêu dùng không thiết yếu, Amazon (AMZN) tiếp tục quỹ đạo đi lên, tăng 1.31%. Sự kiên cường của các cổ phiếu bán lẻ cho thấy tâm lý thị trường mạnh mẽ đối với khả năng chi tiêu của người tiêu dùng khi chúng ta đang tiến gần hơn đến mùa lễ hội.

Tâm lý và Xu hướng Thị trường

Tâm trạng chung của thị trường hôm nay là lạc quan một cách thận trọng. Những chuyển động tích cực ở các cổ phiếu công nghệ lớn báo hiệu niềm tin của nhà đầu tư vào khả năng phục hồi của ngành công nghệ sau những trở ngại gần đây. Một yếu tố cơ bản có thể là những tiến triển trong việc giải quyết các vấn đề chuỗi cung ứng vốn đã gây khó khăn cho ngành bán dẫn.

Thêm vào đó, ngành dịch vụ truyền thông cũng trải qua một ngày giao dịch khởi sắc, với Google (GOOGL) dẫn đầu đà tăng 2.63%. Điều này cho thấy xu hướng tăng tiếp tục ở các khoản đầu tư tập trung vào công nghệ, có thể do điều kiện thị trường thuận lợi và chi tiêu quảng cáo kỹ thuật số gia tăng.

Khuyến nghị Chiến lược

Với động lực thị trường hiện tại, các nhà đầu tư và giao dịch viên có thể cân nhắc tái cơ cấu danh mục đầu tư để tận dụng sự bùng nổ của cổ phiếu bán dẫn và công nghệ. Nhu cầu ngày càng tăng trong các lĩnh vực này có thể mang lại cơ hội tăng trưởng sinh lời. Đồng thời, việc duy trì một danh mục đầu tư đa dạng, bao gồm cả những cổ phiếu có hiệu suất tốt trong ngành tiêu dùng không thiết yếu như Amazon, có thể giúp phòng ngừa biến động tiềm tàng của từng ngành riêng biệt.

Nhà đầu tư nên theo dõi sát sao các báo cáo lợi nhuận công nghệ sắp tới và bất kỳ sự kiện địa chính trị nào ảnh hưởng đến chuỗi cung ứng. Những yếu tố này có thể gây ra thêm biến động, nhưng cũng mang lại cơ hội mua vào cho các nhà đầu tư sành sỏi.