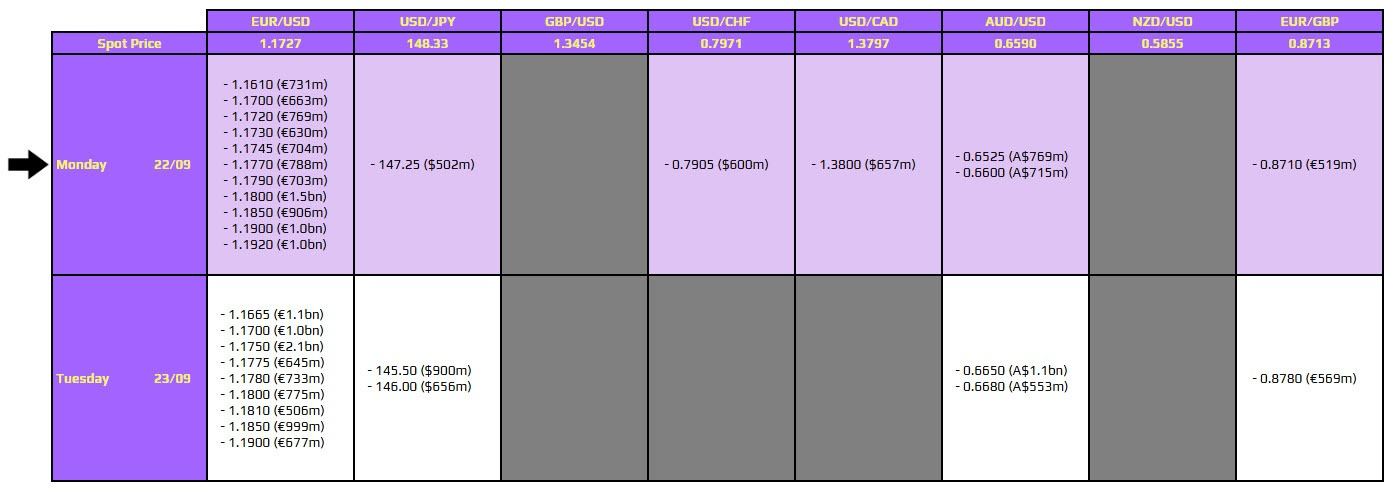

Trong tuần qua, thị trường tiền tệ toàn cầu chứng kiến nhiều biến động rõ rệt theo từng giai đoạn, xoay quanh tâm điểm chính sách của Cục Dự trữ Liên bang Mỹ (Fed) cùng các ngân hàng trung ương lớn khác. Đầu tuần, đồng USD trượt xuống mức thấp nhất kể từ tháng 7, khi nhà đầu tư gần như chắc chắn rằng Fed sẽ hạ lãi suất 25 điểm cơ bản tại cuộc họp FOMC, trong khi Tổng thống Trump không ngừng kêu gọi các bước đi mạnh tay hơn và thị trường song song theo dõi động thái của BoE và BoJ. Sự suy yếu này càng rõ nét khi chỉ số DXY giảm mạnh, dù sau đó đà rơi phần nào chững lại nhờ dữ liệu bán lẻ và sản xuất công nghiệp của Mỹ bất ngờ tích cực, qua đó tạo lực đỡ cho đồng bạc xanh. Sang giữa tuần, sau khi Fed chính thức hạ lãi suất như dự báo nhưng đồng thời phát tín hiệu sẽ chỉ nới lỏng dần dần, USD ban đầu lao dốc xuống đáy 3 năm rưỡi rồi nhanh chóng phục hồi, bởi Chủ tịch Powell nhấn mạnh đây chỉ là bước đi quản trị rủi ro chứ không phải sự khởi đầu cho một chu kỳ cắt giảm quyết liệt. Cùng thời điểm, việc BoC hạ lãi suất lần đầu sau nửa năm khiến CAD suy yếu, trong khi thị trường tiếp tục cân nhắc chênh lệch chính sách giữa các ngân hàng trung ương lớn. Tới cuối tuần, đà phục hồi của USD được củng cố khi loạt dữ liệu khả quan – từ đơn xin trợ cấp thất nghiệp giảm mạnh đến khảo sát Fed Philadelphia tăng vọt – buộc giới đầu tư đánh giá lại rằng dư địa cho nới lỏng mạnh tay đã thu hẹp. Chỉ số DXY vì vậy khép tuần gần như đi ngang, bất chấp biến động mạnh từng ngày, trong khi bảng Anh bị áp lực bởi rủi ro tài khóa và đồng yên gây bất ngờ khi BoJ có dấu hiệu chia rẽ nội bộ, làm dấy lên đồn đoán về khả năng tăng lãi suất sớm hơn dự kiến.

- Chỉ số DXY +0.1%

- EUR/USD +0.09%

- GBP/USD -0.81%

- USD/JPY +0.51%

- AUD/USD -0.84%

- NZD/USD -1.93%

- USD/CAD -0.44%

- USD/CHF: -0.22%

Tuần qua, thị trường chứng khoán toàn cầu biến động giằng co nhưng khép lại với xu hướng tăng, nhờ nhóm công nghệ dẫn dắt và kỳ vọng chính sách tiền tệ nới lỏng. Đầu tuần, chứng khoán Mỹ bật tăng, S&P 500 và Nasdaq liên tục lập đỉnh mới khi giới đầu tư đặt cược Fed sẽ hạ lãi suất, đồng thời kỳ vọng vào tiến triển trong quan hệ kinh tế Mỹ–Trung. Sau khi Fed chính thức giảm 0.25 điểm phần trăm, thị trường toàn cầu dao động trái chiều: chứng khoán Mỹ có lúc tăng nhưng nhanh chóng điều chỉnh do động thái này đã phần lớn được phản ánh từ trước, trong khi lợi suất trái phiếu đồng loạt đi xuống. Cuối tuần, tâm lý lạc quan quay trở lại khi Fed, Canada và Na Uy đồng loạt cắt giảm lãi suất, giúp các chỉ số Phố Wall tiếp tục xác lập kỷ lục mới, với nhóm công nghệ giữ vai trò trụ cột và Intel gây chú ý nhờ cú bứt phá lịch sử.

- Dow Jones +0.52%

- S&P 500 +1.12%

- Nasdaq Composite +2.5%

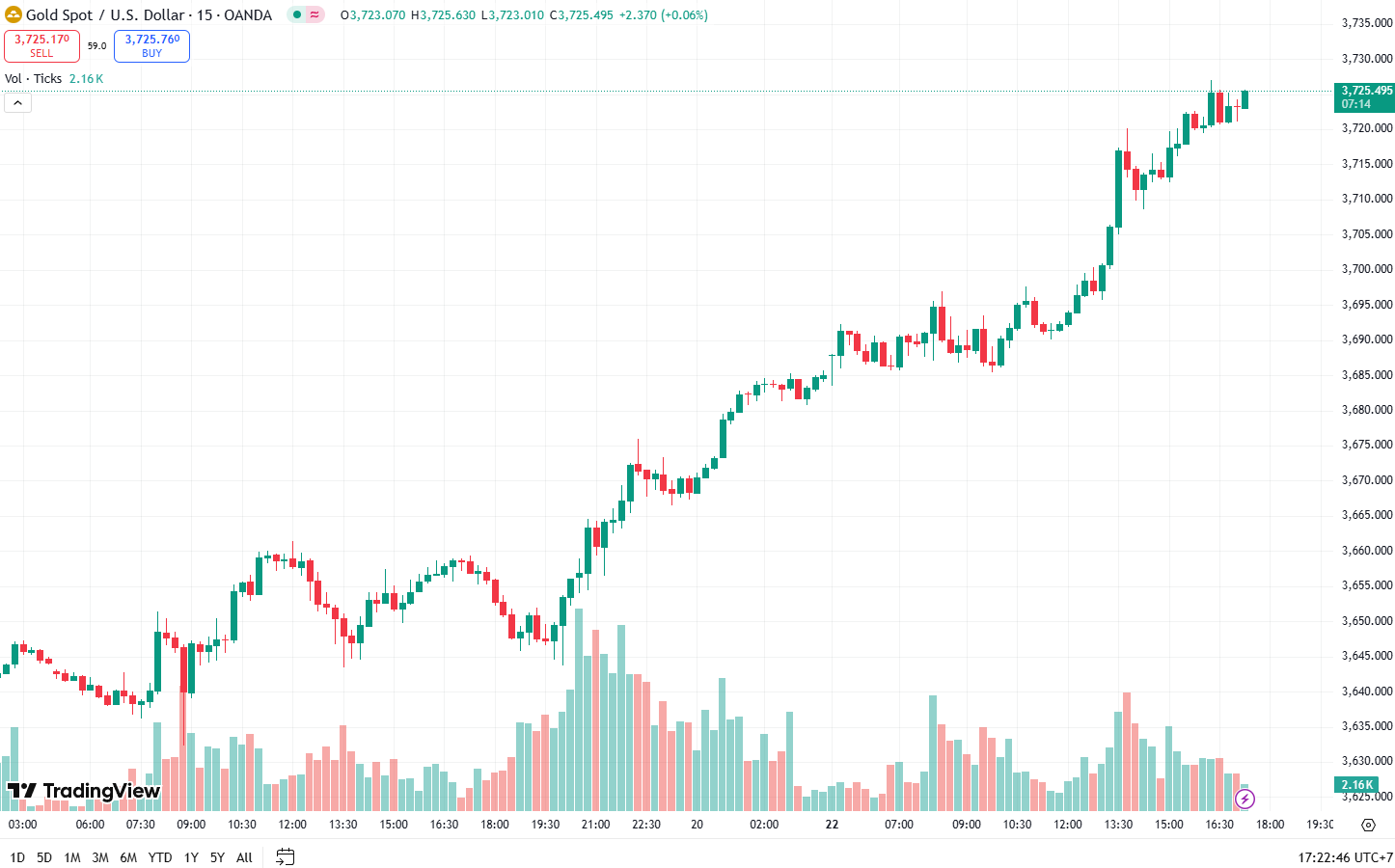

Vàng được hỗ trợ nhờ kỳ vọng nới lỏng chính sách, trong khi lợi suất trái phiếu CP kỳ hạn 10 năm tăng trở lại sau thông điệp thận trọng từ Fed cho thấy thị trường vẫn bám sát triển vọng chính sách tiền tệ Mỹ. Đầu tuần, vàng bật tăng mạnh lên vùng 3,680 USD/ounce khi thị trường kỳ vọng Fed sẽ bước vào chu kỳ nới lỏng chính sách tiền tệ và vượt mốc 3,700 USD/ounce sau khi Fed chính thức hạ lãi suất 0.25 điểm phần trăm, nhưng áp lực chốt lời khiến đà tăng chững lại. Cuối tuần, bất chấp dữ liệu kinh tế Mỹ cho thấy nền kinh tế vẫn khá vững, vàng giữ ổn định quanh 3,670–3,680 USD/ounce, đánh dấu tuần tăng thứ năm liên tiếp. Lợi suất trái phiếu CP kỳ hạn 10 năm giảm về mức thấp nhất hai tuần khi nhà đầu tư đặt cược Fed sẽ hạ lãi suất nhanh hơn. Tuy nhiên, sau quyết định cắt giảm 0.25 điểm phần trăm và thông điệp thận trọng từ Chủ tịch Powell, lợi suất đảo chiều tăng mạnh, duy trì quanh 4.1%–4.13%, khép lại tuần với mức tăng 6 điểm cơ bản so với tuần trước.

Tin tức đáng chú ý trong tuần là chủ số CPI của Úc, Nhật, cũng như chỉ số PCE và GDP tại Mỹ.