Lịch kinh tế tuần tới có gì đáng chú ý?

Tuần giao dịch mới khởi động trong không khí trầm lắng khi không có số liệu kinh tế quan trọng nào được công bố vào Thứ Hai.

Sang Thứ Ba, thị trường Mỹ sẽ tập trung vào chỉ số sản xuất khu vực Richmond và báo cáo niềm tin tiêu dùng CB – hai thước đo quan trọng phản ánh sức khỏe nền kinh tế. Dự báo cho thấy niềm tin tiêu dùng sẽ giảm nhẹ xuống 93.9 so với 94.2 trước đó, trong bối cảnh nền kinh tế Mỹ tiếp tục chịu sức ép từ tình trạng chính phủ đóng cửa và thị trường lao động suy yếu.

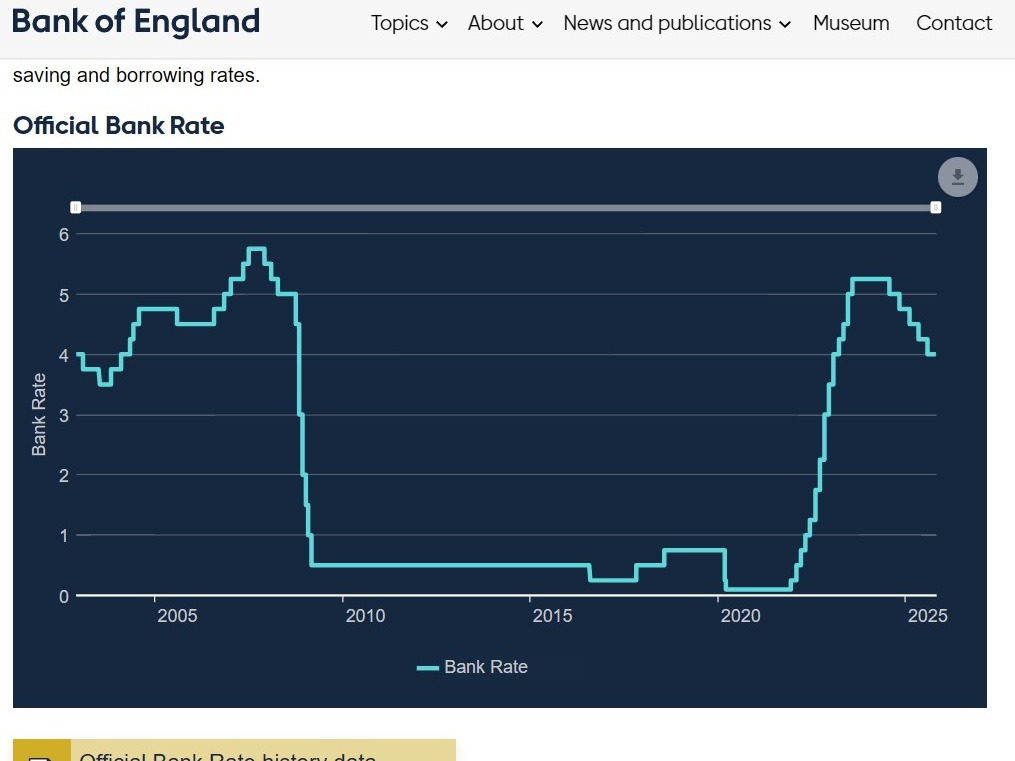

Trọng tâm của tuần này nằm ở loạt quyết định chính sách tiền tệ từ các ngân hàng trung ương lớn. Tại Úc, dữ liệu lạm phát quý 3 dự kiến tăng mạnh, với CPI tăng 1.1% q/q so với 0.7% trước đó, phản ánh áp lực lạm phát vẫn lan rộng dù giá điện giảm. Trong khi đó, BoC được kỳ vọng sẽ cắt giảm lãi suất 25 điểm cơ bản xuống 2.50% do tăng trưởng chậm lại và tỷ lệ thất nghiệp duy trì cao ở mức 7.1%. Cùng xu hướng nới lỏng, Fed cũng được dự báo hạ lãi suất 25 điểm cơ bản trong cuộc họp tuần này, khi lạm phát vẫn quanh 3% và thị trường lao động có dấu hiệu hạ nhiệt.

Chủ tịch Jerome Powell có thể phát tín hiệu rằng chính sách đang tiến gần mức trung lập, trong bối cảnh Fed cân bằng giữa kiềm chế lạm phát và hỗ trợ tăng trưởng. Ở châu Á, Ngân hàng Nhật Bản nhiều khả năng giữ nguyên lãi suất ở mức 0.50%, dù lạm phát vượt mục tiêu nhưng tiền lương tăng chậm khiến khả năng thắt chặt thêm chưa được củng cố.

Tại châu Âu, ECB được dự đoán tiếp tục duy trì lập trường “án binh bất động” khi GDP khu vực chỉ tăng 0.1% trong quý gần nhất và lạm phát dù còn cao nhưng đang giảm dần. Chuỗi sự kiện dày đặc từ các ngân hàng trung ương lớn, cùng dữ liệu lạm phát và tăng trưởng sắp được công bố, hứa hẹn sẽ định hình kỳ vọng chính sách toàn cầu trong những tuần cuối năm.