Lợi suất TPCP Mỹ giảm sâu sau khi chạm đỉnh kể từ tháng 7

Lợi suất TPCP Mỹ kỳ hạn 10 năm giảm 6bps xuống 4.19%, lợi suất TPCP kỳ hạn 2 năm và 5 năm cũng lần lượt giảm xuống 4.04% và 4.0%.

Lợi suất TPCP Mỹ kỳ hạn 10 năm giảm 6bps xuống 4.19%, lợi suất TPCP kỳ hạn 2 năm và 5 năm cũng lần lượt giảm xuống 4.04% và 4.0%.

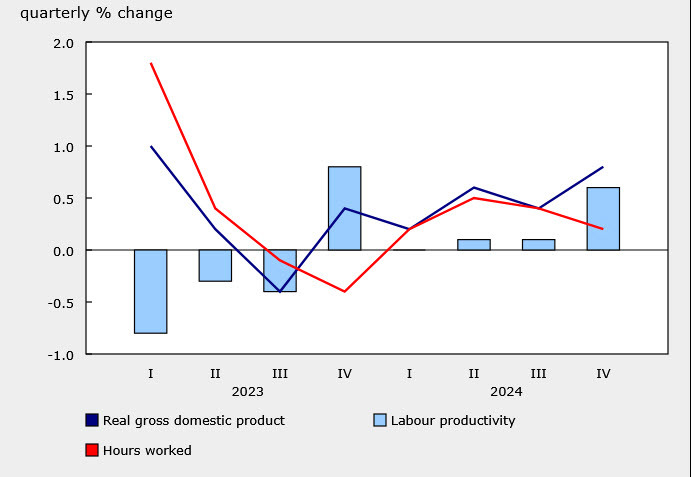

Dữ liệu năng suất lao động có ý nghĩa quan trọng trong bức tranh kinh tế tổng thể, nhưng rất khó đo lường chính xác và thường xuyên bị điều chỉnh lại, như trong quý vừa rồi.

Nela Richardson, chuyên gia kinh tế tại ADP cho biết sự không chắc chắn trong chính sách và việc người tiêu dùng thắt chặt chi tiêu có thể đã khiến các công ty cắt giảm nhân sự hoặc chậm lại trong việc tuyển dụng. Bà cho biết dữ liệu của ADP, cùng với các chỉ số kinh tế gần đây, cho thấy nhiều doanh nghiệp đang tỏ ra thận trọng khi đánh giá tình hình kinh tế trước mắt.

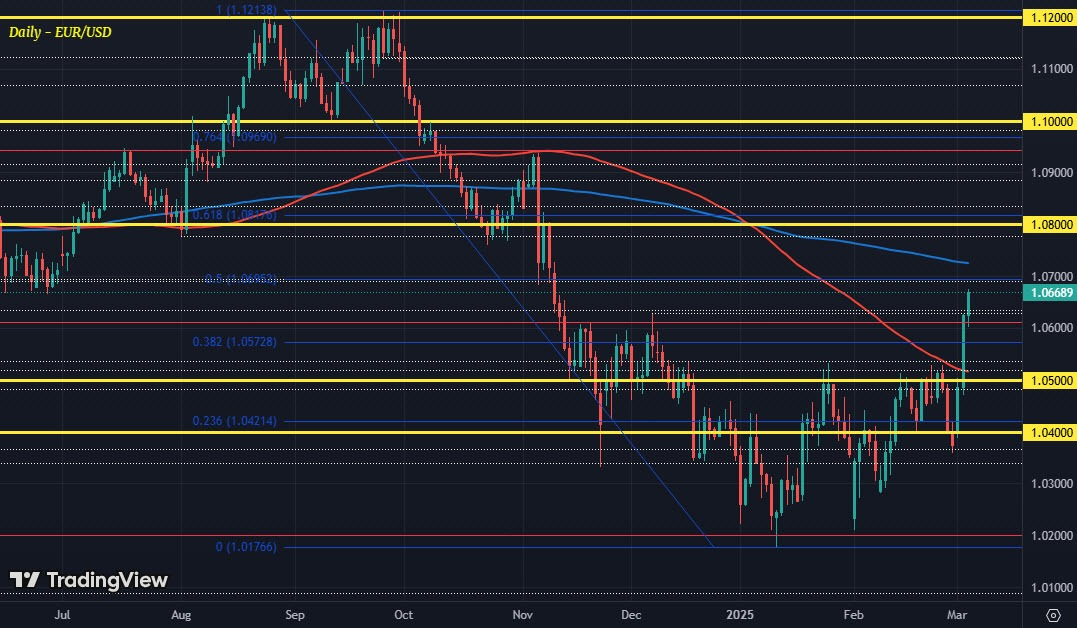

Đồng euro tiếp tục khẳng định đà tăng sau khi phá vỡ mức kháng cự ngày hôm qua, với cặp EUR/USD tăng lên vượt qua mức 1.0700; trước đó, cặp tiền này đã phá vỡ mức 1.0500 và MA 100 ngày, và hiện tại chạm đường MA 200 ngày ở 1.0725.

Tâm lý thị trường được hỗ trợ bởi thông tin từ Đức khi quốc gia này đã đạt được thỏa thuận nới lỏng quy tắc nợ công, cho phép tăng cường chi tiêu vào cơ sở hạ tầng và quốc phòng, và thậm chí còn kêu gọi EU nới lỏng các quy tắc tài khóa. Ngoài ra, chỉ số DAX của Đức cũng đang phục hồi mạnh mẽ với mức tăng hơn 3% trong ngày, bù lại những tổn thất nặng nề của phiên hôm qua; chỉ số này đã tăng 2.6% vào thứ Hai, giảm 3.5% vào hôm qua và hiện nay tăng 3.3%.

Trên thị trường FX, đồng USD suy yếu do khẩu vị rủi ro gia tăng; cặp USD/JPY giảm 0.3% xuống 149.35, trong khi GBP/USD tăng 0.3% lên 1.2830. AUD/USD cũng phục hồi từ mức thấp 0.6235 trong phiên giao dịch tại châu Á, đạt 0.6280, còn USD/CAD duy trì ổn định quanh mức 1.4400.

Giá dầu tiếp tục chịu áp lực sau quyết định của OPEC+ đầu tuần, kết hợp với lo ngại về thuế quan. Hợp đồng tương lai của Mỹ cho thấy tâm lý thị trường vẫn tích cực, mặc dù mức tăng không lạc quan như vài giờ trước, khi HĐTL S&P 500 từng tăng tới 0.9%, hiện tại chỉ tăng 0.4% trước phiên giao dịch tại Mỹ. Trong phiên tới, thị trường sẽ chú ý theo dõi những dữ liệu kinh tế quan trọng của Mỹ, bao gồm báo cáo việc làm ADP và chỉ số PMI dịch vụ từ ISM, cùng với những tiêu đề liên quan đến Trump.

Điều này gần như đã được xác nhận sau thông báo hôm qua: Đức sẽ thành lập quỹ cơ sở hạ tầng trị giá 500 tỷ EUR và một quỹ quốc phòng đặc biệt.

Hiện tại, có thông tin rằng Đức đang đề nghị EU cải cách các quy tắc tài khóa để cho phép các quốc gia thành viên tăng chi tiêu quốc phòng mà không vi phạm các quy định về ngân sách. Đây có lẽ là một thông tin ít ai ngờ tới vào đầu năm nay.

Đức vốn là trụ cột của nền kinh tế châu Âu, có sức ảnh hưởng lớn. Tuy nhiên, đề xuất này mang tính chiến lược rõ ràng nhằm phục vụ lợi ích riêng của Đức. Dù vậy, Đức cũng có tỷ lệ nợ/GDP thuộc nhóm thấp nhất trong khu vực. Vì thế, dù một số nước có thể cảm thấy Đức đang được ưu ái, thì động thái này cũng có thể mang lại lợi ích cho họ ở một mức độ nào đó.

Sau một vài tuần trầm lắng, hoạt động vay thế chấp ở Hoa Kỳ đã tăng mạnh trở lại trong tuần trước - chủ yếu được hỗ trợ bởi sự gia tăng mạnh mẽ trong hoạt động tái cấp vốn. Mặc dù vậy, chỉ số thị trường chỉ ở mức cao nhất kể từ cuối tháng 12. Việc giảm lãi suất trung bình cho khoản vay mua nhà phổ biến nhất của Hoa Kỳ xuống còn 6.73% là một yếu tố hỗ trợ.

Thị trường lao động Hoa Kỳ sẽ là tâm điểm với báo cáo ADP tối nay, được kỳ vọng sẽ cung cấp một bức tranh tổng quan về thị trường việc làm trong khu vực tư nhân. Đây thường được xem là một chỉ báo sớm về các xu hướng dự kiến trong báo cáo việc làm của Cục Thống kê Lao động (BLS) - ngay cả khi cả hai không phải lúc nào cũng cho thấy cùng một kết quả.

Việc làm rất quan trọng vì nó là một trong hai nhiệm vụ quan trọng của Fed. Khi áp lực lạm phát vẫn còn dai dẳng, sự chú ý dường như đã tạm thời chuyển sang hoạt động của thị trường lao động Hoa Kỳ sau lập trường "hawkish" của Fed tại cuộc họp ngày 28-29 tháng 1.

Trong khi đó, các nhà đầu tư tiếp tục theo dõi chặt chẽ các chính sách thương mại của Nhà Trắng và hậu quả của chúng, đặc biệt là sau khi thuế quan của Hoa Kỳ đối với hàng nhập khẩu của Canada và Mexico có hiệu lực vào ngày 4 tháng 3. Lo ngại rằng các khoản thuế này có thể thổi bùng ngọn lửa lạm phát trở lại đã khiến các quan chức Fed trở nên thận trọng hơn. Thị trường hiện kỳ vọng Fed sẽ giảm lãi suất 50 điểm cơ bản trong năm nay.

Trong bối cảnh sự hỗn loạn của thuế quan vẫn đang diễn ra, đà tăng trưởng của nền kinh tế Hoa Kỳ dường như chậm lại và áp lực giá tiêu dùng dai dẳng, báo cáo ADP - và đặc biệt là báo cáo NFP vào thứ Sáu - đã lấy lại được tầm quan trọng và có thể giúp định hình động thái tiếp theo của Fed.

Ông Tập Cận Bình cho rằng rằng "các tỉnh đã phát triển nên tích cực khám phá kinh nghiệm trong việc thúc đẩy thịnh vượng chung cho tất cả người dân trong nước". Mục tiêu thịnh vượng chung không phải là mới ở Trung Quốc nhưng chắc chắn đã trở nên nổi bật hơn dưới thời ông Tập Cận Bình làm chủ tịch. Đặc biệt, câu chuyện này ngày càng quan trọng sau đại dịch Covid.

Trong bối cảnh tình hình nhân khẩu học khó khăn của Trung Quốc, đây có thể được coi là một trong những giải pháp của ông Tập Cận Bình nhằm cố gắng xoay chuyển tình thế trong thập kỷ tới.

Xin nhắc lại, một trong những mục tiêu chính của thịnh vượng chung là thu hẹp khoảng cách thu nhập giữa thành thị và nông thôn "xuống một phạm vi hợp lý". Và ông Tập Cận Bình nói rằng Trung Quốc chắc chắn sẽ đạt được "tiến bộ đáng kể" về vấn đề này vào năm 2035. Tư duy mà ông đang cố gắng tạo ra về cơ bản là "những người giàu lên trước nên giúp đỡ những người bị bỏ lại phía sau".

Phân tích từ các chuyên viên tại ING, Warren Patterson và Ewa Manthey:

Xem xét kĩ hơn danh mục thành phần, chỉ số PPI tăng do giá hàng hóa trung gian tăng 0.3%, năng lượng tăng 1.7%, tư liệu sản xuất tăng 0.7%, hàng tiêu dùng lâu bền và hàng tiêu dùng không lâu bền tăng lần lượt 0.6% và 0.2%. Nếu loại trừ giá năng lượng, PPI sẽ chỉ tăng 0.4% so với tháng trước.

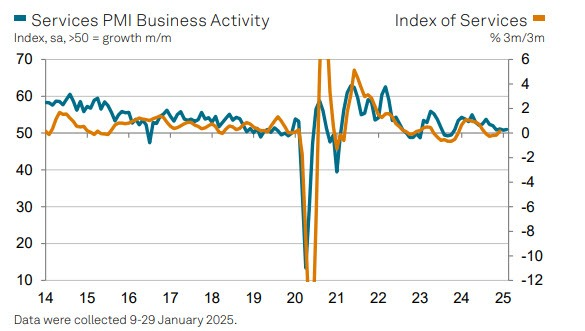

Mặc dù có sự sụt giảm nhanh nhất về số lượng công việc mới kể từ tháng 11 năm 2022, lĩnh vực dịch vụ của Vương quốc Anh vẫn ghi nhận mức tăng trưởng về sản lượng. Nhưng bất chấp biểu hiện có vẻ tích cực, có một số lo ngại liên quan đến điều kiện việc làm. Đó không phải là một dấu hiệu tốt về điều kiện thị trường lao động trong vài tháng qua.

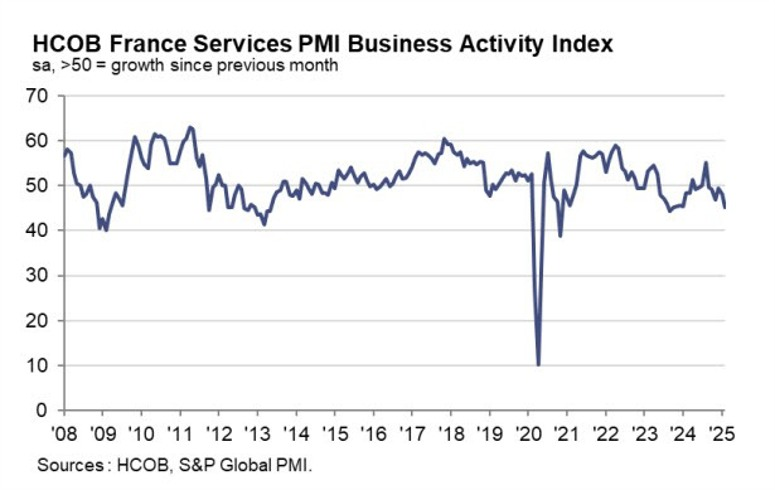

Sự suy yếu ở Pháp và Đức (với PMI dịch vụ chạm mức thấp nhất trong 13 tháng và 2 tháng) là nguyên nhân chính khiến PMI dịch vụ Eurozone giảm. Hoạt động kinh doanh vẫn duy trì trong vùng mở rộng, nhưng biên độ tăng trưởng rất mong manh, cho thấy nền kinh tế khu vực vẫn thiếu động lực rõ ràng. Áp lực chi phí vẫn cao, điều này có thể tiếp tục gây áp lực cho ECB trong các quyết định chính sách tiền tệ sắp tới.

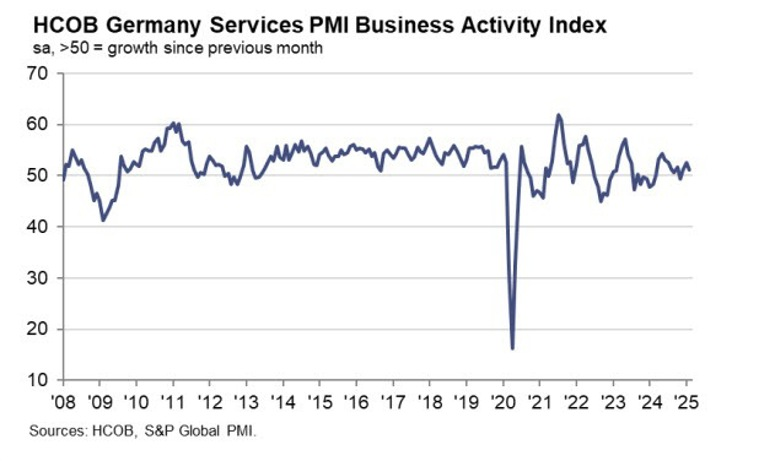

Mặc dù lĩnh vực sản xuất có dấu hiệu cải thiện trong tháng trước, dịch vụ lại gây thất vọng, với số liệu bị điều chỉnh giảm. Hoạt động kinh doanh nhìn chung vẫn tăng trưởng nhẹ, nhưng sự điều chỉnh tiêu cực cho thấy nền kinh tế Đức vẫn thiếu động lực phục hồi rõ ràng.

Mặc dù số liệu cuối cùng tốt hơn dự báo ban đầu, nhưng vẫn ở dưới mức 50, cho thấy hoạt động kinh doanh dịch vụ tiếp tục thu hẹp.

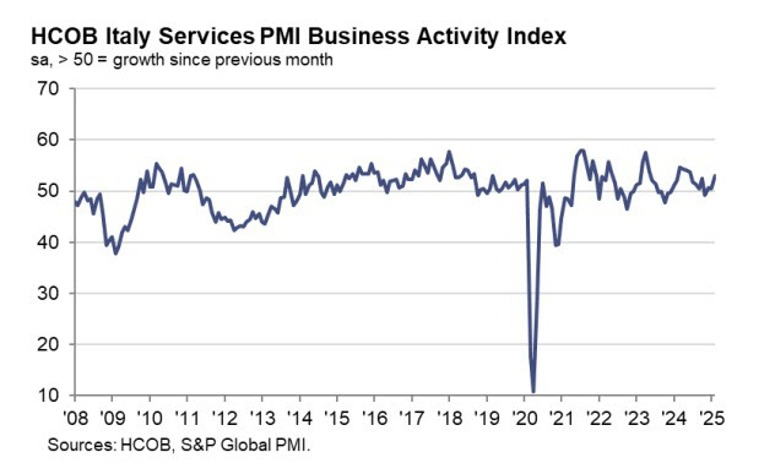

Kinh tế Ý quay trở lại vùng tăng trưởng, nhờ sự phục hồi mạnh mẽ của lĩnh vực dịch vụ.

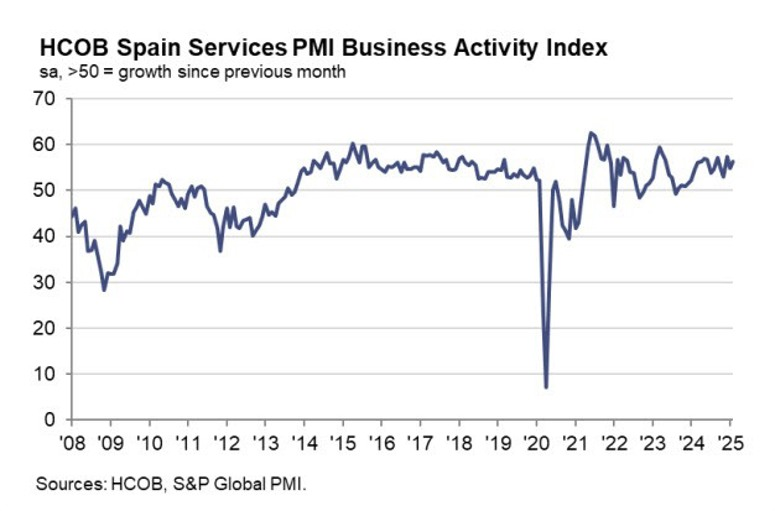

Ngành dịch vụ Tây Ban Nha tiếp tục tăng trưởng mạnh, là một trong những điểm sáng của nền kinh tế khu vực Eurozone.

Tin tức nới lỏng quy tắc "phanh nợ" của Đức đã thúc đẩy tâm lý lạc quan, đặc biệt là với DAX. Chứng khoán Mỹ phục hồi muộn vào phiên trước, giúp làm giảm tác động tiêu cực từ những phiên giảm trước đó. Hợp đồng tương lai S&P 500 đang tăng 0.6%, củng cố đà phục hồi toàn cầu.

Cặp tiền này hiện đã tăng lên mức cao nhất kể từ ngày 11/11, với mục tiêu hướng tới mốc 1.0700 như đã đề cập trước đó. Đồng USD yếu hơn trong tuần này cũng đang hỗ trợ cho cặp tiền này, khi đồng bạc xanh tiếp tục gặp khó khăn trong phần lớn phiên giao dịch hôm nay. Hiện tại, GBP/USD tăng 25 pip lên 1.2815, trong khi USD/JPY giảm 45 pip xuống 149.35.

Đối với EUR/USD, mọi yếu tố đang hội tụ thuận lợi trước khi kiểm tra vùng kháng cự quan trọng tiếp theo gần mức 1.0700. Trong hôm nay, diễn biến của đồng USD cũng sẽ đóng vai trò quan trọng. Thị trường sẽ đón nhận dữ liệu thay đổi việc làm ADP của Mỹ và chỉ số PMI dịch vụ ISM, vì vậy cần theo dõi chặt chẽ những thông tin này.

Biểu đồ lợi suất trái phiếu Đức kỳ hạn 10 năm (%) khung ngày

Hôm nay không có các hợp đồng quyền chọn đáo hạn quan trọng, vì vậy tâm lý giao dịch chủ yếu sẽ tiếp tục bị chi phối bởi các tin tức. Thuế quan của Trump và dữ liệu kinh tế yếu hơn đang khiến tâm lý thị trường thận trọng hơn, nhưng liệu có dấu hiệu đảo chiều nào không?

Các dữ liệu quan trọng cần theo dõi hôm nay:

Sau một tuần đầy biến động, các chỉ số chứng khoán châu Âu đang bật tăng mạnh. DAX của Đức giảm tới 3.5% trong phiên hôm qua, khi các thị trường châu Âu bỏ lỡ đợt phục hồi muộn từ chứng khoán Mỹ. Tuy nhiên, tin tức tích cực từ Đức trong đêm qua đang giúp thị trường chuẩn bị cho một đợt phục hồi mạnh mẽ trong phiên hôm nay.

Tâm lý lạc quan từ Mỹ cũng đang hỗ trợ đà tăng, với hợp đồng tương lai S&P 500 hiện tăng 0.7% trong ngày.

Thị trường tài chính đang trải qua một tuần đầy biến động, với những diễn biến từ chính quyền Trump tiếp tục khuấy động sự bất ổn. Phố Wall đã có một phiên đầy bất định, nơi không ai ngạc nhiên nếu thị trường đóng cửa giảm 2%, tăng 2% hoặc đi ngang.

Thị trường tiền tệ:

Chứng khoán:

Lịch dữ liệu kinh tế (giờ Việt Nam):

Nhận định:

Dữ liệu kinh tế châu Âu hôm nay có thể không tác động lớn đến thị trường, khi tâm điểm vẫn nằm ở phiên giao dịch Mỹ. Đặc biệt, mọi con mắt vẫn đang hướng về Trump, bởi biến động mạnh thường chỉ xuất hiện khi ông tỉnh giấc.

Những điểm chính từ phát biểu của Phó Thống đốc BoJ Uchida:

BoJ có thể sử dụng kết quả đàm phán lương Shunto trong tháng này để định hướng cho đợt tăng lãi suất tiếp theo. Điều này cho thấy BoJ sẽ tiếp tục thận trọng và không cam kết một lịch trình tăng lãi suất cứng nhắc.

Thời gian:

Những quan chức tham gia phát biểu:

Nội dung dự kiến:

Vào 21:30 giờ ngày hôm nay:

Thống đốc BoE Andrew Bailey, cùng với các thành viên Ủy ban Chính sách Tiền tệ Huw Pill, Alan Taylor và Megan Greene, sẽ xuất hiện trước quốc hội trong phiên điều trần của Ủy ban Tài chính về Báo cáo Chính sách Tiền tệ. Họ sẽ trả lời các câu hỏi từ các nghị sĩ về quyết định cắt giảm lãi suất vào tháng Hai.

Bộ trưởng Tài chính Nhật Bản, Shunichi Kato, cho biết đã trao đổi quan điểm với Bộ trưởng Tài chính Mỹ về vấn đề tỷ giá hối đoái, nhấn mạnh rằng tỷ giá nên do thị trường quyết định, đồng thời cảnh báo rằng biến động quá mức có thể gây tác động tiêu cực đến nền kinh tế và sự ổn định tài chính.

Trung Quốc vừa công bố một loạt chính sách kinh tế quan trọng trong khuôn khổ kỳ họp Đại hội Đại biểu Nhân dân Toàn quốc (NPC). Chính phủ đặt mục tiêu tăng trưởng GDP năm 2025 ở mức "khoảng 5%", trong khi lạm phát (CPI) dự kiến giảm xuống 2% từ mức 3% hiện tại. Thâm hụt ngân sách năm tới dự kiến chiếm 4% GDP, tương đương 5.66 nghìn tỷ nhân dân tệ. Trung Quốc cũng sẽ tăng phát hành trái phiếu siêu dài hạn lên 1.3 nghìn tỷ nhân dân tệ để tài trợ cho các chương trình kích thích kinh tế, trong đó có 300 tỷ nhân dân tệ dành cho chương trình đổi mới hàng tiêu dùng và 200 tỷ nhân dân tệ để nâng cấp thiết bị sản xuất. Các biện pháp này nhận được phản ứng trái chiều từ thị trường chứng khoán: Hồng Kông tăng điểm trong khi chứng khoán đại lục giảm nhẹ.

Ngân hàng Trung ương Úc (RBA) cảnh báo về những rủi ro từ chiến tranh thương mại toàn cầu, đặc biệt là tác động của thuế quan đối với tăng trưởng kinh tế và lạm phát. Theo RBA, quá trình cắt giảm lãi suất ở Úc sẽ diễn ra rất chậm, trừ khi có những biến động lớn buộc ngân hàng phải điều chỉnh chính sách.

Tại Mỹ, trong bài phát biểu Thông điệp Liên bang, cựu Tổng thống Trump công bố một loạt chính sách kinh tế mới, bao gồm đề xuất miễn thuế lãi vay mua ô tô, nhưng chỉ áp dụng với xe sản xuất tại Mỹ. Ông cũng xác nhận sẽ áp dụng thuế quan có đi có lại từ ngày 2/4, đồng thời bày tỏ mong muốn bãi bỏ Đạo luật Chips nhằm cắt giảm trợ cấp cho ngành bán dẫn. Ngoài ra, Trump tiếp tục duy trì mức thuế 25% đối với nhôm, đồng và thép nhằm bảo vệ ngành công nghiệp kim loại nội địa, dù thừa nhận rằng thuế quan có thể gây ra xáo trộn và cần thời gian để thích nghi.

Trong khi đó, Ngân hàng Trung ương Nhật Bản (BoJ) duy trì lập trường thắt chặt tiền tệ, khẳng định sẽ tiếp tục nâng lãi suất nếu các dự báo kinh tế được đáp ứng. Quan điểm này có thể khiến đồng yên mạnh lên, tạo áp lực lên lĩnh vực xuất khẩu của Nhật Bản.

Trên thị trường ngoại hối, USD có xu hướng biến động nhẹ trong ngày. Đầu phiên, đồng bạc xanh suy yếu, giúp EUR/USD đạt mức cao nhất kể từ tháng 12/2024. Tuy nhiên, khi Trump bắt đầu phát biểu, USD phục hồi nhẹ, trong khi USD/JPY có xu hướng tăng, phản ánh lập trường cứng rắn của BOJ.

Trump vừa xác nhận trong bài phát biểu của mình rằng ông sẽ thúc đẩy ngành đóng tàu của Mỹ thông qua một loạt biện pháp mới.

Cụ thể, ông cho biết sẽ đưa ra các ưu đãi thuế nhằm khuyến khích đầu tư vào lĩnh vực này, đồng thời thành lập một văn phòng chuyên trách về đóng tàu ngay tại Nhà Trắng.

Động thái này cho thấy Trump muốn tăng cường năng lực sản xuất tàu trong nước, giảm sự phụ thuộc vào nguồn cung từ nước ngoài và củng cố vị thế của Mỹ trong ngành công nghiệp hàng hải.

Sau phần lớn bài phát biểu mang tính tranh cử, Trump cuối cùng đưa ra một đề xuất đáng chú ý:

Diễn biến thị trường: USD đang tăng giá trong khi Tổng thống Trump phát biểu

Phó Thống đốc Ngân hàng Trung ương Nhật Bản (BOJ) Uchida phát biểu:

The New York Times đưa tin Trump đã ngầm khẳng định sẽ giữ nguyên thuế quan.

Một số quan chức cấp dưới đang cố gắng làm dịu phát ngôn của Trump:

Tình hình đàm phán:

PBOC bơm 353.2 tỷ nhân dân tệ thông qua hợp đồng Repo nghịch đảo kỳ hạn 7 ngày với lãi suất 1.5%.

Trung Quốc đã tăng cường các biện pháp trả đũa thương mại đối với Hoa Kỳ bằng cách đình chỉ giấy phép nhập khẩu đậu nành đối với ba công ty Mỹ và dừng nhập khẩu gỗ từ Mỹ. Động thái này diễn ra sau khi Mỹ áp thuế bổ sung đối với hàng hóa Trung Quốc.

Trước đó, Trung Quốc đã công bố các mức thuế nhập khẩu mới đối với 21 tỷ USD hàng nông sản Mỹ, bao gồm đậu nành, lúa mì, thịt và bông.

Các quan chức hải quan Trung Quốc viện dẫn lý do chất lượng để đình chỉ nhập khẩu, tuyên bố rằng họ đã phát hiện các chất gây ô nhiễm như nấm ergot và hóa chất phủ hạt giống trong đậu nành, cũng như các loài gây hại như giun nhỏ và nấm aspergillus trong gỗ nhập khẩu từ Mỹ.

Những hành động này được thực hiện nhằm đáp trả quyết định của Tổng thống Mỹ Donald Trump về việc tăng thuế thêm 10%, nâng tổng mức thuế lên 20%, trong nỗ lực gây áp lực lên Trung Quốc liên quan đến các vấn đề về ma túy. Trung Quốc, một thị trường quan trọng đối với đậu nành Mỹ, chiếm gần 12.8 tỷ USD giao dịch trong năm 2024.

Việc đình chỉ nhập khẩu gỗ cũng liên quan đến quyết định gần đây của Trump về việc điều tra gỗ nhập khẩu, với khả năng áp thuế 25% đang được xem xét. Các nhà phân tích cho rằng động thái của Bắc Kinh phù hợp với chiến lược trước đây trong việc sử dụng các quy định kiểm dịch thực vật như một công cụ trả đũa thương mại, nhắm vào các mặt hàng nông sản có tính nhạy cảm cao về kiểm dịch như đậu nành và gỗ.

Báo cáo từ Bộ Tài chính Trung Quốc:

Chính sách tài khóa năm 2025:

Doug Ford

Tờ The Globe & Mail đưa tin về cuộc trao đổi giữa Bộ trưởng Thương mại Mỹ Howard Lutnick và Thủ hiến Ontario Doug Ford hôm nay, sau khi Ontario đe dọa cắt xuất khẩu điện sang Mỹ cùng một số mặt hàng khác.

Theo báo cáo, Lutnick yêu cầu Ford nhượng bộ, nhưng Thủ hiến Ontario từ chối và tuyên bố sẽ cứng rắn hơn nữa.

Thông tin từ hai nguồn tin trong phòng họp: