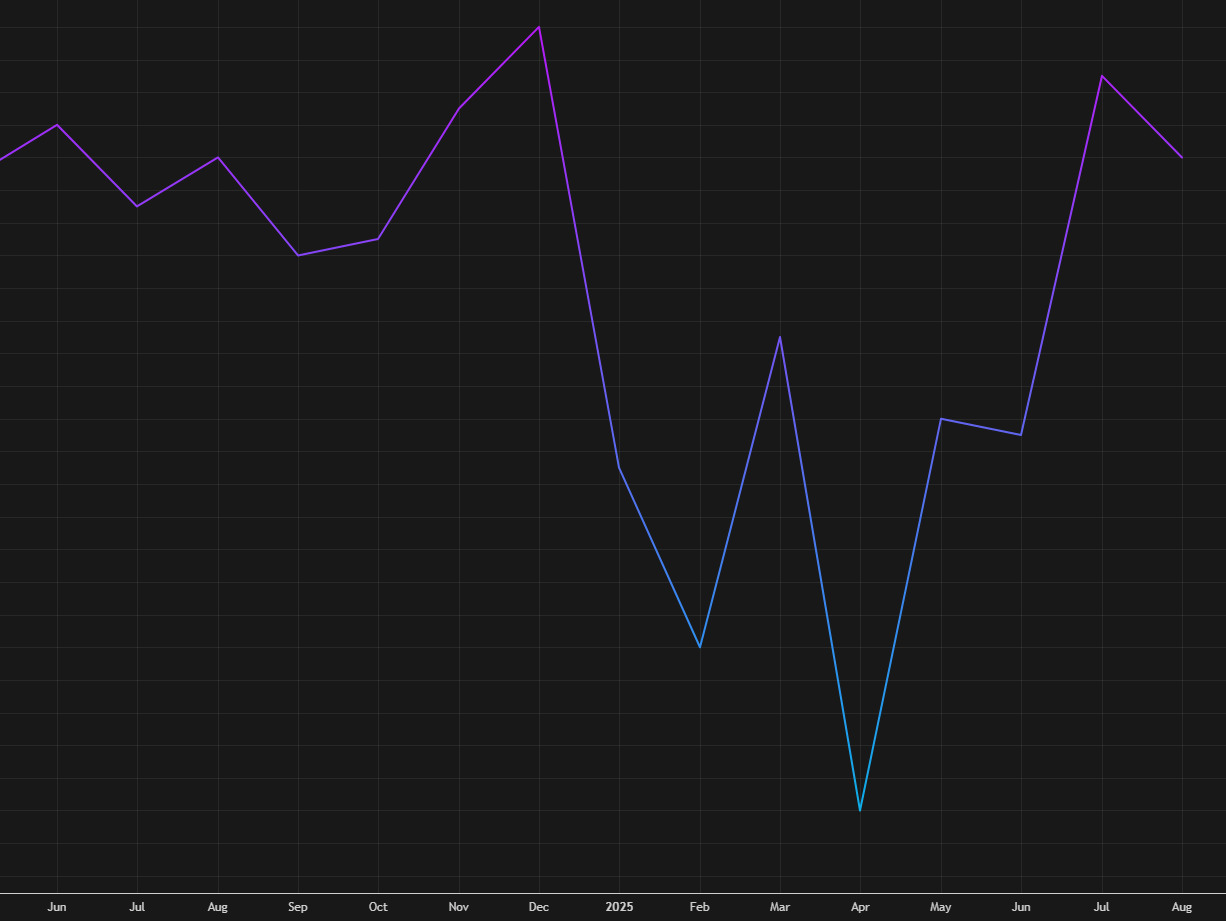

Chỉ số DXY bật tăng trong đầu phiên thứ Nămsau đó chịu áp lực giảm vào cuối phiên, phản ánh tác động đan xen từ các dữ liệu kinh tế Mỹ. Sự điều chỉnh tăng của năng suất lao động phi nông nghiệp quý II cùng với việc chi phí lao động đơn vị được hạ thấp đã mang lại lực đỡ quan trọng, trong khi chỉ số ISM dịch vụ tháng 8 bất ngờ mở rộng với tốc độ nhanh nhất trong nửa năm qua, càng củng cố kỳ vọng rằng khu vực dịch vụ – vốn chiếm tỷ trọng lớn trong nền kinh tế Mỹ – vẫn giữ được sự ổn định. Tuy vậy, đồng USD cũng chịu sức ép khi báo cáo việc làm ADP tháng 8 ghi nhận số việc làm mới trong khu vực tư nhân thấp hơn dự báo, đồng thời số đơn xin trợ cấp thất nghiệp hàng tuần tăng lên mức cao nhất trong vòng 10 tuần. Những tín hiệu này làm gia tăng kỳ vọng Fed sẽ có lập trường mềm mỏng hơn trong điều hành chính sách, từ đó gây áp lực giảm lên đồng bạc xanh trong ngắn hạn. Trong bối cảnh đó, nhà đầu tư đang chờ đợi báo cáo việc làm phi nông nghiệp tháng 8 công bố vào thứ Sáu, được xem là thước đo then chốt để xác định hướng đi tiếp theo của USD.

- EUR/USD +0.07%

- GBP/USD +0.11%

- USD/JPY -0.20%

- AUD/USD +0.11%

- NZD/USD +0.13%

- USD/CAD -0.05%

- USD/CHF: -0.05%

Trên thị trường chứng khoán, các chỉ số chính của Phố Wall đồng loạt tăng trong ngày thứ Năm khi nhà đầu tư tiếp tục đặt cược vào kịch bản Fed giảm lãi suất. Chỉ số S&P 500 khép lại phiên giao dịch thứ Năm ở mức kỷ lục mới, khi các số liệu về thị trường lao động không làm thay đổi kỳ vọng rằng Cục Dự trữ Liên bang (Fed) sẽ tiến hành cắt giảm lãi suất, chỉ một ngày trước thời điểm công bố báo cáo việc làm hàng tháng quan trọng của Mỹ. Dù vậy, đà tăng bị kìm hãm phần nào bởi sự suy yếu của cổ phiếu Salesforce, cho thấy tâm lý nhà đầu tư vẫn khá thận trọng trước báo cáo việc làm phi nông nghiệp (NFP) sẽ được công bố vào ngày thứ Sáu – yếu tố có thể định hướng rõ ràng hơn chính sách của Fed trong ngắn hạn.

- Dow Jones +0.77%

- S&P 500 +0.83%

- Nasdaq Composite +0.98%

Ở mảng hàng hóa, giá dầu Brent và WTI lần lượt lao dốc xuống dưới ngưỡng 67 USD/thùng và 64 USD/thùng, tiếp nối đà giảm 2.2% của phiên trước; Nguyên nhân chủ yếu đến từ báo cáo cho thấy tồn kho dầu thô thương mại Mỹ bất ngờ tăng thêm 2.4 triệu thùng trong tuần kết thúc ngày 29/8 – cao hơn nhiều so với dự báo, làm dấy lên lo ngại nhu cầu tiêu thụ suy yếu và nguồn cung dư thừa. Thêm vào đó, thông tin OPEC+ đang thảo luận về việc nới lỏng cắt giảm sản lượng và tăng cung ứng từ tháng 10 càng củng cố áp lực giảm giá, đặc biệt trong bối cảnh mùa cao điểm lái xe tại Mỹ sắp kết thúc và triển vọng tiêu thụ nhiên liệu bị phủ bóng bởi dữ liệu kinh tế kém khả quan.

Trong khi đó, thị trường vàng chứng kiến hoạt động chốt lời khiến vàng giảm 0.6% xuống còn 3,613.6 USD/ounce. Tuy nhiên, giá kim loại quý này vẫn duy trì quanh vùng đỉnh lịch sử mới thiết lập trong tuần ở mức 3,640 USD/ounce và đang tăng tới 4% tính từ đầu tuần. Giới phân tích cho rằng xu hướng đi lên của vàng vẫn được hậu thuẫn bởi kỳ vọng Fed sẽ hạ lãi suất, dòng tiền mua ròng từ các ngân hàng trung ương, cùng với diễn biến suy yếu của đồng USD. Trong khi đó, lợi suất trái phiếu CP Mỹ kỳ hạn 10 năm tiếp tục giảm khoảng 6 điểm cơ bản xuống dưới ngưỡng 4.157% trong phiên thứ Năm, mức thấp nhất trong bốn tháng, khi loạt dữ liệu bi quan về thị trường lao động củng cố thêm kỳ vọng rằng Cục Dự trữ Liên bang (Fed) sẽ phải tiến hành nhiều đợt cắt giảm lãi suất trong năm nay.