PBOC sẽ cắt giảm lãi suất cho vay từ ngày 08/05

- PBOC sẽ cắt giảm lãi suất cho vay cơ sở đi 10 điểm cơ bản từ ngày 8 tháng 5

- Việc giảm tỷ lệ dự trữ bắt buộc (RRR) được đề cập trước đó sẽ được thực hiện từ ngày 15 tháng 5

Thị trường chứng khoán đang trong trạng thái ổn định, gần như không có sự biến động đáng kể khi các nhà đầu tư đều hướng sự chú ý vào thông tin cập nhật từ Tổng thống Donald Trump về các thuế quan đối với bán dẫn.

Vào cuối tuần trước, một quyết định miễn thuế tạm thời đối với các thiết bị điện tử như điện thoại thông minh và máy tính xách tay đã được đưa ra, nhưng điều này chỉ mang tính chất tạm thời và các sản phẩm này sẽ phải đối mặt với các khoản thuế riêng biệt trong tương lai gần.

Bộ trưởng Thương mại Mỹ, Lutnick, thông báo rằng thuế quan đối với các thiết bị điện tử sẽ được đưa vào nhóm thuế bán dẫn, dự kiến có thể áp dụng trong vòng một hoặc hai tháng tới, gây thêm sự bất định cho thị trường.

Trong khi đó, Tổng thống Trump khẳng định không có "ngoại lệ thuế quan" nào được đưa ra vào thứ Sáu và các sản phẩm điện tử vẫn sẽ chịu thuế fentanyl 20%, chỉ chuyển sang một nhóm thuế khác.

Các nhà đầu tư đang chờ đợi thông tin cập nhật từ Trump vào hôm nay, điều này sẽ quyết định hướng đi của thị trường trong thời gian tới.

Bitcoin hiện đang giao dịch tại một đường xu hướng quan trọng, đánh dấu bước ngoặt tiềm tàng cho xu hướng giá trong thời gian tới.

Sự tạm dừng áp dụng thuế đối ứng vào thứ Tư tuần trước đã làm giảm lo ngại về tăng trưởng kinh tế toàn cầu, từ đó thúc đẩy Bitcoin và các tài sản rủi ro khác.

Tuy nhiên, những kỳ vọng tích cực này đã bị dập tắt khi Tổng thống Trump tuyên bố các miễn trừ thuế đối với ngành công nghệ chỉ là tạm thời, đồng thời khẳng định rằng các mức thuế mới sẽ được áp dụng trong tương lai.

Trên biểu đồ kỹ thuật, Bitcoin đang đứng ngay tại đường xu hướng quan trọng, nơi các nhà giao dịch có thể sẽ chọn bán ra nếu giá không vượt qua được mức này, với mục tiêu giảm về 70,000.

Ngược lại, nếu Bitcoin phá vỡ đường xu hướng và tiếp tục tăng, các nhà đầu tư sẽ nhắm đến mức giá 90,625. Các nhà giao dịch và nhà đầu tư sẽ cần theo dõi sát sao diễn biến này để xác định chiến lược giao dịch phù hợp.

Thị trường trái phiếu Mỹ tiếp tục căng thẳng trong tuần mới, khi các nhà đầu tư vẫn lo ngại về ảnh hưởng của cuộc chiến thương mại và các chính sách thuế quan.

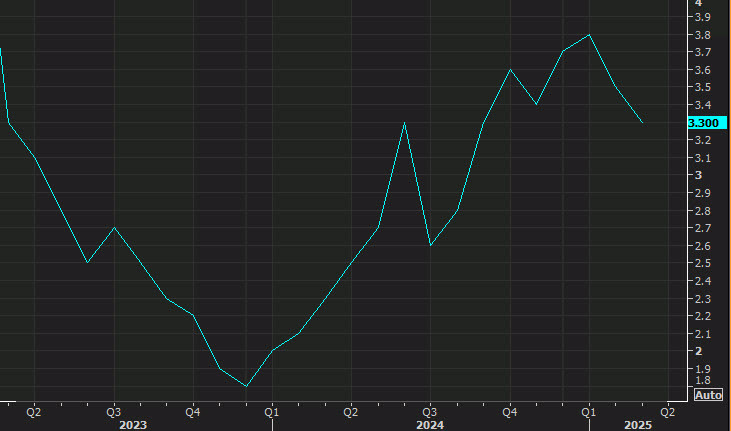

Lợi suất trái phiếu kỳ hạn 30 năm đang ở mức 4.87%, cao hơn 50 điểm cơ bản so với mức thấp hồi đầu tuần trước, trong khi lợi suất trái phiếu 10 năm đạt 4.46%, cao hơn 58 điểm cơ bản.

Mặc dù Tổng thống Trump đã điều chỉnh chính sách thuế quan, giảm bớt thuế quan đối với một số mặt hàng điện tử chủ chốt, nhưng thị trường trái phiếu vẫn giữ được sự căng thẳng.

Tuy có sự giảm nhẹ trong lợi suất trái phiếu so với mức cao tuần trước, nhưng thị trường vẫn chưa cảm thấy yên tâm, và các nhà giao dịch vẫn đang chờ đợi những động thái tiếp theo từ Tổng thống Trump.

Trong bối cảnh này, sự ổn định của thị trường trái phiếu có thể sẽ cần một hành động mạnh mẽ hơn để làm dịu đi sự lo ngại hiện tại.

Rủi ro về một sự suy giảm kinh tế toàn cầu nghiêm trọng đang gia tăng, theo Bộ Kinh tế Đức. Mặc dù tác động của các mức thuế quan từ Mỹ chưa thể hiện rõ trong các chỉ số kinh tế hiện tại, nhưng nguy cơ này vẫn là mối lo lớn đối với nền kinh tế Đức. Chính sách thuế quan của Mỹ đã khiến mức độ bất định về triển vọng xuất khẩu của Đức lên cao, nhất là khi nền kinh tế toàn cầu đang gặp khó khăn. Đồng euro tăng giá càng làm dấy lên lo ngại về tình hình của ngành công nghiệp và xuất khẩu. Điều này đã làm dấy lên câu hỏi liệu Ngân hàng Trung ương châu Âu (ECB) có cân nhắc giảm lãi suất tới 0.5% để đối phó với những thách thức này không.

Tuần tới sẽ là một tuần dày đặc dữ liệu và sự kiện kinh tế quan trọng trên toàn cầu. Sang thứ Ba, thị trường sẽ chú ý đến biên bản họp của Ngân hàng Trung ương Úc (RBA), báo cáo việc làm từ Vương quốc Anh, chỉ số niềm tin kinh tế ZEW của Đức và chỉ số giá tiêu dùng (CPI) của Canada. Thứ Tư sẽ chứng kiến loạt dữ liệu dày đặc từ châu Á và Mỹ như khảo sát Tankan của Nhật Bản, sản xuất công nghiệp và doanh số bán lẻ Trung Quốc, CPI của Anh, doanh số bán lẻ và sản xuất công nghiệp Mỹ, cùng với thông báo chính sách từ Ngân hàng Trung ương Canada (BoC), chỉ số thị trường nhà ở NAHB và phát biểu đáng chú ý từ Chủ tịch Fed Jerome Powell. Vào thứ Năm, nhà đầu tư sẽ theo dõi CPI quý I của New Zealand, báo cáo việc làm Úc, quyết định chính sách từ Ngân hàng Trung ương châu Âu (ECB), số liệu về nhà khởi công và giấy phép xây dựng tại Mỹ, cũng như đơn xin trợ cấp thất nghiệp hàng tuần. Kết thúc tuần, Nhật Bản sẽ công bố chỉ số CPI trong bối cảnh hầu hết các thị trường tài chính toàn cầu đóng cửa nghỉ lễ Thứ Sáu Tuần Thánh.

Cắt giảm lãi suất vào cuối năm:

Tăng lãi suất vào cuối năm:

BoJ: 10 điểm cơ bản (xác suất 99% giữ nguyên lãi suất tại cuộc họp sắp tới)

Ngay khi bạn nghĩ rằng nền kinh tế Đức có thể đang chuyển hướng, thì thuế quan của Hoa Kỳ sẽ bắt đầu có hiệu lực. Với đồng Euro tăng vọt, nó chỉ làm tăng thêm lo ngại về tình hình của ngành công nghiệp và xuất khẩu. Liệu ECB có đang âm thầm nghĩ đến việc cắt giảm lãi suất 50 điểm cơ bản?

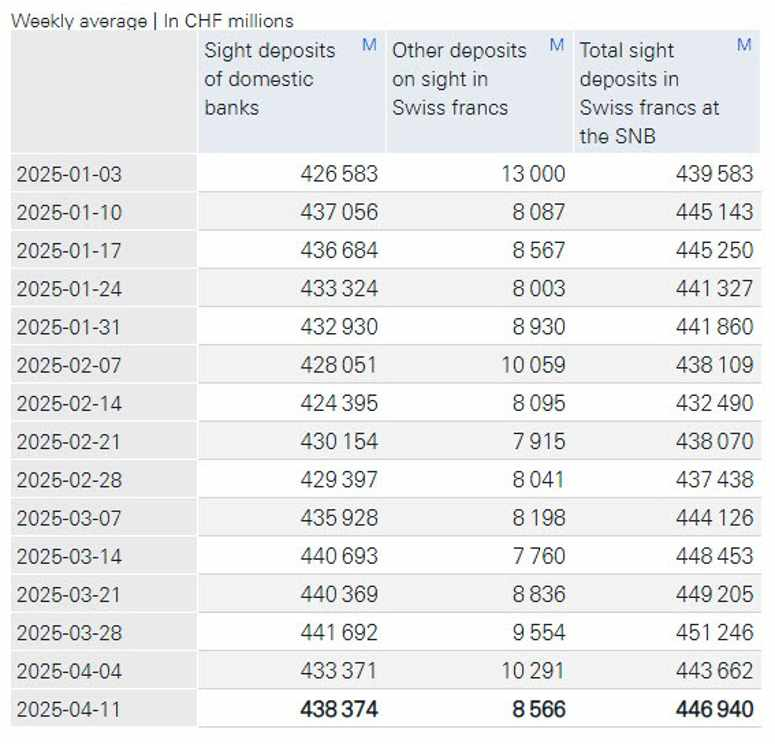

Có một chút tăng nhẹ trong tuần qua nhưng không có gì quá nổi bật. Khi thị trường bắt đầu ổn định hơn một chút, đây sẽ là một điểm dữ liệu thú vị để theo dõi nhằm đánh giá mức độ can thiệp của SNB.

Nhìn vào chi tiết, giá sản xuất tăng 0.1% so với tháng trước, trong khi giá nhập khẩu không đổi trong tháng 3. Theo quan điểm so với cùng kỳ năm ngoái, giá sản xuất và nhập khẩu giảm 0.1% so với tháng 3 năm 2024.

Đồng bạc xanh tiếp tục mất giá trong bối cảnh tất cả những bất ổn vẫn còn đó liên quan đến chính sách thuế quan của Trump. EUR/USD hiện đang tăng trở lại trên 1.1400.

Như người ta vẫn nói, xu hướng là bạn của bạn. Và trong trường hợp này, mọi thứ vẫn giữ nguyên cho đến khi có sự thay đổi lớn đối với tình hình cuộc chiến tranh thương mại.

USD/JPY cũng giảm xuống 142.38 trong khi USD/CHF đã giảm từ mức khoảng 0.8190 trước đó xuống mức 0.8135 ở thời điểm hiện tại.

Sẽ là một ngày khá nhàm chán khi không có gì trong lịch kinh tế ngoài cuộc khảo sát Kỳ vọng Lạm phát của Fed New York.

Dù sao, dữ liệu trong tháng này sẽ bị bỏ qua vì đó là tin cũ. Thị trường đã không quan tâm đến CPI, PPI của Hoa Kỳ và báo cáo UMich cực kỳ tệ vào tuần trước. Trọng tâm vẫn là các cuộc đàm phán thuế quan và đặc biệt là những diễn biến giữa Hoa Kỳ và Trung Quốc.

Phát biểu của các quan chức NHTW:

Đây là những đồng minh thân cận nhất của Hoa Kỳ, vì vậy có thể mong đợi mọi thứ sẽ tiến triển nhanh hơn một chút so với những nước khác. Ngoài ra, thực tế là họ sẵn sàng thỏa hiệp nhiều hơn. Nhật Bản cũng sẽ có cuộc gặp với Hoa Kỳ vào cuối tuần này.

Thị trường chứng khoán châu Âu tiếp tục phải bắt kịp đà tăng của Phố Wall từ phiên cuối tuần trước.

Hôm nay, tâm lý thị trường cũng đang tích cực hơn, khi hợp đồng tương lai S&P 500 tăng khoảng 1% tại thời điểm hiện tại.

Trước đó, Citi từng nâng hạng cổ phiếu Mỹ và châu Âu lên 'tăng tỷ trọng' sau khi có tạm ngừng leo thang thuế quan.

Trong lần điều chỉnh mới nhất:

Đồng đô la Mỹ đang có diễn biến trái chiều hơn trong phiên giao dịch đầu tuần tại châu Âu hôm nay, khi áp lực bán mạnh từ tuần trước đã giảm nhẹ.

Cặp USD/JPY hiện giảm 0.2% về mức 143.23, nhưng vẫn cao hơn đáng kể so với đáy trong ngày là 142.25. Trong khi đó, EUR/USD gần như đi ngang, hiện ở mức 1.1355.

Mặc dù không phải là chỉ báo tâm lý yêu thích nhất, chỉ số DXY đang ở một ngưỡng kỹ thuật quan trọng trong biểu đồ tuần:

Chỉ số DXY đang kiểm định lại đáy từ tháng 7 năm 2023, thời điểm mà đồng USD từng bị nhà đầu tư "ghẻ lạnh" nhất kể từ sau đại dịch Covid.

Trong bối cảnh chính sách thuế quan của Trump thiếu rõ ràng và rối rắm, giới đầu tư khó có thể đặt niềm tin vững chắc vào đồng USD thời điểm này. Điều đó phản ánh rất rõ mức độ "chán ghét" đồng bạc xanh, ngay cả khi thị trường đang tìm kiếm nơi trú ẩn và lợi suất trái phiếu Mỹ đang tăng mạnh.

Ở thời điểm hiện tại, đồng đô la vẫn phụ thuộc nhiều vào các yếu tố ảnh hưởng đến tâm lý thị trường chung, đặc biệt là những diễn biến xoay quanh thương mại và thuế quan.

Tính đến thời điểm này trong ngày, áp lực bán USD đã dịu lại một chút. Tuy nhiên, nguy cơ vẫn hiện hữu, vì bất kỳ leo thang nào từ phía Mỹ hoặc Trung Quốc đều có thể duy trì đà suy yếu của đồng USD trong thời gian dài hơn.

Ông sẽ có chuyến thăm Việt Nam, Malaysia và Campuchia từ ngày 14 đến 18 tháng 4. Điều này cho thấy rằng phía Mỹ – cụ thể là Tổng thống Trump – đang cần đưa ra bước đi tiếp theo, vì ông Tập vẫn tiếp tục theo đúng lịch trình chuyến thăm của mình. Cả hai bên vẫn đang “giằng co” và thăm dò nhau, giống như một ván cờ mà chưa ai muốn lùi bước.

Động thái mới nhất của Trump là tách riêng hàng điện tử và chất bán dẫn sang một nhóm thuế quan khác. Trong khi đó, Trung Quốc được cho là đang thúc đẩy hạn chế xuất khẩu đất hiếm – nguyên liệu quan trọng trong sản xuất công nghệ cao.

Không có đáo hạn quyền chọn lớn nào mở màn cho tuần mới. Dù sao thì, tâm lý giao dịch vẫn sẽ tiếp tục phụ thuộc vào các yếu tố đã chi phối thị trường từ tuần trước. Rủi ro từ các tin tức giật gân và tâm lý thị trường chung vẫn là hai động lực chính hiện tại, thậm chí quan trọng hơn bất cứ yếu tố nào khác.

Hiện tại, thị trường đang có cảm giác tương đối bình lặng, do căng thẳng giữa Mỹ và Trung Quốc chưa có dấu hiệu leo thang thêm. Tuy nhiên, tình hình có thể thay đổi trong chớp mắt, và điều đó vẫn khiến nhà đầu tư duy trì sự thận trọng.

Bộ Thương mại Trung Quốc đã lên tiếng vào hôm nay để phản hồi việc chính quyền Trump miễn thuế cho một số sản phẩm công nghệ cao – như điện thoại thông minh và máy tính – khỏi mức thuế đáp trả cao, gọi đây là một động thái tích cực nhưng còn hạn chế.

Bộ này cho biết việc miễn thuế “chỉ là một bước đi nhỏ của Mỹ trong việc sửa chữa cách tiếp cận đơn phương sai lầm của mình,” ám chỉ việc Tổng thống Trump trước đó đã áp mức thuế lên tới 145% đối với hàng hóa Trung Quốc.

Những phát biểu từ phía Bắc Kinh cho thấy rằng mặc dù Trung Quốc ghi nhận động thái này, nhưng vẫn xem việc giảm thuế chỉ là chưa đủ để giải quyết căng thẳng thương mại rộng lớn hơn giữa hai nước.

Các tin tức tràn ngập với việc Trump đảo ngược chính sách thuế quan, khi điện thoại thông minh, máy tính và các sản phẩm công nghệ khác được cho là được miễn khỏi mức tăng thuế 145% đối với hàng hóa Trung Quốc — thay vào đó sẽ chịu mức thuế đã giảm xuống còn 20%. Tuy nhiên, sự nhầm lẫn nhanh chóng xảy ra, khi các tuyên bố từ các quan chức mâu thuẫn với nhau, và chính Trump lại khiến tình hình thêm rối khi đăng trên mạng xã hội rằng “không ai được ‘thoát tội’ cả” và rằng “không có ‘ngoại lệ’ thuế quan nào được công bố”, trước, và sau đó xác nhận mức 20%. Trump cũng nói thêm vào sáng nay rằng ông sẽ công bố mức thuế đối với chất bán dẫn trong tuần này. Sự pha trộn giữa các thay đổi chính sách đột ngột và truyền thông thiếu rõ ràng vẫn là một đặc điểm của môi trường hiện tại — gây bất lợi, nhưng ngày càng quen thuộc.

Khi thị trường Globex mở cửa trở lại trong tuần, hợp đồng tương lai chỉ số chứng khoán Mỹ đã tăng.

Một tin tức quan trọng nhưng ít được chú ý là Trung Quốc đã ngừng xuất khẩu đất hiếm và nam châm, các vật liệu quan trọng cho các ngành như ô tô, hàng không vũ trụ và chất bán dẫn.

Về thị trường ngoại hối, tỷ giá USD/JPY giảm từ khoảng 143.75 sau các bình luận từ Nhật Bản rằng Bộ trưởng Tài chính Kato và Bộ trưởng Tài chính Mỹ Bessent sẽ thảo luận về sự biến động tỷ giá, với cả hai bên đồng ý rằng các biến động quá mức là điều không mong muốn.

Trung Quốc:

Singapore: Ngân hàng Trung ương Singapore (MAS) đã nới lỏng chính sách tiền tệ lần thứ hai liên tiếp, viện dẫn triển vọng toàn cầu suy yếu. Ngân hàng trung ương cho biết sẽ tiếp tục cho phép đồng đô la Singapore (S$NEER) tăng giá một cách khiêm tốn và dần dần, nhưng sẽ giảm tốc độ tăng giá. Biên độ và trung tâm của dải tỷ giá vẫn không thay đổi.

Tỷ giá EUR/USD giảm nhẹ vào đầu ngày thứ Hai nhưng đã tăng lên mức cao trên 1.14. Tính đến thời điểm viết bài, tỷ giá này đang dao động quanh mức 1.1365.

Chỉ số USD (DXY) đã giảm xuống mức thấp nhất trong ba năm.

Về hàng hóa:

Cuối cùng, về địa chính trị, người có khả năng trở thành Thủ tướng Đức – Friedrich Merz – tuyên bố sẵn sàng gửi tên lửa hành trình Taurus đến Ukraine, đồng thời nói thêm rằng chúng có thể được sử dụng để tấn công các mục tiêu có giá trị cao của Nga — cụ thể là Cầu Crimea.

USD/JPY đảo chiều tăng khi tâm lý rủi ro dần được cải thiện

Tổng kết quý I (tháng 1–3):

Goldman Sachs vừa nâng mục tiêu giá vàng cuối năm 2025 lên mức 3,700 USD/ounce, trong bối cảnh kim loại quý này vừa thiết lập mức đỉnh lịch sử mới trong phiên hôm nay.

Giá vàng đã lập đỉnh mới hôm nay:

Ngoài Việt Nam, Chủ tịch Tập sẽ tiếp tục thăm Malaysia và Campuchia, trong bối cảnh cuộc chiến thương mại do ông Trump khơi mào đang leo thang.

Goldman Sachs vừa tiếp tục hạ mục tiêu đối với các chỉ số chứng khoán Trung Quốc, đánh dấu lần điều chỉnh thứ hai chỉ trong tháng này.

Goldman Sachs dẫn lý do là căng thẳng thương mại leo thang với Mỹ, trong bối cảnh:

Tổng thống Mỹ Donald Trump cho biết ông sẽ công bố mức thuế đối với mặt hàng chip bán dẫn trong tuần tới, trong bối cảnh cuộc chiến thương mại giữa Mỹ và Trung Quốc tiếp tục leo thang, tác động sâu rộng đến ngành công nghệ toàn cầu.

Khi được hỏi về khả năng áp thuế lên điện thoại iPhone, ông Trump không xác nhận cụ thể nhưng cho biết quyết định sẽ sớm được đưa ra, đồng thời nhấn mạnh rằng "cần có một mức độ linh hoạt nhất định". Ông cũng nhấn mạnh rằng ông không tin rằng một công ty nước ngoài nên sở hữu thép Hoa Kỳ.

Vào cuối tuần trước, Bộ trưởng Thương mại Mỹ Howard Lutnick cũng cho biết mức thuế đối với ngành bán dẫn và dược phẩm sẽ được áp dụng trong một hoặc hai tháng nữa.

Dự đoán: 7.3251

Giá đóng cửa trước đó: 7.2926

Mức 7.2110 hôm nay là mức yếu nhất của CNY kể từ ngày 11 tháng 9 năm 2023.

Trước đó, Bộ trưởng Tài chính Nhật Bản Katsunobu Kato cho biết Nhật Bản và Hoa Kỳ cùng chia sẻ quan điểm rằng biến động quá mức trên thị trường ngoại hối là không mong muốn.

Phát biểu này được đưa ra sau cuộc trao đổi giữa ông Kato và Bộ trưởng Tài chính Mỹ Bessent, và chính sự đồng thuận này đã đủ để thúc đẩy lực mua quay trở lại với đồng JPY.

Bộ trưởng Tài chính Nhật Bản, ông Katsunobu Kato, cho biết sự biến động quá mức trên thị trường ngoại hối là điều không mong muốn, đồng thời khẳng định tỷ giá hối đoái nên được quyết định bởi thị trường.

Bên cạnh đó, Bộ trưởng Kinh tế Nhật Bản Akazawa Ryosei cho biết các vấn đề liên quan đến tỷ giá sẽ được thảo luận trực tiếp giữa Bộ trưởng Tài chính Kato và Bộ trưởng Tài chính Mỹ Scott Bessent.

Những tuyên bố trên được xem là một hình thức can thiệp lời nói nhằm hỗ trợ đồng JPY:

Thị trường chứng khoán Mỹ trải qua một tuần đầy kịch tính khi tâm lý nhà đầu tư liên tục bị thử thách bởi những diễn biến xoay quanh cuộc chiến thương mại do Tổng thống Donald Trump khơi mào, cùng với sự lên xuống thất thường của dữ liệu kinh tế. Bắt đầu tuần với đà giảm mạnh kéo dài từ phiên đầu tuần, thị trường tiếp tục chịu áp lực trong các phiên 08.04 khi nhà đầu tư lo ngại về khả năng triển khai các mức thuế quan mới và những rủi ro kinh tế kéo theo. Tâm lý bi quan bao trùm Phố Wall, khiến các chỉ số chính liên tiếp lao dốc và xóa đi phần lớn nỗ lực phục hồi trong ngắn hạn. Tuy nhiên, bước ngoặt đã đến trong phiên giao dịch thứ Tư và thứ Sáu. Trong phiên thứ Tư, chứng khoán Mỹ bật tăng mạnh, đồng USD tăng giá khi Trump công bố tạm hoãn áp thuế trong 90 ngày. Trong khi đó, vào phiên thứ Sáu, nhóm ngân hàng lớn khởi động mùa báo cáo tài chính quý I với kết quả tích cực, kết hợp cùng tín hiệu hỗ trợ từ Fed. Sự hồi phục mạnh mẽ trong phiên cuối tuần đã giúp các chỉ số chính như S&P 500, Dow Jones và Nasdaq đồng loạt tăng so với cuối tuần trước. Kết tuần:

Trong tuần giao dịch kết thúc ngày 11.04, đồng USD suy yếu so với hầu hết các đồng tiền chủ chốt. Đà giảm của USD chủ yếu được thúc đẩy bởi loạt dữ liệu lạm phát thấp hơn kỳ vọng, làm gia tăng kỳ vọng rằng Fed sẽ sớm chuyển sang lập trường nới lỏng chính sách tiền tệ. USD giảm mạnh so với NZD, EUR, AUD và JPY trong những phiên cuối tuần, đặc biệt sau khi chỉ số CPI và PPI cùng ghi nhận mức giảm bất ngờ. Bên cạnh đó, việc Tổng thống Mỹ Donald Trump thông báo tăng thuế lên hàng hóa Trung Quốc cũng khiến thị trường thêm phần bất ổn, làm giảm nhu cầu đối với đồng bạc xanh. Tính chung cả tuần, USD giảm giá so với phần lớn các đồng tiền G7 và đồng tiền hàng hóa, trong khi các tài sản trú ẩn như JPY và CHF có xu hướng ổn định hoặc tăng nhẹ.

Trong tuần giao dịch kết thúc ngày 11/04, giá vàng ghi nhận xu hướng tăng mạnh, được hỗ trợ bởi căng thẳng thương mại Mỹ - Trung leo thang, đồng USD suy yếu và nhu cầu trú ẩn an toàn gia tăng từ nhà đầu tư toàn cầu. Vàng liên tục lập đỉnh mới trong tuần, vượt ngưỡng 3,200 USD/oz vào phiên cuối tuần. Giá dầu có diễn biến hồi phục trong nửa sau của tuần, sau khi giảm sâu vào đầu tuần do lo ngại suy thoái và áp lực từ nguồn cung. Tuy nhiên, thông tin về khả năng Mỹ cắt đứt xuất khẩu dầu của Iran đã hỗ trợ thị trường năng lượng tăng trở lại. Lợi suất trái phiếu chính phủ Mỹ biến động mạnh trong tuần. Sau khi tăng vọt đầu tuần do kỳ vọng Fed cắt giảm lãi suất, lợi suất tạm thời điều chỉnh giữa tuần nhưng sau đó tăng trở lại vào cuối tuần do lo ngại địa chính trị và làn sóng bán tháo tài sản Mỹ.

Điều đáng chú ý là ông đã đưa ra các con số cụ thể. Trong khi đó, thị trường vẫn kỳ vọng Fed sẽ cắt giảm lãi suất. Và nếu bạn đọc những gì Eamonn viết trước đó – có lẽ chúng ta đang lắng nghe nhầm người về định hướng chính sách của Fed.

Tổng quan ngành: Tâm điểm phân hóa giữa công nghệ và tài chính

Thị trường chứng khoán hôm nay thể hiện một bức tranh phân hóa rõ rệt, khi hai nhóm ngành công nghệ và tài chính trở thành tâm điểm chú ý. Trong khi cổ phiếu bán dẫn ghi nhận mức tăng đáng kể với AMD tăng 3.73% và Nvidia (NVDA) tăng 0.81%, thì nhóm phần mềm ứng dụng lại có chiều hướng đi xuống, với Salesforce (CRM) giảm 2.69% và Adobe (ADBE) giảm 1.56%. Diễn biến này phản ánh tâm lý phân hóa trong nội bộ ngành công nghệ.

Ở chiều ngược lại, nhóm cổ phiếu tài chính ghi nhận màn thể hiện ấn tượng, dẫn đầu là JPMorgan Chase (JPM) tăng 1.82%, vượt trội so với mức giảm nhẹ của một số tên tuổi khác như Bank of America (BAC) giảm 1.76%.

Tâm lý thị trường: Thận trọng nhưng vẫn có cơ hội

Tâm lý thị trường chung hiện tại đang ở trạng thái thận trọng nhưng không bi quan, với nhà đầu tư có xu hướng tìm kiếm cơ hội tại các nhóm ngành được xem là "trú ẩn an toàn" như bán dẫn và ngân hàng. Trong khi đó, cổ phiếu dịch vụ truyền thông lại chịu áp lực điều chỉnh, với Meta (META) giảm tới 2.71%, cho thấy sự dịch chuyển dòng tiền ra khỏi nhóm cổ phiếu tăng trưởng cao sang các lĩnh vực ổn định hơn.

Thị trường lãi suất Fed hiện đang định giá 93% khả năng cắt giảm lãi suất vào tháng 6, với tổng cộng 92 điểm cơ bản giảm được kỳ vọng trong 12 tháng tới.

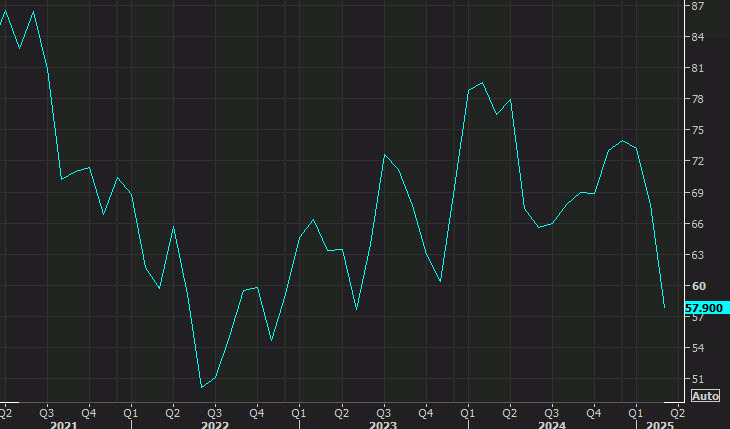

Một sự đối lập thú vị đang diễn ra: kỳ vọng lạm phát từ khảo sát UMich tăng vọt, trong khi kỳ vọng lạm phát dựa trên thị trường lại giảm xuống. Chỉ số UMich vốn dao động mạnh, nhưng tôi lo rằng thị trường đang bắt đầu nhìn xa hơn cú sốc thuế quan – họ thấy tăng trưởng đang sụt giảm, và một chính quyền đang đánh mất trọng tâm phát triển kinh tế (hoặc không hiểu các quy luật cơ bản của kinh tế học).

Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm hiện tăng 18 điểm cơ bản trong ngày, lên 4.57%, cao hơn nhiều so với thời điểm trước đây khi Trump “sốt ruột” và gỡ bỏ các mức thuế quan đối ứng. Thị trường dường như đã kết luận rằng như vậy là không đủ, hoặc đang phản ánh các dấu hiệu tài khóa gần đây của Mỹ là tiêu cực.

Đây là một khảo sát vốn đã gây tranh cãi vì độ tin cậy, nhưng kết quả lần này thực sự rất tệ.

Khảo sát được thực hiện từ 25/3 đến 8/4, trong khi một số thuế quan của Trump đã bị đảo ngược vào ngày 9/4 — tức là sau thời điểm khảo sát.

Đây là lần đầu tiên một quan chức Fed phát biểu rõ ràng như vậy. Đáng chú ý, Susan Collins là người có quyền biểu quyết trong cuộc họp FOMC trong năm nay.

Các dữ liệu thực tế từ Mỹ vẫn rất tích cực: việc làm mạnh, lạm phát tiếp tục xu hướng giảm và niềm tin kinh doanh ở mức cao. Nếu không có cuộc chiến thương mại, Fed có lẽ đã bắt đầu cắt giảm lãi suất và các tài sản rủi ro chắc chắn đã bùng nổ.

Trò chơi “đọ gan” giữa hai nền kinh tế lớn nhất thế giới tiếp tục căng thẳng. Trung Quốc đã quyết định không lùi bước, khi công bố loạt thuế trả đũa mới nhằm vào hàng hóa Mỹ, mức thuế lần này vượt 100%. Tuy nhiên, Bắc Kinh tuyên bố sẽ không leo thang thêm nữa, coi như các điều kiện thương mại đã bị bóp nghẹt đến giới hạn.

Dù vậy, Trung Quốc vẫn còn nhiều “vũ khí” chưa sử dụng, bao gồm khả năng phá giá đồng nhân dân tệ hạn chế xuất khẩu đất hiếm – những biện pháp có thể được kích hoạt nếu căng thẳng tiếp diễn.

Thị trường tài chính nhìn chung phản ứng khá điềm tĩnh. Đồng USD tiếp tục trượt giá, với cặp EUR/USD từng chạm đỉnh 1.1475 trước khi điều chỉnh về 1.1350. Áp lực lên USD đã xuất hiện từ trước phiên Âu và vẫn duy trì do những lo ngại xoay quanh chiến tranh thương mại.

Cặp USD/JPY cũng giảm về gần mốc 142.00 trước khi phục hồi nhẹ lên 142.85 – giảm 1.1% trong ngày. Đáng chú ý, đồng CHF không còn là đồng tiền tăng mạnh nhất, có thể do SNB đã can thiệp khi EUR/CHF tiến sát mốc 0.9200. Hiện cặp tỷ giá này tăng 0.3% lên 0.9250 dù tâm lý thị trường vẫn thận trọng.

Ở các cặp tiền khác, GBP/USD tăng 1% lên 1.3096, trong khi AUD/USD nhích nhẹ 0.2% lên 0.6235. Đồng AUD vẫn bị kẹt giữa “làn đạn” trong cuộc chiến thương mại Mỹ - Trung.

Về thị trường chứng khoán, HĐTL Mỹ từng giảm khoảng 1.5% đầu phiên Âu nhưng đã hồi phục tăng 1% nhờ kỳ vọng vào một thỏa thuận vào cuối tuần. Tuy nhiên, các tin tức từ Trung Quốc đã khiến đà tăng này bị kìm hãm phần nào.

Thị trường trái phiếu cũng thể hiện tâm lý dao động: lợi suất trái phiếu 30 năm của Mỹ từng tăng vọt lên 4.91% trước khi giảm về 4.81%, và hiện ở mức 4.87% – vẫn là mức cao nguy hiểm trước phiên Mỹ.

Một tuần đầy biến động và có lẽ vẫn chưa đến hồi kết. Câu hỏi lớn nhất hiện nay: Bước đi tiếp theo của Tổng thống Trump là gì? Hay Fed sẽ phải tung gói nới lỏng định lượng nếu “cơn đau” từ thị trường trái phiếu trở nên quá sức chịu đựng?

Báo cáo chỉ số PPI tháng 3 của Mỹ vừa công bố. Cụ thể:

Dữ liệu "hạ nhiệt" này là một dấu hiệu đáng mừng, cho thấy tình trạng giảm phát đang diễn ra và tiếp tục kéo dài khi giá dầu và hàng hóa trên đà sụt giảm. Nhu cầu hàng hóa cuối cùng giảm 0.9%, ghi nhận mức giảm lớn nhất kể từ tháng 10 năm 2023.