Quan chức SNB Jordan: Không chắc liệu đã đạt đến lãi suất dài hạn hay chưa

Jordan cho biết ông sẽ không ngần ngại tăng lãi suất thêm nữa nếu cần thiết.

Jordan cho biết ông sẽ không ngần ngại tăng lãi suất thêm nữa nếu cần thiết.

Kết quả uộc khảo sát của Reuters về cuộc họp tháng 8 của RBA:

Thị trường định giá 55% khả năng RBA sẽ cắt giảm vào cuối năm 2024

Cuộc thăm dò cho thấy RBA sẽ duy trì lập trường "hawkish", giữ nguyên lãi suất ở mức 4.35% cho đến hết năm 2024 mặc dù dữ liệu lạm phát gần đây có phần giảm nhẹ.

Cuộc thăm dò ý kiến các nhà kinh tế của Reuters cho thấy lần cắt giảm lãi suất đầu tiên sẽ không diễn ra cho đến quý 1 năm 2025, với lãi suất dự kiến sẽ kết thúc năm 2025 ở mức 3.60%.

Các số liệu lạm phát gần đây có sự trái chiều, với mức tăng bất ngờ lên 4.0% vào tháng 5, sau đó giảm xuống 3.8% vào tháng 6. Sự biến động này, cùng với lạm phát vẫn cao hơn mục tiêu 2-3% của RBA, có khả năng khiến các nhà hoạch định chính sách thận trọng.

Định giá thị trường cho thấy triển vọng ôn hòa hơn so với các nhà kinh tế. Tuy nhiên, RBA dự kiến sẽ tụt hậu so với các ngân hàng trung ương lớn khác như Fed trong chu kỳ nới lỏng của mình.

Cuộc họp sắp tới vào ngày 6 tháng 8 được dự đoán là sẽ không có thay đổi nào, chỉ có một nhà kinh tế trong số 33 nhà kinh tế dự đoán ngược lại. Con đường dự kiến của RBA là cách tiếp cận "chậm chạp" đối với bình thường hóa, với khả năng cắt giảm tới ba lần 25 bps vào cuối năm 2025.

Sắc đỏ bao trùm thị trường chứng khoán Mỹ khi PMI sản xuất ISM tháng 7 của Mỹ thấp hơn nhiều so với dự kiến, PMI sản xuất S&P Global của Mỹ giảm xuống vùng thu hẹp. Ngành sản xuất đã suy giảm vào tháng 7 trong tháng thứ tư liên tiếp và số đơn xin trợ cấp thất nghiệp tăng vọt vào tuần trước, làm dấy lên lo ngại rằng nền kinh tế Hoa Kỳ có thể rơi vào suy thoái. Dow Jones giảm gần 500 điểm, tương đương 1.2%. S&P500 giảm gần 1.4%, trong khi Nasdaq Composite giảm 2.3%. Đợt bán tháo vào thứ Năm cho thấy thị trường hiện đang "tự hỏi liệu Fed có quá muộn trong việc nới lỏng chính sách tiền tệ hay không", Quincy Krosby, chiến lược gia toàn cầu tại LPL Financial cho biết. Đợt tăng gần đây của các cổ phiếu vốn hóa nhỏ cũng có thể bị đe dọa khi các nhà đầu tư ngày càng lo lắng về triển vọng kinh tế nói chung. Thật vậy, Russell 2000 giảm 3% vào thứ Năm, ghi nhận phiên giao dịch tệ nhất kể từ tháng 2.

Trên thị trường FX, USD hồi phục. DXY tăng 0.32% lên 104.35. CAD mạnh nhất, GBP yếu nhất trong nhóm tiền tệ chính. GBP/USD sụt mạnh hơn 130 pips, đóng cửa ở 1.2735 sau khi BoE cắt giảm lãi suất. USD/CAD test mức đỉnh 1.3900. USDJPY giảm 500 pip khi bước vào ngày thứ Năm và các lệnh bán khống đã tạm dừng sau khi chạm mức 148.50 tại Châu Á. Cặp tiền sau đó được điều chỉnh tăng trở lại và đóng cửa ở 149.35. EUR/USD đã giảm xuống mức đáy trong một tháng ở 1.0780.

Vàng giảm $5 xuống $2,442. Bitcoin tăng hơn 1% lên trên $65,300. Lợi suất TPCP Mỹ giảm khi loạt dữ liệu kinh tế củng cố kỳ vọng Fed cắt giảm lãi suất. Lợi suất trái phiếu kỳ hạn 10 năm giảm 12.9 bps xuống 3.97%. Giá dầu thô giảm mạnh vào thứ Năm khi nỗi lo về nền kinh tế Hoa Kỳ lấn át căng thẳng leo thang ở Trung Đông. Dầu thô WTI giảm $1.02 xuống $76.88/ thùng.

Những dữ liệu đáng chú ý trong tối nay:

Lợi suất TPCP Mỹ giảm mạnh ở tất cả các kỳ hạn, lợi suất trái phiếu kỳ hạn 10 năm giảm xuống dưới mức 4.00%:

Cổ phiếu Mỹ chìm trong sắc đỏ khi khẩu vị rủi ro ảm đạm:

Chỉ số DXY giảm sau dữ liệu PMI sản xuất ISM tuy nhiên đã tăng trở lại mức 104.35.

Giá vàng có thời điểm vượt mốc 2,460 USD/oz trong phiên, tuy nhiên đã trở lại dưới mức 2,450 USD/oz.

Giá dầu WTI giảm 1.60% xuống mức 77.90 USD/thùng.

Bitcoin giảm 1.35% xuống gần mức 63,700 USD.

Lợi suất TPCP Mỹ giảm mạnh và thị trường đang kỳ vọng Fed sẽ cắt giảm lãi suất mạnh mẽ hơn trong năm nay. Thị trường hiện định giá 16% khả năng Fed sẽ cắt giảm lãi suất 50 điểm cơ bản. Họ kỳ vọng đến tháng 6/2025, Fed sẽ cắt giảm lãi suất tổng cộng 168 điểm cơ bản.

Quay lại với trái phiếu, lợi suất trái phiếu kỳ hạn 10 năm của Mỹ đã giảm xuống dưới 4%.

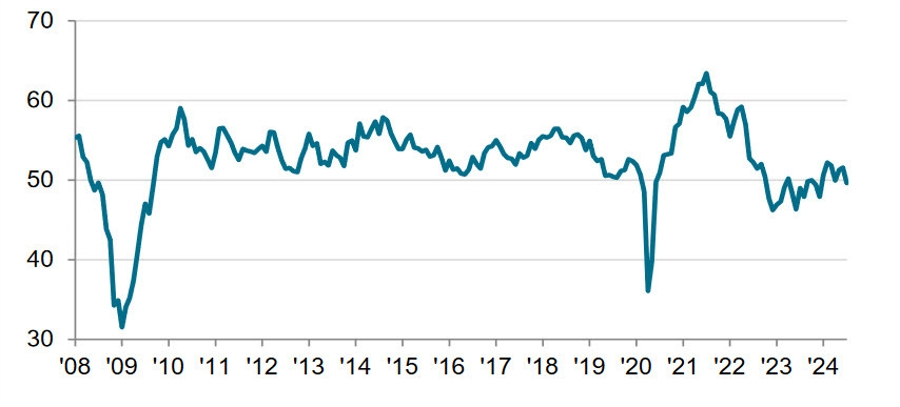

PMI sản xuất ISM của Mỹ hôm nay đã giảm xuống 46.8 từ mức 48.5 trước đó. Thành phần việc làm cũng giảm xuống mức thấp nhất kể từ năm 2020 ngay trước báo cáo bảng lương phi nông nghiệp vào ngày mai.

USD ban đầu giảm sau báo cáo nhưng sau đó đã phục hồi khi khẩu vị rủi ro giảm. S&P 500 hiện đi ngang trong ngày, giảm 40 điểm so với mức đỉnh.

Chi tiêu xây dựng trong tháng 6 -0.3%, các nhà kinh tế đã dự đoán chỉ số này tăng 0.2%

Tổng xây dựng:

Xây dựng tư nhân:

Xây dựng công cộng:

Lợi suất trái phiếu kỳ hạn 10 năm đang giao dịch dưới mức 4.0% (3.978%). Đây là mức thấp nhất kể từ ngày 2/2. Mức thấp nhất trong năm đạt được vào ngày 1/2 ở mức 3.817% trước khi tăng lên mức cao vào ngày 25/4 là 4.739%.

PMI sản xuất ISM tháng 7 của Mỹ: 46.8, thấp hơn nhiều so với dự kiến là 48.8

Đây là mức thấp nhất của chỉ số này kể từ tháng 11/2023

Chris Williamson, Chuyên gia kinh tế trưởng tại S&P Global Market Intelligence, cho biết:

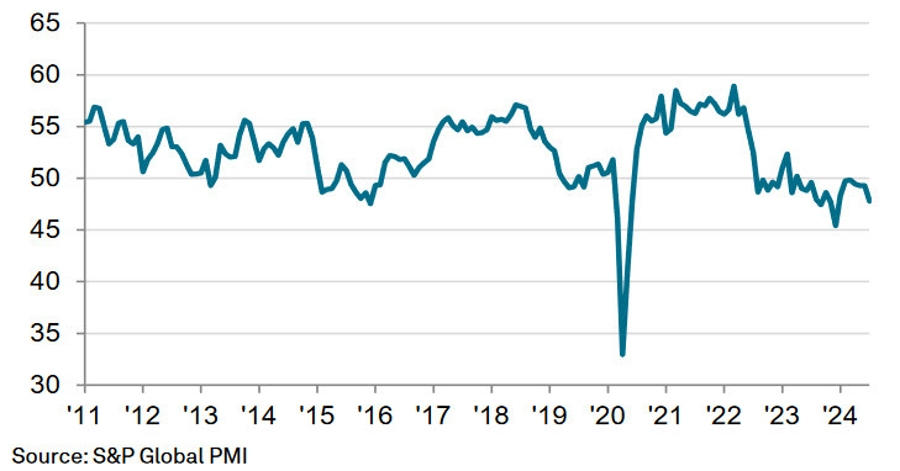

PMI sản xuất S&P Global của Canada trong tháng 7: 47.8, thấp hơn so với mức 49.3 trước đó

Bình luận về kết quả khảo sát mới nhất, Paul Smith, Giám đốc Kinh tế tại S&P Global Market Intelligence cho biết:

Thị trường hiện đang định giá 13.5% khả năng Fed sẽ cắt giảm lãi suất 50 bps vào tháng 9.

Nhiều người tham gia thị trường đang tập trung vào bình luận của Powell về thị trường lao động.

"Nếu thị trường lao động bất ngờ suy yếu hoặc lạm phát giảm nhanh hơn dự kiến, chúng tôi đã chuẩn bị ứng phó", ông nói.

Báo cáo việc làm của ADP ngày hôm qua không mấy khả quan và hôm nay, số đơn xin trợ cấp thất nghiệp lần đầu của Mỹ đã tăng lên mức cao nhất trong gần một năm. Ngày mai, chúng ta sẽ có báo cáo bảng lương phi nông nghiệp tháng 7.

Lợi suất trái phiếu kỳ hạn 2 năm của Mỹ giảm thêm 8.5 bps xuống còn 4.25%. Đây là tín hiệu mạnh mẽ cho thấy kỳ vọng Fed cắt giảm lãi suất đang tăng nhanh chóng.

OPEC đang có chút bối rối khi giá dầu giảm vào mùa hè. Ủy ban giám sát JMMC đã họp ngày hôm nay và nhắc lại rằng việc loại bỏ dần dần các đợt cắt giảm tự nguyện theo kế hoạch có thể bị tạm dừng nếu cần thiết.

Cuộc họp tiếp theo của JMMC theo kế hoạch sẽ diễn ra vào ngày 2/10.

Giá dầu thô WTI tăng 36 cents lên 78.25 USD/thùng vào hôm qua.

Những con số này rất khó tính toán.

Thị trường:

Điểm nhấn trong phiên là quyết định chính sách của BoE. Ngân hàng trung ương đã quyết định cắt giảm lãi suất 25bps xuống còn 5.00%. Cuộc bỏ phiếu rất sít sao với năm thành viên đồng thuận với việc cắt giảm trong khi bốn thành viên muốn giữ nguyên lãi suất.

Đồng GBP suy yếu trước quyết định này khi lao dốc từ 1.2850 xuống 1.2760. Bailey không đưa ra bình luận nào về động thái tiếp theo vào tháng 9 và điều đó khiến thị trường trở nên thận trọng hơn. GBP/USD đã phục hồi một chút lên mức 1.2790 hiện tại, tuy nhiên vẫn giảm 0.5% trong phiên.

Bên cạnh đó, đồng USD phục hồi sau động thái của Fed ngày hôm qua. EUR/USD giảm xuống dưới 1.0800 lần đầu tiên trong một tháng trong khi đồng bạc xanh ổn định hơn trên diện rộng. Cặp USD/JPY hiện đang phục hồi nhẹ lên mức 150.70 sau khi biến động mạnh trong phiên.

Mặt khác, cổ phiếu công nghệ tiếp tục tăng với hợp đồng tương lai S&P 500 tăng 0.4% và hợp đồng tương lai Nasdaq cũng ghi nhận sắc xanh. Tuy nhiên, hợp đồng tương lai Dow Jones vẫn đi ngang trong khi các chỉ số châu Âu đang có khởi đầu tháng 8 khá yếu kém.

Trong phiên Mỹ, trọng tâm sẽ dần chuyển sang báo cáo bảng lương phi nông nghiệp vào ngày mai.

Thống đốc Bailey chia sẻ:

Có vẻ như ông không muốn cam kết trước bất cứ điều gì cũng như không loại trừ khả năng họ có thể tạm dừng sau khi cắt giảm lãi suất hôm nay. Theo tình hình hiện tại, các nhà giao dịch đang dự đoán khả năng cắt giảm lãi suất một lần nữa vào tháng 9 khoảng 55%. Có vẻ như đây là một phán đoán khác.

Phát biểu của Thống đốc BoE, Andrew Bailey, trong cuộc họp báo của ông:

Dữ liệu mới nhất được công bố bởi Challenger, Gray & Christmas ngày 1 tháng 8 năm 2024:

Các nhà tuyển dụng có trụ sở tại Hoa Kỳ đã công bố cắt giảm 25,885 việc làm vào tháng 7, cao hơn khoảng 9% so với cùng kỳ năm ngoái.

Đồng GBP đối mặt với áp lực bán mạnh so với các đồng tiền chính trong phiên hôm thứ năm. Đồng tiền của Anh suy yếu khi Ngân hàng Trung ương Anh (BoE) đã cắt giảm lãi suất 25bps xuống còn 5%, đúng như dự kiến. Động thái cắt giảm lãi suất diễn ra với tỷ lệ ủng hộ 5-4 trong cuộc bỏ phiếu của MPC, cũng phù hợp với kỳ vọng của thị trường. Các nhà hoạch định chính sách đã bỏ phiếu cho việc cắt giảm lãi suất là Thống đốc BoE Andrew Bailey, Sarah Breeden, Swati Dhingra, Dave Ramsden và Clare Lombardelli.

Báo cáo dự báo mới nhất của BoE cho cuối năm cho thấy lãi suất sẽ ở mức 4.9%, cao hơn so với dự báo 4.8% của tháng 5. Điều này cho thấy sẽ không có thêm đợt cắt giảm lãi suất nào trong năm nay. Ngân hàng này dự báo tăng trưởng tiền lương ở mức 5%, tương tự như số liệu trước đó.

Trong khi đó, nhà đầu tư đang chờ đợi bài phát biểu của Andrew Bailey để biết thêm thông tin về định hướng lãi suất và tác động của chính sách tài khóa của Đảng Lao động đối với lạm phát và nền kinh tế.

Chuyên gia kinh tế Ho Woei Chen của UOB Group lưu ý rằng chỉ số PMI sản xuất và phi sản xuất của Trung Quốc tiếp tục giảm vào tháng 7.

“Cả PMI sản xuất và phi sản xuất chính thức đều giảm nhẹ hơn nữa vào tháng 7, cho thấy nền kinh tế Trung Quốc tăng trưởng chậm lại. Áp lực giảm phát vẫn hiện diện trong các chỉ số về lạm phát.”

“Trong khi cuộc họp Bộ Chính trị tháng 7 cam kết sẽ triển khai một loạt biện pháp mới để hỗ trợ nền kinh tế vào thời điểm thích hợp và nhấn mạnh đến việc thúc đẩy tiêu dùng để mở rộng nhu cầu trong nước, thì vẫn không có thông tin chi tiết nào.”

“Cả chính sách tiền tệ và chính sách tài khóa đều cần được tăng cường trong nửa cuối năm 2024. Chúng tôi dự báo tăng trưởng GDP của Trung Quốc sẽ giảm xuống còn 4.9% trong năm nay từ mức 5.2% vào năm 2023.”

Ngân hàng Trung ương Nhật Bản (BoJ) đã khiến thị trường bất ngờ khi tăng lãi suất 15bps lên 0.25%, chuyên gia kinh tế cấp cao của UOB Group Alvin Liew lưu ý:

“Ngân hàng Trung ương Nhật Bản (BoJ) đã khiến thị trường bất ngờ khi tăng lãi suất và cung cấp thông tin chi tiết về việc giảm lượng mua Trái phiếu Chính phủ Nhật Bản (JGB) hàng tháng phù hợp với kỳ vọng của thị trường.”

“Tuyên bố của BoJ cũng bao gồm định hướng chính sách trong tương lai, trong đó nêu rằng “nếu triển vọng về hoạt động kinh tế và lạm phát được trình bày trong Báo cáo triển vọng tháng 7 trở thành hiện thực, ngân hàng sẽ tiếp tục tăng lãi suất chính sách và điều chỉnh mức độ nới lỏng tiền tệ”.

“Chúng tôi hiện kỳ vọng BoJ sẽ tiếp tục duy trì động thái thắt chặt chính sách. Chúng tôi kỳ vọng BoJ sẽ giữ nguyên lãi suất chính sách trong tháng 9 năm 2024 và đợt tăng cuối cùng có thể diễn ra vào quý 4 năm 2024, với mức tăng 25bps lên 0.50%, và động thái này cũng tùy thuộc vào những thay đổi trong dự báo CPI tiếp theo.”

Phân tích kỹ thuật AUDUSD – Khung D1

Trên biểu đồ ngày, có thể thấy AUDUSD sau khi phá vỡ xuống dưới vùng hỗ trợ quan trọng 0.66 đã kéo dài đà giảm xuống mức quan trọng tiếp theo tại 0.6464. Có vẻ như đã có một đợt tăng đột biến cuối cùng sau dữ liệu CPI của Úc và cặp tiền này hiện đang chạm đáy.

Mặt khác, phe bán sẽ có tỷ lệ risk/reward tốt hơn nhiều xung quanh ngưỡng kháng cự 0.66 - giao với mức thoái lui Fibonacci 38.2%. Mặt khác, phe mua sẽ kỳ vọng AUDUSD vượt qua ngưỡng kháng cự để giành lại quyền kiểm soát.

Phân tích kỹ thuật AUDUSD – Khung H4

Trên biểu đồ H4, có thể thấy rằng AUDUSD đang củng cố quanh mức 0.65. Bên cạnh đó, không có nhiều điểm lưu ý khác trong khung thời gian này.

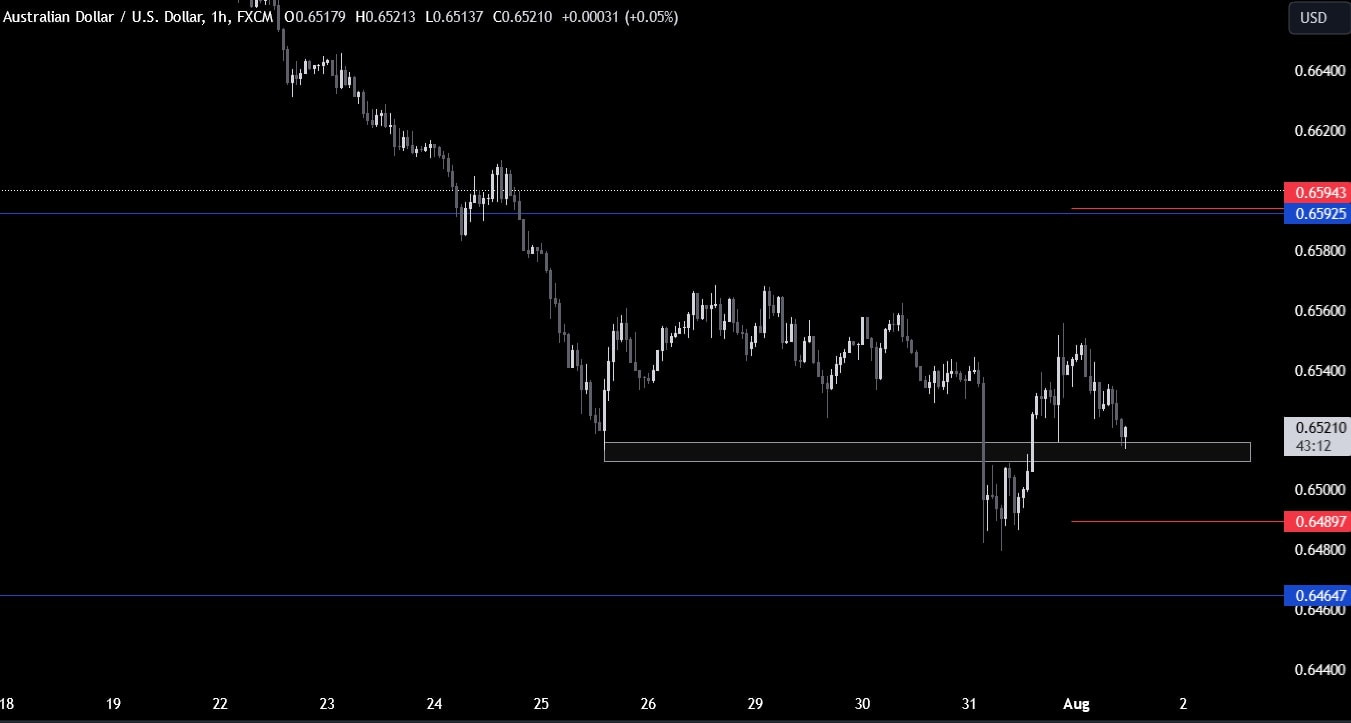

Phân tích kỹ thuật AUDUSD – Khung H1

Trên biểu đồ H1, có thể thấy rằng hỗ trợ của AUDUSD xuất hiện quanh mức 0.6510. Đây là vùng được kỳ vọng phe mua sẽ tham gia vào để củng cố đà tăng lên tiệm cận ngưỡng kháng cự 0.66. Mặt khác, phe bán sẽ kỳ vọng AUDUSD giảm xuống thấp hơn về mức 0.6464.

Theo Reuters đưa tin, OPEC+ dự kiến sẽ trì hoãn cuộc họp JMMC hôm nay 1 giờ đồng hồ. Cuộc họp này sẽ bắt đầu vào lúc 17:00 thay vì 16:00 giờ (VN) ban đầu. Tuy nhiên, không có thay đổi chính sách nào được mong đợi từ cuộc họp, do đó, lý do cho sự trì hoãn này không được cho là tín hiệu bất thường. Trước đó, đã có thông tin rằng OPEC+ sẽ giữ nguyên chính sách sản lượng trong cuộc họp hôm nay.

Tỷ lệ thất nghiệp ở khu vực đồng Euro lại tăng nhẹ vào cuối quý II, tương đương số liệu được ghi nhận vào tháng 3 và cùng kỳ năm ngoái. Nhìn chung, tình hình vẫn đang ổn định, nhưng đang dần xuất hiện những dấu hiệu đáng lo ngại về sự suy yếu trên thị trường lao động.

USD phục hồi đà giảm của phiên thứ Tư trong ngày, với chỉ số DXY tăng 0.35% lên 104.37. USD tăng trên diện rộng so với các đồng tiền chính, ngoại trừ với JPY và CHF là các đồng trú ẩn đang nhận được sự yêu thích của các nhà đầu tư trước thềm quyết định chính sách BoE và rủi ro địa chính trị tại Trung Đông leo thang trong những ngày qua. Ngoài ra, JPY cũng được hỗ trợ nhờ dư âm của quá trình BoJ bình thường hóa chính sách

EUR/USD hiện đang phá qua các ngưỡng kỹ thuật ủng hộ cho xu hướng giảm. Trên khung D1, cặp tiền hiện giảm 0.4% xuống 1.0785 và có nguy cơ phá vỡ hỗ trợ 1.0800 và đường MA 100 ngày (màu đỏ) ở khoảng 1.0792. Đà giảm trong ngày đang gây áp lực khiến cặp tiền có khả năng thiết lập đáy mới trong tuần.

Bên cạnh đó, GBP/USD tiếp tục mở rộng đà giảm xuống dưới 1.2800. Các nhà đầu tư hiện hướng trọng tâm đến quyết định chính sách BoE vào chiều tối nay.

USD/CAD tăng 0.2% lên 1.3830, trong khi AUD/USD giảm 0.4% xuống 0.6515. Tuy nhiên, USD/JPY vẫn giảm 0.1% xuống 149.80 sau khi vượt lên trên 150 vào đầu ngày. Trong khi đó, USD/CHF hiện giảm 0.1% xuống 0.8765.

Nhưng chúng ta cũng đang chứng kiến các thị trường rộng lớn hơn quay trở lại trạng thái trước khi công bố quyết định chính sách Fed. HĐTL các chỉ số chứng khoán Hoa Kỳ thu hẹp đà tăng trong ngày, với S&P 500 hiện chỉ còn tăng 0.1%, trong khi Dow Jones giảm 0.1%. Các chỉ số chứng khoán châu Âu hầu hết giảm hơn 1% so với mức giá mở cửa, cho thấy tâm lý thị trường có phần bất ổn ở thời điểm hiện tại.

Trên thị trường hàng hóa, vàng giảm 0.5% xuống 2,435 USD/oz, bạc giảm 1% xuống 28.70 USD/oz. Dầu WTI đi ngang quanh 78.50/thùng.

Chứng khoán châu Âu giảm sâu hơn trong bối cảnh các nhà đầu tư chờ đợi quyết định chính sách BoE và tiêu hoạt loạt dữ liệu PMI sản xuất tháng 7 tại các nước Eurozone, phản ánh suy thoái kéo dài trong nhiều tháng qua.

Ngân hàng Trung ương Anh sẽ công bố quyết định chính sách tiền tệ mới vào 18:00 chiều nay (giờ VN). Thị trường hơi nghiêng về việc cắt giảm lãi suất 25 điểm cơ bản, nhưng có nhiều lo ngại hơn do lạm phát vẫn ở mức 2% và lo ngại về lạm phát trong ngành dịch vụ và tăng trưởng tiền lương.

Các điểm chính từ báo cáo:

Hoạt động sản xuất của Vương quốc Anh khởi đầu nửa cuối năm 2024 với tăng trưởng vững chắc. Sản lượng, đơn đặt hàng mới và lượng lao động đều tăng cao, với niềm tin kinh doanh chạm đỉnh hai năm rưỡi. Xu hướng kinh doanh xuất khẩu đang ổn định. Tuy nhiên, áp lực lạm phát gia tăng do chi phí đầu vào cao và các vấn đề vận chuyển. Giá bán cũng tăng, và các nhà hoạch định chính sách có thể thận trọng trong việc nới lỏng chính sách tiền tệ do áp lực lạm phát.

Chỉ số giá nhà tiếp tục tăng nhẹ sau nhịp phục hồi kéo dài kể từ tháng 5, với giá nhà hằng năm hiện tăng 2.1% so với cùng kỳ. Tuy nhiên, hoạt động chung của thị trường nhà ở vẫn đang trên đà phục hồi do chi phí vay cao hơn vẫn đang gây áp lực lên tài chính của người dân.

Dữ liệu tháng 7 không đổi so với dữ liệu tháng 6 do điều chỉnh, mặc dù chỉ số sản lượng chạm đáy 7 tháng. Điều kiện việc làm cũng suy giảm, hoạt động mua sắm và lượng hàng tồn kho giảm sâu hơn, trong khi niềm tin kinh doanh suy yếu và chạm đáy 4 tháng.

Những điểm chính thu được từ báo cáo:

Ngành sản xuất Pháp tiếp tục suy thoái trong tháng 7. Đáng chú ý, cả sản lượng, số lượng đơn đặt hàng mới và việc làm đều giảm với tốc độ nhanh hơn. Bên cạnh đó, lạm phát chi phí đầu vào cũng tăng tốc hơn nữa và chạm đỉnh trong một năm rưỡi.

GBP/USD giảm sâu hơn trong một giờ qua, từ 1.2845 xuống mức thấp nhất trong ngày là 1.2790. EUR/GBP hiện cũng tăng 0.4% lên 0.8450. Những động thái này phản ánh tâm lý các nhà đầu tư trước thềm cuộc họp BoE vào chiều nay.

Thị trường đang định giá 58% khả năng BoE hạ lãi suất 25bp, nhưng hiện kỳ vọng tăng lên 62% vào đầu phiên Âu hôm nay. BoE có khả năng sẽ cắt giảm lãi suất với tỷ lệ bỏ phiếu không quá chênh lệch, ở khoảng 5-4 hoặc 6-3 để ủng hộ việc cắt giảm lãi suất. Những thành viên có khả năng phản đối là Pill, Haskel, Mann và có thể cả Greene.

Những điểm chính thu được từ báo cáo:

Sản lượng cao hơn nhưng số lượng đơn đặt hàng giảm, từ đó dẫn tới tăng trưởng sản xuất trong tháng chỉ mở rộng nhẹ vào tháng 7. Nhưng ít nhất thì điều kiện việc làm vẫn đang duy trì tốt và triển vọng hoạt động vẫn khá lạc quan.

Lịch kinh tế phiên Âu hôm nay không có dữ liệu nào đáng chú ý khi thị trường sẽ nhận được một số báo cáo PMI chính thức tại các nước Eurozone và trên toàn Khu vực. Trọng tâm chính của phiên là Quyết định chính sách BoE, với các tín hiệu về việc cắt giảm lãi suất trong tương lai.

Trong phiên Mỹ, các nhà đầu tư sẽ chuyển rời sự chú ý sang báo cáo Số đơn xin trợ cấp thất nghiệp hàng tuần tại Mỹ, PMI sản xuất Của Canada và PMI sản xuất ISM của Hoa Kỳ.

Theo 5 nguồn tin thân cận nhất từ Reuters, OPEC+ được cho là sẽ giữ nguyên chính sách sản lượng trong cuộc họp hôm nay.

CCuộc họp sắp tới của OPEC+ sẽ diễn ra trực tuyến vào 17:00 (giờ VN). Theo báo cáo, không có thay đổi nào đối với kế hoạch sản lượng hiện tại, nghĩa là OPEC+ sẽ tiếp tục duy trì thỏa thuận hiện tại về việc cắt giảm sản lượng dầu mỏ. Tuy nhiên, từ tháng 10, họ sẽ bắt đầu giảm bớt các biện pháp cắt giảm sản lượng đã áp dụng trước đó. Điều này ám chỉ rằng sản lượng dầu mỏ sẽ tăng lên từ tháng 10 trở đi.

Các hỉ số chứng khoán châu Âu đóng cửa phiên thứ Tư trái chiều, nhưng tin tốt là khẩu vị rủi ro đã được cải thiện sau đợt tăng giá tại phố Wall nhờ sự phục hồi của nhóm cổ phiếu công nghệ. Chỉ số Dow Jones tăng 0.2% khi đóng cửa tháng 7.

Đến hiện tại, các HĐTL chỉ số chứng khoán Mỹ cũng tăng cao hơn, với S&P 500 tăng 0.4% và Nasdaa tăng 0.6%.

BoJ công bố báo cáo triển vọng hàng quý mới nhất về nền kinh tế:

Tất cả những điều này giống như sự hỗ trợ cho việc tăng lãi suất của họ ngày hôm qua và tái khẳng định con đường chính sách hiện tại mà họ đang thực hiện. Tuy nhiên, các chi tiết của báo cáo làm nổi bật rủi ro cho cả hai mặt của phương trình lạm phát. Nhưng họ đang nhìn nhận nó theo hướng tích cực hơn là tiêu cực.

Đồng USD vẫn đang chao đảo sau khi Fed tỏ ra ôn hòa hơn vào ngày hôm qua, đặc biệt là cuộc họp báo của Powell. Tháng 9 có vẻ như đã được định đoạt cho việc cắt giảm lãi suất, trừ khi có bất kỳ bất ngờ lớn nào trong nền kinh tế trong sáu tuần tới. USD/JPY đang cảm nhận được áp lực sau khi BoJ tăng lãi suất vào ngày hôm qua, hiện đang ổn định dưới mức 150,00.

Tuần lễ NHTW sẽ tiếp tục vào hôm nay với quyết định từ BoE và nó cũng sẽ khá thú vị. NHTW này có khả năng sẽ cắt giảm lãi suất điều hành, nhưng kỳ vọng là số phiếu sẽ rất sát sao với tỷ lệ 5-4 hoặc 6-3 ủng hộ việc cắt giảm lãi suất. Những quan chức có khả năng phản đối là Pill, Haskel, Mann và có thể là Greene.

Tự nhiên, nếu BoE không cắt giảm lãi suất vào hôm nay, thị trường sẽ phản ứng như thế nào với điều đó?

Hiện tại, các nhà giao dịch đang định giá với xác suất ~58% cho khả năng cắt giảm lãi suất. Vì vậy, đó là rủi ro đối với đồng GBP. Bất kỳ quyết định nào cũng sẽ dẫn đến biến động giá khá lớn khi thị trường điều chỉnh lại kỳ vọng của họ.

Bên cạnh đó, sẽ có một số dữ liệu kinh tế được công bố vào phiên châu Âu trước sự kiện chính.

Lịch sự kiện:

Mức đáy tháng 3 tại 4.038% hiện đang được giữ vững phần nào. Nhưng có vẻ như lợi suất đang hướng về mốc 4% nhanh hơn với việc phá vỡ mẫu hình đỉnh và đáy thấp dần. Điều đó đặc biệt đúng sau khi Fed gần như đã ấn định việc cắt giảm lãi suất vào tháng 9 trong rạng sáng nay.

Đà giảm trong vài tháng qua đến từ một số yếu tố. Thứ nhất, dữ liệu lạm phát của Hoa Kỳ khá tích cực, Quá trình suy yếu của lạm phát có thể diễn ra từ từ nhưng Fed đang dần tự tin hơn rằng họ đang đúng trong cuộc chiến này, ít nhất là cho đến nay.

Thị trường cũng đã kỳ vọng Fed sẽ cắt giảm lãi suất mạnh mẽ hơn, từ một đến hai lần và cuối cùng có khả năng sẽ có ba lần cắt giảm lãi suất của Fed vào cuối năm nay, với mức lãi suất cắt giảm được kỳ vọng là 0.72%. Định giá cho khả năng cắt giảm vào tháng 9 không thay đổi ở mức gần 100%.

Suy nghĩ chung của thị trường là một khi Fed bắt đầu cắt giảm lãi suất, họ có thể tiếp tục cắt giảm một cách tự tin hơn nếu lạm phát tiếp tục giảm và nền kinh tế hướng tới kịch bản hạ cánh mềm.

Căng thẳng ở Trung Đông đã leo thang đáng kể trong tuần qua. Và điều đó khiến tình hình liên quan đến Israel và Hamas chuyển sang một giai đoạn chưa từng có. Sự bất ổn địa chính trị cuối cùng đã ảnh hưởng đến thị trường vào ngày hôm qua.

Dầu mỏ đã có một ngày nổi bật, với dầu thô WTI tăng hơn 4%, hiện đang giữ ở mức gần $78.50, trong khi dầu thô Brent cũng tăng gần 4% và chạm mức $82.13

Mặc dù không thể hiện nhiều trên biểu đồ nhưng giá dầu là điều cần quan tâm trong trường hợp tình trạng ở Trung Đông tiếp tục trở nên căng thẳng hơn. Trong cuộc họp của Fed hay cả BoJ, sự kiện này không cũng không được nhấn mạnh nên bởi vậy rất dễ bị bỏ qua

Nếu giá năng lượng bắt đầu tăng vọt trở lại, điều đó có thể dẫn đến sự lan tỏa áp lực giá. Nếu chỉ trong ngắn hạn, thì các NHTW và thị trường sẽ dàng dễ dàng gạt bỏ điều này, cũng như nhiều cuộc biểu tình về căng thẳng địa chính trị trong những năm qua. Nhưng nếu giá dầu hướng tới mức 90 USD một lần nữa, ngay cả trong ngắn hạn, thì đó là điều mà các NHTW lớn cần quan tâm lúc này, để có thể đưa ra đối sách phù hợp trong cuộc chiến chống lạm phát và cả lộ trình cắt giảm lãi suất sắp tới.