Thống đốc PBOC cho biết sẽ giảm lãi suất đối với các công cụ chính sách

Thống đốc PBOC Phan Công Thắng cho biết:

- sẽ giảm lãi suất đối với các công cụ chính sách cơ cấu 25 điểm cơ bản

- sẽ hướng dẫn các ngân hàng giảm lãi suất tiền gửi

Thống đốc PBOC Phan Công Thắng cho biết:

Bloomberg đưa tin về lực cầu mạnh mẽ vào cuối phiên trên thị trường chứng khoán Trung Quốc trong tuần này, đặc biệt ghi nhận dòng tiền tăng vọt trong 20 phút giao dịch cuối cùng ở các quỹ ETF được các cơ quan nhà nước Trung Quốc ưa chuộng, thường được gọi là “Đội quốc gia”.

"Khối lượng giao dịch tăng mạnh tại các ETF như Huatai-Pinebridge CSI 300 ETF và China AMC SSE 50 ETF đã góp phần giúp chỉ số Shanghai Composite tăng phiên thứ 8 liên tiếp – chuỗi tăng dài nhất kể từ tháng 10 năm ngoái."

Thị trường chứng khoán Trung Quốc sắp mở cửa trở lại, và phát biểu tích cực từ Tổng thống Trump về khả năng đạt thỏa thuận thương mại với Trung Quốc có thể tiếp thêm động lực cho tâm lý thị trường.

Động thái bơm thanh khoản có chủ đích vào cuối phiên thể hiện quyết tâm của Bắc Kinh trong việc ổn định tâm lý nhà đầu tư trong nước giữa bối cảnh đầy biến động toàn cầu. Đây được xem là "thuận chiều gió" cho nhà đầu tư trong giai đoạn sóng gió hiện tại.

Phố Wall khép phiên với diễn biến trái chiều, trong bối cảnh nhà đầu tư đánh giá tác động từ tiến triển trong đàm phán thương mại song phương Mỹ – Nhật, đồng thời điều chỉnh kỳ vọng liên quan đến chính sách lãi suất của Fed. Cổ phiếu của Eli Lilly bứt phá 14% sau khi công ty công bố kết quả thử nghiệm tích cực đối với thuốc điều trị tiểu đường mới, được đánh giá có hiệu quả tương đương Ozempic trong việc kiểm soát cân nặng và đường huyết. Trong khi đó, Apple tăng 1.4%, phục hồi nhẹ từ vùng điều chỉnh. Ngược lại, cổ phiếu của UnitedHealth lao dốc 22% sau khi hãng bảo hiểm y tế này cắt giảm dự báo lợi nhuận cả năm do kỳ vọng chi phí y tế gia tăng trong các quý tới. Kết phiên, chỉ số S&P 500 tăng nhẹ 0.13% lên 5,282.70 điểm, trong khi Nasdaq mất 0.13% còn 16,286.45 điểm. Chỉ số Dow Jones giảm mạnh 1.33% xuống 39,142.23 điểm, chịu ảnh hưởng nặng nề từ nhóm cổ phiếu chăm sóc sức khỏe. Khối lượng giao dịch toàn thị trường suy yếu, chỉ đạt 14.6 tỷ cổ phiếu – thấp hơn mức trung bình 20 phiên gần nhất (19.2 tỷ cổ phiếu), do tâm lý thận trọng trước kỳ nghỉ lễ Good Friday kéo dài ba ngày.

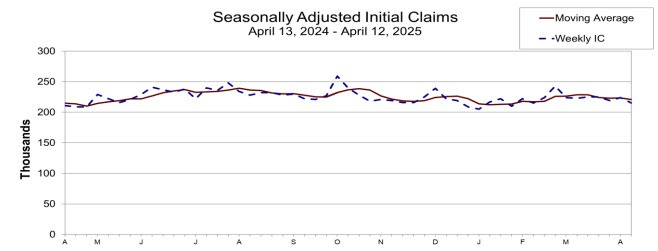

Trên thị trường lao động, dữ liệu công bố hôm thứ Năm cho thấy số đơn xin trợ cấp thất nghiệp giảm nhẹ, cho thấy điều kiện việc làm vẫn ổn định trong tháng 4. Tuy nhiên, sự không chắc chắn liên quan đến thuế quan khiến doanh nghiệp dè dặt trong việc mở rộng tuyển dụng. Về chính sách tiền tệ, áp lực chính trị gia tăng khi Trump tiếp tục chỉ trích Chủ tịch Fed Jerome Powell, thậm chí kêu gọi sa thải Powell trên mạng xã hội. Diễn biến này làm gia tăng lo ngại về tính độc lập của ngân hàng trung ương, đặc biệt trong bối cảnh Fed đang theo đuổi lập trường “chờ đợi và quan sát” trước các biến động kinh tế từ chiến tranh thương mại. Theo công cụ FedWatch của CME, xác suất Fed cắt giảm lãi suất trong tháng 5 hiện chỉ còn khoảng 6%, trong khi khảo sát của Reuters cho thấy khả năng Mỹ rơi vào suy thoái trong 12 tháng tới đang gia tăng.

ECB là tâm điểm đầu tiên trong phiên Mỹ tối qua, với tuyên bố chính sách nêu rõ rủi ro suy giảm kinh tế và nhấn mạnh điều kiện tài chính đã bị siết chặt. Chủ tịch ECB Christine Lagarde sau đó tái khẳng định những lo ngại này, mở ra khả năng nới lỏng chính sách hơn nữa, dù ECB đã loại bỏ đề cập đến lập trường "hạn chế" trong tuyên bố. Thông tin rò rỉ sau họp thậm chí cho biết một đợt cắt giảm lãi suất vào tháng 6 đang được xem xét, với thị trường hiện định giá 75% xác suất giảm lãi suất trong kỳ họp tới. Tuy nhiên, đà giảm của euro chỉ kéo dài vài phút. EUR/USD giảm nhanh xuống 1.1335 sau thông báo, nhưng chỉ mất 25 pip rồi hồi phục nhanh chóng khi đồng USD bị bán tháo trên diện rộng.

Chỉ số Philly Fed lao dốc, đặc biệt là thành phần đơn hàng mới chạm mức khủng hoảng, làm dấy lên lo ngại từ ngành vận tải rằng đơn hàng vận chuyển đang sụp đổ. Tin đồn về khả năng Tổng thống Trump thay thế Chủ tịch Fed Jerome Powell tiếp tục tạo sóng, thu hút sự chú ý và kích hoạt lực mua ở kỳ hạn ngắn của đường cong lợi suất trái phiếu – dù thị trường vẫn thận trọng trước độ tin cậy của kịch bản này. Các yếu tố này đã gây áp lực mạnh lên USD, khiến DXY lao dốc mạnh xuống mức đáy 99.271.

Thanh khoản giảm trong phiên sáng nay do thị trường Mỹ bước vào kỳ nghỉ lễ Phục Sinh vào thứ Sáu, ngày 18 tháng 4 và xu hướng giao dịch chậm cũng đang lan sang phiên châu Á - Thái Bình Dương.

Với việc thị trường đóng cửa vào thứ Sáu nhân dịp cuối tuần lễ Phục sinh, các nhà đầu tư đã thực hiện chốt lời vào thứ Năm sau khi giá vàng chạm ngưỡng kỷ lục mới trên 3,350 USD/ounce. Giá vàng giảm $15, xuống còn $3,327/oz. Dầu WTI tăng $1.98 lên $64.45/thùng. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm tăng 5.4 điểm cơ bản lên 4.33%

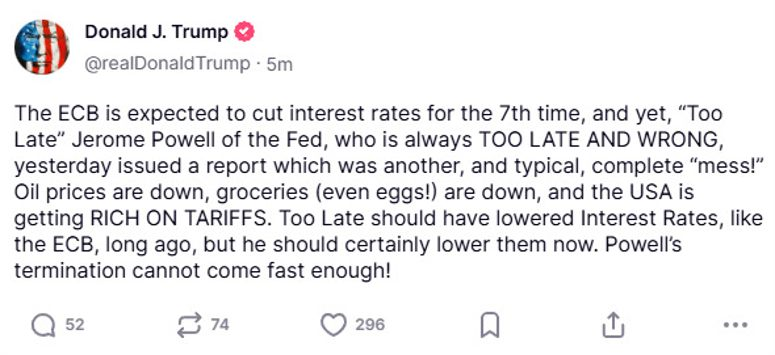

Theo bài đăng trên mạng xã hội X của nhà báo Megan Messerly, Bộ trưởng Tài chính Mỹ – ông Scott Bessent – đã cảnh báo trong nội bộ rằng việc sa thải Chủ tịch Fed Jerome Powell có thể gây ra sự bất ổn cho thị trường tài chính.

Thông tin này xuất hiện sau khi cựu Tổng thống Donald Trump tiếp tục công kích ông Powell trên Truth Social, gọi ông là “Too Late Powell”. Tuy nhiên, dù không hài lòng với Chủ tịch Fed, Trump dường như đã được cảnh báo về những hệ lụy tiềm tàng và hiện tại chiếc ghế của Powell vẫn được xem là an toàn – theo nguồn tin của Messerly.

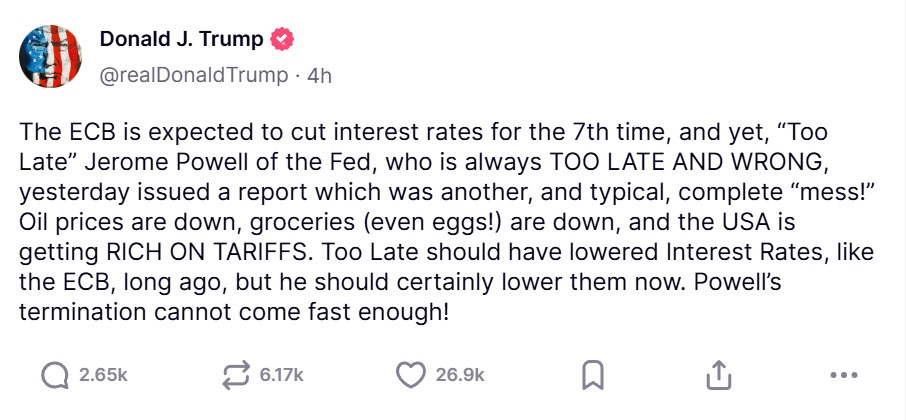

Nội dung trong ảnh: "ECB dự kiến sẽ cắt giảm lãi suất lần thứ 7, trong khi đó, “Quá Trễ” Jerome Powell của Fed – người luôn luôn TRỄ và SAI – ngày hôm qua lại phát hành một báo cáo nữa, đúng kiểu thường lệ: hoàn toàn ‘lộn xộn’! Giá dầu đã giảm, giá thực phẩm (kể cả trứng!) cũng giảm, và nước Mỹ đang THU LỢI TỪ THUẾ QUAN. ‘Quá Trễ’ lẽ ra đã phải giảm lãi suất từ lâu, như ECB, nhưng ít nhất ông ta cũng nên giảm ngay bây giờ. Việc chấm dứt nhiệm kỳ của Powell không thể đến sớm hơn được nữa!"

Trước đó, ông Powell nhiều lần khẳng định sẽ không từ chức, và theo luật hiện hành, Tổng thống Mỹ không có quyền trực tiếp cách chức Chủ tịch Fed giữa nhiệm kỳ.

Thị trường chứng khoán hôm nay chứng kiến sự chuyển biến rõ rệt khi cổ phiếu năng lượng tăng mạnh, trong khi các “ông lớn” ngành chăm sóc sức khỏe cũng ghi nhận mức tăng đáng kể. Nhà đầu tư đang điều hướng trong bối cảnh biến động bởi các yếu tố đặc thù theo ngành và diễn biến vĩ mô.

Ngành năng lượng: Dẫn đầu đà tăng

Đà tăng phản ánh tâm lý lạc quan về triển vọng khai thác dầu khí trong bối cảnh giá dầu biến động và căng thẳng địa chính trị leo thang. Sự quan tâm trở lại với nhóm năng lượng cho thấy niềm tin của nhà đầu tư vào nền tảng dài hạn của ngành, đặc biệt khi nhu cầu toàn cầu đang tái định hình.

Ngành chăm sóc sức khỏe: Vững vàng và tăng trưởng

Diễn biến thị trường chung: Trái chiều

Tờ New York Times vừa đăng tải một báo cáo quan trọng liên quan đến Trung Đông và có thể ảnh hưởng đến thị trường dầu mỏ:

Hiện cũng có báo cáo về sự hiện diện quân sự lớn hơn của hải quân Mỹ tại biển Ả Rập, dù mục tiêu được cho là nhằm vào lực lượng Houthi tại Yemen.

Báo cáo cho thấy chưa có hành động quân sự nào sắp xảy ra, dù triển vọng đàm phán với Iran đang xấu đi so với cuối tuần qua. Các mục tiêu được đề cập đều là hạt nhân, không trực tiếp nhắm vào năng lượng hay cơ sở hạ tầng dầu mỏ.

Thị trường chứng khoán Mỹ mở cửa phiên giao dịch ngày hôm nay với diễn biến trái chiều: Chỉ số Dow Jones giảm mạnh, trong khi NASDAQ và S&P 500 hồi phục nhẹ sau phiên giảm điểm trước đó.

Tình hình thị trường hiện tại:

Ở chiều tích cực, TSMC công bố kết quả kinh doanh vượt kỳ vọng:

Các cổ phiếu công nghệ lớn khác:

Đồng EUR đã giảm nhẹ khi bà Lagarde đưa ra quan điểm ôn hòa. Thị trường hiện đang định giá 68% khả năng ECB cắt giảm lãi suất vào tháng 6.

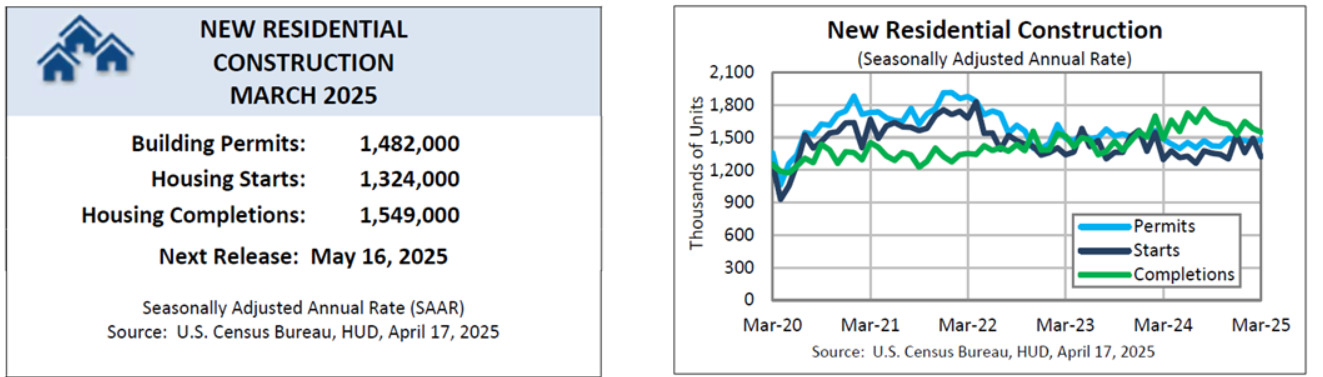

Dữ liệu xây dựng nhà ở Mỹ tháng 3:

Những dữ liệu này vẫn nằm trong phạm vi của hai năm qua. Lãi suất cao đang đè nặng lên thị trường nhà ở nhưng thực sự không có sự thay đổi đáng kể.

Số liệu đơn hàng mới (-34.2) đã quay về mức thấp từng thấy trong thời kỳ COVID. Trong lịch sử, chỉ có hai thời điểm tệ hơn: tháng 4/2020 và tháng 3/2009.

Không có nhiều sự ủng hộ cho việc cắt giảm lãi suất trong thời gian tới, dù thị trường đang định giá khả năng xoay trục lớn và nhanh chóng.

Các dữ liệu tiếp tục cho thấy thị trường lao động Mỹ giữ được sự ổn định và vững chắc.

Trước quyết định chính sách của ECB, các nhà phân tích đang kỳ vọng vào việc cắt giảm lãi suất 25 điểm cơ bản, với một số nhà phân tích dự đoán khả năng cắt giảm mạnh hơn 50 điểm cơ bản trong tương lai tùy thuộc vào điều kiện kinh tế và căng thẳng thương mại. Dưới đây là tóm tắt quan điểm của các nhà phân tích:

Deutsche Bank

Societe Generale

UBS

Goldman Sachs

Commerzbank

Tóm lại, các nhà phân tích kỳ vọng ECB sẽ tiếp tục duy trì chính sách thận trọng, với trọng tâm là các rủi ro đối với tăng trưởng và lạm phát do căng thẳng thương mại toàn cầu và các yếu tố khác. ECB có thể sẽ tiếp tục tiếp cận chính sách dựa trên dữ liệu.

Tổng thống Mỹ Donald Trump chỉ trích Chủ tịch Fed Jerome Powell trên Truth Social

"Powell luôn quá chậm và sai lầm. Fed lẽ ra phải hạ lãi suất từ lâu rồi. Việc Powell bị thay thế không thể đến nhanh hơn."

Tổng thống Trump đã chỉ trích Chủ tịch Powell từ khi ông còn tại chức trong nhiệm kỳ đầu. Nhiệm kỳ của Powell sẽ hết hạn vào tháng 5 năm 2026.

Nga bi quan về một thỏa thuận hòa bình vì cho rằng người châu Âu hiện là trở ngại chính.

Thông tin thêm từ Bộ Ngoại giao Nga:

Hôm nay, sẽ có một cuộc họp tại Paris, trong đó Ngoại trưởng Mỹ Rubio và đặc phái viên Witkoff sẽ gặp Tổng thống Macron và các quan chức châu Âu khác để đàm phán về một thỏa thuận hòa bình. Các quan chức Ukraine và Tổng thống Zelensky cũng sẽ có mặt.

Cắt giảm lãi suất trước cuối năm

Đối với RBA, phần còn lại của xác suất là cắt giảm lãi suất 50 điểm cơ bản.

Tăng lãi suất trước cuối năm

Kể từ bản cập nhật ngày hôm qua, chúng ta đã có một số thay đổi nhẹ trong giá cả. Giá cả của RBA đã ít dovish hơn sau báo cáo việc làm khả quan của Úc hôm nay (mặc dù vẫn khá quyết liệt so với chỉ ba tuần trước). Một số nhận xét tích cực từ các quan chức BoJ về việc cần thiết phải tăng lãi suất cũng đã ảnh hưởng đến kỳ vọng với giá cả có xu hướng hawkish hơn một chút.

Sau đợt tăng trưởng mạnh do quyết định tạm dừng thuế quan đối ứng của Trump, hầu hết các thị trường đã bước vào giai đoạn củng cố và chờ đợi thông tin mới. Bitcoin cũng là một trong những thị trường như vậy.

Sự chú ý đã chuyển sang các cuộc đàm phán thương mại, và chúng ta đang chờ đợi các thỏa thuận thương mại đầu tiên để bắt đầu xây dựng kỳ vọng. Chúng ta có thể sẽ chỉ dao động cho đến lúc đó.

Có những dấu hiệu tích cực khi Trung Quốc nói rằng họ sẵn sàng đàm phán, nhưng cũng có những tin tức thất vọng về mặt đàm phán thương mại, khi mà vẫn chưa có kết quả cụ thể, chỉ có những lời tốt đẹp nhưng không có sự kiện nào.

Trên biểu đồ hàng ngày, chúng ta có thể thấy bitcoin bị mắc kẹt trong một giai đoạn củng cố ngay tại đường xu hướng quan trọng. Đây là nơi diễn ra cuộc chiến giữa người mua và người bán. Một sự từ chối mạnh mẽ có thể mở ra cơ hội cho một đợt giảm xuống thấp hơn, trong khi một sự bứt phá thành công sẽ có khả năng đưa giá lên mức 90,625 nhanh chóng.

Trên biểu đồ 1 giờ, chúng ta có thể thấy rõ hơn hành động giá trong phạm vi giữa mức hỗ trợ 83,000 và kháng cự 86,125. Các nhà tham gia thị trường có thể sẽ tiếp tục giao dịch trong phạm vi này cho đến khi có một sự bứt phá ở một trong hai phía.

Bộ trưởng Tài chính Nhật Bản, Katsunobu Kato, phát biểu với Reuters trong một cuộc phỏng vấn:

Các nhận xét ở đây đến từ một cuộc phỏng vấn vài giờ sau khi các cuộc đàm phán về thuế quan bắt đầu ở Washington, vì vậy không có câu hỏi thăm dò nào về điều đó. Phần lớn tập trung vào vấn đề ngoại hội, hỏi Kato về suy đoán của thị trường rằng Hoa Kỳ có thể yêu cầu Nhật Bản tham gia vào một nỗ lực phối hợp để làm suy yếu đồng USD. Tất nhiên, ông ấy đã gạt điều đó sang một bên vì Nhật Bản sẽ tiếp tục muốn tránh bất kỳ chủ đề nào về thao túng tiền tệ.

Điểm nổi bật trong phiên châu Âu sẽ là quyết định lãi suất của ECB, mặc dù không chắc ngân hàng trung ương này sẽ gây bất ngờ cho thị trường ra sao. Trong phiên Mỹ, chúng ta có Lượng đơn xin trợ cấp thất nghiệp của Hoa Kỳ, hiện nay thậm chí còn quan trọng hơn vì chúng có thể đưa ra tín hiệu sớm về sự xấu đi của thị trường lao động.

19h15 (giờ Việt Nam) - Quyết định lãi suất của ECB:

ECB dự kiến sẽ cắt giảm 25 điểm cơ bản, đưa lãi suất điều hành xuống mức 2.25%. Thị trường sau đó dự kiến ít nhất hai lần cắt giảm lãi suất nữa vào cuối năm. Kỳ vọng về lãi suất đã được định hình bởi cuộc chiến thương mại đang diễn ra và việc tạm hoãn 90 ngày đối với thuế quan đối ứng đã giúp giảm bớt mức dự báo quá lớn.

19h30 - Đơn xin trợ cấp thất nghiệp của Hoa Kỳ:

Số đơn xin trợ cấp thất nghiệp của Hoa Kỳ tiếp tục là một trong những thông cáo quan trọng nhất cần theo dõi hàng tuần vì nó là một chỉ báo kịp thời hơn về tình trạng của thị trường lao động.

Tuần này, Số đơn xin trợ cấp ban đầu dự kiến ở mức 225,000 so với mức 223,000 trước đó, trong khi Số đơn xin tiếp tục nhận trợ cấp được dự kiến là 1,872,000 so với mức 1,850,000 trước đó.

Phát biểu của quan chức NHTW:

Nhận xét của Bộ Thương mại Trung Quốc:

Điều này được đưa ra khi được hỏi về quan điểm cho rằng Trump nói rằng bóng đang ở trong sân của Trung Quốc. Về bản chất, họ đang ném bóng trở lại hoặc ít nhất là cố gắng đảm bảo rằng Hoa Kỳ thực sự biết rằng bóng thực sự đang ở phía sân của Trump. Và vì vậy, điệu nhảy vẫn tiếp tục ..

Hợp đồng tương lai S&P 500 của Hoa Kỳ đang tăng nhẹ 0.9% vào lúc này. Điều đó đang giúp duy trì một tâm lý bình tĩnh hơn khi đồng USD cũng phục hồi một số mặt bằng khi bắt đầu phiên giao dịch.

Không chỉ Nhật Bản mà gần như tất cả các ngân hàng trung ương trên toàn cầu đều cảm thấy như vậy. Điều này cũng tương tự đối với Fed khi xem xét các nhận xét của Powell hôm qua.

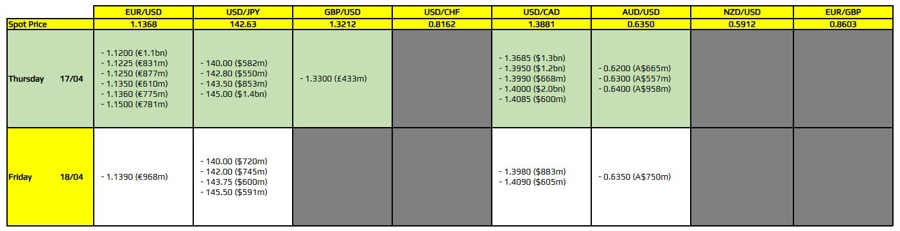

Hôm nay sẽ không có quyền chọn FX lớn nào đáo hạn.

Cùng với việc kỳ nghỉ lễ Phục Sinh đến gần, sự quan tâm đối với các quyền chọn hết hạn cũng sẽ giảm sút vào cuối tuần.

Tâm lý giao dịch hiện tại vẫn chủ yếu chịu ảnh hưởng từ các yếu tố vĩ mô và các rủi ro từ các tiêu đề tin tức, những yếu tố này tiếp tục chi phối thị trường kể từ tuần trước.

Khẩu vị rủi ro đã phục hồi nhẹ, điều này giúp USD tăng giá nhẹ trước khi thị trường châu Âu mở cửa.

Mặc dù Tổng thống Trump đã tuyên bố có "tiến triển lớn" trong các cuộc đàm phán thuế quan với Nhật Bản, nhưng Bộ trưởng Kinh tế Nhật Bản, Ryosei Akazawa, lại không chia sẻ quan điểm lạc quan đó.

Ông Akazawa cho biết Nhật Bản mong muốn đạt được thỏa thuận càng sớm càng tốt, nhưng không đưa ra cam kết cụ thể về thời gian.

Các cuộc tham vấn tiếp theo sẽ được tổ chức trong tháng này, tiếp nối là các cuộc thảo luận ở cấp công tác và cấp bộ trưởng, điều này có thể khiến quá trình đàm phán kéo dài nhiều tuần. Mặc dù một quy trình rõ ràng đã được vạch ra, nhưng thiếu đi sự khẩn trương trong việc giải quyết vấn đề khiến cuộc đàm phán không có dấu hiệu được đẩy nhanh.

Dù vậy, các bên có thể sẽ tăng tốc khi thời gian tiến gần đến hạn 90 ngày đình chỉ thuế quan, nhưng cho đến nay, mọi thứ vẫn diễn ra khá chậm chạp. Điều này cho thấy, trong cuộc chiến thương mại hiện nay, không có thỏa thuận nào là dễ dàng.

Trong tháng 3, xuất khẩu của Nhật Bản tiếp tục tăng tháng thứ sáu liên tiếp nhưng tốc độ tăng trưởng đã chậm lại đáng kể. Xuất khẩu sang Mỹ chỉ tăng 3.1% so với cùng kỳ năm ngoái, giảm mạnh so với mức 10.5% trong tháng 2. Xuất khẩu sang Trung Quốc và châu Âu lần lượt giảm 4.8% và 1.1%, làm dấy lên lo ngại rằng khu vực xuất khẩu sẽ đối mặt nhiều khó khăn trong thời gian tới.

Đồng yên suy yếu sau khi Bộ trưởng Thương mại Nhật Bản cho biết không bàn đến vấn đề tỷ giá trong cuộc đàm phán với Mỹ. Điều này giúp giảm bớt lo ngại rằng Nhật có thể bị Mỹ chỉ trích về chính sách tiền tệ. Tổng thống Trump nhấn mạnh việc đạt được thỏa thuận với Nhật là ưu tiên hàng đầu, song cũng nêu lên mối quan tâm về chi phí quân sự. Thủ tướng Ishiba cho rằng các cuộc đàm phán sắp tới sẽ không dễ dàng.

Thống đốc Ngân hàng Trung ương Nhật Bản và một thành viên hội đồng chính sách nhận định rằng việc tiếp tục tăng lãi suất là khả thi nếu kinh tế và giá cả diễn biến đúng như kỳ vọng. Tuy nhiên, họ cũng cảnh báo chính sách thương mại của Mỹ là rủi ro lớn từ bên ngoài đối với đà phục hồi của Nhật Bản.

Tại New Zealand, lạm phát quý I cao hơn kỳ vọng, nhưng các chỉ số lạm phát lõi tiếp tục giảm dần về mức mục tiêu 2% của Ngân hàng Dự trữ. Trong khi đó, ở Úc, báo cáo việc làm tháng 3 cho thấy có sự phục hồi nhẹ sau tháng 2 yếu kém, nhưng vẫn không đạt kỳ vọng. Dữ liệu này không đủ sức để ngăn Ngân hàng Dự trữ Úc tiến tới cắt giảm lãi suất vào tháng 5.

Trên thị trường tài chính, đồng USD mạnh lên so với nhiều đồng tiền khác như euro và yên. Tỷ giá EUR/USD giảm xuống dưới 1.1400 khi thị trường chờ đợi quyết định cắt giảm lãi suất của ECB. Thị trường chứng khoán Trung Quốc giữ ổn định trong lúc chính phủ chuẩn bị công bố kế hoạch phát triển ngành dịch vụ vào đầu tuần tới.

Đồng yên đã giảm giá so với các đồng tiền thuộc nhóm G-10 và châu Á sau khi có thông tin xác nhận rằng vấn đề tỷ giá hối đoái không được đề cập trong cuộc đàm phán thuế giữa Mỹ và Nhật Bản vào ngày thứ Tư.

Điều này giúp xoa dịu lo ngại của thị trường rằng chính quyền Trump có thể gây áp lực buộc Tokyo điều chỉnh chính sách tiền tệ.

Bộ trưởng Kinh tế Nhật Bản, ông Akazawa, cho biết hai bên đã đồng ý tổ chức cuộc họp lần thứ hai trong tháng này, làm gia tăng kỳ vọng về tiến triển trong đàm phán.

Dù vậy, giới đầu tư vẫn thận trọng khi rủi ro liên quan đến thương mại tiếp tục hiện hữu.

Theo đánh giá từ Chứng khoán Mizuho, Nhật Bản đang đạt được “tiến triển lớn” trong các cuộc thương lượng, song việc bắt đầu các cuộc thảo luận chính thức cũng khiến thị trường trở nên nhạy cảm hơn với khả năng đạt hay không đạt thỏa thuận, từ đó làm gia tăng mức độ biến động.

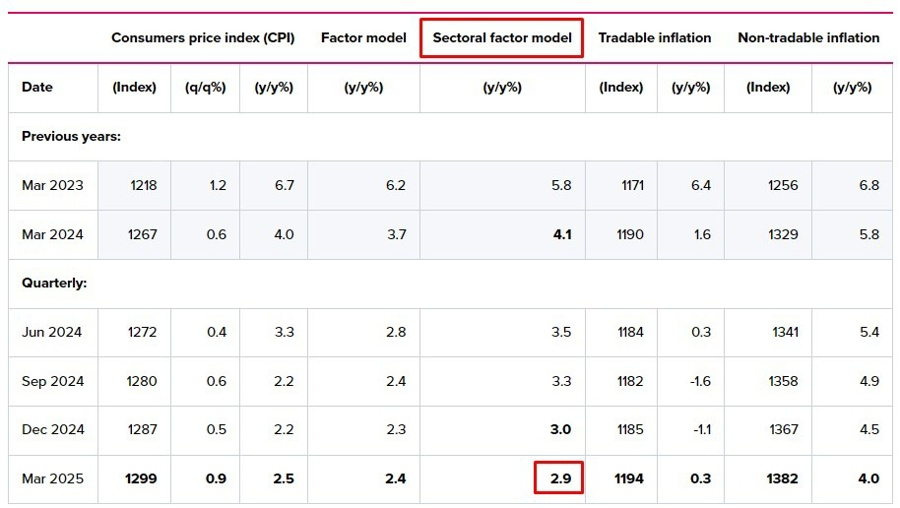

RBNZ vừa công bố kết quả từ mô hình lạm phát theo yếu tố ngành – công cụ ưa thích của họ để đo lường áp lực giá cả trong nền kinh tế – cho thấy lạm phát trong quý 1 năm 2025 đạt 2.9%, giảm từ mức 3.1% của quý trước và nằm dưới ngưỡng trần 3% trong dải mục tiêu lạm phát của ngân hàng.

Mô hình này hoạt động dựa trên giả định rằng lạm phát trong từng lĩnh vực của nền kinh tế, như nhà ở hay thực phẩm, bị chi phối bởi các yếu tố cơ bản như lãi suất, tỷ giá hối đoái và giá hàng hóa.

Bằng cách sử dụng dữ liệu lịch sử và các chỉ báo liên quan, mô hình cho phép RBNZ phân tích nguồn gốc của áp lực lạm phát trong từng ngành, từ đó có thể đưa ra quyết định chính sách tiền tệ phù hợp hơn.

Việc lạm phát đo bằng mô hình này giảm xuống dưới ngưỡng 3% có thể củng cố kỳ vọng rằng RBNZ sẽ giữ lập trường chính sách ít thắt chặt hơn trong thời gian tới.

Reuters đưa tin: Theo Kyodo, dẫn nguồn từ một quan chức chính phủ, Tổng thống Trump đã đề cập đến việc Nhật Bản cần tăng gánh nặng chi tiêu quốc phòng trong các cuộc thảo luận với Tokyo.

Điều này làm cho các cuộc đàm phán thương mại trở nên phức tạp hơn rất nhiều!

Bộ Ngoại giao Trung Quốc phát biểu về thuế quan của Mỹ: "Nếu Hoa Kỳ tiếp tục "chơi trò mặc cả" bằng các con số thuế quan, Trung Quốc sẽ không để tâm."

Bắc Kinh đang gửi đi một thông điệp rõ ràng rằng Trung Quốc sẽ không phản ứng hay nhượng bộ trước áp lực thuế quan nếu Mỹ vẫn dùng cách tiếp cận đối đầu và tính toán lợi ích bằng các con số.