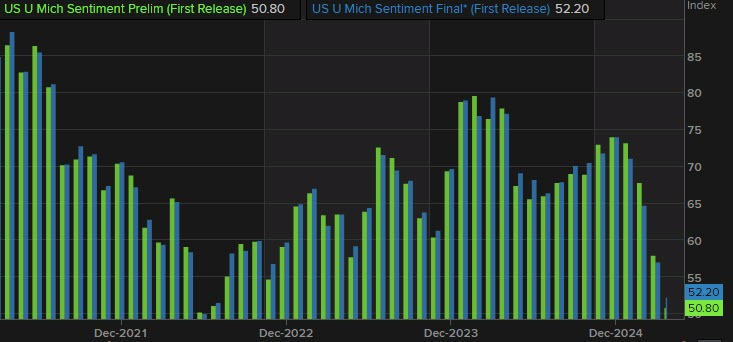

Thị trường chứng khoán Mỹ trải qua một tuần đầy biến động khi giới đầu tư liên tục bị chi phối bởi các diễn biến trong căng thẳng thương mại Mỹ - Trung và mùa báo cáo lợi nhuận doanh nghiệp quý I/2025. Đầu tuần, tâm lý thị trường chịu áp lực tiêu cực sau khi Tổng thống Donald Trump gia tăng chỉ trích Chủ tịch Fed Jerome Powell, làm dấy lên lo ngại về tính độc lập của Fed. Đồng thời, căng thẳng thương mại leo thang khi Trung Quốc cảnh báo các quốc gia khác không nên ký thỏa thuận bất lợi với Mỹ, khiến rủi ro chiến tranh thương mại gia tăng. Tuy nhiên, tâm lý thị trường nhanh chóng cải thiện trong các phiên sau nhờ những tín hiệu hạ nhiệt. Tổng thống Trump khẳng định không có ý định sa thải Chủ tịch Powell, trong khi Bộ trưởng Tài chính Mỹ Scott Bessent nhấn mạnh mức thuế hiện tại giữa Mỹ và Trung Quốc là không bền vững, mở ra kỳ vọng về khả năng đàm phán. Phát biểu từ Nhà Trắng về việc sẵn sàng xem xét giảm thuế với Trung Quốc càng củng cố thêm niềm tin cho nhà đầu tư. Nhóm cổ phiếu công nghệ, đặc biệt là các doanh nghiệp trong nhóm "Magnificent 7" liên quan đến trí tuệ nhân tạo, trở thành động lực chính dẫn dắt thị trường, nổi bật với các kết quả kinh doanh vượt kỳ vọng từ những tên tuổi lớn như Alphabet (Google). Mùa báo cáo lợi nhuận quý I bước vào giai đoạn cao điểm. Tính đến cuối tuần, khoảng 179 công ty thuộc chỉ số S&P 500 đã công bố kết quả, với tỷ lệ vượt kỳ vọng đạt 73%, theo dữ liệu từ LSEG. Các nhà phân tích cũng nâng dự báo tăng trưởng lợi nhuận quý I của toàn chỉ số từ mức 8.0% lên 9.7% so với cùng kỳ năm trước. Ngoài ra, dữ liệu cuối cùng về niềm tin tiêu dùng tháng 4 do Đại học Michigan công bố tiếp tục cho thấy mức độ lạc quan của người tiêu dùng Mỹ ở mức thấp nhất kể từ tháng 7/2022, trong bối cảnh kỳ vọng lạm phát vẫn duy trì ở mức cao, tạo thêm sức ép cho triển vọng tiêu dùng trong những tháng tới. Kết tuần:

- S&P 500: +4.59%

- Dow Jones: +2.48%

- Nasdaq: +6.73%

Thị trường ngoại hối toàn cầu trải qua một tuần nhiều biến động, chủ yếu chịu tác động từ căng thẳng thương mại Mỹ – Trung và những lo ngại về tính độc lập của Fed. Đầu tuần, đồng USD chịu áp lực giảm mạnh sau khi Tổng thống Donald Trump đe dọa sa thải Chủ tịch Fed Jerome Powell, làm gia tăng quan ngại về sự can thiệp chính trị vào chính sách tiền tệ. Dòng tiền trú ẩn đổ vào các tài sản an toàn như vàng và CHF, trong khi đồng bạc xanh suy yếu trên diện rộng. Giữa tuần, tâm lý thị trường tạm thời cải thiện khi ông Trump rút lại lời đe dọa đối với Chủ tịch Fed và phát tín hiệu hòa giải hơn trong quan hệ với Trung Quốc. Tuy nhiên, sự thiếu rõ ràng trong các cuộc đàm phán, cùng những thông tin trái chiều từ Washington và Bắc Kinh, khiến thị trường nhanh chóng trở lại trạng thái thận trọng. Cuối tuần, đồng USD phục hồi nhẹ nhờ kỳ vọng hạ nhiệt thương mại sau khi Trung Quốc thông báo miễn thuế đối với một số mặt hàng nhập khẩu từ Mỹ. Các tuyên bố từ Tổng thống Trump về tiến trình đàm phán trực tiếp với Chủ tịch Tập Cận Bình cũng góp phần hỗ trợ tâm lý thị trường. Ngoài yếu tố thương mại, thị trường FX còn chịu ảnh hưởng từ diễn biến khu vực, như các cuộc đàm phán thương mại Mỹ – Nhật, cam kết chính sách tiền tệ từ BoJ, và nhận định từ ECB về xu hướng đa dạng hóa tài sản toàn cầu. Tổng thể, đồng USD khép lại tuần giao dịch với nhiều biến động, trong bối cảnh nhà đầu tư vẫn thận trọng trước những rủi ro chính sách và bất ổn toàn cầu.

- DXY: +0.18%

- USDJPY: +1.08%

- USDCHF: +1.37%

- USDCAD: +0.04%

- NZDUSD: +0.46%

- GBPUSD: +0.10%

- EURUSD: -0.24%

- AUDUSD: +0.33%

Giá vàng mở đầu tuần với đà tăng mạnh, thiết lập mức đỉnh lịch sử mới tại 3,500 USD/, nhờ dòng tiền trú ẩn gia tăng trước các phát biểu công kích Fed của Tổng thống Trump. Tuy nhiên, trong các phiên sau đó, giá vàng điều chỉnh mạnh, mất 3% trong phiên thứ Ba trước khi phục hồi nhẹ trở lại vào giữa tuần. Kết thúc tuần, giá vàng chịu áp lực giảm khi đồng USD phục hồi và kỳ vọng hạ nhiệt căng thẳng thương mại Mỹ – Trung, khiến vàng ghi nhận tuần giảm điểm. Kết tuần, giá vàng giao dịch tại 3,318 USD/oz. Trên thị trường năng lượng, giá dầu thô cũng biến động mạnh. HĐTL dầu Brent và WTI giảm mạnh đầu tuần do lo ngại dư cung và bất ổn thương mại toàn cầu, bất chấp những dấu hiệu tích cực từ đàm phán Mỹ – Iran. Dầu phục hồi nhẹ trong các phiên giữa tuần nhờ xu hướng yếu đi của đồng USD, nhưng tính chung cả tuần, cả HĐTL dầu Brent và WTI đều ghi nhận mức giảm hơn 1-2%. Trong khi đó, trên thị trường trái phiếu, lợi suất TPCP Mỹ biến động mạnh theo tâm lý rủi ro toàn cầu. Đầu tuần, lợi suất tăng do lo ngại Fed mất tính độc lập, nhưng sau đó giảm trở lại khi nhà đầu tư chuyển sang các tài sản an toàn trước triển vọng thương mại mờ nhạt. Cuối tuần, lợi suất trái phiếu kỳ hạn 10 năm đứng ở mức 4.%, lợi suất 2 năm ở mức 3.756%.