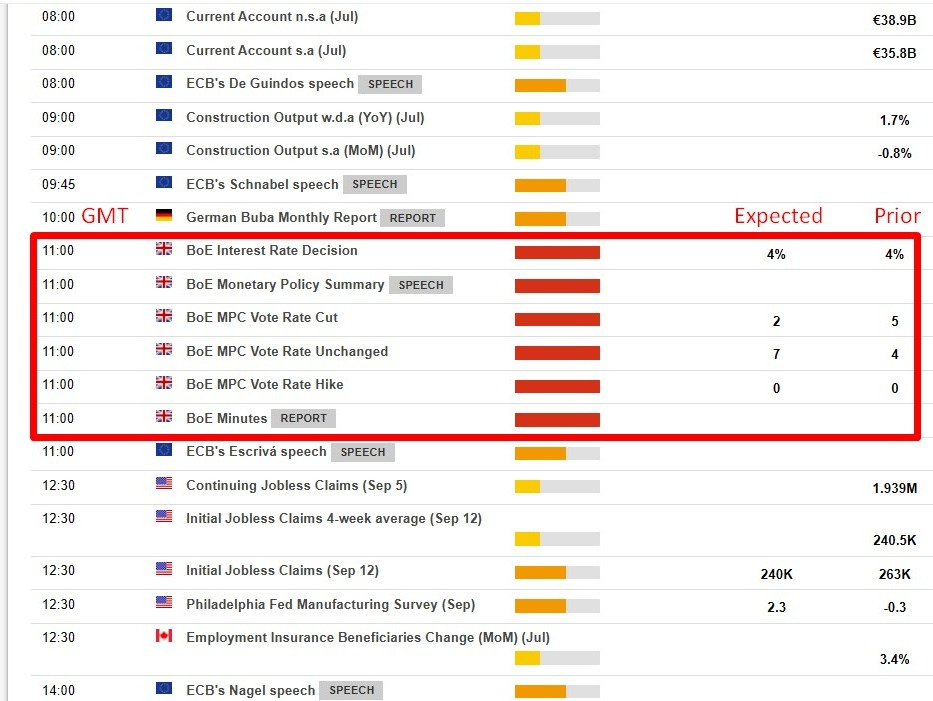

Đồng USD giảm xuống mức thấp nhất kể từ tháng 7 trong phiên đầu tuần, khi giới đầu tư chuẩn bị cho khả năng Cục Dự trữ Liên bang (Fed) nối lại chu kỳ cắt giảm lãi suất tại cuộc họp chính sách tuần này, trong bối cảnh Tổng thống Donald Trump tiếp tục kêu gọi Ngân hàng Trung ương hành động mạnh tay hơn. Trên mạng xã hội, ông Trump hối thúc Chủ tịch Fed Jerome Powell thực hiện một đợt cắt giảm lớn hơn, đồng thời viện dẫn thị trường nhà ở làm minh chứng cho nhu cầu nới lỏng mạnh mẽ hơn. Theo công cụ CME FedWatch, thị trường hiện đã định giá hoàn toàn một đợt giảm 25 điểm cơ bản tại cuộc họp FOMC ngày 16–17/9, và xác suất cho một đợt cắt giảm 50 điểm cơ bản vào khoảng 5.8%. Trong khi đó, cả Ngân hàng Trung ương Anh (BoE) và Ngân hàng Trung ương Nhật Bản (BoJ) đều được kỳ vọng sẽ giữ nguyên lãi suất, với trọng tâm phân tích xoay quanh kế hoạch của BoE trong việc giảm dần tốc độ thu hẹp danh mục trái phiếu chính phủ và bình luận của BoJ để đánh giá khả năng tăng lãi suất vào cuối năm. Tại châu Âu, đồng euro hầu như không biến động sau khi Fitch Ratings hạ bậc tín nhiệm quốc gia của Pháp vào cuối tuần trước, tước đi xếp hạng AA- do lo ngại gánh nặng nợ công gia tăng. Các chuyên gia nhận định, mặc dù những lo ngại tài khóa có thể kìm hãm đà tăng trong ngắn hạn, song việc này khó có khả năng gây ra một đợt suy yếu đáng kể cho đồng euro.

- Chỉ số DXY -0.03%

- EUR/USD +0.00%

- GBP/USD +0.02%

- USD/JPY +0.06%

- AUD/USD -0.02%

- NZD/USD -0.15%

- USD/CAD -0.03%

- USD/CHF: -0.02%

Chứng khoán Mỹ tăng nhẹ trước kỳ vọng Fed sẽ cắt giảm lãi suất vào thứ Tư, đẩy S&P 500 và Nasdaq lên mức cao kỷ lục, với Tesla và Alphabet dẫn dắt đà tăng và trở thành những mã đóng góp nhiều nhất cho S&P 500. Đà tăng này diễn ra trong bối cảnh căng thẳng kinh tế Mỹ–Trung có bước tiến mới sau khi Bộ trưởng Tài chính Mỹ Scott Bessent cho biết hai bên đã đạt được “khung thỏa thuận” liên quan đến quyền sở hữu TikTok. Ông Trump cũng khẳng định các cuộc trao đổi đã diễn ra rất thuận lợi, đồng thời hé lộ sẽ điện đàm với Chủ tịch Trung Quốc Tập Cận Bình vào thứ Sáu. Dẫu vậy, căng thẳng về chip bán dẫn giữa Mỹ và Trung Quốc dường như chưa hạ nhiệt khi cơ quan quản lý chống độc quyền Trung Quốc thông báo một cuộc điều tra sơ bộ cho thấy Nvidia có thể đã vi phạm luật chống độc quyền, khiến cổ phiếu hãng chip này giảm nhẹ. Và đồng thời, Trung Quốc cũng công bố mở rộng điều tra một số mặt hàng chip tương tự nhập khẩu từ Mỹ, trong khi Washington vẫn gia tăng biện pháp hạn chế nhằm vào lĩnh vực bán dẫn Trung Quốc.

- Dow Jones +0.11%

- S&P 500 +0.47%

- Nasdaq Composite +0.94%

Thị trường dầu mỏ duy trì đà tăng trong phiên chiều, được hỗ trợ bởi lo ngại gián đoạn nguồn cung từ Nga sau các cuộc tấn công gia tăng của Ukraine vào hạ tầng năng lượng, cũng như lời kêu gọi của Tổng thống Trump yêu cầu NATO ngừng nhập khẩu dầu từ Moscow. Giá dầu cũng nhận thêm lực hỗ trợ từ công suất lọc dầu cao hơn tại Trung Quốc và kỳ vọng Fed sắp hạ lãi suất. Kết thúc phiên, dầu Brent tăng 0.9% lên 67.61 USD/thùng, trong khi WTI tăng 1.2% lên 63.44 USD/thùng.

Trong khi đó, giá vàng ghi nhận mức đỉnh lịch sử mới trong phiên thứ Hai, chạm 3,686 USD/ounce, nhờ kỳ vọng Fed sẽ cắt giảm lãi suất lần đầu tiên kể từ tháng 12 vào cuộc họp tuần này. Giới đầu tư tin rằng Fed sẽ củng cố lập trường nới lỏng và ám chỉ khả năng thực hiện thêm nhiều đợt giảm trong những tháng tới. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm cũng giảm khoảng 5 điểm cơ bản xuống 4.036% ngay đầu tuần, dao động quanh mức thấp nhất kể từ tháng 4, khi thị trường chờ đợi quyết định chính sách cũng như các dự báo kinh tế cập nhật từ Fed – đặc biệt là lộ trình lãi suất, vốn được kỳ vọng sẽ tiếp tục hạ cho đến cuối năm.