Cập nhật diễn biến phiên Âu: DAX, Eurostoxx giảm nhẹ, thị trường Anh nghỉ lễ

- Eurostoxx -0.4%

- Đức DAX -0.5%

- Pháp CAC -0.4%

- Tây Ban Nha IBEX -0.4%

- Ý FTSE MIB -0.2%

Thị trường châu Âu mở đầu tuần với tâm lý thận trọng khi tháng sắp kết thúc. Chỉ số DAX của Đức khép lại tuần trước gần như đi ngang nhưng vẫn giữ được mức tăng nhẹ trong tháng, dù hôm nay có phần giảm. Với chỉ số chuẩn của Tây Ban Nha và Ý, cả hai vừa chạm mức cao nhất trong gần hai thập kỷ trước khi lùi bước. Cần lưu ý rằng thị trường Anh hôm nay đóng cửa, khiến giao dịch kém sôi động hơn khi London vắng bóng. Trong khi đó, hợp đồng tương lai S&P 500 của Mỹ cũng đang tạm hạ nhiệt, giảm nhẹ 0.1%.

Jefferies nâng dự báo S&P 500 cuối năm lên 6,600 điểm

Chỉ mới cuối tháng 7, Jefferies đã nâng mục tiêu S&P 500 lên 5,600 điểm, và giờ đây tiếp tục tăng mạnh thêm 1,000 điểm nữa chỉ trong vòng một tháng. Động thái này cho thấy niềm tin ngày càng lớn sau khi Chủ tịch Fed Powell phát tín hiệu dovish, khơi lại kỳ vọng rằng “tấm đệm bảo hộ” từ Fed đã trở lại thị trường.

Lịch kinh tế hôm nay có gì?

Lịch kinh tế hôm nay không có nhiều dữ liệu kinh tế quan trọng. Điểm đáng chú ý duy nhất là chỉ số IFO của Đức, vốn thường đi cùng xu hướng với PMI, nhưng gần như không đủ sức tạo biến động hay tác động tới kỳ vọng lãi suất.

Dư âm từ quan điểm dovish của Chủ tịch Fed Jerome Powell nhiều khả năng vẫn tiếp tục ảnh hưởng, giúp thị trường duy trì đà đi lên từ phiên thứ Sáu. Tuần này cũng khá vắng tin, với tâm điểm là báo cáo đơn xin trợ cấp thất nghiệp của Mỹ vào thứ Năm – yếu tố gần như duy nhất có thể định hướng giao dịch trong ngắn hạn.

Tuy nhiên, tâm điểm thực sự sẽ đến vào tuần tới với báo cáo việc làm phi nông nghiệp (NFP) của Mỹ. Bởi khi Fed đã xoay trục tập trung vào thị trường lao động, bất kỳ tín hiệu tích cực hay tiêu cực nào cũng sẽ tác động mạnh mẽ tới kỳ vọng chính sách lãi suất.

Thị trường khởi động tuần mới trong trạng thái thận trọng sau tín hiệu từ Chủ tịch Fed Powell

Sau khi Chủ tịch Fed Jerome Powell phát tín hiệu dovish hôm thứ Sáu, đồng USD giảm mạnh, chứng khoán Mỹ bứt phá, vàng đi lên và lợi suất trái phiếu Kho bạc rớt sâu. Tuy nhiên, bước sang đầu tuần mới, phản ứng thị trường có phần chậm lại, không còn đà bùng nổ như cuối tuần trước.

- Ngoại hối: USD vẫn chịu áp lực nhưng chưa lập đáy mới. EUR/USD lình xình quanh 1.1700, trong khi USD/JPY phục hồi nhẹ lên vùng 147.30 sau khi chạm đỉnh 147.52, bị chặn bởi đường trung bình 200 giờ tại 147.53.

- Chứng khoán: Hợp đồng tương lai S&P 500 giảm 0.1% sau cú tăng mạnh hôm thứ Sáu, cho thấy thị trường đang tạm nghỉ trước khi Phố Wall mở cửa trở lại.

- Thanh khoản: Thị trường London nghỉ lễ Bank Holiday mùa hè, khiến giao dịch châu Âu trầm lắng hơn.

Trên thị trường tiền tệ, hợp đồng Fed funds futures vẫn định giá khoảng 87% khả năng Fed cắt giảm 25 điểm cơ bản trong tháng 9. Điều này cho thấy nhà đầu tư gần như tin chắc, song vẫn chờ báo cáo việc làm Mỹ ngày 5/9 để xác nhận, tránh “quá đà” sau phát biểu của Powell.

Barclays, BNP Paribas kỳ vọng Fed cắt giảm hai lần lãi suất trong năm nay sau Hội nghị Jackson Hole

Trước đó, Barclays chỉ dự báo một đợt cắt giảm vào tháng 12, trong khi BNP Paribas thậm chí không kỳ vọng Fed hạ lãi suất trong năm nay. Tuy nhiên, bài phát biểu hôm thứ Sáu của Chủ tịch Fed Jerome Powell đã được thị trường coi như một bước xoay trục chính sách.

Giờ đây, mọi sự chú ý đổ dồn vào báo cáo việc làm Mỹ ngày 5/9, yếu tố then chốt để củng cố kịch bản này.

Fed nghiêng dovish: Powell thừa nhận rủi ro việc làm, xác suất cắt giảm tháng 9 tăng vọt

Chủ tịch Fed Jerome Powell đã để ngỏ khả năng hành động trong tháng 9 khi ông thừa nhận những rủi ro xoay quanh thị trường lao động và nền kinh tế. Ông nhấn mạnh tình trạng “cân bằng kỳ lạ” ở thị trường việc làm, có thể buộc Fed phải điều chỉnh chính sách.

Điều đó đã đủ để thị trường sôi động trở lại, với nhà đầu tư coi đây là tín hiệu Fed đang nghiêng về hướng dovish. Hiện hợp đồng Fed funds futures cho thấy khoảng 84% khả năng Fed sẽ cắt 25 điểm cơ bản trong tháng 9. Thị trường gần như chắc chắn sẽ nhìn vào báo cáo việc làm phi nông nghiệp (NFP) ngày 5/9 để xác nhận bước đi này.

Powell khẳng định Fed vẫn phụ thuộc vào dữ liệu, nhưng lựa chọn ngôn từ lần này cho thấy: chỉ cần số liệu việc làm ra yếu hơn, kịch bản cắt giảm lãi suất tháng 9 sẽ trở nên chắc chắn hơn.

Vậy điều gì có thể xảy ra tiếp theo?

- Kịch bản 1 – Báo cáo việc làm yếu: gần như chắc chắn Fed sẽ cắt giảm trong tháng 9. Song áp lực với Powell không dừng lại ở đó, khi cựu Tổng thống Trump sẽ tiếp tục công kích, cho rằng Fed chậm trễ.

- Kịch bản 2 – Báo cáo việc làm mạnh hơn: chưa chắc đã làm thay đổi kỳ vọng cắt giảm, nhưng thị trường sẽ rơi vào tình thế khó xử. Nếu giữ nguyên kỳ vọng hiện tại, có thể Fed vẫn sẽ “chịu áp lực” phải hành động.

Điểm đáng chú ý là Fed sẽ rơi vào thế bị thị trường “dồn ép” (Fed put). Nếu NFP không xấu đi, nhưng Fed pricing vẫn duy trì, câu hỏi đặt ra: liệu Fed có bị thị trường buộc phải làm theo kỳ vọng?

Thêm một biến số nữa là CPI Mỹ công bố trong giai đoạn blackout trước FOMC, với khả năng tác động từ thuế quan dần thẩm thấu. Nếu lạm phát tăng trở lại và thị trường lao động phục hồi, Fed hoàn toàn có lý do để trì hoãn.

Tóm lại, Powell chưa hề “cam kết chắc chắn” về một đợt cắt lãi suất tháng 9. Ông chỉ đơn giản để ngỏ cánh cửa. Nếu dữ liệu tiếp tục gây nhiễu, Fed có nguy cơ phản ứng sai nhịp. Nhưng cũng có thể, như Powell ngụ ý, việc đó không quá quan trọng – trừ khi thị trường trái phiếu buộc họ phải lắng nghe.

Cập nhật thị trường phiên Á: Đồng Yên suy yếu sau phát biểu của chủ tịch Fed Powell

Đồng Yên suy yếu trong phiên châu Á khi USD/JPY phục hồi về gần 147.50, được xem như nhịp điều chỉnh sau cú giảm hôm thứ Sáu do tác động từ bài phát biểu dovish của Powell. Diễn biến FX nhìn chung khá khiêm tốn, trong khi doanh số bán lẻ New Zealand khởi sắc nhờ lãi suất thấp hơn từ RBNZ, cho thấy tiêu dùng hộ gia đình đang được hỗ trợ. Chứng khoán châu Á – Thái Bình Dương đồng loạt tăng nhờ kỳ vọng Fed có thể cắt lãi suất vào tháng 9.

-

USD/JPY: tăng từ dưới 146.75 lên quanh 147.50 trước khi đi ngang, chủ yếu là nhịp hồi kỹ thuật.

-

BOJ: Thống đốc Ueda phát biểu cuối tuần, ám chỉ khả năng tăng lãi suất thêm, vốn là tín hiệu hỗ trợ yen.

-

Các cặp khác: EUR/USD giảm nhẹ, còn AUD, NZD, GBP suy yếu đầu phiên nhưng nhanh chóng hồi phục.

-

Dữ liệu New Zealand: Bán lẻ quý II vượt kỳ vọng, phản ánh lãi suất thấp thúc đẩy chi tiêu hộ gia đình và hỗ trợ đà phục hồi kinh tế.

Chứng khoán châu Á – Thái Bình Dương:

-

Úc (S&P/ASX 200): +0.3%

-

Hồng Kông (Hang Seng): +1.9%

-

Thượng Hải Composite: +1.2%

-

Nhật Bản (Nikkei 225): +0.25%

Ngoài ra: Mỹ xác nhận ca nhiễm giòi ký sinh (screwworm) đầu tiên ở bang Maryland. Loại ruồi này đẻ trứng vào vết thương hở, ấu trùng ăn sâu vào mô sống; ở vật nuôi, nếu không điều trị, có thể gây tử vong.

HSBC nâng mục tiêu chứng khoán Trung Quốc nhờ thanh khoản dồi dào, dự báo SHCOMP đạt 4,000 điểm vào năm 2025

HSBC vừa nâng dự báo cho các chỉ số chứng khoán chủ chốt của Trung Quốc đến cuối năm 2025, với lý do thanh khoản dồi dào sẽ là động lực chính.

Ngân hàng hiện kỳ vọng:

- Shanghai Composite (SHCOMP) đạt 4,000 điểm (từ 3,700),

- CSI 300 đạt 4,600 điểm (từ 4,300),

- Shenzhen Composite (SZCOMP) đạt 13,000 điểm (từ 11,500).

HSBC cho rằng điều kiện thanh khoản thuận lợi sẽ giúp củng cố định giá và hỗ trợ quá trình phục hồi dần dần của thị trường cổ phiếu Trung Quốc.

Nomura củng cố quan điểm bán USD/JPY, đặt mục tiêu 142 vào cuối tháng 10 sau giọng điệu dovish của Powell

Bộ phận Nghiên cứu Thị trường Toàn cầu của Nomura cho biết, giọng điệu dovish của Chủ tịch Fed Jerome Powell hôm thứ Sáu vừa qua đã mở đường cho khả năng đồng USD tiếp tục suy yếu so với Yên Nhật. Phát biểu của Powell đã làm tăng xác suất Fed cắt giảm lãi suất trong tháng 9, củng cố quan điểm rằng USD sẽ chịu áp lực trong ngắn hạn.

“Chúng tôi nâng mức tự tin đối với giao dịch short USD/JPY,” nhóm nghiên cứu viết, đồng thời nhắc lại mục tiêu 142.00 vào cuối tháng 10.

Nomura cũng lưu ý nhà đầu tư sẽ theo dõi chặt chẽ các phát biểu sắp tới của quan chức Ngân hàng Trung ương Nhật Bản (BoJ) - bao gồm thành viên Hội đồng chính sách Junko Nakagawa, người sẽ phát biểu vào thứ Năm tuần này (giờ Nhật Bản) - để tìm tín hiệu về khả năng BoJ nâng lãi suất trước cuối năm, điều có thể tiếp tục hỗ trợ đồng Yên.

Bộ trưởng Tài chính Nhật Bản: Sẽ thiết lập môi trường phù hợp cho tài sản số

Bộ trưởng Tài chính Nhật Bản Kato cho biết:

-

Sẽ thiết lập môi trường thích hợp để phát triển các tài sản số (crypto assets).

-

Tài sản số cũng có thể là một phần của đa dạng hóa danh mục đầu tư.

Quỹ phòng hộ cắt giảm vị thế mua dầu xuống mức thấp nhất từ 2008 khi rủi ro trừng phạt thương mại giảm, nỗi lo dư cung tăng

Các quỹ phòng hộ đã giảm mạnh các vị thế mua (bullish) đối với dầu thô xuống mức thấp nhất gần 17 năm, khi rủi ro về các lệnh trừng phạt mới đối với dầu Nga giảm bớt, khiến tâm điểm quay lại nỗi lo dư cung.

Theo dữ liệu của CFTC, được Bloomberg đưa tin, vị thế ròng mua dầu WTI của các nhà quản lý tiền tệ giảm 19,578 hợp đồng, chỉ còn 29,686 hợp đồng trong tuần kết thúc vào thứ Ba — mức thấp nhất kể từ tháng 10/2008.

Với căng thẳng địa chính trị dịu bớt và dự báo cung dầu sẽ vượt cầu vào cuối năm, tâm lý thị trường chuyển sang tiêu cực. Nỗ lực thúc đẩy đàm phán kết thúc chiến tranh tại Ukraine của Mỹ cũng làm giảm kỳ vọng về các lệnh trừng phạt mới đối với dầu Nga, mặc dù tiến triển thực sự hướng tới hòa bình vẫn rất hạn chế.

Tỷ giá tham chiếu USD/CNY: 7.1161

PBOC ấn định tỷ giá tham chiếu USD/CNY hôm nay ở mức 7.1161 (Dự báo: 7.1551)

Giá đóng cửa trước đó là 7.1666

PBOC đã bơm 288.4 tỷ hân dân tệ thông qua nghiệp vụ repo đảo ngược kỳ hạn 7 ngày với lãi suất 1.40%

Thống đốc BOJ: Căng thẳng lao động kéo dài khiến lạm phát dai dẳng ở Nhật

Ông Ueda cảnh báo thị trường lao động Nhật Bản căng thẳng mang tính cơ cấu, làm gia tăng thách thức lạm phát cho BOJ và tiếp tục gây áp lực lên phe bán yên.

Thống đốc Ngân hàng Nhật Bản (BOJ) Kazuo Ueda cho biết tình trạng thiếu hụt lao động kinh niên của Nhật chỉ có thể được cải thiện nếu tăng cơ hội việc làm toàn thời gian cho phụ nữ và mở rộng vai trò của lao động nước ngoài. Phát biểu tại hội nghị Jackson Hole của Fed, ông lưu ý chỉ khoảng một nửa phụ nữ Nhật có việc làm chính thức so với 80% ở nam giới, trong khi hệ thống hỗ trợ chăm sóc trẻ cần được mở rộng để thu hẹp khoảng cách này.

Ông cho hay lao động nước ngoài hiện chiếm 3% lực lượng lao động, nhưng lại đóng góp hơn một nửa mức tăng trưởng lực lượng lao động giai đoạn 2023–2024. Tuy nhiên, để mở rộng hơn nữa sẽ đòi hỏi một cuộc thảo luận chính sách toàn diện.

Ueda nhấn mạnh dân số già hóa nhanh chóng và sụt giảm nhân khẩu học lâu nay đã gây sức ép lên kinh tế Nhật. Dù tỷ lệ tham gia lao động của phụ nữ và người cao tuổi có tăng, dư địa để tiếp tục mở rộng đã hạn chế. Ông cảnh báo rằng, nếu không có suy thoái lớn, thị trường lao động sẽ vẫn duy trì tình trạng thắt chặt, tiếp tục đẩy lương đi lên — yếu tố chính khiến lạm phát dai dẳng.

Dữ liệu gần đây tại Nhật:

-

Tỷ lệ thất nghiệp duy trì 2.5% trong tháng 6, mức trung bình ba năm qua.

-

Lạm phát tiêu dùng vẫn trên mục tiêu 2% của BOJ dù đã hạ nhiệt, củng cố kỳ vọng thị trường rằng BOJ có thể tiếp tục nâng lãi suất trong năm nay.

Chủ tịch Ủy ban Châu Âu: Thỏa thuận thương mại EU–Mỹ giúp ngăn leo thang căng thẳng, giảm rủi ro cho đồng euro và doanh nghiệp xuất khẩu

Chủ tịch Ủy ban châu Âu Ursula von der Leyen đã lên tiếng bảo vệ thỏa thuận thương mại mới ký giữa EU và Mỹ, nhấn mạnh rằng thỏa thuận này mang lại sự ổn định và ngăn chặn nguy cơ nổ ra một cuộc chiến thương mại xuyên Đại Tây Dương. Trong bài viết đăng trên tờ Frankfurter Allgemeine Zeitung (Đức), bà lập luận rằng nếu xảy ra đối đầu với Washington, bên được hưởng lợi sẽ là Nga và Trung Quốc, trong khi lao động, người tiêu dùng và ngành công nghiệp châu Âu sẽ chịu thiệt hại.

Bà Von der Leyen thừa nhận thỏa thuận này chưa hoàn hảo, song cho biết mức thuế “gói” 15% áp dụng chung mang lại cho các doanh nghiệp châu Âu điều kiện tiếp cận thị trường Mỹ thuận lợi hơn so với nhiều đối tác khác. Thỏa thuận, được ký với Tổng thống Trump tại Scotland tháng trước, đã vấp phải chỉ trích từ các nghị sĩ và hiệp hội ngành nghề trong EU, dù hai bên hiện đã bắt đầu các bước để chính thức hóa.

Theo nội dung, Mỹ sẽ giảm thuế nhập khẩu đối với ô tô châu Âu và có thể mở đường cho việc hạ thuế thép và nhôm, trong khi rượu vang và rượu mạnh chưa được đề cập. Thủ tướng Đức Friedrich Merz cũng bày tỏ ủng hộ thỏa thuận, cho rằng dù mức thuế mới sẽ gây sức ép lên nền kinh tế Đức, nhưng đây vẫn là lựa chọn tốt hơn so với một cuộc chiến thương mại toàn diện.

Pantheon: Sự thay đổi lớn trong quan điểm của Powell báo hiệu rủi ro việc làm; Fed có thể cắt lãi suất 3 lần trong năm 2025

Pantheon Macroeconomics nhận định bài phát biểu của Powell hôm thứ Sáu đánh dấu sự thay đổi rõ rệt so với biên bản họp tháng 7 của Fed, vốn vẫn nhấn mạnh rủi ro lạm phát. Powell hiện cho rằng “cán cân rủi ro” đang dịch chuyển, với dữ liệu lao động yếu là chất xúc tác. Báo cáo việc làm tháng 7 cho thấy tăng trưởng bảng lương chỉ còn trung bình 35,000 việc làm trong ba tháng, giảm mạnh từ mức 168,000 trong năm 2024.

Powell thừa nhận thuế quan vẫn là một yếu tố gây áp lực lạm phát, nhưng lập luận rằng thị trường lao động suy yếu đang làm giảm khả năng mặc cả lương của người lao động, từ đó hạn chế nguy cơ lạm phát do thuế quan ăn sâu.

Pantheon dự báo tình trạng tuyển dụng yếu sẽ đẩy tỷ lệ thất nghiệp vượt mức 4.5% mà Fed dự báo cho cuối năm, có thể lên gần 4.75% vào cuối 2025. Hãng cho rằng lạm phát do thuế quan chủ yếu giới hạn ở nhóm hàng hóa và dự đoán Fed sẽ cắt lãi suất 25 điểm cơ bản trong tháng 9, 11 và 12 — nhiều hơn mức nới lỏng hiện được thị trường định giá.

Phó Thủ tướng Ý kêu gọi ECB hạ lãi suất, khôi phục QE và mở rộng tín dụng cho SME để hỗ trợ ngành công nghiệp

Phó Thủ tướng kiêm Ngoại trưởng Ý Antonio Tajani đã kêu gọi Ngân hàng Trung ương châu Âu (ECB) hành động mạnh mẽ hơn để hỗ trợ ngành công nghiệp khu vực, bao gồm hạ thêm lãi suất, khôi phục chương trình nới lỏng định lượng (QE) và mở rộng tín dụng cho các doanh nghiệp nhỏ và vừa (SME).

Ông Tajani cho rằng đồng euro mạnh so với USD đang làm suy yếu năng lực cạnh tranh của các doanh nghiệp châu Âu, đồng thời nhấn mạnh với lạm phát duy trì ở mức 2%, ECB có dư địa để cắt giảm lãi suất từ mức 2% hiện nay xuống 1.5%, 1% hoặc thậm chí 0%.

Ngoài ra, ông còn đề xuất ECB xem xét tái khởi động chương trình mua trái phiếu chính phủ như giai đoạn đại dịch Covid-19, đồng thời nới lỏng điều kiện tiếp cận tín dụng cho SME bằng cách tạm thời nâng ngưỡng “SME Supporting Factor” từ 2.5 triệu euro lên 5 triệu euro theo thủ tục nhanh.

Cuộc họp tiếp theo của ECB sẽ diễn ra vào ngày 11/9, với dự báo rộng rãi rằng ngân hàng sẽ giữ nguyên chính sách.

New Zealand: Dữ liệu bán lẻ tăng so với trước đó

Dữ liệu bán lẻ New Zealand giai đoạn tháng 4 – 6/2025:

-

Doanh số bán lẻ tăng 2.3% Y/Y (Trước đó: +0.7%).

-

Khối lượng bán lẻ tăng 0.5% Q/Q (Trước đó: +0.8%).

Theo báo cáo tóm tắt từ Cục Thống kê New Zealand (Stats NZ):

- “Hoạt động bán lẻ ghi nhận mức tăng khiêm tốn trong quý tháng 6, với sự tăng trưởng xuất hiện ở phần lớn các ngành.”

- Cụ thể, 8/15 ngành bán lẻ có khối lượng bán hàng tăng trong quý 6/2025 so với quý 3/2025, sau khi điều chỉnh theo giá cả và yếu tố mùa vụ.

Good morning from Dubaotiente. Tổng hợp thị trường 18.08 - 22.08: DXY quay đầu giảm, thị trường chứng khoán và vàng bật tăng sau khi Fed phát tín hiệu “dovish”

Thị trường mở đầu tuần mới trong trạng thái khá trầm lắng khi giới đầu tư vẫn đang thận trọng chờ đợi tín hiệu những tín hiệu rõ ràng hơn từ bài phát biểu của Chủ tịch Fed Jerome Powell tại hội nghị Jackson Hole. Tuy nhiên, đến giữa tuần, chỉ số DXY chịu áp lực điều chỉnh khi rút lui khỏi mức đỉnh một tuần và quay đầu giảm trong bối cảnh gia tăng lo ngại về rủi ro chính trị cũng như tính độc lập của Fed, sau khi Tổng thống Donald Trump kêu gọi Thống đốc Fed Lisa Cook từ chức do liên quan đến cuộc điều tra về hai khoản thế chấp cá nhân. Dù đồng USD sau đó được hỗ trợ trở lại nhờ dữ liệu PMI tích cực – cho thấy nền kinh tế Mỹ vẫn duy trì đà tăng trưởng bất chấp sức ép kêu gọi Fed sớm hạ lãi suất – thì bài phát biểu mang tính “dovish” của ông Powell tại Jackson Hole đã làm gia tăng kỳ vọng về một đợt cắt giảm lãi suất, đồng thời kéo USD giảm mạnh. Cụ thể, phát biểu tại Hội nghị thường niên Jackson Hole của Fed, ông Powell cho rằng sự dịch chuyển trong cán cân rủi ro của nền kinh tế “có thể khiến chúng tôi phải điều chỉnh lập trường chính sách,” đồng thời cảnh báo rằng áp lực lạm phát vẫn chưa hạ nhiệt; nhận định này đã củng cố kỳ vọng về một đợt cắt giảm lãi suất, từ đó gây áp lực lên đồng USD. Trong một diễn biến khác, RBNZ cũng đã công bố quyết định chính sách trong tuần vừa qua khi hạ lãi suất điều hành thêm 0.25 điểm phần trăm xuống 3.0% như dự kiến, gây áp lực giảm lên đồng NZD.

Weekly performance:

- Chỉ số DXY -0.11%

- EUR/USD +0.07%

- GBP/USD -0.21%

- USD/JPY -0.18%

- AUD/USD -0.23%

- NZD/USD -0.93%

- USD/CAD +0.07%

- USD/CHF: -0.56%

Trên thị trường chứng khoán, các chỉ số chính của Phố Wall khởi động tuần giao dịch một cách khá lặng lẽ trong bối cảnh nhà đầu tư chờ đợi loạt báo cáo lợi nhuận từ các nhà bán lẻ lớn như Walmart, Home Depot và Target. Tuy nhiên, đà giảm của nhóm công nghệ kéo dài cùng tâm lý thận trọng trước thềm Jackson Hole đã khiến thị trường nhanh chóng quay đầu giảm điểm. Dẫu vậy, chốt phiên cuối tuần, các chỉ số chính đồng loạt tăng trở lại; trong đó, Dow Jones blue-chip đóng cửa ở mức cao kỷ lục, nhờ dòng tiền mạnh mẽ chảy vào cổ phiếu sau khi Chủ tịch Fed Powell ám chỉ khả năng cắt giảm lãi suất trong ngắn hạn.

- Dow Jones +1.04%

- S&P 500 -0.16%

- Nasdaq Composite -0.56%

Ở thị trường kim loại quý, vàng khởi động tuần trong trạng thái giằng co khi nhu cầu trú ẩn an toàn suy yếu do kỳ vọng tích cực vào tiến trình hòa đàm Ukraine sau khi Mỹ và châu Âu khẳng định sẽ phối hợp triển khai ngay các cam kết an ninh mạnh mẽ cho Kiev – một động thái được xem là bước đệm cho cuộc gặp trực tiếp giữa Tổng thống Nga Vladimir Putin và Tổng thống Ukraine Volodymyr Zelenskiy. Tuy nhiên, giá vàng nhanh chóng lấy lại nhịp tăng khi làn sóng bán tháo cổ phiếu công nghệ Mỹ thúc đẩy nhu cầu phòng thủ, và khép lại tuần với mức tăng mạnh 1.88% lên 3,378 USD/ounce nhờ phát biểu “dovish” của Chủ tịch Fed tại Jackson Hole. Trái chiều với vàng, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm dù tăng trong những phiên đầu tuần nhưng sau đó quay đầu giảm 9 điểm cơ bản, về 4,256%, khi kỳ vọng Fed sớm hạ lãi suất gia tăng vào cuối tuần.

Thị trường crypto cũng hưởng lợi từ tín hiệu “dovish” của Fed. Bitcoin đã bật tăng trở lại trên mốc 116,000 USD sau nhịp điều chỉnh từ đầu tuần, trong khi Ethereum ghi nhận mức tăng 10,86% và chạm đỉnh 4,880 USD sau phát biểu của ông Powell về khả năng Fed bắt đầu chu kỳ cắt giảm lãi suất ngay từ tháng 9/2025. Dẫu vậy, các chuyên gia cảnh báo rằng sự bùng nổ thảo luận xoay quanh một câu chuyện tăng giá duy nhất có thể phản ánh trạng thái hưng phấn quá mức, qua đó tiềm ẩn nguy cơ thị trường bước vào vùng đỉnh cục bộ.

Bước sang tuần giao dịch mới, thị trường sẽ tập trung theo dõi loạt dữ liệu và sự kiện quan trọng có thể định hướng kỳ vọng chính sách tiền tệ, bao gồm biên bản họp RBA, ECB cùng ước tính lần hai GDP Mỹ quý II và dữ liệu PCE.

Vàng tiếp tục tăng, tiến sát mốc 3,378 USD/oz

Vàng liên tục tăng, tiến sát mốc 3,378 USD/oz sau bài phát biểu của Chủ tịch Fed Powell tại Hội nghị Jackson Hole

Chứng khoán Mỹ tăng mạnh, lợi suất và USD giảm sau bài phát biểu của Chủ tịch Fed Powell

Thị trường Mỹ phản ứng tích cực sau khi Chủ tịch Fed Jerome Powell phát biểu tại Jackson Hole, nghiêng về chính sách tiền tệ bớt thắt chặt hơn, nhấn mạnh rủi ro việc làm đang gia tăng và tác động của thuế quan có thể chỉ là một cú sốc giá “một lần”.

USD giảm so với tất cả các đồng tiền chính:

• EUR -0.81%

• JPY -0.97%

• GBP -0.75%

• CHF -0.83%

• CAD -0.40%

• AUD -1.00%

• NZD -0.81%

Xác suất Fed cắt giảm lãi suất vào tháng 9 gần như 100%, với 2 đợt cắt lãi suất trước cuối năm.

Chứng khoán Mỹ tăng điểm mạnh:

• Dow Jones +1.52%

• S&P 500 +1.25%

• Nasdaq +1.47%

• Russell 2000 +2.86% (dẫn đầu do nhóm doanh nghiệp nhỏ hưởng lợi nhiều từ lãi suất thấp).

Lợi suất trái phiếu giảm:

• Trái phiếu 2 năm: 3.692% (-10 điểm cơ bản)

• Trái phiếu 10 năm: 4.267% (-6.5 điểm cơ bản)

• Trái phiếu 30 năm: 4.890% (-3.3 điểm cơ bản)

Tổng thống Trump: Xem xét sa thải Thống đốc Fed Lisa Cook nếu bà không từ chức

Tổng thống Donald Trump tuyên bố sẽ sa thải Thống đốc Cục Dự trữ Liên bang Mỹ (Fed) Lisa Cook nếu bà không tự nguyện từ chức.

Về vấn đề Ukraine, Trump nói ông sẽ xem liệu Tổng thống Nga Vladimir Putin và Tổng thống Ukraine Volodymyr Zelenskyy có thể làm việc cùng nhau hay không. Ông cho biết sẽ cân nhắc việc có tham gia trực tiếp hay không, nhưng “thà không tham gia thì hơn”.

Một ngày trước đó, ông nói rằng “trong khoảng 2 tuần nữa” sẽ biết rõ hơn về tình hình Nga - Ukraine.

Trong khi đó, Nga đã tăng cường các cuộc tấn công vào Ukraine kể từ sau cuộc gặp Trump - Putin. Trump cũng cho biết ông đã “rất tức giận” sau khi Ukraine phá hỏng một đường ống dẫn dầu của Nga sang Hungary.

Chủ tịch Fed Powell tại Jackson Hole: Fed thông qua khung chính sách mới, nhấn mạnh cách tiếp cận cân bằng

- Fed nhất trí thông qua khung chính sách mới về mục tiêu lạm phát linh hoạt, loại bỏ chiến lược “bù đắp” lạm phát.

- Trong bài phát biểu tại Jackson Hole, ông cho biết khung mới kêu gọi một cách tiếp cận cân bằng khi các mục tiêu của Fed mâu thuẫn với nhau.

- Việc nhấn mạnh quá cụ thể vào một bộ điều kiện kinh tế trong khung trước đó có thể đã gây ra một số nhầm lẫn.

- Khung mới loại bỏ ngôn ngữ cho rằng mức lãi suất 0 là đặc điểm xác định của nền kinh tế.

- Khung này được thiết kế để hoạt động trong nhiều điều kiện kinh tế khác nhau.

- Ý tưởng cố tình để lạm phát vượt mục tiêu ở mức vừa phải đã trở nên không còn phù hợp.

- Khung mới nhấn mạnh cam kết hành động mạnh mẽ để đảm bảo kỳ vọng lạm phát dài hạn vẫn được neo giữ chắc chắn.

- Fed vẫn cho rằng họ có thể không cần thắt chặt chính sách chỉ dựa trên những ước tính không chắc chắn rằng việc làm có thể đã vượt quá mức bền vững tối đa.

- Ngôn ngữ về “shortfall” trong tuyên bố trước đây từng gây khó khăn về truyền thông cũng được loại bỏ trong khung mới.

- Hành động phòng ngừa nhiều khả năng sẽ là cần thiết nếu thị trường lao động quá nóng gây rủi ro cho ổn định giá cả.

- Các mục tiêu của Fed đang trong tình trạng mâu thuẫn, và Fed phải cân bằng cả hai phía của nhiệm vụ kép.

- Sự ổn định của tỷ lệ thất nghiệp cho phép Fed “thận trọng” khi cân nhắc thay đổi chính sách.

- Rủi ro đối với lạm phát nghiêng về phía tăng, trong khi rủi ro đối với việc làm nghiêng về phía giảm.

- Trong bài phát biểu tại Jackson Hole, Powell cho biết sự thay đổi trong cân bằng rủi ro có thể đòi hỏi điều chỉnh lập trường chính sách.

- Rủi ro suy giảm việc làm đang gia tăng.

- Tăng trưởng GDP đã chậm lại đáng kể, phản ánh sự chậm lại trong chi tiêu tiêu dùng.

- Dữ liệu mới nhất cho thấy lạm phát PCE 12 tháng tăng 2.6% trong tháng 7; lạm phát lõi tăng 2.9%.

- Tác động của thuế quan lên giá tiêu dùng hiện đã rõ ràng, và dự kiến sẽ tích tụ trong những tháng tới.

- Kịch bản cơ sở hợp lý là tác động lạm phát từ thuế quan sẽ chỉ tồn tại trong ngắn hạn.

- Tuy nhiên, có khả năng áp lực giá lên từ thuế quan có thể thúc đẩy một động lực lạm phát kéo dài, nhưng điều này khó xảy ra, do rủi ro suy yếu ở thị trường lao động.

- Không thể để một cú sốc tăng giá một lần trở thành vấn đề lạm phát kéo dài.

- Việc siết chặt nhập cư đã dẫn đến sự chậm lại đột ngột trong tăng trưởng lực lượng lao động.

- Sự chậm lại trong tăng trưởng việc làm chưa tạo ra mức dư thừa lớn trên thị trường lao động, điều mà Fed muốn tránh.

- Nguồn cung lao động đã mềm đi cùng chiều với nhu cầu, ngưỡng việc làm hòa vốn giảm mạnh.

- Thị trường lao động đang ở trong trạng thái “cân bằng khá lạ lùng”.

- Sự ổn định của tỷ lệ thất nghiệp cho phép Fed thận trọng khi cân nhắc thay đổi chính sách.

- Rủi ro đối với lạm phát nghiêng về phía tăng, trong khi rủi ro đối với việc làm nghiêng về phía giảm.

- Các mục tiêu của Fed đang trong tình trạng mâu thuẫn và Fed phải cân bằng cả hai phía của nhiệm vụ kép.

- Rủi ro suy giảm thị trường lao động đang gia tăng.

- Tăng trưởng GDP đã chậm lại đáng kể, phản ánh sự chậm lại trong chi tiêu tiêu dùng.

- Dữ liệu mới nhất cho thấy lạm phát PCE 12 tháng tăng 2.6% trong tháng 7; lạm phát lõi tăng 2.9%.

- Tác động của thuế quan lên giá tiêu dùng hiện đã rõ ràng, dự kiến sẽ tiếp tục tích tụ trong những tháng tới.

- Kịch bản cơ sở hợp lý là tác động lạm phát từ thuế quan sẽ chỉ diễn ra trong ngắn hạn.

- Thị trường hiện đang định giá 90% khả năng Fed sẽ cắt giảm lãi suất vào tháng 9 và 2 lần cắt giảm từ nay đến cuối năm.

Chứng khoán Mỹ tăng điểm:

- Dow Jones: +1.47%

- S&P 500: +1.25%

- Nasdaq: +1.34%

Quan chức Fed Collins: Tăng trưởng chậm lại nhưng nền tảng kinh tế vẫn vững

Trong phát biểu mới nhất, Thống đốc Fed Susan Collins cho biết:

- Tăng trưởng có dấu hiệu chậm lại, nhưng các yếu tố nền tảng của kinh tế Mỹ vẫn khá vững chắc.

- Không thể chờ đợi đến khi mọi bất định biến mất mới hành động; cần nhìn vào bức tranh tổng thể thay vì chỉ tập trung vào 1–2 chỉ báo.

- Mối quan tâm số một vẫn là lạm phát, dù bà cũng theo dõi sát tình hình việc làm.

- Đánh giá có rủi ro lạm phát đi lên và rủi ro việc làm đi xuống.

- Fed dự báo lạm phát sẽ duy trì ở mức cao trong quý tới và cả năm sau.

- Không loại trừ khả năng thuế quan sẽ tác động lớn hơn đến lạm phát.

- Chưa có quyết định cuối cùng cho cuộc họp tới, khi rủi ro ở cả hai phía (lạm phát và việc làm) đang ở thế cân bằng tương đối.

- Collins nhấn mạnh chính sách hiện tại đang ở mức thắt chặt vừa phải và phù hợp, đồng thời bà tập trung tuyệt đối vào dữ liệu.

- Nhắc lại rằng các yếu tố nền tảng của kinh tế Mỹ vẫn khỏe mạnh.

Bình luận này được cho là không quá khác biệt so với quan điểm mà Chủ tịch Fed Jerome Powell có thể đưa ra tại Jackson Hole (22h VN hôm nay).

Thị trường chứng khoán Mỹ (tiền thị trường):

- Dow Jones: +150 điểm

- S&P 500: +14.58 điểm (dù đang trong chuỗi giảm dài nhất kể từ 2/1)

- Nasdaq: +32.6 điểm

Cựu quan chức Fed: Dữ liệu kinh tế còn mờ nhạt, Chủ tịch Powell sẽ giữ lập trường linh hoạt

Trước bài phát biểu của Chủ tịch Fed Jerome Powell lúc 21h tối nay, hai cựu quan chức Fed – Roger Ferguson (cựu Thống đốc) và Patrick Harker (cựu Chủ tịch Fed Philadelphia) – đã có những chia sẻ trên CNBC:

Roger Ferguson:

- Nền kinh tế Mỹ đang ở trong tình trạng “stagflation nhẹ”.

- Ông dự đoán Chủ tịch Powell sẽ cố gắng duy trì sự linh hoạt tối đa trong chính sách.

- Chính quyền thường gây áp lực riêng với Fed, còn áp lực công khai là điều khó xảy ra.

Patrick Harker:

- “Dữ liệu còn mờ nhạt, chưa thực sự rõ ràng.”

- Một số doanh nghiệp vẫn lên kế hoạch, nhưng đa phần đang “ngồi chờ đợi”.

- Có sự đa dạng trong quan điểm, tùy thuộc vào cách nhìn nhận và diễn giải dữ liệu.

Canada: Doanh số bán lẻ tháng 6 phù hợp với dự báo

- Bán lẻ toàn phần: +1.5% MoM (ước tính +1.5%), đạt 70.2 tỷ CAD.

- (Số liệu tháng 5 điều chỉnh từ -1.1% xuống -1.2%).

- Bán lẻ lõi (không tính ô tô): +1.9% MoM (so với -0.3% tháng 5).

- Tính theo khối lượng: +1.5% MoM.

- Q2/2025: doanh số bán lẻ +0.4%, khối lượng bán lẻ +0.7%.

- Ước tính sơ bộ tháng 7: +0.8%.

Diễn biến theo ngành:

- Thực phẩm & đồ uống: +2.3%

- Siêu thị & cửa hàng tạp hóa: +1.8% (sau -0.6% tháng 5)

- Cửa hàng bia, rượu, vang: +4.3%

- Cửa hàng tiện lợi & máy bán hàng tự động: +5.3%

- Quần áo & phụ kiện: +5.1%

- Hàng hóa tổng hợp: +1.6%

- Xăng dầu: +1.8% (khối lượng +2.7%), chấm dứt 3 tháng giảm liên tiếp

- Xe cơ giới & phụ tùng: +0.2%

- Đại lý xe mới: +0.1%

- Phụ tùng & lốp: +1.1%

- Đại lý xe khác: -0.1%

Theo khu vực:

- Ontario: +3.2% (Toronto +3.9%), dẫn dắt bởi ô tô

- British Columbia: +1.5% (Vancouver +2.0%), dẫn dắt bởi vật liệu xây dựng & làm vườn

- Saskatchewan: -1.4%, do ảnh hưởng từ cháy rừng và doanh số ô tô giảm

Tác động thương mại:

27% nhà bán lẻ báo cáo chịu ảnh hưởng từ căng thẳng thương mại trong tháng 6 (giảm từ 32% tháng 5), chủ yếu do tăng giá, thay đổi nhu cầu và chậm trễ chuỗi cung ứng.

Thị trường FX: Trước khi công bố, USDCAD ở mức 1.3916, sau đó giao dịch quanh 1.3912.

Đồng USD đi ngang khi phiên Mỹ bắt đầu và thị trường chờ đợi bài phát biểu của Chủ tịch Fed

USD ít thay đổi khi phiên Bắc Mỹ mở cửa trước bài phát biểu quan trọng của Chủ tịch Fed Powell tại hội nghị Jackson Hole. Thị trường háo hức chờ đợi thông tin chi tiết về chính sách tiền tệ trong bối cảnh đồn đoán về việc cắt giảm lãi suất.

Đồng USD đang bắt đầu phiên giao dịch tăng nhẹ đến không đổi, với các nhà giao dịch tỏ ra thận trọng trước những phát biểu quan trọng của Chủ tịch Fed Powell tại hội nghị chuyên đề Jackson Hole hàng năm. Lịch kinh tế Hoa Kỳ hôm nay không có nhiều sự kiện, mặc dù doanh số bán lẻ của Canada sẽ cung cấp một số định hướng ban đầu.

Thị trường đang căng thẳng chờ đợi định hướng của ông Powell khi xác suất cắt giảm lãi suất vào tháng 9 đã giảm xuống còn ~71% từ mức gần 100% vào tuần trước. Chủ tịch Fed phải đối mặt với một thế cân bằng mong manh: lạm phát vẫn còn dai dẳng (CPI lõi +3.1% so với cùng kỳ năm ngoái vào tháng 7), nhưng các tín hiệu thị trường lao động đã yếu đi, tạo cơ sở cho phe bồ câu lập luận về việc nới lỏng. Áp lực chính trị cũng rất lớn, với việc Tổng thống Trump công khai yêu cầu cắt giảm lãi suất và đặt câu hỏi về sự độc lập của Fed.

Hầu hết các nhà phân tích kỳ vọng ông Powell sẽ có giọng điệu thận trọng, có chừng mực — thừa nhận sự suy yếu của thị trường lao động nhưng nhấn mạnh sự cảnh giác đối với lạm phát. Thông điệp cân bằng như vậy sẽ mang lại một số hy vọng cho phe bồ câu mà không cam kết Fed phải hành động ngay lập tức. Với một báo cáo việc làm và chỉ số CPI nữa sẽ được công bố trước cuộc họp FOMC tháng 9, ông Powell có dư địa để giữ vững lập trường và để đường cong lợi suất thực hiện việc nới lỏng cho đến lúc này.

Nhân tiện, tại một thời điểm khi kỳ vọng thấp hơn, lợi suất đã ở mức:

- 2 năm là 4.00%,

- 10 năm là 4.50% và

- 30 năm là 5.00%.

Đường cong lợi suất hiện tại cho thấy:

- 2 năm 3.801%

- 10 năm 4.329%

- 30 năm 4.922%

Vì vậy, đường cong lợi suất đã thấp hơn, nhưng cũng dốc hơn một chút với chênh lệch 2-30 năm tăng lên 112 điểm cơ bản từ 100 điểm cơ bản.

Các hợp đồng tương lai chứng khoán Mỹ tăng nhẹ:

- HĐTL Chỉ số công nghiệp Dow Jones tăng 135 điểm.

- HĐTL Chỉ số S&P tăng 12.23 điểm.

- HĐTL Chỉ số NASDAQ tăng 37.92 điểm.

Cập nhật thị trường phiên Châu Âu: Thị trường tiếp tục chờ đợi hội nghị Jackson Hole

Thị trường:

- USD dẫn đầu, NZD tụt hậu trong ngày

- Chứng khoán châu Âu tăng nhẹ; hợp đồng tương lai S&P 500 tăng 0.2%

- Lợi suất trái phiếu 10 năm của Mỹ đi ngang ở mức 4.333%

- Vàng giảm 0.3% xuống còn $3,328.84

- Dầu thô WTI tăng 0.3% lên $63.73

- Bitcoin giảm 0.1% xuống $112,309

Đây lại là một phiên giao dịch chậm rãi khi thị trường đang đếm ngược đến Hội nghị chuyên đề Jackson Hole vào cuối ngày hôm nay. Sự chờ đợi sắp kết thúc nhưng tuần giao dịch cũng vậy, và điều đó có nghĩa là có thể không có nhiều thời gian để hành động trước cuối tuần. Đặc biệt là nếu Chủ tịch Fed Powell không đưa ra bất kỳ thông tin quan trọng nào.

Điểm nổi bật trong các biến động thị trường thực ra đến từ Nhật Bản, với lợi suất trái phiếu 30 năm tăng lên mức cao nhất kể từ năm 2000. Lợi suất cuối cùng đã vượt qua mốc 3.20%, với rủi ro chính trị là một yếu tố cần cân nhắc khi ông Ishiba vẫn chưa từ chức thủ tướng. Lợi suất đã bị đẩy lên cao hơn kể từ sau thất bại trong cuộc bầu cử thượng viện.

Tuy nhiên, ở các thị trường khác, tình hình tương đối trầm lắng. Các đồng tiền chính một lần nữa không có nhiều biến động khi đồng đô la giữ vững ổn định sau một số mức tăng nhẹ từ ngày hôm qua. EUR/USD tiếp tục bị kìm hãm ngay dưới mức 1.1600 trong khi USD/JPY chỉ tăng nhẹ lên 148.70 trong ngày. Các thay đổi ở những nơi khác cũng không có gì đáng chú ý với hầu hết các cặp đô la gần như đi ngang trong ngày.

Trên thị trường chứng khoán, hợp đồng tương lai chứng khoán Mỹ nhích nhẹ nhưng vẫn còn sớm trong ngày khi các nhà đầu tư sẽ phải chờ xem các bình luận từ Jackson Hole. Chứng khoán châu Âu ít nhất cũng tìm thấy một chút an ủi sau khởi đầu chậm chạp nhưng mức tăng không đáng kể, với tuần giao dịch khá trái chiều đối với chứng khoán trong khu vực.

Mọi con mắt hiện đang đổ dồn về Jackson Hole. Chủ tịch Fed Powell khó có thể cam kết trước về việc cắt giảm lãi suất nhưng những người tham gia thị trường sẽ theo dõi bất kỳ tín hiệu nào về việc nới lỏng vào tháng 9. Tín hiệu sẽ rất tinh tế, có thể được truyền đạt qua quan điểm của ông về thị trường lao động.

UOB Group: GBP/USD có thể tiếp tục suy yếu

Bảng Anh (GBP) có thể tiếp tục suy yếu; bất kỳ nhịp giảm nào có thể chỉ là một phần của vùng giao dịch thấp hơn trong biên độ 1.3395/1.3460. Về dài hạn, triển vọng cho GBP sẽ chuyển sang tiêu cực nếu nó phá vỡ và đóng cửa dưới mức 1.3395, theo ghi nhận của các nhà phân tích FX của UOB Group, Quek Ser Leang và Peter Chia.

Triển vọng cho GBP có thể chuyển sang tiêu cực dưới mức 1.3395

NHẬN ĐỊNH TRONG 24 GIỜ: "Hai ngày trước, chúng tôi đã chỉ ra rằng 'có khả năng GBP sẽ giảm xuống 1.3460.' GBP sau đó đã giảm xuống mức thấp 1.3448. Hôm qua, chúng tôi đã nhấn mạnh rằng 'mặc dù động lượng giảm suy yếu, nhưng hành động giá vẫn còn yếu, và rủi ro vẫn nghiêng về phía giảm.' Tuy nhiên, chúng tôi cho rằng 'ngưỡng hỗ trợ chính tại 1.3415 có lẽ vẫn còn ngoài tầm với vào lúc này.' Quan điểm của chúng tôi về một đồng GBP yếu hơn đã không sai, mặc dù nó đã giảm nhiều hơn dự kiến, đạt mức thấp 1.3407. Mặc dù GBP có thể tiếp tục suy yếu hôm nay, các điều kiện quá bán sâu cho thấy rằng bất kỳ sự suy yếu nào có khả năng chỉ là một phần của biên độ thấp hơn từ 1.3395/1.3460. Nói cách khác, GBP khó có thể phá vỡ rõ ràng dưới mức 1.3395."

NHẬN ĐỊNH TRONG 1-3 TUẦN: "Nội dung sau đây là từ bản cập nhật của chúng tôi ngày hôm qua: 'Nhận định gần đây nhất của chúng tôi là từ hai ngày trước (ngày 19 tháng 8, giá giao ngay tại 1.3505), trong đó chúng tôi đã nhấn mạnh rằng GBP 'hiện đang ở trạng thái trung tính, và có khả năng sẽ giao dịch trong biên độ từ 1.3415 đến 1.3585.' Mặc dù GBP đã giảm dần trong vài ngày qua, sự gia tăng trong động lượng vẫn chưa đủ để cho thấy một đà giảm bền vững.' Nói cách khác, quan điểm của chúng tôi vẫn không thay đổi vào lúc này.' GBP sau đó đã phá vỡ dưới mức 1.3415 và đạt mức thấp 1.3407. Chúng tôi muốn chờ đợi một tín hiệu rõ ràng hơn (một cú phá vỡ và đóng cửa dưới 1.3395) trước khi chuyển sang trạng thái tiêu cực đối với GBP. Xác suất GBP đóng cửa dưới 1.3395 sẽ tăng trong những ngày tới miễn là ngưỡng ‘kháng cự mạnh’, hiện ở mức 1.3495, không bị phá vỡ."

UOB Group: EUR/USD có khả năng kiểm tra mức 1.1575

Đồng Euro (EUR) có thể giảm xuống dưới ngưỡng hỗ trợ 1.1595, có khả năng kiểm tra mức 1.1575. Về dài hạn, đà giảm đã tăng thêm nhưng không đáng kể; để đà giảm tiếp diễn, EUR trước tiên phải đóng cửa dưới mức 1.1595, theo ghi nhận của các nhà phân tích FX của UOB Group, Quek Ser Leang và Peter Chia.

Đà giảm đã tăng thêm

NHẬN ĐỊNH TRONG 24 GIỜ: "Sau các biến động giá của EUR hai ngày trước, chúng tôi đã lưu ý ngày hôm qua rằng 'các chỉ báo động lượng đang đi ngang.' Chúng tôi đã kỳ vọng EUR sẽ 'giao dịch trong biên độ từ 1.1630 đến 1.1680.' Đánh giá của chúng tôi đã không chính xác, vì EUR đã giảm xuống 1.1623, phục hồi lên 1.1662, và sau đó giảm mạnh xuống mức thấp 1.1598. EUR đóng cửa ở mức thấp tại 1.1605 (-0.39%). Hôm nay, EUR có thể giảm xuống dưới ngưỡng hỗ trợ 1.1595, có khả năng kiểm tra mức 1.1575. Kháng cự ở mức 1.1630, tiếp theo là 1.1650."

NHẬN ĐỊNH TRONG 1-3 TUẦN: "Nhận định gần đây nhất của chúng tôi là từ hai ngày trước (ngày 20 tháng 8, giá giao ngay tại 1.1645).' Chúng tôi cũng nhấn mạnh rằng 'miễn là EUR giữ dưới ngưỡng ‘kháng cự mạnh’, hiện tại ở mức 1.1705, nó có thể giảm dần và kiểm tra ngưỡng hỗ trợ chính tại 1.1595.' Chúng tôi đã không sai, vì EUR đã giảm xuống mức thấp 1.1598 vào ngày hôm qua. Đà giảm đã tăng thêm, nhưng không đáng kể. Để đà giảm tiếp diễn, EUR trước tiên phải đóng cửa dưới mức 1.1595. Khả năng EUR đóng cửa dưới 1.1595 sẽ còn nguyên vẹn miễn là mức 1.1675 (ngưỡng ‘kháng cự mạnh’ trước đó tại 1.1705) không bị phá vỡ. Nhìn về phía trước, các ngưỡng tiếp theo cần theo dõi dưới 1.1595 là 1.1575 và 1.1540."

Giá vàng tiếp tục đi ngang, nhưng phe mua vẫn có thể bị thử thách sau sự kiện Jackson Hole

Như đã đề cập từ đầu tuần tại đây, giá vàng nhìn chung vẫn đang trong giai đoạn tich lũy. Tình hình này vẫn tiếp diễn trong vài ngày qua. Trên thực tế, giá gần như không thay đổi so với thời điểm tôi viết bài vào thứ Hai. Giới đầu tư đang tập trung vào sự kiện Jackson Hole trong tuần này nhưng có thể sẽ thất vọng trừ khi Chủ tịch Fed Powell đưa ra những bình luận quyết đoán, mặc dù điều này khó xảy ra.

Đối với vàng, điều này có thể đồng nghĩa với việc phải chờ đợi thêm các chất xúc tác khác để tác động đến tâm lý thị trường và đồng đô la trước khi có thể phản ứng. Kể từ cuối tháng 5, hành động giá đã đi vào giai đoạn củng cố ngay cả khi các yếu tố cơ bản vẫn tương đối hỗ trợ. Tôi đã nhấn mạnh những yếu tố này trong bài viết được liên kết ở trên.

Tình thế khó xử hiện tại của vàng là bất kể các yếu tố cơ bản có thể ủng hộ điều gì, phương diện kỹ thuật lại đang cho thấy đà tăng đang chững lại. Trên thực tế, vàng đang tiến gần đến một bài kiểm tra quan trọng trên biểu đồ, khi phe mua đã phải phòng thủ kể từ cuối tháng 7.

Khi đà tăng chững lại và giá chuyển sang đi ngang, sự quyết tâm của phe mua đang bị thử thách với đường MA 100 ngày (đường màu đỏ) đang bị thách thức. Ngưỡng này hiện đang ở khoảng $3,315.

Xin nhắc lại, vàng chưa từng giảm xuống dưới ngưỡng MA100 này một cách chắc chắn kể từ tháng 10 năm 2023. Và điều đó đã củng cố mạnh mẽ đà tăng của kim loại quý này kể từ năm ngoái.

"Nếu có một cú phá vỡ quan trọng ở đó, nó có thể kích hoạt các lệnh stoploss trên đường đi xuống và dẫn đến một đợt thoái lui nhanh và mạnh của giá. Vùng đáy tháng 5 quanh $3,120-54 sẽ là một ranh giới quan trọng đối với bất kỳ đợt điều chỉnh lớn nào trước đường trung bình động 200 ngày (đường màu xanh)."

Vì vậy, đó là rủi ro đối với giá vàng bất kể sự kiện Jackson Hole có thể diễn ra như thế nào. Đây sẽ là điều cần cân nhắc, đặc biệt nếu thị trường phải đợi thêm hai tuần nữa trước khi dựa vào dữ liệu việc làm tiếp theo của Mỹ để định hướng triển vọng cho tháng 9.

USD/CHF đi ngang chờ đợi phát biểu từ chủ tịch Fed Powell

USD/CHF hiện đang giảm so với mức đỉnh cũ 0.8100 đầu ngày hôm nay, nhưng vẫn ở trên vùng đỉnh hàng tuần trước đó, tại 0.8090, trước bài phát biểu được mong đợi rộng rãi của Chủ tịch Fed Jerome Powell tại Hội nghị Jackson Hole.

Các nhà giao dịch sẽ tìm kiếm tín hiệu về bất kỳ sự thay đổi nào trong lời lẽ của ông Powell sau cú sốc NFP làm rung chuyển thị trường vào đầu tháng, và CPI yếu được công bố ngay sau đó đã khiến các nhà đầu tư ngày càng tin vào việc nới lỏng tiền tệ ngay lập tức.

Tuy nhiên, dữ liệu gần đây hơn cho thấy sự gia tăng đáng kể về giá cả nhà máy và hoạt động sản xuất và dịch vụ mạnh mẽ, cho thấy một nền kinh tế kiên cường, điều này đã gây ra một số nghi ngờ về giọng điệu trong bài phát biểu của Chủ tịch Powell.

Các diễn giả của Fed đã để ngỏ mọi khả năng vào thứ Năm, Chủ tịch Cleveland Hammack đã bày tỏ lo ngại về tác động lạm phát của thuế quan, trong khi Chủ tịch Fed Boston Collins đã báo hiệu sự cởi mở với việc cắt giảm lãi suất vào tháng 9 trong bối cảnh rủi ro thị trường lao động suy yếu.

Tại Thụy Sĩ, lịch kinh tế tuần này khá nhẹ nhàng, nhưng các số liệu sản xuất công nghiệp được công bố trước đó cho thấy hoạt động nhà máy sụt giảm và thặng dư thương mại thu hẹp, trong bối cảnh xuất khẩu giảm 2.7%. Những dữ liệu này tạo thêm áp lực lên SNB để cắt giảm lãi suất xuống mức âm, và đã đè nặng lên CHF.

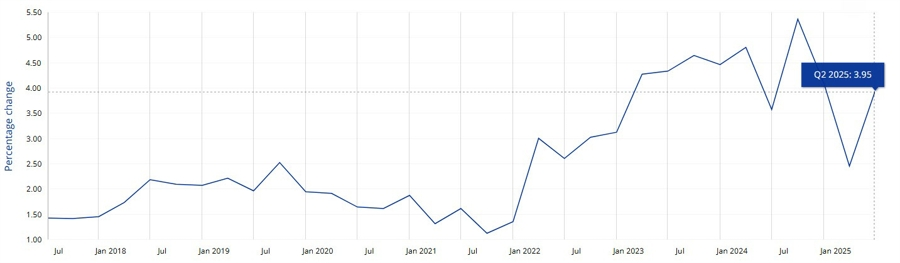

Tiền lương Eurozone tăng trở lại trong quý 2

Tiền lương đàm phán ở Eurozone quý 2 tăng 3.95%, so với 2.46% quý 1, cao hơn dự báo 3.4% của ECB. Con số này có thể khiến ngân hàng thận trọng hơn trong việc nới lỏng chính sách, dù quý 1 áp lực lương giảm đã mang lại một phần yên tâm.

ECB tiếp tục theo dõi xu hướng lương để đánh giá áp lực lạm phát. Dự báo cả năm ước tính mức tăng trung bình 3.2%, và diễn biến quý 3-4 sẽ là cơ sở quan trọng cho chính sách tiền tệ tiếp theo.

Jackson Hole yên ắng, Fed chuẩn bị mở đường cho cắt giảm lãi suất tháng 9

NZ đánh giá bài phát biểu của Chủ tịch Fed Powell tại hội nghị Jackson Hole sẽ được thị trường theo sát để tìm dấu hiệu về chính sách tiền tệ, đặc biệt liên quan đến việc điều chỉnh khung chính sách lạm phát. Thị trường kỳ vọng Fed sẽ chuyển từ mục tiêu lạm phát trung bình linh hoạt sang mức cố định 2% trong trung hạn.

Vì hội nghị tập trung vào thị trường lao động, Powell nhiều khả năng chỉ đưa ra những gợi ý nhẹ về khả năng giảm lãi suất vào tháng 9 mà không xác nhận chắc chắn. ANZ cho rằng áp lực lạm phát từ thuế quan mang tính tạm thời, tạo điều kiện cho Fed cắt giảm 25 điểm cơ bản, mở đầu cho chu kỳ nới lỏng dần dần.

Yên Nhật chịu áp lực trước bất ổn chính sách của BoJ

- Đồng Yên Nhật chịu áp lực bán dù số liệu lạm phát cao hơn dự báo một chút.

- USD/JPY dao động quanh mức 148.572

- Sự bất ổn về thời điểm tăng lãi suất tiếp theo của Ngân hàng Nhật Bản tiếp tục gây sức ép lên JPY, trong khi đồng Đô la Mỹ mạnh hơn trước bài phát biểu của Chủ tịch Fed Powell giữ cho cặp USD/JPY được hỗ trợ.

Cập nhật diện biến phiên Âu: Cổ phiếu mở cửa thận trọng trước hội nghị Jackson Hole

Các thị trường mở cửa với xu hướng thận trọng:

- Eurostoxx: -0.2%

- DAX (Đức): -0.2%

- CAC 40 (Pháp): -0.1%

- FTSE (Anh): -0.2%

- IBEX (Tây Ban Nha): đi ngang

- FTSE MIB (Italy): đi ngang

Thị trường tập trung vào bài phát biểu của Chủ tịch Fed tại hội nghị Jackson Hole, nhưng nhiều khả năng sự kiện này sẽ ít tác động đến kỳ vọng về chính sách của các ngân hàng trung ương lớn. Báo cáo việc làm Mỹ ngày 5/9 vẫn được coi là rủi ro chính. Hợp đồng tương lai S&P 500 giảm 0,1% sau phiên suy yếu tại Phố Wall hôm qua.

Chỉ số DXY tăng khi kỳ vọng hạ lãi suất của Fed giảm

Chỉ số Đô la Mỹ dao động quanh mức 98.273 trong bối cảnh thị trường hạ dần khả năng Fed sẽ cắt giảm lãi suất, đồng thời theo dõi sát bài phát biểu của Chủ tịch Fed Jerome Powell tại Hội nghị Jackson Hole. Các dữ liệu gần đây, bao gồm Chỉ số Nhà Quản trị Mua hàng (PMI) và số đơn xin trợ cấp thất nghiệp ban đầu, củng cố xu hướng này. Chủ tịch Fed Cleveland, bà Beth Hammack, cho biết hiện tại chưa có cơ sở để hạ lãi suất.

Giá vàng tiếp tục giảm xuống gần 3,330 USD/oz

Giá vàng giảm trong phiên xuống gần 3,330 USD/oz.

Thị trường đang kỳ vọng những gì trước bài phát biểu của chủ tịch Fed tối nay?

Trước thềm bài phát biểu cuối cùng và được mong đợi nhất của Chủ tịch Fed Jerome Powell tại Jackson Hole, thị trường tài chính đang nghiêng về khả năng Fed sẽ bắt đầu cắt giảm lãi suất vào tháng 9, với xác suất khoảng 75%. Dữ liệu PMI sơ bộ tốt hơn dự kiến cùng với những phát biểu mang tính “hawkish” từ Fed gần đây đã khiến kỳ vọng hạ lãi suất giảm nhẹ, khoảng 5 điểm cơ bản.

Nếu Powell tỏ ra cứng rắn và bác bỏ khả năng cắt giảm lãi suất sớm, thị trường có thể hạ kỳ vọng cho tháng 9 xuống mức 50/50, kéo USD và lợi suất trái phiếu tăng trong khi chứng khoán và vàng giảm.

Ngược lại, nếu ông tỏ ra dovish, nhấn mạnh nhu cầu hạ lãi suất do thị trường lao động suy yếu, kỳ vọng cắt giảm có thể mở rộng sang ba lần trong năm, gây áp lực giảm lên USD và lợi suất trái phiếu, đồng thời hỗ trợ chứng khoán và vàng.

Goldman Sachs: Powell có thể ủng hộ việc cắt giảm lãi suất nhưng sẽ tránh đưa ra tín hiệu rõ ràng

Goldman Sachs dự báo Chủ tịch Fed Jerome Powell sẽ ủng hộ việc cắt giảm lãi suất nhưng tránh đưa ra tín hiệu trực tiếp trong bài phát biểu sắp tới. Ngân hàng này dự kiến Fed sẽ hạ lãi suất 25 điểm cơ bản liên tiếp vào tháng 9, 11 và 12, sau đó tiếp tục hai đợt giảm nữa vào năm sau để đưa lãi suất về mức 3–3.25%. Báo cáo việc làm tháng 7 yếu kém, cùng với các điều chỉnh giảm mạnh, đã khiến ban lãnh đạo Fed nghiêng về nới lỏng chính sách. Powell nhiều khả năng sẽ chuyển từ lập trường “chờ và quan sát” sang “sẵn sàng quản lý rủi ro từ cả hai phía”, đồng thời nhấn mạnh thị trường lao động đang suy yếu và thuế quan chỉ tác động giá mang tính tạm thời.

Dù không tuyên bố thẳng “cắt lãi suất vào tháng 9”, ông được cho là sẽ để lộ quan điểm nghiêng về nới lỏng, thậm chí có thể điều chỉnh lại một số thay đổi trong chiến lược tiền tệ năm 2020. Giọng điệu của Powell sẽ quyết định liệu thị trường đón nhận tín hiệu ôn hòa — nếu ông tỏ ra lo ngại hơn về việc làm — hay diều hâu, nếu ông nhấn mạnh các điều kiện tài chính vẫn còn nới lỏng, không cần vội vàng hạ lãi suất.

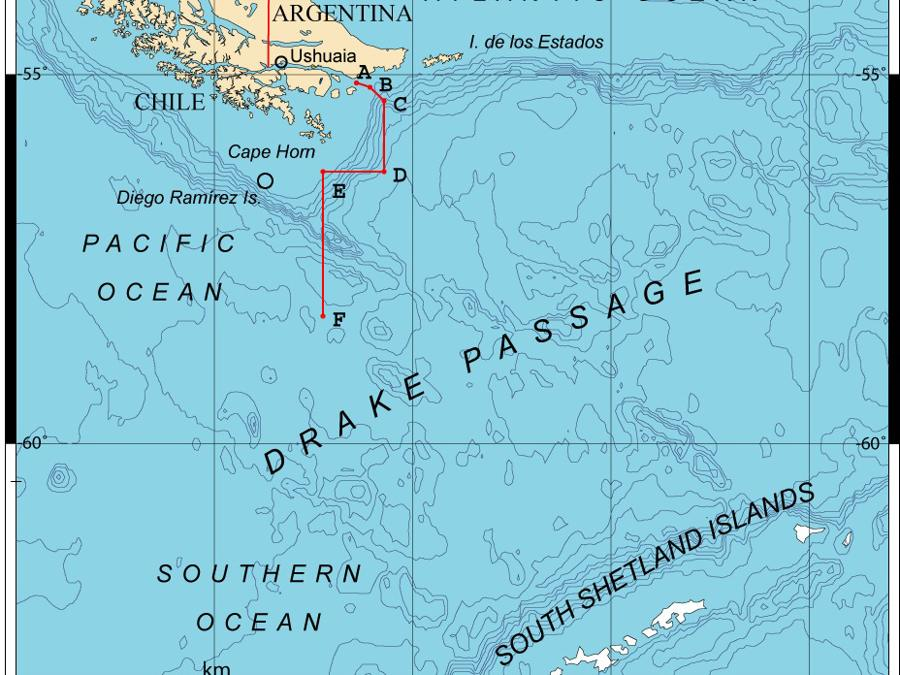

USGS hạ cấp độ trận động đất ở eo biển Drake từ 8.0 xuống 7.5

Cơ quan Khảo sát Địa chất Hoa Kỳ (USGS) cho biết một trận động đất mạnh ban đầu được ghi nhận 8.0 độ đã xảy ra tại khu vực eo biển Drake, nằm giữa mũi Nam Mỹ và Nam Cực. Tuy nhiên, sau khi phân tích dữ liệu chi tiết hơn từ các trạm quan trắc, USGS đã điều chỉnh giảm cường độ trận động đất xuống còn 7.5 độ, một bước điều chỉnh thường thấy nhằm đảm bảo độ chính xác của thông tin địa chấn.