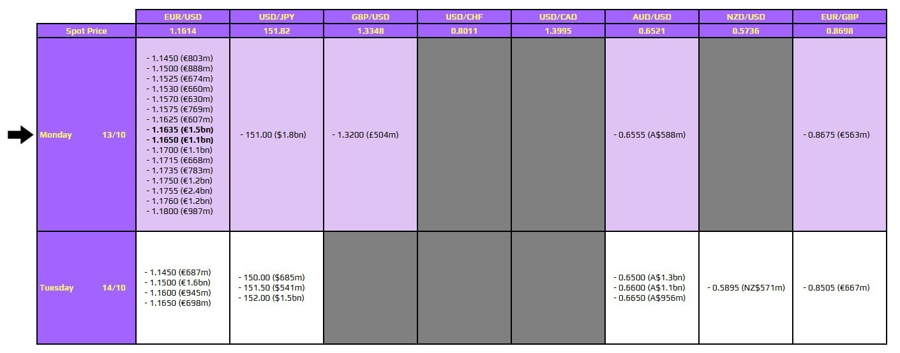

Đồng USD mở đầu tuần trong sắc xanh khi giới đầu tư tìm đến tài sản an toàn giữa bối cảnh Quốc hội Mỹ chưa đạt được thỏa thuận gia hạn ngân sách, khiến hàng loạt dữ liệu kinh tế quan trọng — bao gồm báo cáo việc làm tháng 9 — bị trì hoãn. Chỉ số DXY ghi nhận chuỗi tăng ba phiên liên tiếp, vươn lên mức 98.9 – cao nhất kể từ đầu tháng 8, nhờ sự suy yếu của đồng euro và yên Nhật. Tại Nhật Bản, việc bà Sanae Takaichi, người ủng hộ chính sách nới lỏng, được bầu làm lãnh đạo đảng cầm quyền đã khiến giới đầu tư giảm kỳ vọng về khả năng BOJ nâng lãi suất, kéo đồng yên xuống mức thấp nhất kể từ tháng 2. Đồng bạc xanh tiếp tục được hỗ trợ khi biên bản cuộc họp FOMC cho thấy các quan chức Fed bắt đầu lo ngại hơn về rủi ro suy yếu của thị trường lao động, dù áp lực lạm phát vẫn cao, từ đó củng cổ niềm tin của nhà đầu tư vào một đợt cắt giảm lãi suất 25 điểm cơ bản trong tháng 10. Tuy nhiên, USD đảo chiều giảm mạnh cuối tuần sau khi Tổng thống Donald Trump đe dọa tăng thuế nhập khẩu với Trung Quốc và hủy cuộc gặp với Chủ tịch Tập Cận Bình, làm dấy lên lo ngại mới về thương mại toàn cầu.

- EUR/USD -0.80%

- GBP/USD -0.65%

- USD/JPY +2.63%

- AUD/USD -1.72%

- NZD/USD -1.66%

- USD/CAD +0.31%

- USD/CHF: +0.13%

Thị trường chứng khoán Mỹ mở đầu tuần với sắc xanh nhẹ, được dẫn dắt bởi nhóm công nghệ khi AMD công bố thỏa thuận cung ứng chip AI cho OpenAI, giúp S&P 500 và Nasdaq tăng điểm, trong khi Dow Jones giảm nhẹ. Bất chấp việc chính phủ Mỹ bước sang ngày thứ sáu đóng cửa, S&P 500 vẫn duy trì quanh mức đỉnh lịch sử của tuần trước, nhờ dòng tiền đổ vào các cổ phiếu hưởng lợi từ xu hướng trí tuệ nhân tạo. Tuy nhiên, tâm lý thị trường dần trở nên thận trọng giữa tuần, khi nhà đầu tư thiếu dữ liệu kinh tế để định hướng và phải dựa vào các chỉ số phụ cùng phát biểu của quan chức Fed. Dù vậy, nhóm công nghệ và bán dẫn nhanh chóng phục hồi, giúp S&P 500 và Nasdaq thiết lập đỉnh lịch sử mới vào thứ Tư, khi biên bản FOMC củng cố kỳ vọng Fed sắp cắt giảm lãi suất. Đến cuối tuần, đà tăng chững lại khi mùa báo cáo lợi nhuận quý III cận kề và nỗi lo về độ tin cậy của dữ liệu sau thời gian chính phủ đóng cửa lan rộng. Đỉnh điểm là phiên thứ Sáu, khi phát biểu của Tổng thống Donald Trump về việc tăng thuế hàng Trung Quốc lên 100% khiến nhà đầu tư hoảng loạn. Các chỉ số S&P 500 và Nasdaq lao dốc mạnh nhất kể từ tháng 4, với nhóm công nghệ và bán dẫn dẫn đầu đà bán tháo.

- Dow Jones -2.37%

- S&P 500 -2.52%

- Nasdaq Composite -2.98%

Giá dầu Brent và WTI lần lượt giảm 4.84% và 5.03%, chốt phiên ở 62 USD/thùng và 58 USD/thùng— mức thấp nhất kể từ ngày 7/5 — do căng thẳng thương mại Mỹ–Trung tái bùng phát khiến thị trường lo ngại tăng trưởng toàn cầu và nhu cầu dầu suy yếu. Ngoài ra, tâm lý bi quan còn bị khuếch đại bởi nguồn cung dồi dào, với sản lượng tăng từ cả OPEC+ lẫn các nước ngoài khối. Bên cạnh đó, tiến triển trong đàm phán ngừng bắn tại Gaza cũng làm giảm bớt yếu tố rủi ro địa chính trị trong giá dầu.

Thị trường kim loại quý chứng kiến một tuần đầy biến động khi giá vàng liên tục thử thách ngưỡng tâm lý 4,000 USD/ounce, được hỗ trợ bởi làn sóng tìm kiếm tài sản trú ẩn an toàn trong bối cảnh bất ổn chính trị và kinh tế tại Mỹ leo thang. Mở đầu tuần, giá vàng tăng hơn 1% nhờ kỳ vọng Fed sớm cắt giảm lãi suất và xu hướng các ngân hàng trung ương toàn cầu đa dạng hóa dự trữ ngoại hối khỏi đồng USD. Kim loại quý tiếp tục đi lên khi chính phủ Mỹ bước sang tuần thứ hai đóng cửa khiến nhà đầu tư thiếu dữ liệu kinh tế định hướng và chuyển sang trú ẩn vào vàng. Mặc dù giá vàng đảo chiều giảm mạnh hơn 1.5%, rơi xuống dưới mốc 4,000 USD/ounce, khi đồng USD phục hồi và hoạt động chốt lời gia tăng sau thông tin Israel và Hamas đạt thỏa thuận ngừng bắn; đà giảm nhanh chóng chững lại sau tuyên bố của Tổng thống Trump về việc tăng thuế hàng Trung Quốc lên 100%, khiến dòng tiền trú ẩn trở lại, kéo giá vàng vượt mốc 4,000 USD/ounce lần nữa, tiến sát đỉnh lịch sử 4,059 USD. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm cũng biến động mạnh, khép phiên tuần vừa qua với giảm gần 13 điểm cơ bản xuống 4.033%.