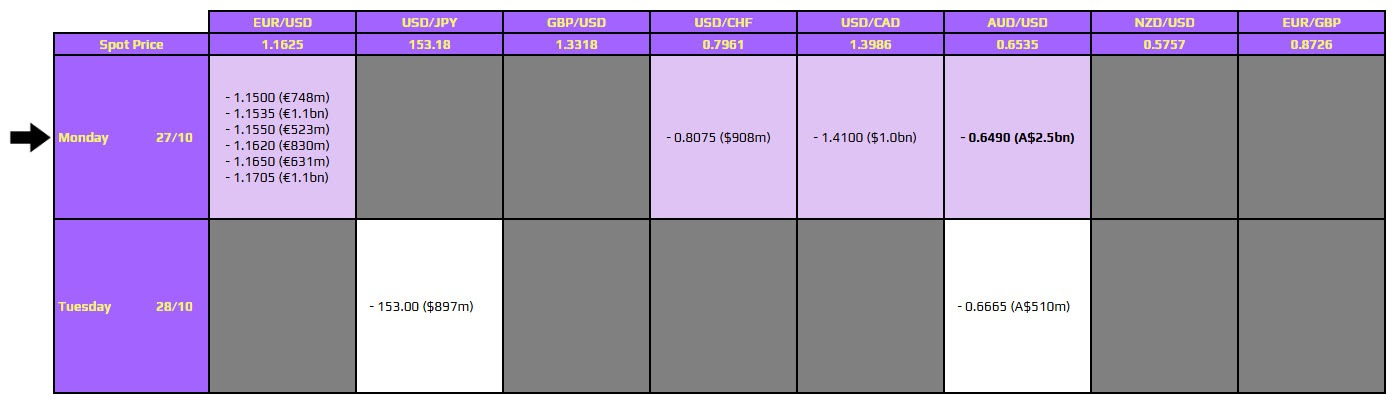

Chỉ số DXY khép lại tuần tăng nhẹ, chủ yếu nhờ sự suy yếu của các đồng tiền G10 và tâm lý rủi ro được cải thiện sau khi căng thẳng thương mại Mỹ–Trung hạ nhiệt, song đà tăng bị kìm hãm bởi kỳ vọng Fed có thể sớm cắt giảm lãi suất và tình trạng chính phủ Mỹ tiếp tục đóng cửa. Đầu tuần, DXY nhích lên 98.5 khi nhà đầu tư tạm yên tâm trước phát biểu của Tổng thống Donald Trump rằng “mọi chuyện với Trung Quốc rồi sẽ ổn thôi”, trong khi lo ngại về các vụ gian lận ngân hàng tại Mỹ giảm bớt. Sang giữa tuần, chỉ số tiếp tục được hỗ trợ khi đồng yên suy yếu – do kỳ vọng Thủ tướng Nhật Bản mới, bà Sanae Takaichi, sẽ duy trì chính sách tài khóa mở rộng. Cùng lúc, đồng bảng Anh giảm mạnh sau số liệu CPI thấp hơn dự báo, góp phần đẩy USD lên mức cao nhất trong một tuần. Đến cuối tuần, USD giữ được sức mạnh nhờ dữ liệu doanh số bán nhà tích cực và thông tin ông Trump sẽ gặp Chủ tịch Trung Quốc Tập Cận Bình, giúp tâm lý rủi ro cải thiện. Tuy nhiên, báo cáo CPI của Mỹ công bố vào thứ Sáu yếu hơn dự kiến cùng với lợi suất trái phiếu kho bạc giảm đã khiến DXY đi ngang.

- EUR/USD -0.26%

- GBP/USD -0.78%

- USD/JPY +1.52%

- AUD/USD +0.32%

- NZD/USD +0.55%

- USD/CAD -0.1%

- USD/CHF: +0.44%

Thị trường chứng khoán Mỹ khép lại tuần với diễn biến tích cực, được dẫn dắt bởi kỳ vọng lợi nhuận quý III khả quan và tín hiệu hạ nhiệt trong quan hệ thương mại Mỹ – Trung, dù tâm lý nhà đầu tư có lúc chững lại giữa tuần do kết quả kinh doanh của các “ông lớn” công nghệ. Đầu tuần, chứng khoán Mỹ bật tăng mạnh khi Tổng thống Donald Trump phát tín hiệu nới lỏng căng thẳng thương mại và miễn trừ thuế quan cho hàng chục mặt hàng, giúp tâm lý rủi ro được cải thiện rõ rệt. Nhóm cổ phiếu công nghệ, đặc biệt là Apple, dẫn dắt đà tăng của S&P 500. Sang thứ Ba, thị trường tiếp tục đi lên khi hàng loạt tập đoàn lớn như General Motors, GE Aerospace và Coca-Cola công bố lợi nhuận vượt kỳ vọng, kéo S&P 500 và Dow Jones tăng điểm, dù Nasdaq chững lại do cổ phiếu công nghệ điều chỉnh. Tuy nhiên, đến giữa tuần, xu hướng tích cực tạm ngưng khi cổ phiếu Netflix lao dốc sau triển vọng kinh doanh yếu, làm dấy lên lo ngại rằng đà tăng của nhóm công nghệ có thể không bền vững. Nhà đầu tư chuyển sang chờ đợi báo cáo của Tesla – mở đầu cho mùa lợi nhuận của nhóm “Magnificent Seven”. Tâm lý lạc quan quay trở lại sau khi Nhà Trắng xác nhận Tổng thống Trump sẽ gặp Chủ tịch Trung Quốc Tập Cận Bình vào tuần tới, giúp Phố Wall đồng loạt tăng điểm, đặc biệt nhóm năng lượng dẫn đầu đà phục hồi của S&P 500.

- Dow Jones +2.93%

- S&P 500 +2.72%

- Nasdaq Composite +3.18%

Giá vàng khép lại tuần với biến động mạnh, giảm 2.7% khi tâm lý nhà đầu tư liên tục thay đổi theo kỳ vọng chính sách của Fed, diễn biến thương mại Mỹ – Trung và nhu cầu trú ẩn an toàn toàn cầu. Đầu tuần, giá vàng tăng vọt hơn 2%, vượt 4,370 USD/ounce – mức cao kỷ lục mới – nhờ kỳ vọng Fed sẽ tiếp tục cắt giảm lãi suất cùng nhu cầu trú ẩn vẫn mạnh mẽ. Tuy nhiên, đà tăng này nhanh chóng đảo chiều do đồng USD phục hồi và tâm lý rủi ro cải thiện sau các tín hiệu tích cực từ đàm phán thương mại Mỹ–Trung, và áp lực chốt lời gia tăng. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm khép tuần với mức tăng nhẹ 2 điểm cơ bản lên 4.022%

Tin tức đáng chú ý trong tuần bao gồm quyết định chinhs sách của ECB và BoJ, cùng với chỉ số GDP và PCE của Mỹ công bố vào thứ 5