Tỷ giá tham chiếu USD/CNY hôm nay: 7.2116

- Dự báo: 7.3466

- Tỷ giá đóng cửa trước đó: 7.3060

Dự trữ dầu thô hàng tuần EIA: +6,165K, dự báo: -2,116K, trước đó: -3,341K

Dự trữ xăng: -1,551K, dự báo: -1,720K

Dự trữ Distillates: +264K, dự báo: -1,013K

Tỷ lệ sử dụng nhà máy lọc dầu: -1.0%, dự báo: +0.7%

Đây là những số liệu đáng thất vọng nhưng không gây bất ngờ

Những số liệu này cao hơn một chút so với kỳ vọng.

Holzmann vốn là người có lập trường hawkish, nhưng gần đây ông đã đồng thuận với thông điệp mềm mỏng hơn.

Tuy nhiên, hiện ông lại đưa ra các quan điểm theo hướng cứng rắn hơn, mặc dù thị trường đang dự đoán có 80% khả năng ECB cắt giảm lãi suất vào ngày 17 tháng 4.

Tesla giao hàng trong quý đầu tiên đạt 337K, dự báo đạt 380K

Tesla đã giao 336,681 xe trong quý đầu tiên. Dự báo về số lượng giao hàng dao động từ 377K đến 380K, nhưng con số dự đoán không chính thức là khoảng 355K so với 386,810 xe trong quý đầu tiên của năm 2024.

Cổ phiếu của Tesla đã giảm 2,3% trước báo cáo và tiếp tục giảm thêm sau đó.

Công ty cho biết đã sản xuất 362,615 xe và cho biết "quá trình sản xuất Model Y mới vẫn diễn ra thuận lợi." Sự thiếu hụt lớn trong số lượng giao hàng cho thấy số liệu tháng 3 rất chậm. Điều này khớp với thông tin

Chuyên gia phân tích Gene Munster đã xuất hiện trên CNBC hôm qua và cho biết ông đã điều chỉnh lại dự báo, nhưng cũng như nhiều người lạc quan lâu năm, ông đã chuyển hướng sang "AI vật lý", thay vì tập trung vào mảng ô tô. Về mảng ô tô, ông cho rằng những khó khăn chính trị liên quan đến thương hiệu cá nhân của Elon Musk sẽ qua đi và doanh số sẽ tăng 5% so với năm ngoái trong quý IV năm nay.

Tâm điểm chú ý của thị trường đang hướng đến thông báo thuế quan của Trump vào đêm nay. Ngoài các báo cáo cho thấy Trump vẫn đang cân nhắc các kế hoạch về thuế quan, không có diễn biến mới nào cho đến nay.

Khi thời điểm quan trọng đến gần, thị trường có xu hướng diễn biến trái chiều, nhưng nhìn chung tâm lý thị trường đang thận trọng hơn. Các hợp đồng tương lai của Mỹ giảm cùng với đà giảm các chỉ số chứng khoán châu Âu, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm giảm từ khoảng 4.18% vào đầu ngày xuống còn 4.14% hiện tại.

DXY vẫn giữ vững, chỉ giảm nhẹ so với các đồng tiền của các quốc gia ở Nam bán cầu trong ngày. EUR/USD ổn định quanh mức 1.0800 với các giao dịch quyền chọn lớn đang có hiệu lực, trong khi USD/JPY giảm 0.2% xuống 149.25, giảm nhẹ so với mức 149.50 vào đầu phiên. GBP/USD ổn đỉnh ở mức 1.2940. USD/CAD giao dịch quanh 1.4320. AUD/USD tăng 0.4% lên trên 0.6300, nhưng sự thay đổi này không có ý nghĩa lớn khi khẩu vị rủi ro thị trường đang suy yếu.

Ở các thị trường khác, vàng vẫn giữ vững ở mức 3,122 USD/oz, thấp hơn mức đỉnh trong ngày trước đó tại 3,135 USD.

Dữ liệu việc làm ADP của Mỹ được công bố, với thay đổi việc làm tháng 3 tăng 155K, cao hơn so với dự báo 118K. Tuy nhiên, kết quả báo cáo dường như không được chú ý nhiều do các vấn đề liên quan đến thuế quan, khi sự chú ý hiện tại đang tập trung vào Trump hôm nay.

Thay đổi việc làm ngành sản xuất hàng hóa: +24K, so với +42K trước đó.

Thay đổi việc làm ngành dịch vụ: +32K, trước đó: +36K

Tăng lương cho những người chuyển việc: +6.5%, trước đó: +6.7%

“Bất chấp sự bất ổn về chính sách và tâm lý người tiêu dùng bi quan, điều quan trọng là: Số liệu tổng quan tháng 3 là một tín hiệu tốt cho nền kinh tế và các nhà tuyển dụng” bà Nela Richardson, chuyên gia kinh tế của ADP cho biết.

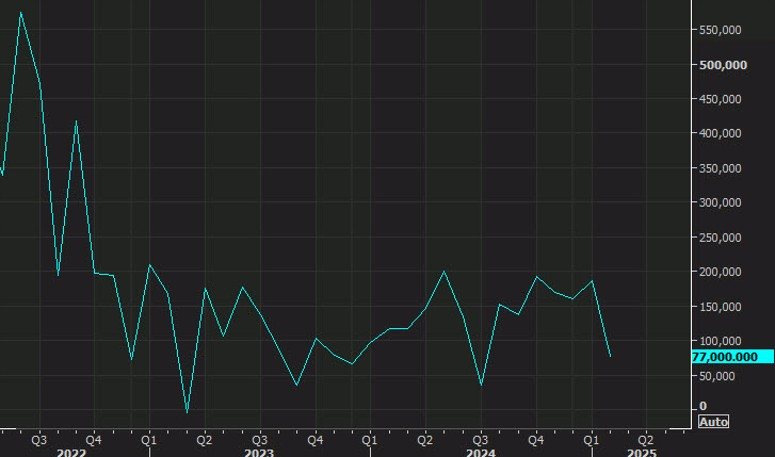

Trước đó, ADP công bố dữ liệu việc làm tháng 3 +155K (Dự báo: 118K. Trước đó: 77K)

Lượng đơn xin vay thế chấp đã giảm nhẹ trở lại trong tuần qua, do hoạt động tái cấp vốn giảm.

Người phát ngôn của Chính phủ Pháp, Primas, dự kiến thuế quan "mạnh mẽ" trong khoảng 20-25%.

Những ồn ào xung quanh thuế quan vẫn tiếp tục khi chúng ta chờ đợi thông báo chính thức lúc 16:00 ET/20:00 GMT. Người phát ngôn của Chính phủ Pháp, Primas, cho biết Pháp dự kiến thuế quan "mạnh mẽ" trong khoảng 20-25%.

Mặc dù đây có thể không phải là chất xúc tác, nhưng USD đã nhận được lực mua khi tài sản rủi ro giảm xuống. Hành động giá EURUSD trong những ngày qua rất đáng yêu đối với các nhà giao dịch kỹ thuật vì cặp tiền này đã theo dõi gần như hoàn hảo các đường xu hướng cả ở phía tăng và giảm.

Người bán có thể sẽ tiếp tục dựa vào đường xu hướng giảm để tiếp tục đẩy xuống mức thấp mới, trong khi người mua sẽ tìm kiếm một mức đột phá cao hơn để bắt đầu nhắm mục tiêu mức cao mới.

Nhận xét này theo sau các phát biểu từ chủ tịch Lagarde và quan chức Rehn trước đó. Đối với ECB, điều quan trọng bây giờ là theo dõi sát saothuế quan của Trump và những gì sẽ diễn ra sau đó. Điều đó sẽ định hình kỳ vọng của họ cho quyết định chính sách tiếp theo vào ngày 17 tháng 4. Hiện tại, thị trường đang định giá ~79% khả năng ECB sẽ cắt giảm lãi suất vào tháng 4.

Giảm lãi suất vào cuối năm

Tăng lãi suất vào cuối năm

Điều này xảy ra khi HĐTL của Mỹ cũng giảm, vì tâm lý rủi ro đang thể hiện sự thận trọng trước thông báo về thuế của Trump vào cuối ngày hôm nay. Nhắc lại, thông báo sẽ được công bố vào lúc 2000 GMT (tức 3:00 sáng ngày 3 tháng 4 theo giờ Việt Nam), vì vậy sẽ được đưa ra sau khi thị trường châu Âu đóng cửa và ngay khi thị trường Mỹ đóng cửa.

Hôm nay không có nhiều sự kiện đáng chú ý trong lịch trình, ngoại trừ báo cáo ADP của Mỹ. Dự báo báo cáo ADP của Mỹ sẽ là 105K so với 77K trước đó. Báo cáo lần trước thấp hơn kỳ vọng khi cơ quan này ghi nhận rằng "sự không chắc chắn về chính sách và sự suy giảm trong chi tiêu tiêu dùng có thể đã dẫn đến việc sa thải hoặc giảm tốc độ tuyển dụng". Dữ liệu của họ, kết hợp với các chỉ số gần đây khác, cho thấy sự do dự trong việc tuyển dụng từ các nhà tuyển dụng khi họ đánh giá tình hình kinh tế phía trước.

Cá nhân tôi nghĩ rằng dữ liệu hôm nay không quá quan trọng trong tuần này vì trọng tâm vẫn là thuế. Dữ liệu hiện tại phản ánh quá khứ, vì nó phản ánh tác động của những tháng lo sợ và bất ổn. Trong khi đó, thông báo về thuế đối ứng hôm nay sẽ có tác động hướng tới tương lai. Nếu tin xấu hơn kỳ vọng, chúng ta có thể sẽ bước vào suy thoái (nếu không có sự hỗ trợ từ Fed), trong khi kết quả tốt hơn kỳ vọng có thể khiến thị trường giảm bớt lo ngại về tăng trưởng (nếu các yếu tố khác giữ nguyên).

Các diễn giả ngân hàng trung ương:

Mặc dù các thị trường rộng lớn có thể bị phân tâm bởi thuế của Trump và Ngày Giải phóng, nhưng cũng cần lưu ý rằng căng thẳng địa chính trị đang gia tăng liên quan đến Đài Loan và Trung Quốc. Đây là ngày thứ hai của các cuộc tập trận quân sự căng thẳng và quân đội Trung Quốc cho biết họ đang mô phỏng các cuộc tấn công vào mục tiêu trên đất liền và trên biển ở phía đông Đài Loan.

Quân đội Trung Quốc cho biết các cuộc tập trận hôm nay tập trung vào việc "kiểm soát và phong tỏa các vùng biển và không phận xung quanh Đài Loan". Trung Quốc rõ ràng không hài lòng và đang gia tăng sức ép lên Tổng thống Đài Loan - Lai, người đã gọi Trung Quốc là "thế lực thù địch nước ngoài" trong một bài phát biểu vào tháng trước.

Điều này xảy ra khi HĐTL của Mỹ cũng giảm, với HĐTL S&P 500 giảm 0.2%. Tuy nhiên, chúng ta đã thấy nhà đầu tư giảm bớt lo ngại về thuế trong hai ngày qua. Vì vậy, cần lưu ý điều này. Nhưng cũng phải xem xét rằng hiện có rất nhiều tiền đang đứng ngoài thị trường, chờ đợi các chi tiết từ thông báo của Trump. Điều này khiến việc đọc hiểu quá nhiều từ các biến động giá trong tuần này trở nên khó khăn.

Cuối cùng thì ngày trọng đại cũng đến. Suốt vài tuần qua, Tổng thống Trump đã gọi ngày hôm nay là Ngày Giải phóng, khi mà chúng ta sẽ chứng kiến một sự thay đổi lớn trong mô hình thương mại toàn cầu. Mối quan tâm chính vẫn là các mức thuế, mặc dù kế hoạch cụ thể của Trump vẫn chưa rõ ràng. Các báo cáo cho biết Trump và đội ngũ của ông vẫn đang hoàn thiện các chi tiết, vì vậy chúng ta cần phải chờ đợi thêm.

Lo ngại chính hiện nay là có thể chúng ta sẽ thấy các mức thuế mạnh, điều này có thể dẫn đến sự leo thang trong cuộc chiến thương mại toàn cầu. Các biện pháp trả đũa từ các quốc gia như Châu Âu, Canada và Trung Quốc cũng là những yếu tố rủi ro cần theo dõi, bên cạnh thông báo từ Trump.

Phản ứng của thị trường sẽ bắt đầu từ thông báo vào lúc 3:00 sáng ngày 3 tháng 4 theo giờ Việt Nam tại Nhà Trắng.

Với bức tranh tổng thể, câu hỏi lớn là: Liệu chúng ta đã bước vào một kỷ nguyên mới, nơi nỗi lo về thuế sẽ thúc đẩy hành động bán ra trong các đợt tăng giá thay vì mua vào trong các đợt giảm giá?

Bỏ qua các yếu tố này, chúng ta vẫn phải vượt qua phiên giao dịch buổi sáng tại châu Âu trước. Tuy nhiên, không có yếu tố đáng chú ý nào trong phiên tới có thể làm phân tâm thị trường khỏi sự kiện lớn sắp tới.

Không có dữ liệu kinh tế quan trọng nào trong phiên này, vì vậy tất cả sự chú ý sẽ hướng về thông báo thuế của Trump trong ngày hôm nay. Điều này sẽ tạo nên một kết thúc tuần khá biến động, đặc biệt là với báo cáo việc làm của Mỹ vào thứ Sáu tới.

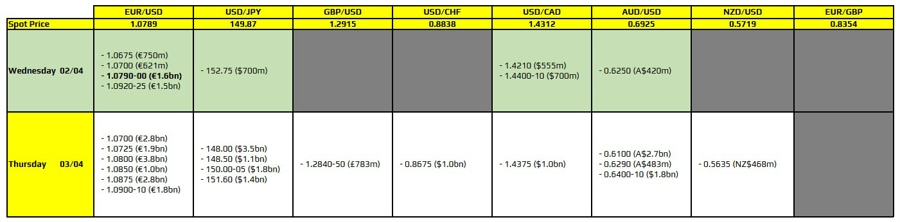

Chỉ có một điểm cần lưu ý trên bảng, như đã được in đậm.

Đó chính là việc EUR/USD đang ở gần mức 1.0800. Thị trường hôm nay sẽ vô cùng quan tâm đến Ngày Giải phóng tại Mỹ, do đó, điều này có thể khiến tâm lý giao dịch không ổn định cho đến khi có thông báo vào lúc 2:00 sáng ngày 3 tháng 4 theo giờ Việt Nam. Vì vậy, các thời gian hết hạn trên sẽ giúp giữ giá dao động gần hoặc dưới mức 1.0800 trong phiên giao dịch tới.

Hiệp hội các ngân hàng Đức dự báo nền kinh tế chỉ tăng trưởng nhẹ trong năm nay, giảm so với dự báo trước đó là 0.7%. Trong khi đó, họ dự đoán nền kinh tế sẽ tăng trưởng 1.4% vào năm 2026. Tổng thể, điều này chỉ ra sự phục hồi chậm hơn nhưng triển vọng tốt hơn, ít nhất là xét về gói chi tiêu của chính phủ.

Vào cuối buổi chiều tại Mỹ, có một số thông tin mới về thuế:

The Wall Street Journal đưa tin rằng Bộ Tài chính và Bộ Thương mại Mỹ đã chuẩn bị một lựa chọn khác để Tổng thống Trump xem xét: tăng thuế đồng loạt đối với một số quốc gia, nhưng mức thuế này sẽ không cao đến 20%.

Bộ trưởng Bộ Tài chính Mỹ Bessent được cho là đã nói rằng các mức thuế sẽ được công bố hôm nay là "mức trần": các mức thuế sẽ không vượt quá mức này, và các quốc gia có thể thực hiện các bước để giảm thuế.

Câu chuyện về Bessent đã khiến các đồng tiền có rủi ro ("Risk" FX) nhận được sự hỗ trợ nhỏ, với EUR, AUD, NZD đều tăng nhẹ trước khi lại giảm trở lại. Khi tôi cập nhật, EUR/USD, GBP/USD, và USD/CAD đều gần như không thay đổi trong phiên. Tuy nhiên, AUD và NZD đã vượt trội.

Christopher Kent, Phó Thống đốc Ngân hàng Dự trữ Australia (RBA) phụ trách Thị trường Tài chính, đã phát biểu về việc tăng nhẹ lãi suất trên tất cả các OMO repos mới của RBA thêm từ 5 đến 10 điểm cơ bản so với mục tiêu lãi suất tiền mặt. Kent cũng cho biết các thay đổi này không ảnh hưởng đến lập trường chính sách tiền tệ. Mặc dù mối liên hệ không phải là nguyên nhân, nhưng AUD đã tăng trong phiên.

Thống đốc Ngân hàng Trung ương Nhật Bản (BoJ), ông Ueda, đã phát biểu tại Quốc hội Nhật Bản hôm nay, đề cập đến các tác động có thể có của chính sách thuế Mỹ, nói rằng tùy thuộc vào mức độ tăng thuế của Mỹ, điều này có thể tác động lớn đến hoạt động thương mại của từng quốc gia. Yên Nhật không có nhiều thay đổi trong ngày. Tỷ giá USD/JPY tăng nhẹ, đạt đỉnh trên 149.90.

Vàng giao dịch mạnh mẽ, đạt mức cao khoảng 3,135 USD.

Goldman Sachs đã đưa ra nhận định rằng đồng yen Nhật (JPY) là công cụ phòng hộ tốt nhất để đối phó với rủi ro suy thoái kinh tế Mỹ và tác động từ các chính sách thuế quan của Tổng thống Trump.

Ngân hàng đầu tư này dự báo USD/JPY sẽ giảm xuống 140, đặc biệt trong bối cảnh lo ngại về sự yếu kém của nền kinh tế Mỹ.

Yen Nhật có xu hướng tăng giá khi chứng khoán Mỹ suy yếu và lợi suất thực giảm, tạo cơ hội cho các nhà đầu tư tìm đến tài sản an toàn.

Goldman Sachs cũng lưu ý rằng nếu dữ liệu thị trường lao động Mỹ cho thấy sự suy giảm, khả năng Fed sẽ cắt giảm lãi suất, từ đó làm suy yếu USD và thúc đẩy yen Nhật tăng giá.

Đồng thời, ngân hàng này điều chỉnh dự báo kinh tế Mỹ, cho rằng Fed sẽ thực hiện ba lần cắt giảm lãi suất trong năm nay, chủ yếu do tác động của thuế quan và những bất ổn kinh tế do chính sách thương mại của chính phủ Mỹ.

Vào 03:30 sáng ngày mai, Thống đốc Fed Adriana Kugler sẽ phát biểu trực tuyến về chủ đề “Kỳ vọng lạm phát và hoạch định chính sách tiền tệ” trước các sinh viên của Trung tâm Chính sách Kinh tế Griswold và trong buổi nói chuyện công khai năm 2025 của Trung tâm Chính sách Công và Tài chính Julis-Rabinowitz.

"Ngày Giải Phóng" của Trump có thể không mang lại sự rõ ràng về chính sách thương mại Mỹ như nhiều người kỳ vọng, cựu chuyên gia kinh tế tại Bank of America Ethan Harris cảnh báo.

Dù sự kiện diễn ra vào ngày 2/4/2025 thu hút sự chú ý, Harris cho rằng đây chỉ là một chương khác trong cuộc chiến thương mại kéo dài của Mỹ, thay vì một bước ngoặt mang tính quyết định.

Ngay cả khi thuế quan được dỡ bỏ, nền kinh tế Mỹ vẫn đối mặt với những thách thức như thắt chặt tài khóa và tăng trưởng việc làm chậm lại, khiến triển vọng phục hồi trở nên mong manh.

Trong khi đó, nguy cơ trả đũa từ các đối tác thương mại cũng không thể xem nhẹ, khi số vụ Mỹ bị kiện tại Tổ chức Thương mại Thế giới (WTO) đã lên tới 168, so với 135 lần nước này khiếu nại. Theo Harris, sự mất cân đối này cho thấy phản ứng từ các nước khác không chỉ có khả năng xảy ra, mà gần như là điều chắc chắn.

15:30: Bài phát biểu quan trọng của thành viên ban điều hành ECB, Isabel Schnabel, tại lớp học chuyên đề của SciencesPo ở Paris, Pháp.

19:05: Thành viên ban điều hành ECB, Philip Lane, điều phối bàn tròn chính sách với chủ đề “Tận dụng tối đa AI: Làm thế nào để thúc đẩy sự lan tỏa và giải quyết rủi ro?” tại hội nghị của ECB “Sức mạnh chuyển đổi của AI: tác động kinh tế và thách thức” ở Frankfurt, Đức.

00:45 (ngày hôm sau): Phát biểu của Chủ tịch ECB, Christine Lagarde, nhân dịp nhận Giải thưởng Lãnh đạo Sutherland.

Canada sẽ tránh áp thuế đối ứng bởi điều này có thể đe dọa công việc của người dân và làm tăng giá cả – theo Globe and Mail, trích dẫn từ hai cố vấn thương mại liên bang.

Thống đốc Ngân hàng Trung ương Nhật Bản (BoJ), ông Ueda, cho biết:

Tỷ giá USD/JPY hiện đang ở mức cao trong phiên giao dịch, sau khi đã giao dịch ở mức cao hơn trước đó:

Dự đoán: 7.2663

Giá đóng cửa trước đó: 7.2706

Các nhà phân tích tại ING cho rằng thị trường đang đánh giá quá thấp khả năng Ngân hàng Trung ương Nhật Bản (BoJ) có thể tăng lãi suất trong tương lai, chỉ ra những dấu hiệu thay đổi cấu trúc trong nền kinh tế Nhật Bản, bao gồm tăng trưởng lương bền vững và giá tài sản đang gia tăng.

Trong một ghi chú tuần này, ING cho rằng mặc dù lãi suất chính sách trong ngắn hạn có thể đạt mức khoảng 1.25%, nhưng lãi suất "trung lập" dài hạn của BoJ - mức mà chính sách tiền tệ không còn tác động kích thích cũng như không gây hạn chế - có khả năng gần 2%. Mức này cao hơn mức trung bình trong phạm vi 1.0% đến 2.5% mà BoJ ước tính.

“Đây là một quan điểm không đồng thuận, nhưng chúng tôi tin rằng mức lãi suất trung lập khoảng 2% là hợp lý,” ING cho biết. “Chúng tôi tin rằng khả năng đạt được mục tiêu lạm phát 2% một cách bền vững cao hơn rất nhiều so với kỳ vọng hiện tại của thị trường.”

ING chỉ ra hai năm tăng trưởng lương mạnh mẽ — khoảng 5% — là một dấu hiệu quan trọng của sự bình thường hóa kinh tế. Thêm vào đó, giá đất, bất động sản và cổ phiếu đang tăng, cùng với sự thay đổi trong hành vi xác định giá của các công ty, cho thấy Nhật Bản có thể cuối cùng đã thoát khỏi hàng thập kỷ giảm phát kéo dài.

“Thị trường thường có cái nhìn quá bi quan về nền kinh tế Nhật Bản, và do đó, thiên về lập trường ôn hòa về lãi suất,” các nhà phân tích viết. “Chỉ vì Nhật Bản đã trải qua thời kỳ giảm phát kéo dài không có nghĩa là nó không thể quay lại trạng thái bình thường.”

Nếu quan điểm của ING trở thành hiện thực, sự khác biệt về lãi suất giữa Nhật Bản và Mỹ có thể sẽ gia tăng, khiến các khoản đầu tư lãi suất cố định trở nên hấp dẫn hơn và tạo cơ hội trong thị trường tiền tệ và trái phiếu nhạy cảm với sự khác biệt chính sách.

Christopher Harvey, trưởng bộ phận chiến lược cổ phiếu tại Wells Fargo Securities, đã chia sẻ:

Ông vẫn lạc quan về triển vọng dài hạn của thị trường chứng khoán, nhưng cảnh báo các nhà đầu tư không nên bỏ qua những hậu quả tiềm ẩn từ thông báo thuế vào ngày 2 tháng 4. Ông nhấn mạnh:

Trump muốn có một thỏa thuận nhanh chóng, trong khi người châu Âu không muốn quá vội vàng.

Thông báo vào ngày 2 tháng 4 sẽ được đưa ra vào lúc 4 giờ chiều theo giờ Mỹ (Giờ Đông), tức là vào lúc 3 giờ sáng ngày 3 tháng 4 theo giờ Việt Nam.

Christopher Kent, Phó Thống đốc Ngân hàng Dự trữ Australia (RBA) phụ trách thị trường tài chính, đã thông báo một số thay đổi quan trọng liên quan đến hệ thống thực hiện chính sách tiền tệ của RBA tại Hội nghị Thị trường Vốn Nợ KangaNews ở Sydney. Các điểm chính từ bài phát biểu của ông như sau:

OMO Repo là một thỏa thuận ngắn hạn giữa RBA và các tổ chức tài chính, trong đó:

Điều này giúp RBA cung cấp thanh khoản tạm thời vào hệ thống (ngân hàng nhận được tiền mặt), và RBA sẽ rút lại thanh khoản khi hợp đồng OMO đáo hạn.

Các hợp đồng tương lai của chứng khoán đã giao dịch gần như không thay đổi vào tối thứ Ba khi Phố Wall chuẩn bị cho việc triển khai dự kiến các mức thuế của Tổng thống Donald Trump vào thứ Tư.

Trong phiên giao dịch vào thứ Ba, chỉ số S&P 500 kết thúc với mức tăng khoảng 0.4%, dao động giữa các đợt tăng và giảm trong suốt ngày giao dịch hỗn loạn. Chỉ số Nasdaq Composite cũng kết thúc ngày với mức tăng khoảng 0.9%, trong khi chỉ số Dow Jones Industrial Average đóng cửa giảm nhẹ.

Những biến động này diễn ra trước khi các mức thuế "tương hỗ" của Trump được triển khai, bắt đầu từ tất cả các quốc gia. Nhà Trắng đã tiết lộ vào thứ Ba rằng các mức thuế này "sẽ có hiệu lực ngay lập tức."

Yên Nhật tăng vào thứ Ba khi các nhà đầu tư tiếp nhận dữ liệu kinh tế mới nhất từ Mỹ trước các thông báo về thuế từ chính quyền Trump dự kiến vào thứ Tư. Thị trường chủ yếu điều chỉnh trong phạm vi của ngày hôm trước.

USD/JPY giảm 0.4% xuống còn 149.37, trong khi EUR/USD giảm 0.5% xuống còn 161.37 sau khi tăng 4.5% trong quý đầu tiên của năm nay, mức tăng mạnh nhất kể từ quý 4 năm 2022, chủ yếu nhờ vào cam kết của Đức tăng mạnh chi tiêu tài khóa.

Các chỉ số về số đơn xin trợ cấp thất nghiệp và bảng lương phi nông nghiệp vào cuối tuần có thể mang lại cho thị trường thêm thông tin về cách mà sự bất ổn trong chính sách thương mại của Mỹ đang ảnh hưởng đến nền kinh tế của nước này. DXY tăng nhẹ lên 104.26. AUD/USD tăng 0.5% lên 0.6277 sau khi ngân hàng trung ương giữ lãi suất không thay đổi như kỳ vọng. Đồng tiền này đã chạm mức thấp nhất 0.6217 vào thứ Hai, mức thấp nhất kể từ ngày 4 tháng 3.

Giá vàng giảm nhẹ vào thứ Ba do các hoạt động chốt lời, nhưng vẫn gần mức cao kỷ lục khi các nhà đầu tư tìm đến tài sản trú ẩn an toàn trước thông báo dự kiến của Tổng thống Donald Trump về việc áp thuế rộng rãi lên các quốc gia có thâm hụt thương mại với Mỹ. Vàng giao ngay giảm 0.3%, xuống còn 3,113.43 USD mỗi ounce, sau khi đạt mức cao kỷ lục 3,148.88 USD trong ngày. Hợp đồng tương lai vàng của Mỹ kết thúc giảm 0.1%, xuống còn 3,146 USD.

Giá dầu giảm nhẹ vào thứ Ba khi các nhà giao dịch chuẩn bị cho việc áp thuế đối ứng mà Tổng thống Mỹ Donald Trump dự kiến sẽ công bố vào thứ Tư, điều này có thể làm gia tăng cuộc chiến thương mại toàn cầu.

Tuy nhiên, các mối đe dọa của Trump về việc áp thuế bổ sung lên dầu mỏ của Nga và tấn công Iran đã làm dấy lên lo ngại về nguồn cung, hạn chế mức giảm. Hợp đồng tương lai dầu Brent giảm 39 cent, tương đương 0.5%, xuống còn 74.38 USD mỗi thùng. Mức cao trong phiên đạt trên 75 USD mỗi thùng. Hợp đồng tương lai dầu West Texas Intermediate của Mỹ giảm 38 cent, tương đương 0.5%, xuống còn 71.10 USD.

Lợi suất trái phiếu Kho bạc Mỹ giảm vào thứ Ba khi các nhà đầu tư tiếp nhận một số dữ liệu kinh tế yếu và chờ đợi các chi tiết về chính sách thuế của Tổng thống Mỹ Donald Trump. Lợi suất trái phiếu Kho bạc kỳ hạn 10 năm giảm 7.8 điểm cơ bản xuống 4.167%. Lợi suất trái phiếu Kho bạc 2 năm giảm 4.1 điểm cơ bản xuống 3.871%.

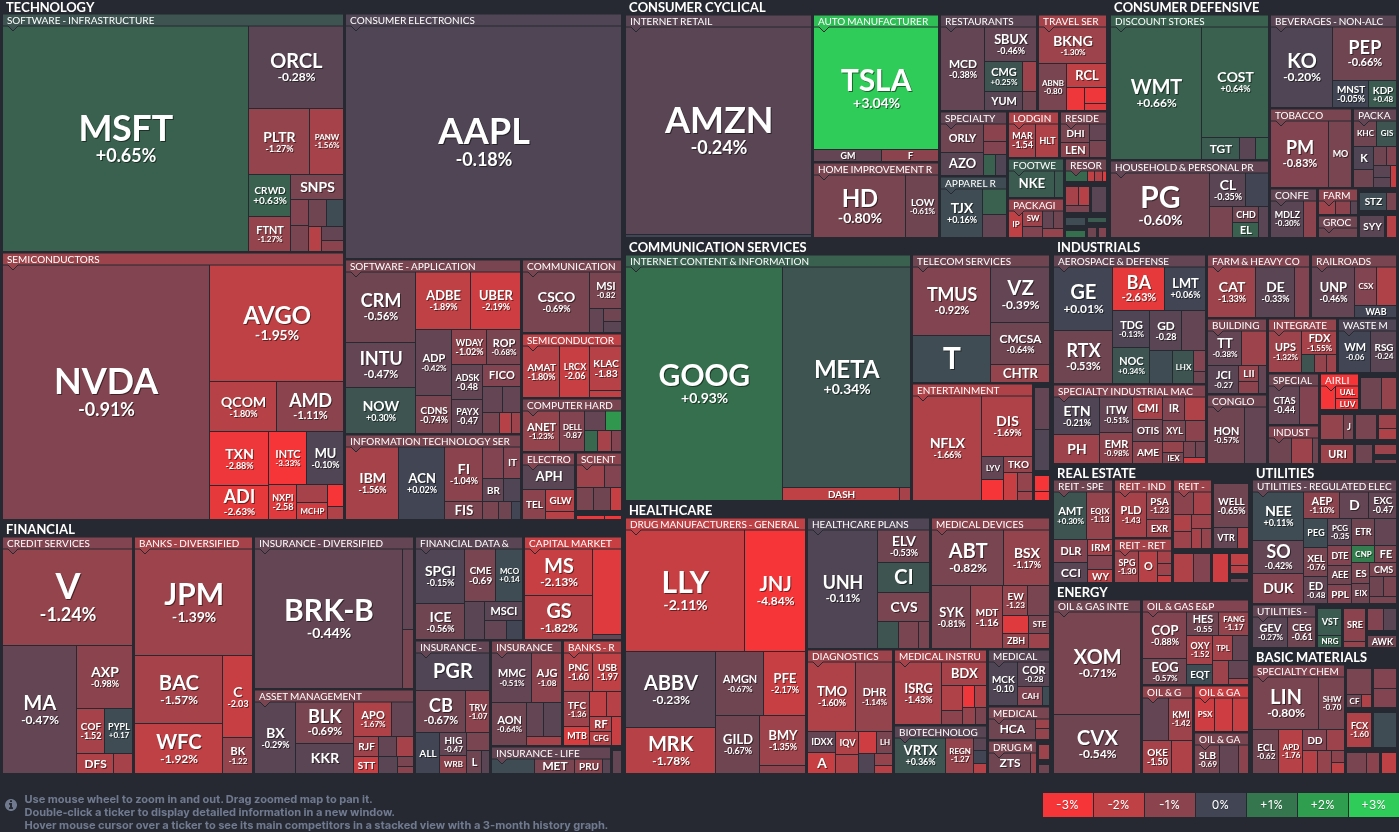

Toàn cảnh ngành: Công nghệ bứt phá – Y tế chật vật

Tâm lý thị trường: Lạc quan có chọn lọc

Tâm lý thị trường hiện cho thấy sự lạc quan thận trọng, với dòng tiền ưu tiên đổ vào các doanh nghiệp công nghệ ổn định và có yếu tố đổi mới. Trong khi đó, sự sa sút ở nhóm y tế và nhóm bán dẫn khiến giới đầu tư lo ngại về các thay đổi chính sách hoặc khó khăn trong ngành. Nhóm cổ phiếu tiêu dùng không thiết yếu đang gửi tín hiệu phân hóa – phản ánh xu hướng lựa chọn có chọn lọc, phụ thuộc vào sức khỏe từng ngành và triển vọng cụ thể của từng doanh nghiệp.

Phóng viên Megan Cassella của CNBC cho biết, hiện các cuộc thảo luận trong nội bộ đang diễn ra sôi nổi nhằm hoàn thiện chi tiết thông báo thuế quan sẽ được công bố vào thứ Tư tuần này.

Theo nguồn tin, ông Trump đang cân nhắc ba lựa chọn chính:

Một quan chức được trích dẫn cho biết phương án đầu tiên (thuế đồng loạt 20%) ít khả năng được chọn hơn hai phương án còn lại, và mục tiêu chính là hướng tới mức thuế dựa theo từng quốc gia.

Một số điểm nổi bật khác:

Cassella cũng lưu ý rằng một số sắc thuế có thể chưa được thực thi ngay, và ông Trump nhiều khả năng sẽ để ngỏ khả năng đàm phán. Theo bà, gói thuế quan sắp tới sẽ là sự pha trộn giữa nhiều chính sách, với một số “lối thoát” dành cho đối tác nhằm giữ dư địa linh hoạt cho thương lượng sau này.

Tâm lý thị trường chứng khoán ngày càng xấu đi, nhưng điều đó không giúp ích gì cho đồng USD.

Giới đầu tư đang ngày càng lo ngại rằng chính quyền Mỹ có thể đang “tự bắn vào chân mình” với một loạt chính sách thuế quan không hiệu quả – điều có thể khiến dòng tiền rút khỏi nước Mỹ. Trong bối cảnh đó, dòng vốn đang đổ mạnh vào TPCP, đẩy lợi suất kỳ hạn 10 năm giảm thêm 11 điểm cơ bản trong phiên hôm nay, xuống còn 4.14%.

Thông điệp mà thị trường đang gửi đi rất rõ ràng: nếu ông Trump thực sự “mạnh tay” với thuế quan, xu hướng hiện tại có thể bị phá vỡ, và mô hình kỹ thuật "vai-đầu-vai" sẽ mở ra mục tiêu giảm về vùng 3.5% đối với lợi suất 10 năm.

Đó sẽ là kịch bản gây tổn thương nghiêm trọng cho đồng USD – đặc biệt là so với đồng JPYY, vốn thường được xem là nơi trú ẩn an toàn trong thời kỳ bất ổn.