Vàng giao dịch quanh mức 3,655 USD/oz

Vàng giao dịch quanh mức 3,655 USD/oz từ mức thấp trong phiên là 3,645 USD/oz

Vàng giao dịch quanh mức 3,655 USD/oz từ mức thấp trong phiên là 3,645 USD/oz

Tâm điểm hôm nay là CPI tháng 8 của Úc. Dù chỉ số hàng tháng không bao quát toàn bộ rổ CPI, nó cung cấp tín hiệu sớm trước báo cáo quý công bố cuối tháng 10.

Diễn biến khác:

Chứng khoán châu Á – Thái Bình Dương:

Chỉ số giá tiêu dùng (CPI) của Úc tháng 8 tăng 3% so với cùng kỳ (dự đoán: 2.9%; trước đó: 2.8%), đánh dấu mức tăng nhanh nhất trong vòng một năm. So với tháng trước, CPI đi ngang. Giá điện giảm 6.3% nhờ gói hỗ trợ của chính phủ, trong khi chi phí du lịch và lưu trú cũng giảm.

Thước đo lõi “trimmed mean” hạ nhẹ xuống 2.6% từ 2.7% trong tháng 7. Tuy nhiên, chỉ số loại trừ các mặt hàng biến động và chi phí du lịch tăng lên 3.4% từ 3.2%.

Số liệu “nóng” này gần như loại bỏ khả năng RBA cắt giảm lãi suất tại cuộc họp ngày 29–30/9, đồng thời kéo giảm kỳ vọng cắt giảm trong tháng 11 xuống khoảng 60%, từ mức 70% trước công bố dữ liệu. Đồng AUD bật tăng, trong khi lợi suất trái phiếu chính phủ kỳ hạn 3 năm giảm.

RBA trước đó nhấn mạnh dữ liệu CPI hàng tháng quá biến động và quyết định chính sách dựa nhiều hơn vào số liệu quý. Thống đốc Michele Bullock khẳng định kinh tế Úc vẫn vững vàng, lạm phát sẽ quay lại biên độ mục tiêu 2–3%, và thị trường lao động gần như toàn dụng (tỷ lệ thất nghiệp 4.2%). Ngân hàng dự báo lạm phát toàn phần sẽ tăng lên 3.1% trong năm 2026 khi hết hiệu lực trợ cấp năng lượng, trong khi lạm phát lõi duy trì quanh 2.6%.

Với bối cảnh này, RBA được dự báo sẽ giữ nguyên lãi suất tại cuộc họp cuối tháng 9.

Tổ chức Hợp tác và Phát triển Kinh tế (OECD) đã điều chỉnh dự báo tăng trưởng toàn cầu năm 2025 lên 3.2%, so với mức 2.9% đưa ra hồi tháng 6, nhờ:

Đà phục hồi bền bỉ hơn kỳ vọng tại các thị trường mới nổi

Dòng vốn đầu tư thúc đẩy bởi AI tại Mỹ

Các biện pháp hỗ trợ tài khóa ở Trung Quốc

Tăng trưởng của Mỹ năm nay được dự báo đạt 1.8%, cao hơn mức 1.6% đưa ra trước đó, nhưng vẫn thấp hơn nhiều so với 2.8% trong năm 2024.

Sang năm 2026, tăng trưởng toàn cầu được dự báo chậm lại còn 2.9%, trong khi Mỹ ở mức 1.5%.

OECD cảnh báo tác động từ các gói thuế quan lớn của Mỹ — hiện trung bình gần 20%, mức cao nhất kể từ năm 1933 — vẫn chưa thể hiện đầy đủ. Hoạt động thương mại và đầu tư dồn vào đầu năm đã giúp hiệu suất 2025 khả quan hơn, nhưng các biện pháp thuế quan đang bắt đầu ảnh hưởng đến chi tiêu, thị trường lao động và giá tiêu dùng, với nguy cơ lạm phát tiếp tục tăng trong thời gian tới.

OECD dự báo lạm phát toàn khối G20 ở mức 3.4% năm 2025, thấp hơn so với mức 3.6% hồi tháng 6.

Tại Mỹ, lạm phát được điều chỉnh giảm từ 3.2% xuống 2.7%, song rủi ro vẫn cao do thuế quan, thâm hụt ngân sách và sự điều chỉnh trên thị trường tài chính. OECD cũng cảnh báo biến động từ thị trường tiền số là rủi ro đối với ổn định kinh tế, dù cho việc ứng dụng AI và khả năng nới lỏng các hạn chế thương mại có thể mang lại yếu tố tích cực.

Tác động thị trường cần theo dõi:

Sức chống chịu của thị trường mới nổi hỗ trợ đồng tiền EM, nhưng áp lực lạm phát từ thuế quan có thể khiến chính sách tiền tệ thắt chặt hơn.

Đầu tư AI và kích thích từ Trung Quốc giúp duy trì tâm lý lạc quan ngắn hạn với thị trường chứng khoán, dù rủi ro tài khóa và thương mại vẫn hiện hữu.

Ngân hàng cho rằng sự suy yếu kéo dài của thị trường lao động Mỹ cùng chuỗi động thái hạ lãi suất từ Cục Dự trữ Liên bang sẽ gây áp lực lên đồng USD trong năm tới. Các chuyên gia kinh tế của UBS dự báo Fed sẽ cắt giảm thêm tổng cộng 75 điểm cơ bản trong năm 2025 — cao hơn so với mức mà thị trường hiện phản ánh — qua đó thu hẹp chênh lệch lãi suất. UBS cũng lưu ý khả năng bổ nhiệm một Chủ tịch Fed mới có thể mở đường cho những đợt cắt giảm mạnh hơn vào năm 2026, thậm chí khiến lãi suất 1 năm kỳ hạn 1 năm của Mỹ xuống dưới 3%.

Tuy nhiên, UBS cho rằng đà suy yếu của đồng USD sẽ dần mất lực vào cuối năm 2025, khi nền kinh tế Mỹ có thể gây bất ngờ tích cực trong năm 2026 nhờ các biện pháp tài khóa và nới lỏng quy định. Yếu tố này sẽ hỗ trợ đồng bạc xanh hồi phục, trái ngược với quan điểm phổ biến hiện nay về một chu kỳ giảm kéo dài.

Trung Quốc cho biết sẽ không còn tìm kiếm quy chế ưu đãi đặc biệt thường dành cho các quốc gia đang phát triển tại Tổ chức Thương mại Thế giới (WTO), qua đó làm dịu một tranh chấp kéo dài với Mỹ về các quy tắc thương mại.

Thủ tướng Lý Cường công bố tại New York hôm thứ Ba rằng Trung Quốc sẽ ngừng yêu cầu “ưu đãi đặc biệt và khác biệt mới” trong bất kỳ cuộc đàm phán WTO hiện tại hoặc tương lai nào, một bước đi có thể giúp thúc đẩy cải cách tổ chức thương mại toàn cầu.

Động thái này có thể mở khóa tiến triển trong các cuộc đàm phán cải cách WTO và giảm căng thẳng Mỹ - Trung. Việc từ bỏ quy chế ưu đãi cho thấy Bắc Kinh sẵn sàng chấp nhận các nghĩa vụ cao hơn trong quy tắc thương mại.

Lập trường trước đây:

Từng tuyên bố là quốc gia đang phát triển để được hưởng ưu đãi.

Sử dụng các điều khoản “ưu đãi đặc biệt và khác biệt” nhằm có thêm linh hoạt trong thực thi quy tắc thương mại.

Mỹ chỉ trích điều này là không công bằng, cho rằng Trung Quốc là một nền kinh tế lớn.

Lập trường mới:

Thủ tướng Lý Cường cho biết Trung Quốc sẽ ngừng tìm kiếm ưu đãi mới dành cho các nước đang phát triển.

Áp dụng cho tất cả các cuộc đàm phán WTO hiện tại và tương lai.

Thể hiện sự cởi mở với các nghĩa vụ cao hơn và cải cách, giảm bớt căng thẳng với Mỹ.

Bộ trưởng Tài chính New Zealand Willis cho biết:

Anna Breman được bổ nhiệm làm Thống đốc mới của Ngân hàng Dự trữ New Zealand (RBNZ).

Breman được Hội đồng RBNZ đề cử sau một cuộc tuyển chọn toàn cầu với 300 ứng viên tiềm năng.

Bà sẽ đảm nhiệm cương vị trong nhiệm kỳ 5 năm, bắt đầu từ ngày 1/12.

Bộ trưởng Willis bày tỏ mong muốn hợp tác cùng bà trong nhiệm kỳ mới.

Ông cũng gửi lời cảm ơn đến Christian Hawkesby, người đã đảm nhiệm vai trò Quyền Thống đốc từ ngày 8/4. Ông Hawkesby sẽ kết thúc nhiệm vụ khi bà Breman chính thức nhậm chức.

Anna Breman là một chuyên gia ngân hàng và kinh tế người Thụy Điển, hiện giữ chức Phó Thống đốc thứ nhất của Sveriges Riksbank, Ngân hàng Trung ương Thụy Điển.

Đồng USD dao động gần mức yếu nhất trong gần một tuần, khi giới giao dịch kỳ vọng sẽ có hai đợt cắt giảm lãi suất nữa của Mỹ trong năm nay, ngay cả sau khi Chủ tịch Cục Dự trữ Liên bang (Fed) Jerome Powell đưa ra giọng điệu thận trọng về việc nới lỏng chính sách hơn nữa. Đồng USD đã hồi phục từ mức thấp nhất kể từ đầu năm 2022 là 96.224, sau thông báo của Fed và cuộc họp báo sau đó của Chủ tịch Jerome Powell. Tuy nhiên, phát biểu của Powell không đáp ứng được kỳ vọng ôn hòa hơn từ thị trường, vốn dựa trên nhu cầu hỗ trợ cho tình trạng suy yếu mạnh mẽ của thị trường lao động. Phát biểu hôm thứ Ba, Chủ tịch Fed Jerome Powell cho biết ngân hàng trung ương đang ở trong tình thế “thách thức” khi phải đối mặt với nguy cơ lạm phát tăng nhanh hơn dự kiến, trong khi tăng trưởng việc làm yếu làm dấy lên lo ngại về sức khỏe thị trường lao động. Ông Powell không đưa ra tín hiệu rõ ràng về thời điểm cắt giảm lãi suất tiếp theo, nhấn mạnh nguy cơ nếu hạ lãi suất quá nhanh có thể kích hoạt làn sóng lạm phát mới, trong khi giảm quá chậm lại có thể khiến thất nghiệp gia tăng không cần thiết. Thị trường đang cân nhắc tác động từ chính sách kinh tế của Tổng thống Mỹ Donald Trump đối với kinh tế toàn cầu và hàm ý chính sách Fed trước thềm số liệu lạm phát PCE lõi công bố cuối tuần này.

Chứng khoán Phố Wall mở phiên trái chiều, với Dow Jones và S&P 500 lập đỉnh mới, khi nhà đầu tư tìm kiếm manh mối từ Powell về lộ trình cắt giảm lãi suất. Khép lại phiên gia dịch vào thứ Ba, các chỉ số chính chứng khoán Mỹ giảm điểm chấm dứt chuỗi ba phiên lập đỉnh lịch sử, sau khi Chủ tịch Cục Dự trữ Liên bang (Fed) Jerome Powell cho biết ngân hàng trung ương Mỹ cần cân bằng giữa những lo ngại về lạm phát và thị trường lao động suy yếu trong các quyết định lãi suất sắp tới.Chỉ số Nasdaq giảm mạnh nhất, dẫn dắt bởi nhóm cổ phiếu công nghệ, với Nvidia (NVDA) giảm 2.8% sau khi tăng trong phiên trước đó, khi hãng chip này thông báo kế hoạch đầu tư tới 100 tỷ USD vào OpenAI. Chỉ số Dow Jones và S&P 500 cũng lùi bước sau khi lập kỷ lục trong phiên giao dịch trước đó. Giới đầu tư vẫn thận trọng trước thềm công bố dữ liệu lạm phát PCE vào cuối tuần này.

Giá vàng tiếp tục tăng, thiết lập kỷ lục mới trong phiên thứ Ba nhờ kỳ vọng Fed sẽ cắt giảm lãi suất thêm trong năm nay. Giá vàng tăng 0.63% lên 3,760 USD/ounce, sau khi chạm 3,791 USD trước đó trong phiên, khi giới giao dịch chờ đợi thêm tín hiệu từ bài phát biểu của Powell. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm giảm nhẹ 4 điểm cơ bản xuống 4.102%.

Thị trường hôm nay chứng kiến sự phân hóa rõ nét: nhóm năng lượng dẫn dắt đà tăng, trong khi công nghệ và tiêu dùng chu kỳ chịu áp lực điều chỉnh. Biến động tiếp tục chi phối quyết định của nhà đầu tư, mở ra cả cơ hội lẫn rủi ro.

Năng lượng bứt phá

Công nghệ và tiêu dùng chu kỳ suy yếu

Tài chính phân hóa

Toàn cảnh thị trường

Tâm lý thị trường nhìn chung trái chiều, các chỉ số dao động theo từng ngành. Công nghệ và tiêu dùng chu kỳ gặp thách thức từ sự thay đổi hành vi người tiêu dùng, trong khi nhóm năng lượng nổi bật nhờ triển vọng giá trị, được thúc đẩy bởi nhu cầu mạnh.

Khuyến nghị chiến lược

Nhà đầu tư có thể cân nhắc đa dạng hóa danh mục sang cổ phiếu năng lượng, trong khi thận trọng với tỷ trọng quá lớn ở công nghệ. Theo dõi sát diễn biến ngành và tin tức riêng từng doanh nghiệp sẽ giúp điều chỉnh chiến lược đầu tư kịp thời.

Tổng thống Trump tiếp tục nhấn mạnh quan điểm này, dù ở nhiều quốc gia châu Âu, đề xuất trên là bất khả thi. Giá dầu tăng trong phiên, với WTI crude +1.13 USD lên 63.40 USD/thùng.

Trong phát biểu mới nhất, Chủ tịch Fed Atlanta Raphael Bostic cho biết ông có thể ủng hộ việc điều chỉnh mục tiêu lạm phát xuống khung 1.75–2.25% trong dài hạn.

Dù vậy, ông nhấn mạnh:

Lời bình luận này được đưa ra trong bối cảnh Fed vẫn giữ mục tiêu chính thức ở mức 2%, và thảo luận về việc thay đổi khung mục tiêu hiện tại còn gây nhiều tranh cãi.

Vàng giảm xuống mức 3,768 USD/oz khi Tổng thống Donald Trump đang phát biểu trước Đại hội đồng Liên Hợp Quốc

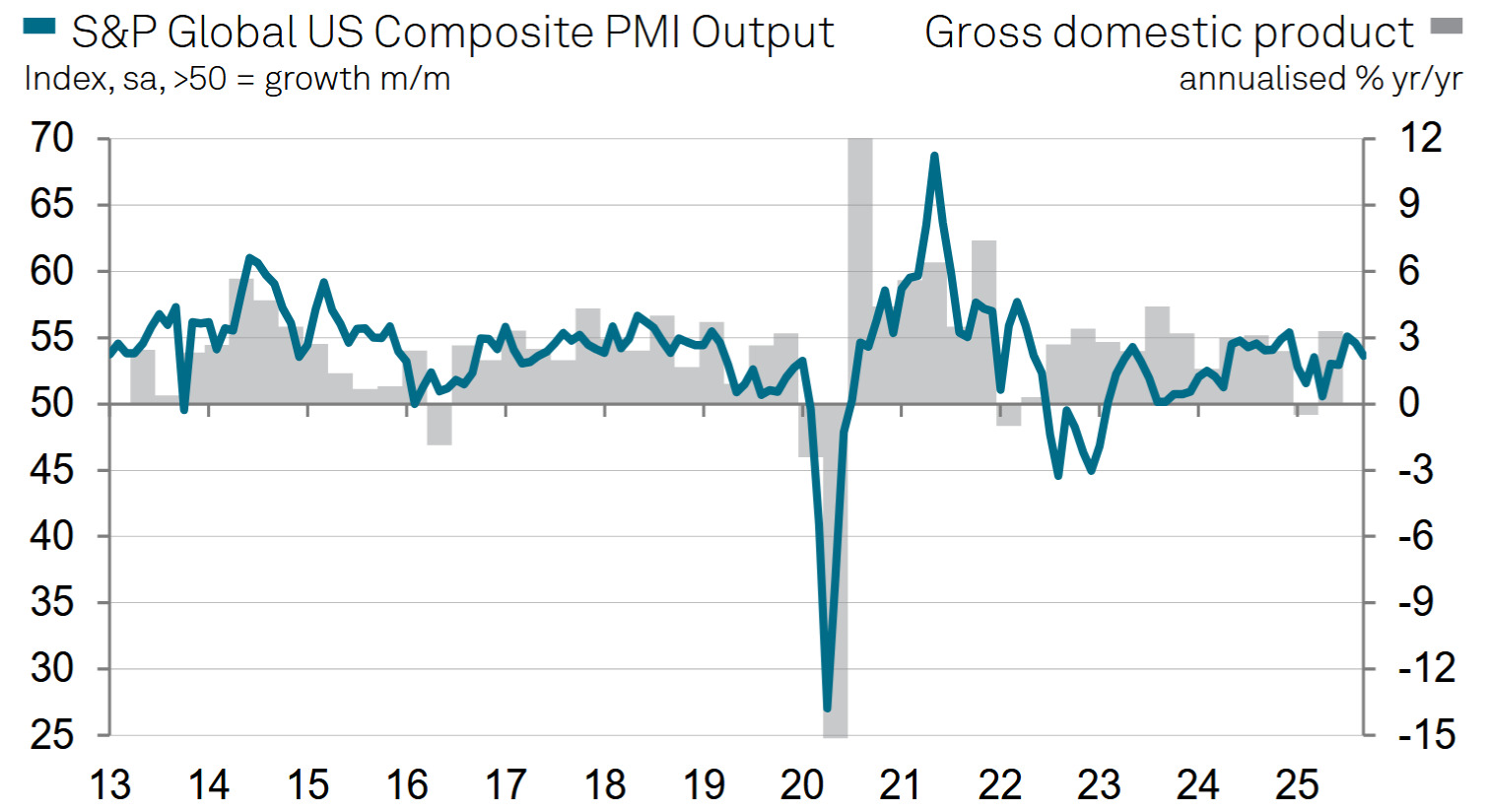

Dù kết quả sát với dự báo, dữ liệu cho thấy dấu hiệu suy yếu. Theo ông Chris Williamson thuộc S&P Global Market Intelligence:

Quý III là giai đoạn tăng trưởng mạnh nhất từ đầu năm, với PMI phù hợp mức tăng trưởng kinh tế 2.2% theo năm hóa.

Tuy nhiên, tăng trưởng đã chậm lại so với đỉnh tháng 7, còn tháng 9 ghi nhận doanh nghiệp giảm tuyển dụng.

Nhu cầu yếu đi làm suy giảm quyền định giá. Thuế quan tiếp tục đẩy chi phí đầu vào tăng, song ít doanh nghiệp có thể chuyển chi phí sang giá bán, khiến biên lợi nhuận bị thu hẹp - nhưng đây lại là tín hiệu tích cực cho việc hạ nhiệt lạm phát.

Dù vậy, PMI vẫn cho thấy lạm phát tiêu dùng còn cao hơn mục tiêu 2% của Fed trong những tháng tới.

Trong lĩnh vực sản xuất, tăng trưởng doanh số yếu khiến tồn kho tích tụ ở mức kỷ lục, có thể kéo giảm lạm phát thêm nhưng cũng báo hiệu rủi ro cho sản xuất tương lai.

Williamson nhận định: “Triển vọng tăng trưởng vẫn chịu tác động từ môi trường chính trị và đặc biệt là thuế quan. Tuy nhiên, tháng 9 ghi nhận tâm lý kinh doanh cải thiện nhờ kỳ vọng lãi suất thấp hơn sẽ mang lại lợi ích.”

Trong phát biểu mới nhất, Chủ tịch Fed Chicago Austan Goolsbee nhấn mạnh:

Dù từng thuộc nhóm “diều hâu”, lần này Goolsbee phát tín hiệu mềm mỏng hơn, cho thấy ông sẵn sàng để thị trường định giá khả năng Fed hạ 25 điểm cơ bản mỗi cuộc họp trong một thời gian.

Thâm hụt tài khoản vãng lai Mỹ Q2: -251.3 tỷ USD (Dự đoán: -256.8 tỷ; Trước đó: -450.2 tỷ → điều chỉnh -439.8 tỷ)

Mức cải thiện so với quý I chủ yếu đến từ nhập khẩu giảm mạnh, được cho là do hiệu ứng nhập khẩu dồn trước khi áp thuế và sau đó tác động từ chính sách thuế quan.

Đồng USD gần như không đổi so với các đồng tiền chính trong đầu phiên Mỹ. Biến động đáng chú ý nhất là AUD/USD tăng 0.14%, trong khi EUR/USD giảm 0.08%; GBP/USD và NZD/USD đi ngang.

Hôm nay có nhiều quan chức Fed phát biểu, tâm điểm là Chủ tịch Jerome Powell lúc 23:35 giờ Việt Nam. Trước đó, Phó Chủ tịch Bowman và Chủ tịch Fed Atlanta Bostic cũng sẽ có bài phát biểu. Thị trường chờ đợi thông điệp về việc Fed đánh giá lại “song trùng mục tiêu” giữa lạm phát và việc làm, sau khi Powell gọi đợt cắt giảm tuần trước là bước đi “quản lý rủi ro”.

Dữ liệu PMI châu Âu và Anh:

Chứng khoán Mỹ: chỉ số ít biến động sau khi lập kỷ lục hôm qua.

Trái phiếu Mỹ: lợi suất giảm nhẹ trước phiên đấu giá TPCP 2 năm lúc 1:00 sáng mai (giờ VN).

Hàng hóa – tiền số:

Thị trường ngoại hối châu Âu hôm nay diễn biến khá trầm lắng khi nhà đầu tư chờ đợi các dữ liệu kinh tế Mỹ và loạt phát biểu từ Fed, trong đó có Chủ tịch Powell. PMI sơ bộ tháng 9 của Eurozone mang lại tín hiệu tích cực, với sản xuất tăng bảy tháng liên tiếp và dịch vụ mở rộng gần như liên tục từ tháng 2/2024, cho thấy khu vực đồng euro vẫn duy trì đà tăng trưởng. Trái lại, các chỉ số PMI của Anh gây thất vọng, báo hiệu tăng trưởng suy yếu, xuất khẩu sụt giảm, niềm tin kinh doanh giảm sút và tình trạng mất việc làm gia tăng, dù áp lực giá đã dịu bớt – điểm sáng hiếm hoi giữa lo ngại lạm phát cao.

Dù Kinh tế trưởng Pill của BoE cho rằng ông bớt lo ngại hơn về rủi ro lạm phát so với 6–12 tháng trước, sự tự tin này bị nghi ngờ vì lạm phát của Anh vẫn trên mục tiêu từ năm 2021, lạm phát cơ bản tăng trở lại và lạm phát dịch vụ mắc kẹt quanh mức 5%. Phản ứng trên thị trường FX nhìn chung khá hạn chế, với đồng USD tiếp tục yếu nhẹ. Ở các thị trường khác, chứng khoán Mỹ đi ngang, trái phiếu Kho bạc tích lũy sau báo cáo thất nghiệp gần đây, Bitcoin dao động trên mức 112,000 USD sau đợt bán tháo, trong khi vàng lập đỉnh lịch sử mới ở mức 3,791 USD trước khi điều chỉnh nhẹ.

Kinh tế trưởng Ngân hàng Anh (BoE) Huw Pill cho biết lạm phát tại Vương quốc Anh vẫn “bướng bỉnh” hơn dự đoán, khi giá cả trong nước giảm chậm và lạm phát cơ bản chưa quay về mục tiêu 2%.

Ông nhấn mạnh những thay đổi bền vững hơn trong cách doanh nghiệp định giá và người lao động đàm phán lương đang khiến áp lực giá kéo dài, trong khi các yếu tố như điều chỉnh thuế, Brexit, thay đổi nhập cư và tỷ lệ tham gia lao động thấp đã làm thị trường việc làm kém cạnh tranh, tạo điều kiện cho mức tăng lương cao hơn và duy trì lạm phát.

Dù tỷ lệ lạm phát tổng thể và lõi đã leo dốc đều đặn suốt một năm qua, còn lạm phát dịch vụ mắc kẹt quanh mức 5%, Pill lại nói ông “thoải mái hơn” với rủi ro lạm phát so với 6–12 tháng trước, gây khó hiểu cho giới phân tích.

BoE tiếp tục duy trì phản ứng mang tính dovish, một động thái bị cho là phản tác dụng trong bối cảnh kỳ vọng lạm phát tăng cao, đồng thời khẳng định sẽ không hạn chế khả năng sử dụng thanh khoản của các ngân hàng và đang chuyển sang hệ thống dựa nhiều hơn vào repo.

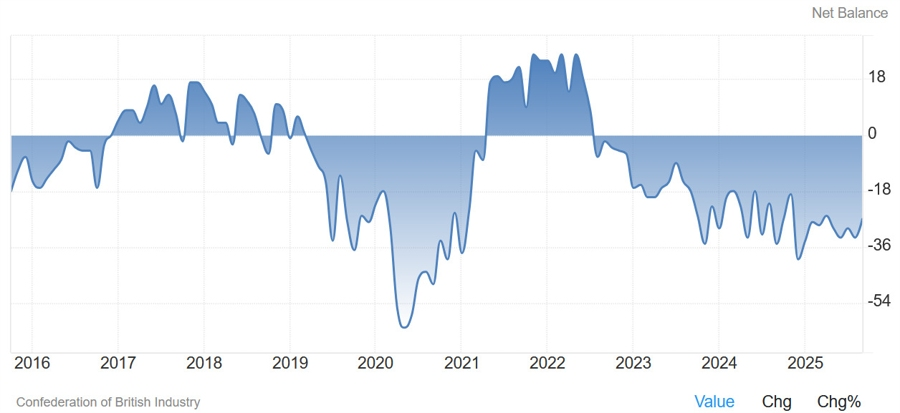

Tổng đơn hàng CBI của Vương quốc Anh trong tháng 9 ghi nhận ở mức -27, cao hơn dự báo -30 và cải thiện so với mức -33 của tháng trước, cho thấy nhu cầu trong lĩnh vực sản xuất đã bớt yếu hơn. Dù đây không phải là báo cáo có khả năng gây biến động thị trường, số liệu này vẫn mang tính tích cực khi phản ánh sự hồi phục nhẹ của hoạt động sản xuất.

Đồng thời, giá bán của các doanh nghiệp cũng hạ nhiệt, giảm từ +9 trong tháng 8 xuống +4 trong tháng 9, gợi ý áp lực lạm phát từ phía nhà sản xuất đang dần giảm bớt.

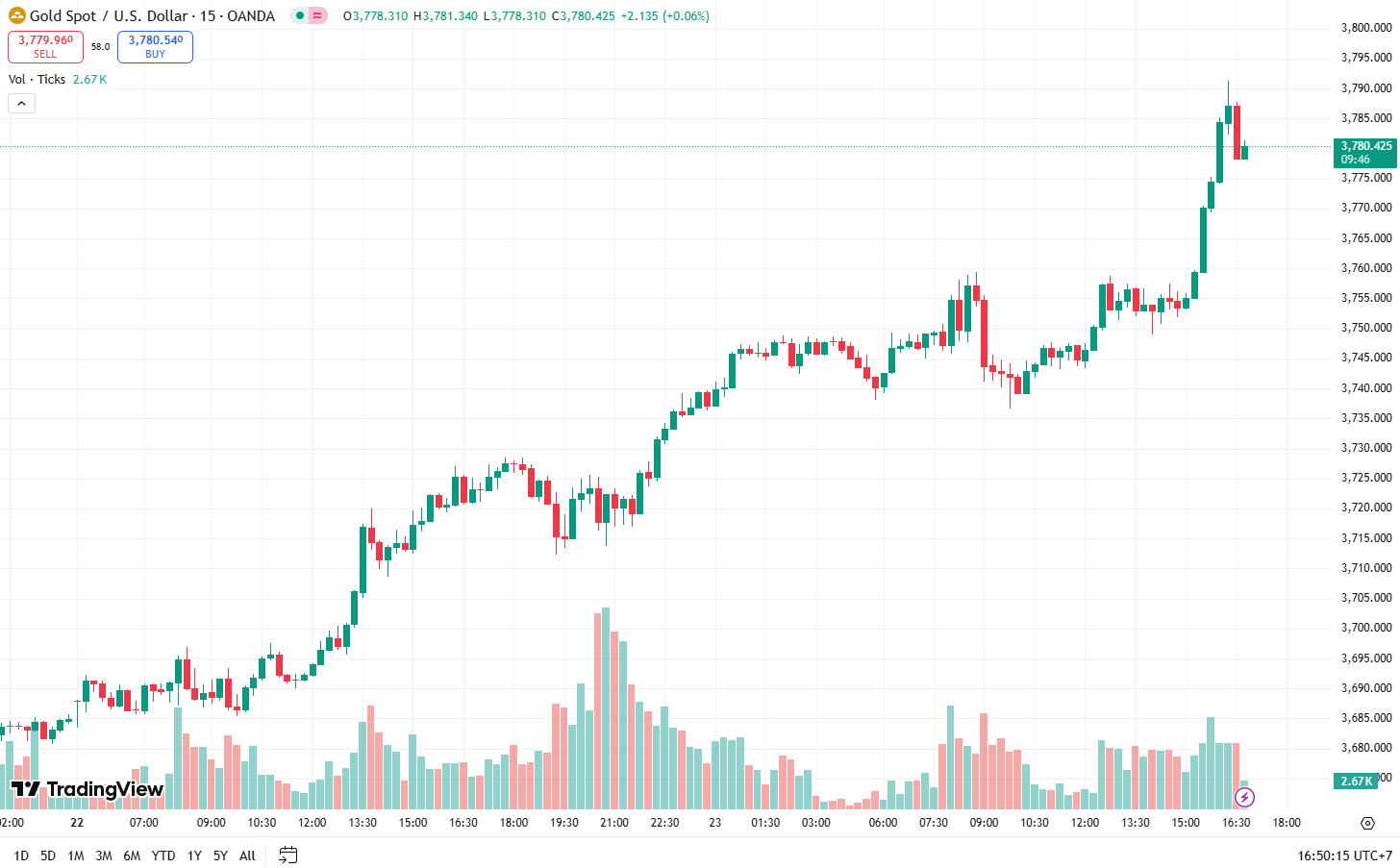

Giá vàng đã có thời điểm vượt 3,790 USD/oz trong phiên.

Mặc dù nhiều nhà đầu tư cho rằng các chính sách thất thường và thuế quan của Trump đang làm suy yếu nền kinh tế Mỹ và đồng bạc xanh, dữ liệu mới nhất lại vẽ nên một bức tranh khác: dòng vốn quốc tế vẫn chảy mạnh vào Mỹ.

Theo báo cáo TIC tháng 7, nhà đầu tư nước ngoài đã mua ròng chứng khoán dài hạn của Mỹ trị giá 78.8 tỷ USD, nâng tổng giá trị mua ròng từ đầu năm lên 865.1 tỷ USD, chỉ thấp hơn đôi chút so với mức 1,180.4 tỷ USD của năm 2024.

Phần lớn dòng tiền tập trung vào trái phiếu Kho bạc và trái phiếu doanh nghiệp (85.4 tỷ USD), trong khi cổ phiếu ghi nhận mức rút vốn 16.2 tỷ USD – một con số nhỏ nếu so với các đợt dòng vốn vào kỷ lục trong tháng 5 và 6.

Tổng lượng trái phiếu Kho bạc do nước ngoài nắm giữ cũng đã đạt mức kỷ lục 9.2 nghìn tỷ USD, còn tài sản định giá bằng USD của EU tăng lên 8.9 nghìn tỷ USD. Những số liệu này cho thấy khẩu vị rủi ro với tài sản Mỹ vẫn rất mạnh, gợi ý rằng khi tâm lý thị trường cải thiện, đồng bạc xanh hoàn toàn có thể phục hồi vững chắc – trái ngược hẳn với nhận định rằng dòng vốn đang rời bỏ Mỹ.

Cách tiếp cận QE của Anh minh bạch hơn so với các nơi khác. QE đã phát huy tác dụng, nhưng hệ quả lại khó kiểm soát.

Nhắc lại, BoE tuần trước đã quyết định giảm tốc độ thắt chặt định lượng (QT) từ 100 tỷ xuống còn 70 tỷ bảng mỗi năm nhằm kiềm chế đà tăng lợi suất trái phiếu. Trong số hai thành viên bất đồng, bà Mann muốn hạ xuống 62 tỷ bảng, trong khi ông Pill lại muốn giữ nguyên mức 100 tỷ bảng.

Giá vàng tiếp tục leo cao, nhắm đến ngưỡng 3,800 USD/ounce. Thực sự không còn nhiều điều để bàn ngoài việc kim loại quý này dường như sẽ khép lại tháng 9 với màn trình diễn ấn tượng.

Giá vàng leo lên mức cao kỷ lục mới trong phiên thứ Ba, hiện giao dịch quanh mức 3,754 USD/Oz bất chấp việc Fed duy trì lập trường hawkish, qua đó kìm hãm đà phục hồi của đồng USD. Cùng lúc, căng thẳng địa chính trị leo thang tiếp tục củng cố sức hút của vàng như kênh trú ẩn an toàn, giữ vững tâm thế lạc quan của phe mua trước thềm bài phát biểu của Chủ tịch Fed Jerome Powell.

Phố Wall khép lại phiên trước với sắc xanh đã góp phần cải thiện tâm lý đầu ngày cho chứng khoán châu Âu. Tuy nhiên, bức tranh thị trường chung vẫn còn thận trọng khi hợp đồng tương lai Mỹ đang đi ngang. Lực mua ở vùng giá thấp tiếp tục xuất hiện, nhưng sẽ sớm được thử thách bởi dữ liệu PMI của Mỹ và bài phát biểu của Chủ tịch Fed Jerome Powell trong ngày hôm nay.

Trong phiên châu Âu hôm nay, tâm điểm sẽ là loạt dữ liệu PMI sơ bộ của Pháp, Đức, Eurozone và Anh. Ngân hàng Trung ương châu Âu (ECB) đã khép lại chu kỳ nới lỏng, trong khi Ngân hàng Trung ương Anh (BoE) đang “án binh bất động”, chờ thêm dữ liệu trước khi cân nhắc bước đi tiếp theo. Với cả hai cơ quan, lạm phát hiện là ưu tiên hàng đầu. Do đó, trừ khi PMI có biến động mạnh, tác động đến kỳ vọng thị trường sẽ khá hạn chế. Dù vậy, PMI của Mỹ vẫn được đánh giá là có sức nặng hơn ở thời điểm hiện tại.

Bước sang phiên Mỹ, nhà đầu tư sẽ tập trung vào số liệu PMI và bài phát biểu của Chủ tịch Fed Jerome Powell. Các báo cáo PMI và đơn xin trợ cấp thất nghiệp trong tuần này được xem là dữ liệu quan trọng nhất, có thể tác động đến định giá thị trường do sự khác biệt với kỳ vọng của Fed. PMI sản xuất được dự báo giảm nhẹ xuống 52.0 từ 53.0, còn PMI dịch vụ ở mức 53.9 so với 54.5 trước đó. Phản ứng thị trường được kỳ vọng sẽ rõ ràng: đồng USD tăng nếu số liệu khả quan, và chịu áp lực nếu dữ liệu gây thất vọng.

Powell cũng sẽ có bài phát biểu sau khi công bố PMI. Khả năng cao ông vẫn giữ nguyên quan điểm đã nêu tại cuộc họp báo gần đây, khi mới chỉ có thêm một báo cáo thất nghiệp kể từ đó. Tuy nhiên, với vị thế là người dẫn dắt Fed, bất kỳ phát biểu nào của ông vẫn có thể tạo sóng trên thị trường.

Hợp đồng tương lai DAX của Đức: +0.3%

Hợp đồng tương lai FTSE của Anh: +0.1%

Thị trường chứng khoán châu Âu có thể lạc quan trước thực tế rằng Phố Wall vẫn tiếp tục thúc đẩy tâm lý, với một vòng tăng điểm khác để bắt đầu tuần mới vào ngày hôm qua. Tuy nhiên, các hợp đồng tương lai của Mỹ hôm nay tỏ ra thận trọng hơn, giữ ở mức đi ngang vào thời điểm hiện tại. Dữ liệu PMI khu vực đồng euro sẽ được chú ý, nhưng con mắt thận trọng sẽ đổ dồn vào dữ liệu từ Mỹ để đánh giá triển vọng kinh tế/Fed. Xin nhắc lại, gánh nặng hiện đang đặt lên dữ liệu của Mỹ để chứng minh thị trường đã sai về việc định giá của họ đối với Fed và nền kinh tế Mỹ.

Lượng quyền chọn EUR/USD đáo hạn ở mức 1.1800 là tâm điểm. Đây không phải là một quyền chọn lớn nhưng đủ lớn để có thể thu hút một số sự chú ý, ví dụ như trở thành một "nam châm giá", đặc biệt là khi cặp tiền này tiếp tục dao động sau đợt giảm giá tuần trước. Tuy nhiên, dữ liệu PMI sẽ là một điểm tập trung trong ngày tới, vì vậy hãy theo dõi. Nhưng nhiều khả năng, dữ liệu PMI của Mỹ sẽ có tác động lớn hơn.

Đồng USD đã giảm nhẹ trong phiên giao dịch hôm qua, mặc dù các đồng tiền chính nói chung không có nhiều biến động khi bắt đầu tuần mới. Âm hưởng khi chúng ta nhìn vào phiên châu Âu có phần tương tự, một tâm trạng dè dặt và do dự hơn. Đồng đô la hiện đang ổn định hơn, mặc dù EUR/USD đã trở lại gần mức 1.1800 trong khi USD/JPY đã rút lui sau khi gần kiểm tra đường trung bình động 200 ngày của nó, hiện ở mức 147.80.

Trên thị trường chứng khoán, tâm trạng cũng dè dặt hơn cho đến nay hôm nay với hợp đồng tương lai của Mỹ thay đổi nhẹ. Điều đó diễn ra sau khi Phố Wall một lần nữa tiếp tục tăng cao hơn, mặc dù lực mua có xu hướng chỉ xuất hiện khi chúng ta đến phiên giao dịch của Mỹ. Vì vậy, điều đó không mang lại nhiều thông tin để làm việc vào thời điểm hiện tại.

Dữ liệu PMI trong phiên Châu Âu sẽ là tâm điểm. Các con số sẽ tái khẳng định tình trạng tăng trưởng và điều kiện kinh doanh trì trệ hơn kể từ tháng 8, vì vậy điều đó sẽ không cho ECB nhiều lý do để hành động. Không có thêm đợt cắt giảm lãi suất nào được dự kiến vào cuối năm và dữ liệu hôm nay sẽ chỉ tái khẳng định tâm lý đó.

Theo nguồn tin của Reuters, cơ quan quản lý chứng khoán Trung Quốc (CSRC) đã không chính thức yêu cầu một số công ty chứng khoán trong nước tạm ngưng triển khai kinh doanh token hóa tài sản thực tại Hồng Kông. Động thái này cho thấy sự thận trọng của Bắc Kinh trước làn sóng đổ vào thị trường tài sản số ở nước ngoài, ngay cả khi Hồng Kông đang thúc đẩy hình ảnh trung tâm cho sản phẩm token hóa, stablecoin và giao dịch tài sản ảo.

Token hóa RWA là quá trình chuyển đổi các tài sản truyền thống như cổ phiếu, trái phiếu, quỹ và bất động sản thành token dựa trên blockchain. Gần đây, nhiều doanh nghiệp Trung Quốc như GF Securities và CMBI đã tung ra sản phẩm tại Hồng Kông, trong khi các nhà phát triển bất động sản như Seazen Group cũng tham gia.

CSRC được cho là muốn các công ty tăng cường kiểm soát rủi ro và đảm bảo các tuyên bố được hậu thuẫn bởi nền tảng kinh doanh vững chắc. Hướng dẫn này được đưa ra khi Hồng Kông ban hành quy định mới về stablecoin và thu hút sự quan tâm lớn đối với giấy phép tài sản ảo.

Dù Bắc Kinh vẫn giữ lập trường thận trọng—từng cấm giao dịch và khai thác tiền mã hóa từ năm 2021—cổ phiếu của các doanh nghiệp Trung Quốc liên quan đến tài sản số đã tăng mạnh. Guotai Junan International tăng hơn 400% sau khi được chấp thuận giao dịch crypto tại Hồng Kông, trong khi Fosun International tăng 28% nhờ thông tin Chủ tịch tập đoàn gặp quan chức để thảo luận về stablecoin

Thị trường chứng khoán Mỹ khởi đầu tuần vững vàng, nhưng Citadel Securities cảnh báo nhà đầu tư không nên bỏ qua giai đoạn theo mùa thường khó khăn với cổ phiếu.

Scott Rubner, trưởng bộ phận chiến lược cổ phiếu và phái sinh cổ phiếu tại Citadel, cho biết tuần giao dịch thứ 39 trong năm — bắt đầu từ thứ Hai — về lịch sử là tuần yếu nhất đối với S&P 500, dựa trên dữ liệu từ năm 1990. Đây cũng là tuần dễ xuất hiện các phiên giảm 1% trong ngày nhất, theo ông.

Tính đến nay, S&P 500 đã tăng khoảng 3% trong tháng 9, nhưng trung bình trong 5 năm qua, tháng 9 thường giảm 4,2%. Rubner cũng lưu ý rằng “tuần sau tuần tới” thường đem lại biến động, đặc biệt là trong những ngày sau khi các hợp đồng quyền chọn tháng 9 đáo hạn.

Cảnh báo này nhấn mạnh rằng các yếu tố theo mùa vẫn là áp lực đối với thị trường, ngay cả khi cổ phiếu tăng trong những phiên đầu tháng 9.

Một khảo sát toàn cầu gần đây từ Revalize cho thấy ngày càng nhiều nhà sản xuất rút khỏi Mỹ do áp lực thuế quan, kinh tế bất định và chi phí tuân thủ tăng cao.

Cụ thể, khoảng 1/5 các nhà sản xuất quốc tế đã đóng cửa hoặc thu hẹp hoạt động tại Mỹ trong 12 tháng qua, đưa Mỹ vào nhóm ba quốc gia hàng đầu mà các doanh nghiệp rút lui, cùng với Trung Quốc (22%) và Nga (30%).

Các công ty Mỹ cũng đang chịu ảnh hưởng: 54% báo cáo doanh thu sụt giảm mạnh trong 12 tháng qua, do tác động chi phí trực tiếp và tình hình bất ổn toàn cầu.

Để bảo vệ biên lợi nhuận, hơn một nửa các nhà sản xuất toàn cầu đang dịch chuyển chuỗi cung ứng ra khỏi các khu vực chịu thuế cao và giảm phụ thuộc vào các nhà cung cấp ở những khu vực này.

Nomura AM giữ quan điểm lạc quan thận trọng về chứng khoán Nhật Bản trong phần còn lại của năm 2025, cho rằng định giá hấp dẫn đang hỗ trợ triển vọng sang năm 2026. Công ty nhấn mạnh các cải cách quản trị doanh nghiệp đang diễn ra sẽ là động lực quan trọng cho cơ hội dài hạn, đồng thời cho rằng vẫn còn dư địa để cải thiện thêm.

Ban lãnh đạo cũng hoan nghênh khuôn khổ thương mại Mỹ–Nhật được ký tháng trước với mức trần thuế 15%, cho rằng thỏa thuận này đã giảm bớt bất ổn và cải thiện tâm lý, đặc biệt trong nhóm doanh nghiệp nội địa. Nomura cho biết họ vẫn tiếp tục giảm tỷ trọng ở ngành ô tô nhưng tăng tỷ trọng ở ngành công nghệ thông tin

Chiến lược giảm tỷ trọng ô tô, tăng tỷ trọng IT phản ánh quan điểm rằng công nghệ tiếp tục là câu chuyện tăng trưởng mạnh mẽ hơn của Nhật Bản.

PMI sơ bộ / nhanh S&P của Úc tháng 9/2025:

Hợp nhất: 52.1 (trước 55.5)

Sản xuất: 51.6 (trước 53.0)

Dịch vụ: 52.0 (trước 55.8)

Tóm tắt báo cáo:

Hoạt động kinh doanh suy yếu khi đơn hàng mới chậm lại và lĩnh vực sản xuất quay trở lại trạng thái thu hẹp dưới áp lực thuế quan từ Mỹ

Nhu cầu xuất khẩu suy giảm

Niềm tin giảm xuống mức thấp nhất trong một năm

Tăng trưởng việc làm duy trì ổn định

Áp lực giá cả vẫn cao, với chi phí đầu vào tăng làm giảm biên lợi nhuận của các nhà sản xuất

Doanh thu thuế liên bang và tiểu bang của Đức tăng 2% so với cùng kỳ năm ngoái, đạt 63.2 tỷ euro (74.4 tỷ USD) trong tháng 8, theo báo cáo của Bộ Tài chính công bố hôm thứ Ba. Tuy nhiên, cơ quan này lưu ý chưa có dấu hiệu cho thấy đà tăng trưởng kinh tế sẽ cải thiện trong ngắn hạn.

Nền kinh tế lớn nhất khu vực đồng euro đã suy giảm trong năm 2024 – năm thứ hai liên tiếp – và hiện đối mặt thêm áp lực từ thuế quan của Mỹ do phụ thuộc nhiều vào xuất khẩu. Bộ Tài chính cho biết các chỉ báo dẫn dắt không cho thấy “một sự tăng tốc đáng kể trong đà tăng trưởng kinh tế trong ngắn hạn”.

Từ tháng 1 đến tháng 8, doanh thu thuế tăng 6.8% so với cùng kỳ, đạt 576.5 tỷ euro. Các nhà phân tích dự báo tổng doanh thu thuế năm 2025 sẽ tăng 3.7%, đạt 893.3 tỷ euro. Mỹ vẫn là đối tác thương mại lớn nhất của Đức trong năm 2024, với kim ngạch thương mại hàng hóa hai chiều đạt 253 tỷ euro.

Doanh thu thuế tăng mang lại hỗ trợ tài khóa, nhưng tăng trưởng của Đức vẫn bị kìm hãm bởi nhu cầu yếu và rủi ro thuế quan từ bên ngoài. Sự phụ thuộc lớn vào xuất khẩu khiến Đức dễ bị tổn thương trước các biện pháp thương mại từ Mỹ, một rủi ro quan trọng.

Trong ngắn hạn, tin tức này mang tính hỗ trợ cho đồng euro.

Đồng USD mở đầu tuần với xu hướng chững lại khi giới đầu tư dõi theo loạt bình luận từ quan chức Fed về định hướng chính sách tiền tệ. USD duy trì quanh mức trước quyết định hạ lãi suất tuần trước, trong bối cảnh thị trường cho rằng rủi ro việc làm đang là yếu tố then chốt chi phối chính sách. Phát biểu của quan chức Fed cho rằng động thái cắt giảm là biện pháp phòng ngừa để bảo vệ thị trường lao động, nhưng cũng cảnh báo dư địa cho việc hạ lãi suất thêm là hạn chế khi lạm phát vẫn vượt mục tiêu 2% đã củng cố niềm tin vào một đợt cắt giảm lãi suất tiếp theo. Tuy nhiên, nhà đầu tư vẫn đang chờ đợi số liệu lạm phát PCE lõi cuối tuần để định hình rõ hơn kế hoạch của Fed. Đồng đô la Úc giữ được sự ổn định vào ngày thứ Hai sau đợt giảm của tuần trước, nhờ những bình luận tích cực từ một quan chức ngân hàng trung ương cấp cao đã mang lại sự hỗ trợ cần thiết cho đồng AUD. Trong phiên điều trần trước Ủy ban Kinh tế của Hạ viện, Thống đốc Ngân hàng Dự trữ Úc (RBA) Michele Bullock cho biết nền kinh tế đang ở vị thế tốt với tăng trưởng và lạm phát, cho thấy chưa có sự cấp bách trong việc cắt giảm lãi suất trong ngắn hạn, khiến thị trường hiện chỉ định giá 16% khả năng cắt giảm 0.25 điểm phần trăm, con số này tăng lên khoảng 70% cho khả năng nới lỏng tại cuộc họp tiếp theo vào ngày 4/11.

Tại Phố Wall, các chỉ số chính nối dài chuỗi tăng kỷ lục tuần trước, với ba phiên lập đỉnh liên tiếp. Đà đi lên chủ yếu nhờ nhóm cổ phiếu vốn hóa lớn, đặc biệt là Nvidia sau thông báo đầu tư 100 tỷ USD và Apple khi giới phân tích ghi nhận nhu cầu iPhone thế hệ mới khá mạnh mẽ. Thị trường vẫn đang tiêu hóa những tín hiệu trái chiều từ các quan chức Cục Dự trữ Liên bang về lộ trình cắt giảm lãi suất, cùng với tin tức mới về chính sách nhập cư sau khi Tổng thống Donald Trump tuyên bố các công ty Mỹ sẽ phải trả 100,000 USD cho mỗi thị thực lao động H-1B mới – động thái có thể giáng đòn vào ngành công nghệ.

Giá Brent và WTI quay đầu giảm 0.12% và 0.21%, lần lượt giao dịch quanh mức 66.5 USD/thùng và 62.2 USD/thùng khi thị trường cân bằng giữa rủi ro địa chính trị và lo ngại nhu cầu suy yếu do thuế quan. Cuối tuần, báo cáo về không kích của Nga tại miền tây Ukraine gần biên giới Ba Lan, xâm phạm không phận Estonia và máy bay quân sự Nga tiến vào vùng Baltic trung lập đã làm dấy lên lo ngại leo thang căng thẳng khu vực. EU cũng tung gói trừng phạt thứ 19, bao gồm cấm nhập khẩu LNG Nga và hạn chế thêm 118 tàu “bóng ma”.Căng thẳng cũng tiếp tục ở Trung Đông tiếp tục khi một số quốc gia công nhận Nhà nước Palestine ngay trước hội nghị thượng đỉnh LHQ về “giải pháp hai nhà nước”. Về phía cung, Iraq gia tăng xuất khẩu trong bối cảnh OPEC+ dần rút lại cắt giảm tự nguyện, từ đó tạo thêm áp lực giảm lên giá dầu.

Giá vàng tăng vọt 1.71% lên mức kỷ lục 3,728 USD/ounce, được thúc đẩy bởi kỳ vọng Fed tiếp tục hạ lãi suất và nhu cầu trú ẩn an toàn trong môi trường bất ổn chính trị. Thị trường hiện định giá thêm hai đợt cắt giảm 25 điểm cơ bản trong năm nay, hỗ trợ đà tăng 40% của vàng từ đầu năm. Nhu cầu trú ẩn cũng được củng cố bởi chiến sự Nga–Ukraine, lo ngại từ chính sách thuế quan của Tổng thống Trump, cùng với dòng mua mạnh từ ngân hàng trung ương và ETF. Trên thị trường trái phiếu, lợi suất TPCP Mỹ kỳ hạn 10 năm hầu như đi ngang quanh 4.135%, sau khi vừa chạm đỉnh hai tuần 4.145% vào tuần trước, cho thấy thị trường đã tạm ổn định sau quyết định hạ lãi suất lần đầu của Fed kể từ cuối năm 2024.

Dự kiến tác động của thuế quan đối với lạm phát sẽ kéo dài 2-3 quý.

Điều nhiều nhà kinh tế đang bỏ lỡ là việc bắt đầu đàm phán lại USMCA vào giữa năm 2026 và kéo dài đến cuối năm. Khoảng 28% hàng nhập khẩu của Mỹ đến từ khu vực đó và việc tăng vọt thuế quan ở đó sẽ dẫn đến hiệu ứng lạm phát vòng hai, bắt đầu trông giống như lạm phát 'dai dẳng' hơn là một lần.

Ủng hộ việc cắt giảm 0.25 điểm phần trăm như một động thái phòng ngừa.

Chính sách tiền tệ phải tiếp tục chống lại lạm phát trên mục tiêu.

Thuế quan đang làm tăng lạm phát và tác động vẫn chưa được cảm nhận đầy đủ.

Việc quá chú trọng vào thị trường lao động có thể dẫn đến chính sách quá lỏng lẻo và gây hại nhiều hơn là lợi.

Điều kiện tài chính lỏng lẻo và các yếu tố khác có nghĩa là Fed nên thận trọng trong việc cắt giảm thêm.

Đây không phải là một bất ngờ lớn đến từ ông, nhưng ông chắc chắn đang giữ vững lập trường hawkish vào thời điểm chính sách đang đi theo hướng ngược lại.

Chủ tịch Fed Atlanta, Raphael Bostic, nói với Wall Street Journal vào thứ Hai rằng ông thấy ít lý do để cắt giảm lãi suất thêm vào thời điểm hiện tại:

"Chỉ dự kiến một lần cắt giảm lãi suất trong cả năm 2025 tại cuộc họp của Cục Dự trữ Liên bang tuần trước."

"Tôi lo ngại về lạm phát đã ở mức quá cao trong một thời gian dài."

"Thời điểm hiện tại là một trong những giai đoạn khó khăn nhất đối với các nhà hoạch định chính sách vì cả hai rủi ro đều đang gia tăng."

"Tôi không dự đoán lạm phát sẽ quay trở lại mục tiêu 2% của Fed cho đến năm 2028."

Hôm nay là ngày bắt đầu lễ Rosh Hashanah.m Đối với thị trường chứng khoán, đây thường không phải là một lý do để vui mừng bởi tại phố Wall lưu truyền câu ngạn ngữ "Bán vào Rosh Hashanah, mua vào Yom Kippur".

Điều này ám chỉ đến một giai đoạn có tính mùa vụ yếu vào cuối tháng 9. Như Bank of America lưu ý, 10 ngày cuối tháng 9 đã chứng kiến mức giảm trung bình 1.1% trên thị trường chứng khoán Mỹ kể từ năm 1928. Mike Zaccardi cũng lưu ý rằng giai đoạn Rosh Hashanah/Yom Kippur cụ thể có mức giảm trung bình -0.5% đối với chỉ số S&P 500.

Cho đến nay trong năm, thị trường đã đi ngược lại xu hướng yếu theo mùa của S&P 500, nhưng các hợp đồng tương lai hiện đang giảm 0.3%.