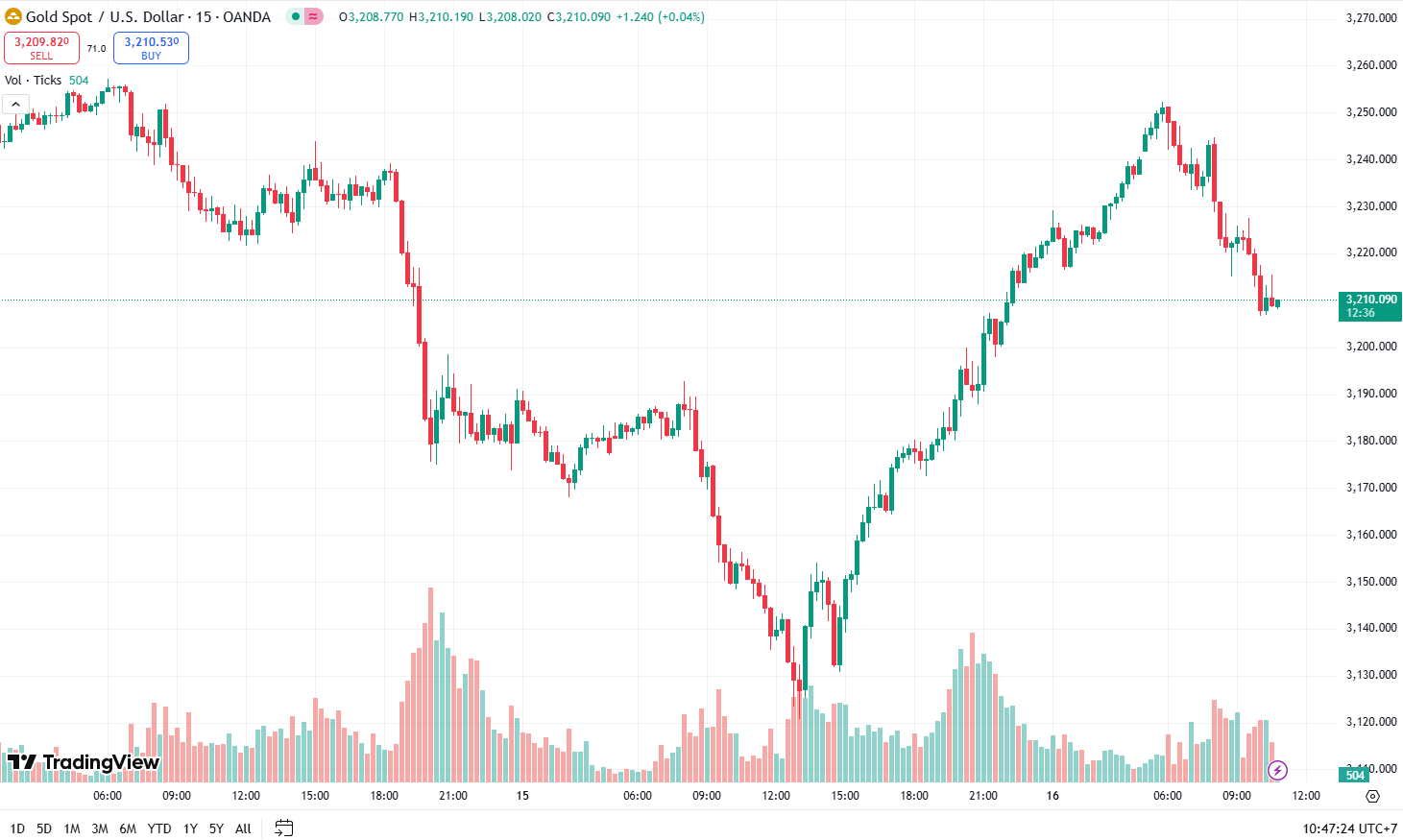

Vàng tăng lên trên $1,978

Vàng có lúc giảm xuống gần $1,976 từ $1,981 đầu phiên Âu trước khi tăng trở lại lên trên $1,978:

Vàng có lúc giảm xuống gần $1,976 từ $1,981 đầu phiên Âu trước khi tăng trở lại lên trên $1,978:

Hiện tại, đồng USD đang tăng khi lợi suất trái phiếu chính phủ Mỹ phục hồi từ mức đáy đầu phiên. EUR/USD giảm xuống 1.1157

Lợi suất trái phiếu kỳ hạn 2 năm của Mỹ đã tăng từ 3.92% lên 3.96%.

Thị trường đang thận trọng hơn trong việc kỳ vọng Fed sẽ cắt giảm lãi suất, sau khi báo cáo niềm tin người tiêu dùng của Đại học Michigan cho thấy kỳ vọng lạm phát tăng vọt – lạm phát kỳ vọng trong 1 năm tăng từ 6.5% lên 7.3%.

Điểm đáng chú ý là phần lớn dữ liệu khảo sát được thu thập trước khi Trump đảo ngược chính sách áp thuế với Trung Quốc, vì vậy các con số này có khả năng sẽ giảm trong báo cáo cuối cùng hoặc trong tháng tới.

Ngoài ra, có thể đang xuất hiện dòng tiền dịch chuyển trước thời điểm chốt giá 4 giờ chiều tại London, do đó cần theo dõi khả năng USD quay đầu sau thời điểm đó.

Theo Financial Times, Nhật Bản đang kiên quyết chờ một thỏa thuận tốt hơn với Mỹ, đặc biệt là yêu cầu dỡ bỏ hoàn toàn mức thuế 25% đối với ô tô. Báo cáo cho biết khả năng đạt được thỏa thuận trước cuộc bầu cử tại Nhật vào cuối tháng 7 là rất thấp — sau thời hạn 90 ngày tạm hoãn áp thuế của Mỹ (hết hạn ngày 8/7).

Trước đó trong tuần, từng có tin đồn rằng Mỹ sắp công bố các thỏa thuận thương mại mới với Nhật Bản và Hàn Quốc, tuy nhiên hiện tại vẫn chưa có tiến triển rõ ràng. Dù vậy, một cuộc họp vẫn được lên kế hoạch cho tuần tới, và hội nghị G7 tại Canada sắp tới cũng sẽ là sự kiện được theo dõi sát sao.

Báo cáo này bị điều chỉnh quá nhiều lần đến mức chóng mặt, nhưng với đợt điều chỉnh mới nhất, nó chắc chắn sẽ kéo giảm GDP quý I khi số liệu được cập nhật lại.

Việc tạm dừng áp thuế đối với Trung Quốc lẽ ra phải tạo ra lực hỗ trợ tích cực cho tâm lý thị trường trong tháng tới, nhưng kết quả báo cáo không cho thấy điều đó.

Hợp đồng tương lai chỉ số S&P 500 hôm nay tăng 0.2%, trùng với thời điểm đáo hạn hợp đồng quyền chọn hàng tháng cho cả chỉ số và cổ phiếu riêng lẻ. Những nhà đầu tư mua vào từ ngày 7/4 hẳn đang rất hài lòng với các quyền chọn mua của họ.

Lợi suất trái phiếu Mỹ đang giảm, giúp giảm bớt một rủi ro đáng kể đối với thị trường chứng khoán – điều này góp phần củng cố đà tăng ấn tượng gần đây. Chuyến công du Trung Đông của ông Trump cũng khiến tình hình trong nước yên ắng hơn, tạo môi trường thuận lợi cho thị trường tiếp tục đi lên.

Nếu hôm nay tiếp tục tăng, thì đây sẽ là phiên tăng thứ 5 liên tiếp. Trước đó, thị trường có chuỗi 9 phiên tăng liên tục, chỉ bị ngắt bởi một phiên giảm nhẹ vào ngày 9/5. Từ 21/4 đến nay, thị trường chỉ ghi nhận một phiên giảm duy nhất.

Giá các mặt hàng nhập khẩu không thuộc nhóm nhiên liệu tăng cao trong tháng 4 đã bù đắp hoàn toàn cho mức giảm của giá nhiên liệu nhập khẩu.

Chỉ số tâm lý của các nhà xây dựng nhà ở (NAHB) công bố hôm qua đã chạm mức thấp nhất kể từ năm 2022. Trong tuần này, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 30 năm đã vượt mốc 5%.

Phiên giao dịch hôm nay nhìn chung khá yên ắng, khi thị trường tiếp tục đánh giá thông tin tích cực về thương mại, trong bối cảnh ông Trump vừa kết thúc chuyến thăm Trung Đông. Không có nhiều tin tức lớn hay đáng chú ý, nên thị trường nhìn chung vẫn duy trì xu hướng ổn định trong suốt cả tuần.

Đồng USD hôm nay đi ngang. EUR/USD giữ gần mốc 1.1200, với lượng lớn quyền chọn đáo hạn quanh mức này, tạo lực hút cho giá. USD/JPY đã giảm về kiểm tra mốc 145.00, nhưng hiện đang dao động quanh 145.60. USD/CHF tăng nhẹ 0.1%, lên 0.8368 USD/CAD gần như đi ngang, ở 1.3961

Dù vậy, thị trường chứng khoán vẫn giữ được mức tăng nhẹ. Hợp đồng tương lai chứng khoán Mỹ ban đầu đi ngang, nhưng hiện đã nhích lên, khi nhà đầu tư muốn khép lại tuần giao dịch bằng tín hiệu tích cực. Cổ phiếu châu Âu cũng đang duy trì đà tăng nhẹ

Lợi suất trái phiếu giảm trong phiên. Trái phiếu Mỹ kỳ hạn 10 năm giảm về quanh 4.40%. Kỳ hạn 30 năm xuống dưới 4.90%, hiện tại ở mức 4.86%

Thị trường hàng hóa. Vàng tiếp tục bị bán ra sau đợt hồi phục nhẹ hôm qua, hiện giảm 2.0% về mức 3,175.20 USD/oz, xoá sạch mức tăng hôm trước. Dầu WTI tăng nhẹ 0.3% lên 61.80 USD/thùng.

Các cuộc đàm phán giữa Nga và Ukraine tại Istanbul, dự kiến bắt đầu lúc 16:00 giờ Việt Nam hôm nahy, đã bị trì hoãn đáng kể. Trước đó, trưởng đoàn đàm phán Nga Vladimir Medinsky đã có cuộc thảo luận riêng với phía Mỹ. Dù có một số phản ứng trái chiều từ Ukraine về yêu cầu của Nga rằng cuộc đàm phán không có sự tham gia của đại diện Mỹ và Thổ Nhĩ Kỳ, hiện tại các cuộc thảo luận chính thức giữa Nga và Ukraine dường như sắp bắt đầu, đánh dấu bước tiến quan trọng trong nỗ lực giải quyết xung đột kéo dài.

Dự báo tăng lãi suất đến cuối năm

Nga đã đưa ra yêu cầu rằng các cuộc đàm phán với Ukraine phải diễn ra mà không có sự tham gia của đại diện Mỹ và Thổ Nhĩ Kỳ. Trong khi đó, Ukraine bày tỏ sự không hài lòng với yêu cầu này, cho rằng đây là dấu hiệu Nga đang làm suy yếu nỗ lực hòa bình bằng cách đưa ra các điều kiện và yêu cầu không thực tế.

Mọi thứ dường như đã sụp đổ ngay trước khi bắt đầu, điều không quá bất ngờ sau khi Tổng thống Putin không xuất hiện tại cuộc họp. Các cuộc đàm phán lẽ ra đã được lên kế hoạch bắt đầu vào 16:00 giờ Việt Nam ngày 16/5/2025.

Đáng chú ý, sự chậm trễ này xuất phát từ việc Hàn Quốc sẽ tổ chức bầu cử tổng thống vào ngày 3/6. Do đó, các thảo luận thương mại quan trọng chỉ có thể diễn ra sau sự kiện này. Đây cũng là lý do Bộ trưởng Ahn cho rằng cuộc họp cấp bộ trưởng tiếp theo sẽ được tổ chức vào giữa tháng 6.

Theo số liệu đã điều chỉnh theo mùa vụ, cán cân thương mại Eurozone trong tháng 3 ghi nhận mức thặng dư 27.9 tỷ euro, vượt mức 24.0 tỷ euro trước đó. Kết quả này đến từ việc xuất khẩu tăng 2.9%, trong khi nhập khẩu chỉ tăng 1.0% trong cùng kỳ.

Bộ trưởng Thương mại Hàn Quốc Ahn Duk-geun cho biết ông đã một lần nữa đề nghị Mỹ miễn trừ thuế quan trong khuôn khổ hội nghị APEC. Tuy nhiên, ông không tiết lộ phản ứng của bà Greer về đề nghị này. Hiện chưa có tiền lệ nào về việc Mỹ miễn trừ hoàn toàn thuế quan cho bất kỳ quốc gia nào, và nếu Trump đồng ý cho một nước, điều đó có thể tạo ra một tiền lệ rủi ro, mở đường cho những yêu cầu tương tự từ các quốc gia khác.

Kịch bản “nếu nước X được miễn trừ, thì tại sao chúng tôi lại không?” có thể sẽ khởi đầu cho một vòng đàm phán phức tạp hơn nhiều.

Tăng trưởng kinh tế Mỹ năm nay có thể chỉ đạt 1% hoặc thậm chí 0.5%. Dù kỳ vọng tăng trưởng chậm lại, Bostic không dự báo suy thoái. Ông cũng lưu ý rằng Fed có thể cần phải đối phó với áp lực lạm phát đến từ các chính sách thuế quan.

Căng thẳng thương mại Mỹ - Trung hạ nhiệt có tác động nhẹ đến triển vọng của ông. Mặc dù không có quyền bỏ phiếu năm nay, Bostic từ lâu đã là một thành viên có quan điểm "hawkish", và quan điểm này có thể khiến thị trường phải điều chỉnh lại kỳ vọng cắt giảm lãi suất.

Câu nói “có thể phải đẩy lùi áp lực lạm phát từ thuế quan” khiến nhiều người đặt câu hỏi: liệu ông đang ám chỉ khả năng tăng lãi suất?

Trump cho biết các quan chức Mỹ sẽ sớm gửi thư đến các quốc gia để bắt đầu đàm phán thương mại.

“Chúng tôi sẽ rất công bằng.

Chúng tôi đã đạt được một thỏa thuận tuyệt vời với Vương quốc Anh, và một thỏa thuận khác với Trung Quốc.”

Global Times bình luận: “Cánh cửa cho sự hợp tác đôi bên cùng có lợi nên được mở rộng hơn nhiều so với thời hạn 90 ngày. Hy vọng phía Mỹ sẽ tận dụng kết quả từ các cuộc đàm phán gần đây và tiếp tục thể hiện thiện chí với Trung Quốc.”

Thực tế, chẳng ai kỳ vọng điều kỳ diệu sẽ xảy ra trong vòng 90 ngày tới. Như đã từng đề cập khi thỏa thuận đình chiến thương mại được thiết lập, khoảng thời gian này có lẽ mang tính linh hoạt hơn là một thời hạn cứng nhắc. Miễn là đàm phán vẫn diễn ra, khả năng kéo dài thời gian là hoàn toàn có thể — trừ khi Trump hết kiên nhẫn với Trung Quốc.

Các chuyên gia được phỏng vấn cũng cho rằng Bắc Kinh sẽ không vội vàng công bố cách thức thực hiện các cam kết đã đưa ra. Nhiều khả năng sẽ chưa có nhiều chi tiết rõ ràng về các rào cản phi thuế quan trong bối cảnh cả hai bên còn đang dò xét lẫn nhau.

Ngay cả khi xuất hiện các thỏa thuận mua hàng hay cam kết cụ thể, viễn cảnh một “màn kịch chính trị” không phải là điều quá xa vời. Hãy nhìn lại sự thất bại của thỏa thuận Giai đoạn Một trước đây — lần này, mọi thứ có vẻ cũng đang đi vào vết xe đổ tương tự.

Phần lớn chỉ số chứng khoán châu Âu hiện đang hướng tới tuần tăng thứ năm liên tiếp. DAX đang neo ở mức đỉnh lịch sử mới, trong khi CAC 40 cũng sắp vượt qua mức cao đầu tháng 4. Tâm lý thị trường nhìn chung vẫn tích cực, dù hợp đồng tương lai chứng khoán Mỹ đang có phần chững lại. Hợp đồng tương lai S&P 500 hiện đi ngang khi phiên giao dịch bắt đầu.

Diễn biến này nối tiếp mức tăng nhẹ hôm qua, khi chứng khoán Mỹ cũng có phiên giao dịch khá tích cực, ngoại trừ nhóm cổ phiếu công nghệ. Tuy nhiên, tâm lý thị trường hôm nay thận trọng hơn, với HĐTL Mỹ không cho thấy nhiều động lực. Hiện tại, hợp đồng tương lai S&P 500 gần như đi ngang khi thị trường châu Âu chuẩn bị mở cửa.

![Cổ phiếu (Stock) là gì? Đặc điểm và phân loại window.dataLayer = window.dataLayer || []; function gtag() { dataLayer.push(arguments); } gtag('js', new Date()); gtag('config', 'G-40WFXFP7MQ'); window.dataLayer = window.dataLayer || []; function gtag() {](https://cdn.vietnambiz.vn/2019/8/14/baobl-rnmz-1483319913953-15657784359141651766723.jpg)

Trong phiên châu Âu, không có nhiều thông tin đáng chú ý ngoài một vài dữ liệu cấp thấp, gần như không ảnh hưởng đến kỳ vọng thị trường. Trong phiên Mỹ, các dữ liệu đáng quan tâm gồm Giấy phép xây dựng và Khởi công nhà ở, giá nhập khẩu và báo cáo Niềm tin người tiêu dùng của Đại học Michigan.

Trong ba chỉ số này, báo cáo của Đại học Michigan có khả năng tác động đến thị trường nhiều nhất. Dự báo đồng thuận kỳ vọng mức tăng lên 53.4 so với 52.2 kỳ trước. So với chỉ số niềm tin người tiêu dùng của Conference Board – vốn thiên về thị trường lao động – khảo sát của Đại học Michigan tập trung nhiều hơn vào tình hình tài chính cá nhân của người tiêu dùng.

Ngân hàng Trung ương Nhật Bản (BOJ) cảnh báo rằng chính sách thuế quan của Mỹ đang tạo ra những bất ổn lớn và thách thức nghiêm trọng đối với nền kinh tế Nhật Bản, trong bối cảnh đà phục hồi trong nước vẫn còn nhiều điểm yếu. Thành viên Hội đồng chính sách Nakamura nhấn mạnh rằng các yếu tố bên ngoài như chính sách thương mại của Mỹ, tình hình kinh tế toàn cầu và biến động tỷ giá hối đoái đều ảnh hưởng trực tiếp đến tăng trưởng và lạm phát của Nhật, do đó cần được cân nhắc kỹ lưỡng trong việc hoạch định chính sách tiền tệ.

Ông cho biết nền kinh tế Nhật đang chịu áp lực suy giảm ngày càng tăng, khi các doanh nghiệp dần trở nên thận trọng hơn với các kế hoạch đầu tư và động lực tăng lương – vốn được kỳ vọng thúc đẩy tiêu dùng – có nguy cơ suy yếu nếu môi trường bên ngoài xấu đi. Trong bối cảnh triển vọng kinh tế ngày càng bất định, Nakamura cho rằng việc tiếp cận chính sách tiền tệ một cách thận trọng là cần thiết, bởi nếu tăng lãi suất quá sớm trong khi tăng trưởng còn mong manh, điều đó có thể kìm hãm tiêu dùng và làm suy yếu thêm đà phục hồi.

Nền kinh tế Hàn Quốc đang đối mặt với áp lực suy giảm ngày càng gia tăng, theo đánh giá mới nhất trong báo cáo kinh tế hàng tháng "Sách Xanh" của Bộ Kinh tế và Tài chính nước này.

Đây là tháng thứ năm liên tiếp cơ quan này đưa ra nhận định tương tự, phản ánh mức độ nghiêm trọng của tình hình hiện tại.

Nguyên nhân chủ yếu đến từ sự sụt giảm trong hoạt động xuất khẩu do những bất ổn thương mại kéo dài, đặc biệt là chính sách thuế quan của Mỹ, trong khi tiêu dùng nội địa tiếp tục suy yếu.

Cùng với đó, thị trường lao động vẫn gặp nhiều khó khăn, nhất là ở các lĩnh vực dễ bị tổn thương, khiến đà phục hồi trong nước chưa thể vững chắc.

Những yếu tố này đang tạo ra sức ép lớn lên triển vọng tăng trưởng của nền kinh tế trong thời gian tới.

Mỹ cho rằng thâm hụt thương mại của Việt Nam là không bền vững và là mối quan ngại lớn trong bối cảnh các cuộc đàm phán về thuế quan.

Thống đốc Ngân hàng Trung ương Mexico (Banxico), bà Victoria Rodriguez, cho biết trong một cuộc phỏng vấn phát thanh rằng cả lạm phát và đà tăng trưởng kinh tế của nước này đều đang chậm lại. Theo bà, Banxico sẽ cân nhắc đến tình trạng suy yếu kéo dài của nền kinh tế trong các quyết định chính sách sắp tới.

Bà cũng lưu ý rằng chỉ số giá tiêu dùng (CPI) đối với hàng hóa và dịch vụ đang tiếp tục giảm tốc, cho thấy áp lực lạm phát đang hạ nhiệt – một yếu tố có thể tạo dư địa cho ngân hàng trung ương điều chỉnh chính sách tiền tệ theo hướng hỗ trợ tăng trưởng.

Khảo sát của RBNZ cho Quý 2 năm 2025

Kỳ vọng lạm phát 1 năm tới: 2.41%, trước đó là 2.15%

Kỳ vọng lạm phát 2 năm tới: 2.3% (trước đó là 2.1%)

Nền kinh tế New Zealand đang cần cắt giảm lãi suất hơn nữa, nhưng RBNZ sẽ không thích kỳ vọng lạm phát tăng cao hơn.

Nhận định của Bộ trưởng Kinh tế Nhật Bản Akazawa sau dữ liệu kinh tế kém khả quan trước đó từ Nhật Bản:

PBOC thiết lập tỷ giá USD/CNY ở mức 7.1938. (Trước đó: 7.2076)

Ông Kato thực sự rất muốn gặp ông Bessent - cả hai sẽ có mặt tại Canada vào tuần tới (20-22/5) cho cuộc họp Bộ trưởng Tài chính của nhóm G7:

Cổ phiếu Phố Wall kết thúc phiên giao dịch hôm thứ Năm trong tình cảnh trái chiều, với chỉ số S&P 500 và Dow Jones đã phục hồi mạnh mẽ hơn mức giảm vào tháng 4, khi các nhà đầu tư đặt cược rằng Washington sẽ đạt được các thỏa thuận để giảm được mức thuế quan mạnh từ các quốc gia trên thế giới. Trong khi đó, Chỉ số Nasdaq giảm mạnh khi UnitedHealth giảm mạnh sau một báo cáo về một cuộc điều tra hình sự đối với công ty bảo hiểm này.

Trước đó trong phiên Mỹ, dữ liệu cho thấy tăng trưởng doanh số bán lẻ của Hoa Kỳ đã chậm lại vào tháng 4, trong khi một báo cáo riêng biệt cho thấy giá sản xuất bất ngờ giảm trong tháng trước. Điều đó diễn ra sau khi số liệu giá tiêu dùng tương đối ổn định vào đầu tuần. Ngoài ra, sản lượng từ các nhà máy giảm lần đầu tiên trong sáu tháng trong khi hoạt động sản xuất của bang New York tiếp tục giảm, niềm tin của các doanh nghiệp xây dựng nhà ở cũng giảm mạnh.

Đợt phục hồi trái phiếu hôm thứ Năm đã đẩy lợi suất giảm 10 điểm cơ bản hoặc hơn đối với kỳ hạn từ 2 đến 10 năm. Trái phiếu dài hạn trước đó đã bị ảnh hưởng bởi các giao dịch lớn, đẩy lợi suất 30 năm lên gần mức 5%. Đồng USD giảm 0.2% vào thứ Năm sau tin tức về PPI.

Tổng quan ngành

Bản đồ nhiệt thị trường chứng khoán hôm nay cho thấy một bức tranh muôn màu trên nhiều lĩnh vực khác nhau. Trong khi lĩnh vực công nghệ chật vật tìm chỗ đứng thì ngành tài chính lại tăng vọt, tạo nên một điểm tựa đáng kể cho thị trường.

Tâm lý và xu hướng thị trường

Tâm lý của thị trường hôm nay phản ánh nhiều cung bậc cảm xúc lẫn lộn. Trong khi công nghệ phải vật lộn với những bất ổn, thì tài chính đã thúc đẩy tinh thần chung của thị trường. Động lực thay đổi có thể xuất phát từ các báo cáo thu nhập tài chính mới nhất và các cập nhật kinh tế vĩ mô, với việc các nhà đầu tư theo dõi sát sao áp lực lạm phát và các động thái tiếp theo của Fed.

Trong đó:

Hàng tồn kho ngành kinh doanh tăng 0.1% (Ước tính: 0.2%, Tháng trước: 0.2%)

Hàng tồn kho bán lẻ không bao gồm ô tô: 0.4% (Tháng trước: 0.1%)

Chi tiết từ Cục Điều tra Dân số:

Tổng doanh số (tháng 3): 1,919.9 tỷ USD, tăng 0.7% so với tháng 2 năm 2025 và tăng 4.5% so với tháng 3 năm 2024

Tổng hàng tồn kho (tháng 3): 2,578.1 tỷ USD, tăng 0.1% so với tháng 2 năm 2025 và tăng 2.5% so với tháng 3 năm 2024

Tỷ lệ hàng tồn kho/doanh số (tháng 3): 1.34, giảm so với 1.37 trong tháng 3 năm 2024

Doanh số bán hàng đang vượt xa tốc độ tăng hàng tồn kho, điều này có thể là một vấn đề nếu thuế quan ảnh hưởng đến nguồn cung trong tương lai. Điều đó vẫn chưa được xác định nhưng có vẻ như tối thiểu, thuế quan sẽ tăng 10%.

Dữ liệu tâm lý người xây dựng nhà ở Hoa Kỳ đạt mức 34 (Dự kiến: 40, Tháng trước: 40)

Chi tiết:

Con số này khớp với mức thấp nhất kể từ năm 2022 và - ngoài giai đoạn đại dịch - là mức tồi tệ nhất kể từ năm 2012. Khu vực phía tây đặc biệt yếu.

Không thể tưởng tượng rằng việc lợi suất trái phiếu 30 năm của Hoa Kỳ chạm mức 5% hôm nay sẽ giúp ích cho tâm lý trên thị trường nhà ở. Chi tiêu cho các mặt hàng liên quan đến nhà ở đã tăng mạnh trong báo cáo doanh số bán lẻ hôm nay.

Không có đề xuất nào để giải quyết các vấn đề còn tồn đọng.

Giá dầu đã giảm hôm nay sau khi có báo cáo cho biết Iran sẵn sàng ký một thỏa thuận hạt nhân nếu tất cả các lệnh trừng phạt kinh tế được dỡ bỏ. Trump đã bổ sung thêm điều đó bằng cách nói rằng Iran đã đồng ý với các điều khoản và "chúng tôi sắp đạt được thỏa thuận với Iran.

Điều này phần nào bác bỏ thông tin đó nhưng có một số dấu hiệu đáng kể về một thỏa thuận. Giá dầu đã giảm khoảng 1 USD so với mức đáy nhưng đó là trước khi có tin tức này.

Chủ tịch Fed Powell cho biết:

Không có nhiều thứ để thị trường quan tâm, ít nhất là trong ngắn hạn.

Trước dữ liệu hôm nay, thị trường đã định giá Fed sẽ cắt giảm 74 điểm cơ bản và hiện con số này là 76 điểm cơ bản.