Vàng tăng lên trên $2,270 sau tin JOLTS

Vàng tăng lên trên $2,270 khi USD suy yếu nhẹ sau công bố dữ liệu cơ hội việc làm JOLTS tháng 2 đúng như dự kiến

Vàng tăng lên trên $2,270 khi USD suy yếu nhẹ sau công bố dữ liệu cơ hội việc làm JOLTS tháng 2 đúng như dự kiến

Đồng đô la Mỹ tiếp tục suy yếu trong bối cảnh tâm lý thị trường trở nên bất ổn. Euro và franc Thụy Sĩ đã gần như xóa sạch mức giảm từ phiên trước, với cặp EUR/USD tăng 0.6% lên 1.1345, trong khi USD/CHF giảm 0.9% về ngưỡng 0.8150 – sát mức thấp đầu tuần.

Đồng thời, USD cũng mất giá so với yên Nhật và các đồng tiền hàng hóa như đô la Úc. Nguyên nhân chính đến từ lo ngại ngày càng gia tăng sau khi Mỹ ban hành lệnh cấm Nvidia bán chip H20 cho Trung Quốc – động thái làm dấy lên quan ngại về căng thẳng công nghệ leo thang.

Bên cạnh đó, việc vẫn chưa có dấu hiệu về một cuộc điện đàm giữa ông Trump và Chủ tịch Tập Cận Bình càng khiến giới đầu tư thêm dè chừng. Trong bối cảnh đó, đồng USD đánh mất vai trò trú ẩn quen thuộc, khi thị trường loay hoay giữa những rủi ro kinh tế, chính trị và chính sách thuế quan chưa rõ ràng.

Ngân hàng ANZ mới đây đã hạ dự báo tăng trưởng GDP của Trung Quốc trong năm 2025 xuống còn 4.2%, so với mức 4.8% trước đó. Dự báo cho năm 2026 cũng bị điều chỉnh giảm, từ 4.5% xuống còn 4.3%. Mặc dù có sự điều chỉnh giảm, mức tăng trưởng 4.2% mà ANZ đưa ra vẫn được xem là khá tích cực so với các tổ chức tài chính khác – trong đó UBS chỉ dự báo 3.4%, còn Goldman Sachs kỳ vọng mức 4.0%. Việc các tổ chức lớn đồng loạt điều chỉnh giảm dự báo phản ánh những lo ngại gia tăng về triển vọng phục hồi kinh tế của Trung Quốc trong trung hạn.

Nvidia thông báo sẽ ghi nhận khoản lỗ 5.5 tỷ USD do lệnh cấm xuất khẩu chip H20 sang Trung Quốc của Mỹ → Cổ phiếu giảm mạnh, kéo theo thị trường tương lai Mỹ lao dốc.

Ba hãng thiết bị chip lớn của Mỹ có thể mất 350 triệu USD/năm do thuế quan, theo Reuters.

Thống đốc BOJ Kazuo Ueda lo ngại tác động tiêu cực từ thuế của Trump, ám chỉ khả năng tạm hoãn tăng lãi suất trong tháng 5.

Kinh tế Trung Quốc vượt kỳ vọng, GDP quý 1 tăng 5.4%. Doanh số bán lẻ và sản lượng công nghiệp tháng 3 tăng mạnh. Dù vậy, tác động từ thuế Mỹ vẫn chưa thể hiện rõ.

Căng thẳng thương mại tiếp tục leo thang:

Thị trường chứng khoán châu Á giảm điểm (Nhật, Trung Quốc, Hồng Kông).

Đồng USD yếu đi, EUR, JPY, GBP tăng; AUD, NZD, CAD yếu.

USD/JPY giảm về 142.50 bất chấp BoJ phát tín hiệu hoãn tăng lãi suất.

Giá vàng tăng mạnh, lập kỷ lục mới.

Chủ tịch Fed Jerome Powell sẽ có bài phát biểu quan trọng về triển vọng kinh tế tại Câu lạc bộ Kinh tế Chicago vào lúc 00h30 rạng sáng ngày 17/4, trong bối cảnh thị trường đang chờ đợi những tín hiệu mới về định hướng lãi suất.

Trước đó, vào lúc 23h00 tối nay (16/4), Chủ tịch Fed chi nhánh Cleveland, bà Beth Hammack, sẽ trình bày về chủ đề "Fed 101" và tham gia phiên hỏi đáp trong khuôn khổ Diễn đàn hàng tuần của Câu lạc bộ Đô thị Columbus – một sự kiện mang tính giáo dục nhằm giúp công chúng hiểu rõ hơn về vai trò và hoạt động của Fed.

Vào lúc 06h00 sáng ngày 17/4, Chủ tịch Fed Kansas City Jeffrey Schmid sẽ cùng với Chủ tịch Fed Dallas Lorie Logan thảo luận về kinh tế và lĩnh vực ngân hàng cộng đồng tại sự kiện "Góc nhìn Toàn cầu" do Fed Dallas tổ chức.

Các phát biểu trong ngày được kỳ vọng sẽ cung cấp thêm góc nhìn từ giới hoạch định chính sách tiền tệ Mỹ trong bối cảnh nền kinh tế tiếp tục đối mặt với áp lực lạm phát và bất định tăng trưởng.

Morgan Stanley đã hạ mức mục tiêu năm 2025 cho một số chỉ số chứng khoán châu Á chính, với lý do là dự báo tăng trưởng thị trường mới nổi và toàn cầu suy yếu cùng với kỳ vọng về tiền tệ thay đổi. Trong đó:

Kịch bản cơ sở của Morgan Stanley phản ánh lập trường thận trọng hơn trong bối cảnh kỳ vọng GDP yếu hơn trên khắp châu Á và các thị trường mới nổi.

Tỷ giá tham chiếu hôm nay thể hiện rằng PBOC vẫn đang cho phép đồng CNY suy yếu. Đây là mức tỷ giá thấp nhất kể từ tháng 9 năm 2023.

Phố Wall giảm điểm trong phiên giao dịch khi các nhà đầu tư sẵn sàng đánh giá thu nhập hàng quý, trong khi lo ngại về thuế quan tiếp tục đè nặng lên tâm lý nhà đầu tư.

Một trong những cổ phiếu ảnh hưởng nhiều nhất tới Dow Jones là Boeing, với mức giảm 2.4% sau khi Bloomberg đưa tin, rằng Trung Quốc đã ra lệnh cho các hãng hàng không của mình không nhận thêm máy bay Boeing để đáp trả quyết định áp thuế 145% đối với hàng hóa Trung Quốc của Hoa Kỳ.

Các hồ sơ đăng ký của Cơ quan Đăng ký Liên bang hôm thứ Hai cho thấy chính quyền Trump cũng đang tiến hành các cuộc điều tra đối với việc nhập khẩu dược phẩm và chất bán dẫn, như một phần trong nỗ lực áp thuế đối với các lĩnh vực này.

Ross Mayfield, chuyên viên phân tích chiến lược đầu tư tại Baird cho biết: “Bác cáo Thu nhập khá tốt, nhưng đây là một thị trường chỉ bị ảnh hưởng bởi sự không chắc chắn về thuế quan và thương mại và đó thực sự là những chất xúc tác duy nhất quan trọng vào thời điểm này”.

Barclays hôm thứ Ba đã hạ triển vọng lĩnh vực ô tô và di động của Hoa Kỳ, cho biết thuế quan của Trump có thể gây áp lực lên thu nhập của các nhà sản xuất ô tô. Cổ phiếu của Ford đóng cửa giảm 2.7% trong khi cổ phiếu của General Motors giảm 1.3%

Hợp đồng tương lai chứng khoán Mỹ giảm điểm mạnh khi các nhà đầu tư chờ đợi việc công bố báo cáo doanh số bán lẻ. Hợp đồng tương lai trung bình công nghiệp Dow Jones giảm 139 điểm, tương đương 0.3%. Hợp đồng tương lai S&P 500 và hợp đồng tương lai Nasdaq 100 lần lượt giảm 0.7% và 1.1%.

Giá vàng đã đạt mức đỉnh mới mới vào thứ Tư. Trái phiếu giữ được mức tăng của phiên trước đó sau nhận xét của một quan chức Bộ Tài chính về khả năng việc thay đổi quy tắc có thể làm giảm chi phí lãi vay cho các ngân hàng. Đồng USD mất giá nhẹ so với các đồng tiền khác.

Tổng quan thị trường

Thị trường chứng khoán Mỹ hôm nay thể hiện sự phân hóa rõ rệt giữa các nhóm ngành. Nhóm năng lượng dẫn đầu xu hướng tăng, với các ông lớn như Exxon Mobil (XOM) và Chevron (CVX) lần lượt tăng 1.29% và 0.30%. Trong khi đó, nhóm hàng tiêu dùng không thiết yếu và dịch vụ truyền thông lại chịu áp lực điều chỉnh, khi Amazon (AMZN) và Google (GOOG) lần lượt giảm 1.14% và 1.08%.

Các mã nổi bật

Tâm lý thị trường và xu hướng

Tâm lý thị trường hôm nay thiên về sự lạc quan thận trọng, khi nhà đầu tư ưu tiên các ngành phòng thủ như y tế. Cổ phiếu Eli Lilly (LLY) tăng 0.74%, cho thấy sự quan tâm đến các khoản đầu tư an toàn và có khả năng tăng trưởng ổn định trong bối cảnh kinh tế còn nhiều bất định. Trong khi đó, nhóm công nghệ – thường dẫn dắt thị trường – giữ trạng thái khá ổn định. Microsoft (MSFT) chỉ giảm nhẹ 0.20%, cho thấy nhà đầu tư vẫn giữ vững niềm tin dù có sự điều chỉnh nhẹ.

Nhìn chung, dòng tiền đang có xu hướng dịch chuyển về các nhóm ngành mang tính ổn định và tăng trưởng bền vững, như một phản ứng tự nhiên sau những phiên giao dịch đầy biến động gần đây.

CEO Bank of America, Brian Moynihan, cho biết trên CNBC rằng:

Cổ phiếu Bank of America tăng 3.6% trong phiên hôm nay sau khi công bố kết quả lợi nhuận, nhưng vẫn đang thấp hơn đáng kể so với mức đỉnh ghi nhận hồi tháng 11 năm ngoái.

Đồng EUR đã giảm giá sau khi xuất hiện tiêu đề trên.

Ngoài ra, còn có báo cáo trước đó cho biết Mỹ yêu cầu EU cô lập Trung Quốc để đổi lấy việc giảm thuế – một điều kiện khiến triển vọng đàm phán càng thêm bế tắc.

Trong một bài đăng mới nhất, ông Trump tuyên bố:

“Nvidia cam kết đầu tư 500 tỷ USD để xây dựng các siêu máy tính AI, hoàn toàn tại Hoa Kỳ. Đây là một tin rất lớn và đầy phấn khích. Tất cả các giấy phép cần thiết sẽ được cấp tốc xử lý và phê duyệt cho Nvidia, cũng như cho tất cả các công ty cam kết tham gia vào Kỷ nguyên Hoàng Kim của nước Mỹ.”

Ngay sau đó, cổ phiếu Nvidia (NVDA) ghi nhận lực mua mạnh trong phiên giao dịch trước giờ mở cửa sau phát biểu của Tổng thống Donald Trump.

Số lượng nhà ở được khởi công xây dựng tại Canada trong tháng 3 đã giảm xuống còn 214,200 căn theo tốc độ hàng năm, thấp hơn nhiều so với mức kỳ vọng 242,500 căn. Đây là sự sụt giảm kéo dài từ mức 267,300 căn ghi nhận vào tháng 11 năm ngoái, và có khả năng sẽ tiếp tục giảm khi “cơn sốt” căn hộ chung cư tại Toronto đang vỡ bong bóng.

So với cùng kỳ năm ngoái, con số này giảm 11.6%. Cụ thể, số dự án khởi công tại Vancouver giảm tới 59%, còn Toronto giảm tới 65%. Ngược lại, Montreal lại ghi nhận mức tăng trưởng mạnh, với số khởi công nhà ở tăng 138% so với cùng kỳ.

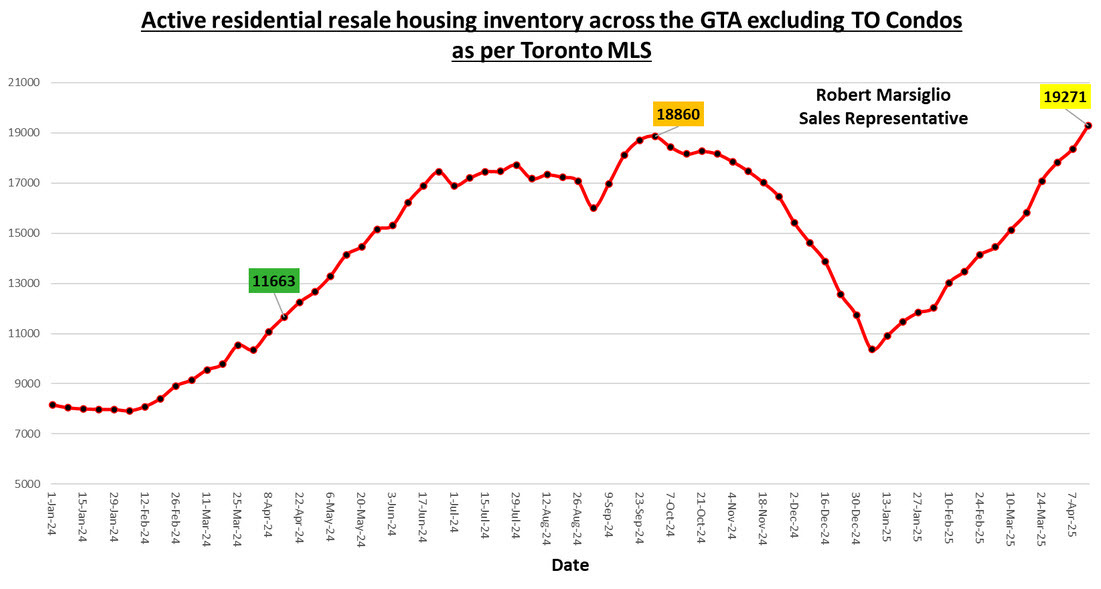

Một dấu hiệu đáng chú ý khác là tồn kho nhà (không bao gồm căn hộ chung cư) tại khu vực Toronto đang tăng nhanh. Theo biểu đồ từ chuyên gia Robert Marsiglio, số lượng nhà đang rao bán đã tăng 65% so với cùng kỳ và vừa vượt qua đỉnh của năm ngoái. Theo yếu tố mùa vụ, tồn kho này nhiều khả năng sẽ tiếp tục tăng trong suốt mùa hè.

Sau khi đợt giảm lợi suất trái phiếu kỳ hạn 30 năm ngày hôm qua phần nào giúp trấn an tâm lý thị trường, đà cải thiện này đã chững lại trong hôm nay. Lợi suất đã từng giảm xuống mức thấp nhất là 4.76%, nhưng sau đó đã quay đầu tăng trở lại, chạm mức 4.84%.

Triển vọng 6 tháng tới:

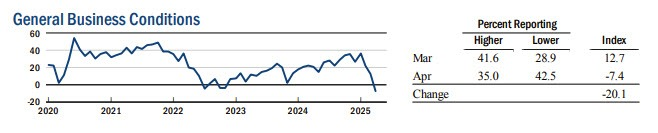

Fed New York ghi nhận sự suy giảm mạnh trong tâm lý kinh doanh, khi các doanh nghiệp trở nên bi quan hơn về triển vọng trong những tháng tới – mức độ lo ngại hiếm thấy trong lịch sử khảo sát. Chỉ số điều kiện kinh doanh tương lai giảm 20 điểm xuống -7.4, đánh dấu tổng mức giảm 44 điểm trong ba tháng qua. Các doanh nghiệp dự báo đơn hàng và lô hàng sẽ tiếp tục giảm nhẹ, trong khi chi tiêu vốn không đổi. Cả giá đầu vào và giá bán ra đều được kỳ vọng sẽ tăng, và nguồn cung có thể bị thắt chặt hơn trong 6 tháng tới.

Dù chỉ số hiện tại chưa phản ánh nguy cơ rõ rệt, triển vọng trung hạn đang suy yếu khi chỉ số rơi xuống dưới mức từng ghi nhận vào năm 2020 – điều đáng theo dõi chặt chẽ.

Trong tháng 3, giá nhập khẩu nhiên liệu giảm đã lấn át mức tăng giá của các mặt hàng nhập khẩu không thuộc nhóm nhiên liệu, kéo theo mức giảm nhẹ trong chỉ số giá nhập khẩu toàn phần.

Theo dữ liệu được công bố:

Dữ liệu này là điểm mấu chốt quan trọng trước thềm quyết định lãi suất của BoC vào thứ Tư tới. Trước khi công bố, thị trường định giá 60% khả năng giữ nguyên lãi suất và 40% khả năng cắt giảm. Tuy nhiên, sau công bố, xác suất đã chuyển sang ngang bằng 50/50 và cặp tiền USDCAD đã tăng vọt 30 pips.

Thống đốc BoC, Tiff Macklem, trước đó đã phát tín hiệu rằng ngân hàng sẽ kiên nhẫn hơn trong việc hạ lãi suất, nhưng loạt số liệu lạm phát lần này có thể được xem là "đèn xanh" để tiến hành cắt giảm hoặc ít nhất là phát tín hiệu về khả năng cắt giảm vào tháng 6.

Tâm lý kinh tế tại Đức trong tháng 4 đã sụt giảm mạnh, đặc biệt là ở chỉ số kỳ vọng, khi kết quả khảo sát ZEW cho thấy chỉ số kỳ vọng kinh tế giảm từ 51.6 xuống -14.0, thấp hơn nhiều so với mức dự báo 9.5. Trong khi đó, chỉ số điều kiện hiện tại cải thiện nhẹ, đạt -81.2 so với mức -87.6 của kỳ trước và dự báo -86.8. Theo ZEW, nguyên nhân chính dẫn đến sự lao dốc của niềm tin kinh tế là do những thay đổi thất thường trong chính sách thương mại của Mỹ, đặc biệt là các mức thuế mới và lo ngại về các biện pháp trả đũa. Những yếu tố này đang làm gia tăng bất ổn toàn cầu và gây áp lực lớn lên triển vọng thương mại, đặc biệt đối với nền kinh tế hướng xuất khẩu như Đức.

Các thỏa thuận thương mại đầu tiên giữa Mỹ và các đối tác như Anh hay Ấn Độ đang được giới đầu tư theo dõi sát sao, không chỉ vì nội dung của chúng mà bởi tác động mà chúng có thể tạo ra đối với kỳ vọng thị trường. Trong bối cảnh căng thẳng thương mại và lo ngại suy thoái vẫn còn hiện hữu, thị trường thường phản ứng trước với kỳ vọng hơn là chờ đợi kết quả cuối cùng. Nếu những thỏa thuận ban đầu đưa mức thuế về khoảng 10% – mức được xem là "chuẩn tham chiếu" từ thời Trump – thì đây có thể là tín hiệu cho thấy xu hướng hạ nhiệt trong chính sách thương mại, từ đó tạo cơ sở để thị trường kỳ vọng vào một chuỗi thỏa thuận tương tự trong thời gian tới.

Cắt giảm lãi suất trước cuối năm

Fed: 83 điểm cơ bản (80% xác suất không thay đổi lãi suất trong cuộc họp sắp tới)

ECB: 80 điểm cơ bản (99% xác suất cắt giảm lãi suất trong cuộc họp sắp tới)

BoE: 78 điểm cơ bản (90% xác suất cắt giảm lãi suất trong cuộc họp sắp tới)

BoC: 44 điểm cơ bản (60% xác suất không thay đổi lãi suất trong cuộc họp sắp tới)

RBA: 120 điểm cơ bản (73% xác suất cắt giảm 25 điểm cơ bản trong cuộc họp sắp tới)

RBNZ: 77 điểm cơ bản (98% xác suất cắt giảm lãi suất trong cuộc họp sắp tới)

SNB: 24 điểm cơ bản (78% xác suất cắt giảm lãi suất trong cuộc họp sắp tới)

Đối với RBA, phần còn lại của xác suất là cho việc cắt giảm 50 điểm cơ bản.

Tăng lãi suất trước cuối năm

BoJ: 15 điểm cơ bản (99% xác suất không thay đổi lãi suất trong cuộc họp sắp tới)

Thống đốc Cục Dự trữ Liên bang Mỹ (Fed) Christopher Waller vừa có bài phát biểu quan trọng tại St. Louis, trong đó ông trình bày quan điểm chính sách tiền tệ dưới hai kịch bản liên quan đến mức thuế quan mới được áp dụng từ ngày 2/4.

Theo Waller, nếu thuế quan trung bình tăng lên mức 25% như hiện tại – mức cao nhất trong hơn một thế kỷ – nền kinh tế Mỹ có thể đối mặt với tăng trưởng chậm lại, lạm phát leo thang lên 4–5% và tỷ lệ thất nghiệp tăng lên 5% vào năm tới.

Trong bối cảnh đó, dù lạm phát cao, ông cho rằng Fed nên cắt giảm lãi suất mạnh và sớm hơn bình thường để hỗ trợ nền kinh tế – những đợt cắt giảm trong bối cảnh “tin xấu”. Ngược lại, nếu thuế quan chỉ duy trì quanh mức 10% và được đàm phán giảm dần, tác động tiêu cực sẽ hạn chế hơn: lạm phát có thể chỉ tăng nhẹ quanh 3%, niềm tin thị trường duy trì ổn định và hoạt động kinh tế tiếp tục vững vàng. Khi đó, Fed vẫn có thể giảm lãi suất trong nửa cuối năm, nhưng theo hướng “tin tốt” – hỗ trợ tăng trưởng mà không lo ngại về suy thoái.

Tuy vậy, Waller vẫn kỳ vọng kỳ vọng lạm phát sẽ không mất kiểm soát, điều mà một số chuyên gia cho rằng quá lạc quan trong bối cảnh rủi ro lạm phát đình trệ gia tăng. Trên thị trường, các nhà đầu tư cũng chia thành hai chiến lược rõ rệt: nếu rơi vào kịch bản xấu, vàng và hàng hóa sẽ bứt phá do lo ngại lạm phát và chính sách tiền tệ nới lỏng, trong khi trái phiếu dài hạn chịu áp lực; ngược lại, kịch bản tích cực sẽ hỗ trợ thị trường chứng khoán toàn cầu, đồng USD mạnh lên và kỳ vọng về lãi suất giảm sẽ được điều chỉnh lại.

Trung Quốc mới đây đã yêu cầu các hãng hàng không trong nước tạm dừng việc nhận thêm các máy bay từ Boeing, trong bối cảnh căng thẳng thương mại với Mỹ tiếp tục leo thang.

Không dừng lại ở đó, Bắc Kinh còn kêu gọi các hãng này ngừng mua sắm thiết bị và linh kiện hàng không từ các công ty Mỹ, như một phần trong các biện pháp trả đũa sau khi Trung Quốc công bố gói thuế đáp trả vào cuối tuần trước.

Động thái này không chỉ giáng một đòn mạnh vào nỗ lực giành lại thị phần tại Trung Quốc của Boeing – hãng đang tụt lại phía sau Airbus – mà còn làm phức tạp thêm triển vọng cạnh tranh của nhà sản xuất máy bay Mỹ tại thị trường hàng không dân dụng lớn thứ hai thế giới.

Theo dự báo, Trung Quốc sẽ chiếm khoảng 20% nhu cầu máy bay toàn cầu trong hai thập kỷ tới – một miếng bánh khổng lồ mà Boeing có thể sẽ khó lòng giành lại nếu căng thẳng tiếp tục kéo dài.

Sản lượng công nghiệp của Eurozone trong tháng 2 đã tăng 1.1% so với tháng trước, vượt xa mức kỳ vọng 0.3% và cho thấy đà phục hồi rõ rệt trong lĩnh vực sản xuất. Động lực chính của mức tăng này đến từ sản lượng hàng hóa tư bản (+0.8%) – phản ánh xu hướng đầu tư của doanh nghiệp – và hàng tiêu dùng không bền (+2.8%), cho thấy nhu cầu tiêu dùng ngắn hạn tăng mạnh. Ngoài ra, sản lượng hàng hóa trung gian cũng ghi nhận mức tăng nhẹ (+0.3%), trong khi các lĩnh vực như sản xuất năng lượng (-0.2%) và hàng tiêu dùng bền (-0.3%) ghi nhận mức giảm nhẹ. Số liệu tháng 1 cũng được điều chỉnh giảm từ +0.8% xuống còn +0.6%, nhưng tổng thể, dữ liệu tháng 2 vẫn cho thấy bức tranh tích cực hơn kỳ vọng về hoạt động công nghiệp của khu vực đồng euro.

Cơ quan Năng lượng Quốc tế (IEA) vừa công bố điều chỉnh giảm mạnh dự báo tăng trưởng nhu cầu dầu toàn cầu trong bối cảnh căng thẳng thương mại tiếp tục gia tăng:

Song song đó, IEA cũng cho biết nguồn cung toàn cầu đang yếu đi, với dự báo sản lượng năm nay chỉ đạt 1.2 triệu thùng/ngày, giảm 260,000 thùng/ngày so với dự báo trước. Nguyên nhân chủ yếu đến từ sự sụt giảm trong sản lượng tại Mỹ và Venezuela.

Dữ liệu chính thức vừa công bố cho thấy:

Việc lạm phát lõi ổn định là một yếu tố tích cực mà ECB có thể dựa vào trong bối cảnh đánh giá chính sách tiền tệ. Ngoài ra, trong kịch bản không có thêm yếu tố bất ngờ, Pháp được dự báo sẽ ít chịu tác động hơn từ các đợt áp thuế mới của Mỹ, so với các nền kinh tế khác trong khu vực.

Các chỉ số chính tại châu Âu phần lớn tăng điểm trong phiên giao dịch đầu ngày hôm nay:

Chỉ số CAC 40 của Pháp là điểm trừ duy nhất trong nhóm khi các cổ phiếu hàng xa xỉ giảm giá, sau khi tập đoàn LVMH công bố kết quả kinh doanh quý I không như kỳ vọng vào phiên cuối ngày hôm qua. Viễn cảnh căng thẳng thương mại toàn cầu tiếp diễn cũng đang tạo thêm áp lực lên triển vọng của ngành này.

Tuy vậy, tâm lý thị trường nói chung vẫn đang duy trì tích cực, với HĐTL S&P 500 của Mỹ tăng 0.2% trong ngày.

Khảo sát Quản lý quỹ BofA – một báo cáo hàng tháng có uy tín, phản ánh góc nhìn và chiến lược đầu tư của các nhà quản lý quỹ toàn cầu – vừa công bố những kết quả mới nhất với loạt dữ liệu đáng chú ý:

Các xu hướng giao dịch được đồng thuận nổi bật trong khảo sát lần này bao gồm:

Tâm lý thận trọng tiếp tục chi phối thị trường, với HĐTL Mỹ cũng đang giao dịch trong trạng thái dè dặt. Cụ thể, HĐTL chỉ số S&P 500 hiện giảm 0.16% trong ngày. Dù thị trường trái phiếu có phần lắng dịu hơn, nhưng vẫn chưa thể nói là hoàn toàn yên ổn. Tình trạng hiện nay chỉ là một khoảng nghỉ ngắn, khi chưa có thêm leo thang mới trong căng thẳng thương mại – tuy nhiên điều đó có thể thay đổi bất cứ lúc nào. Hiện tại, tiến trình đàm phán thương mại Mỹ - Trung cũng chưa đạt được bước tiến cụ thể nào. Đó là bối cảnh chung của thị trường trong thời điểm hiện tại.

Tỷ lệ thất nghiệp:

Thay đổi về việc làm:

Thu nhập trung bình hàng tuần:

Thu nhập trung bình hàng tuần (không bao gồm thưởng):

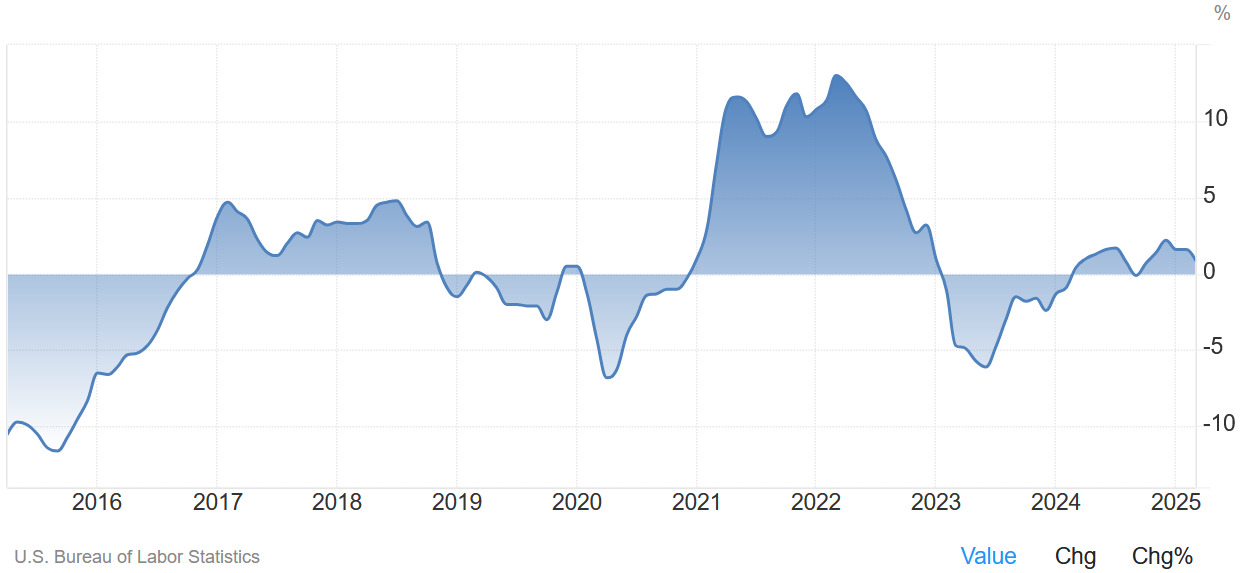

Thay đổi bảng lương tháng 3:

-78k việc làm (Trước đó: 21k, điều chỉnh xuống -8k)

Không có nhiều điều cần phân tích từ báo cáo này vì tỷ lệ thất nghiệp ổn định, trong khi tăng trưởng thu nhập thực tế tương tự như trong ba tháng tính đến tháng 1. Tuy nhiên, về tổng thể, số lượng việc làm đã giảm 21,000 (giảm 0.1%) trong quý 1. Tuy nhiên, số liệu tháng 3 vẫn có thể bị điều chỉnh lại.

Nhà sản xuất ô tô Nhật Bản Nissan sẽ cắt giảm sản xuất trong nước mẫu xe bán chạy nhất tại Mỹ, Rogue SUV, trong khoảng thời gian từ tháng 5 đến tháng 7 năm nay. Nissan được cho là đang thay đổi kế hoạch sản xuất của mình để đối phó với thuế quan của Mỹ và sẽ giảm sản lượng Rogue SUV xuống 13,000 chiếc tại nhà máy ở Kyushu trong giai đoạn trên. Theo nguồn tin, điều này sẽ dẫn đến việc sản xuất thậm chí sẽ tạm ngừng vào một số ngày do sản lượng thấp.

Trong ba tháng đầu năm, Nissan đã bán được 62,000 chiếc Rogue SUV tại Mỹ. Vì vậy, kế hoạch cắt giảm sản xuất tương đương khoảng 20% tổng số xe đã bán.

Rogue SUV là mẫu xe bán chạy nhất của Nissan tại Mỹ trong năm ngoái, chiếm 246,000 tổng xe được bán ra, hơn một phần tư tổng số xe của Nissan bán tại thị trường Mỹ.

Cuộc họp dự kiến sẽ diễn ra vào ngày 23 tháng 4 tới, theo thông tin từ Kyodo News. Đây chắc chắn sẽ là một sự kiện thú vị để theo dõi. Tuy nhiên, trừ khi Tổng thống Trump cũng tham gia cuộc họp, cuộc họp này có thể không mang lại nhiều kết quả. Hội nghị dự kiến sẽ diễn ra tại Washington.

Có một số mức lớn đối với cặp USD/JPY, nhưng tôi không kỳ vọng chúng sẽ có ảnh hưởng nhiều. Như hiện tại, tâm lý giao dịch vẫn bị chi phối bởi tâm lý chung của thị trường và cũng dễ bị tác động bởi các rủi ro từ các tin tức đầu cơ. Tâm trạng của thị trường trong tuần này tỏ ra nhẹ nhàng hơn một chút so với tuần trước. Tuy nhiên, điều đó không có nghĩa là những đợt biến động và cú sốc tiêu cực đã chấm dứt.

Vì không có sự leo thang nào thêm trong cuộc chiến thuế quan, các thị trường lớn có thể sẽ có một chút thời gian hồi phục. Nhưng trong thời gian chờ đợi, điều quan trọng là phải tìm ra tác động của thuế quan nếu chúng tiếp tục và trở nên lâu dài hơn.

Quay lại với các mức đáo hạn, các mức đối với USD/JPY vẫn còn khá xa, nhưng chúng ta đã chứng kiến cặp tiền này kéo dài trong một phạm vi rộng trong hai tuần qua. Các mức ở 144.00 có thể sẽ giúp hạn chế mức tăng nếu chúng ta đạt được mức đó, như đã thấy với hành động giá từ thứ Sáu tuần trước. Cũng có một mức trung bình động 100 giờ gần đó ở mức 144.37 hiện tại.

Thị trường châu Á giao dịch thận trọng vào ngày thứ Ba khi các nhà đầu tư đánh giá những dấu hiệu căng thẳng mới từ các vấn đề thương mại toàn cầu và kỳ vọng ngày càng tăng về việc nới lỏng chính sách tại Úc.

Những bình luận từ Chủ tịch Ngân hàng Dự trữ Liên bang Atlanta, Raphael Bostic, đã làm gia tăng sự bất định. Mặc dù Bostic chỉ ra rằng nền kinh tế Mỹ đang trong giai đoạn "tạm ngừng" và cảnh báo về sự do dự trong đầu tư, ông cũng nhấn mạnh rằng lạm phát vẫn ở mức cao và thị trường lao động vẫn chặt chẽ, điều này đặt ra nghi ngờ về khả năng cắt giảm lãi suất của Fed trong thời gian gần.

Trước đó, Bộ trưởng Tài chính Mỹ, Scott Bessent, đã giảm nhẹ mối lo ngại về việc các nước ngoài bán tháo trái phiếu Mỹ, nhưng cũng cho biết Washington có những công cụ sẵn sàng, bao gồm cả khả năng mua lại các trái phiếu không còn hoạt động, để giúp ổn định thị trường nếu cần thiết. Những bình luận này xuất hiện trong bối cảnh lo ngại chung về sự biến động của thị trường nợ và di sản của các chiến lược phát hành trước đó (Bessent đã chỉ trích Yellen vì sử dụng các công cụ tương tự).

Tại Trung Quốc, chính quyền Harbin công khai cáo buộc các đặc vụ tình báo Mỹ thực hiện các cuộc tấn công mạng nhắm vào cơ sở hạ tầng liên quan đến Đại hội thể thao mùa đông châu Á vào tháng 2. Bắc Kinh cho rằng NSA đã thực hiện nhiều cuộc xâm nhập vào các lĩnh vực như năng lượng và viễn thông, làm gia tăng căng thẳng trong quan hệ Mỹ-Trung. Quan hệ giữa Trung Quốc và Mỹ hiện tại rõ ràng không có sự ấm áp.

Về chính sách, biên bản cuộc họp của Ngân hàng Dự trữ Liên bang Úc (RBA) vào tháng 4 đã chỉ ra xu hướng có thể nới lỏng chính sách thêm nữa, mở đường cho việc cắt giảm lãi suất trong cuộc họp tháng 5. Các nhà hoạch định chính sách đã chỉ ra các rủi ro toàn cầu ngày càng tăng—đặc biệt là từ thuế quan của Mỹ—và nhấn mạnh tầm quan trọng của việc không làm suy yếu tiến trình giảm lạm phát bằng cách hành động quá sớm.

Các đồng tiền chính biến động nhẹ. EUR/USD mất giá nhưng hiện tại đã thay đổi không nhiều. USD/JPY tăng một chút nhưng cũng đã hồi lại phần lớn mức tăng. AUD, NZD và GBP đều có sự tăng nhẹ.

Giá vàng tăng.

Cập nhật EUR/USD:

![Ngân hàng trung ương Nhật Bản (Bank Of Japan - BoJ) là gì? window.dataLayer = window.dataLayer || []; function gtag() { dataLayer.push(arguments); } gtag('js', new Date()); gtag('config', 'G-40WFXFP7MQ'); window.dataLayer = window.dataLayer || [];](/uploads/2025/04/15/image-ec77ea3f52c22c07f77d239606259146.png)

Bloomberg đã trích dẫn một bài viết dẫn lời của một cựu quan chức BoJ. BoJ có khả năng sẽ tạm ngừng việc tăng lãi suất thêm trong bối cảnh ngày càng gia tăng sự không chắc chắn từ chính sách thương mại của Mỹ, theo ông Kenzo Yamamoto, cựu giám đốc điều hành của BoJ.

Phát biểu trước các cuộc đàm phán thương mại Mỹ-Nhật, ông Yamamoto cho biết: "Họ sẽ duy trì chế độ chờ và xem trong một thời gian," và chỉ ra phạm vi chưa rõ ràng của việc miễn thuế trong 90 ngày và cần phải quan sát cách thức các cuộc đàm phán diễn ra.

Với nền kinh tế Nhật Bản dễ bị ảnh hưởng trước các cú sốc từ việc tăng thuế của Mỹ và sự tăng giá của đồng yên, BoJ được cho là không muốn thắt chặt chính sách thêm trong ngắn hạn. Ông Yamamoto cảnh báo rằng sự tăng giá 10% của đồng yên gần đây có thể sẽ làm giảm lợi nhuận xuất khẩu và ảnh hưởng đến đầu tư và tiền lương của doanh nghiệp.

Mặc dù lạm phát đã vượt qua mức 2% kể từ năm 2022, BoJ vẫn tiếp tục bảo vệ tốc độ điều chỉnh chính sách chậm của mình, khẳng định rằng xu hướng lạm phát vẫn còn không chắc chắn. "BoJ có vẻ quá chú trọng vào việc đạt được mục tiêu lạm phát 2% trong một khoảng thời gian dài như vậy," ông Yamamoto nói và cảnh báo rằng cách tiếp cận này có thể làm trì hoãn những điều chỉnh lãi suất cần thiết trong bối cảnh môi trường toàn cầu ngày càng biến động.