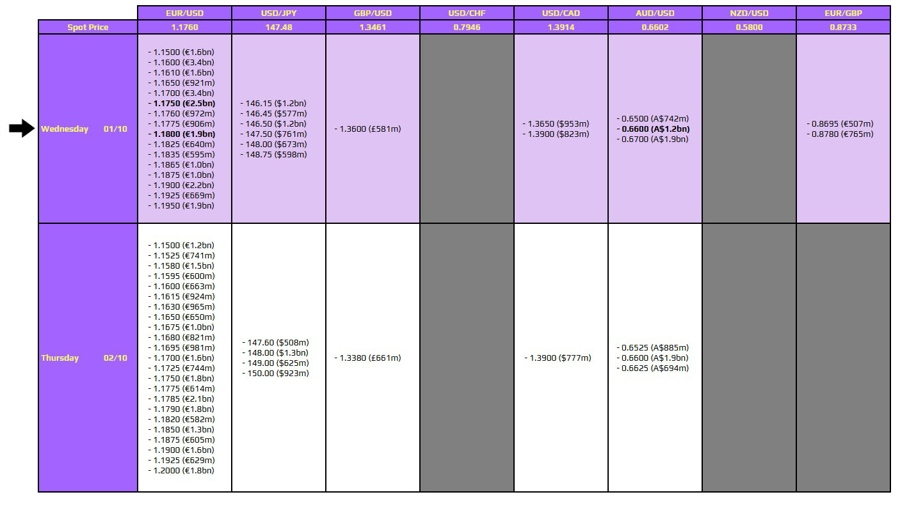

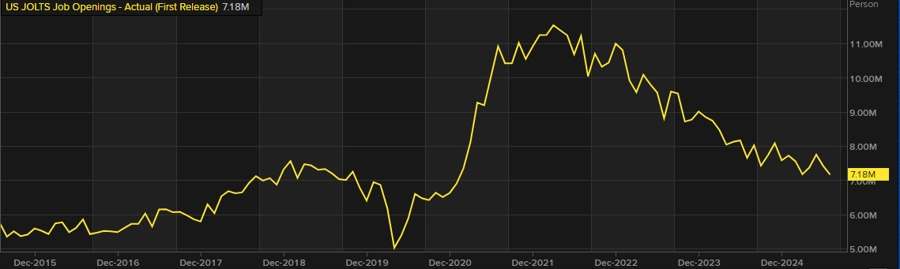

Chỉ số DXY trượt xuống dưới ngưỡng 98 vào thứ Ba, đánh dấu phiên giảm thứ ba liên tiếp. Áp lực lên đồng USD ngày càng gia tăng do nhiều yếu tố: căng thẳng thương mại kéo dài, lo ngại về sức bền của tăng trưởng kinh tế Mỹ, cùng với các đợt cắt giảm lãi suất của Cục Dự trữ Liên bang (Fed). Nguy cơ chính phủ Mỹ đóng cửa lại bổ sung thêm lực cản, trong khi lợi suất trái phiếu Kho bạc giảm làm suy yếu lợi thế chênh lệch lãi suất của đồng USD. Bình luận mới đây của Phó Chủ tịch Fed, ông Philip Jefferson, cũng làm gia tăng lo ngại, khi ông cảnh báo về thị trường lao động đang suy yếu trong khi áp lực lạm phát lại gia tăng — một kịch bản gợi nhớ đến nguy cơ “đình lạm” (stagflation). Ngoài ra, chỉ số niềm tin tiêu dùng tháng 9 của Conference Board giảm mạnh hơn dự báo xuống mức thấp nhất trong năm tháng, càng củng cố mối lo về sức chi tiêu của hộ gia đình. Tuy nhiên, đà giảm của đồng USD phần nào được kiềm chế sau khi báo cáo JOLTS cho thấy số lượng việc làm còn trống trong tháng 8 tăng mạnh hơn dự kiến, cho thấy thị trường lao động vẫn còn sức nóng và có thể khiến Fed duy trì quan điểm cứng rắn hơn.

- Chỉ số DXY -0.13%

- EUR/USD +0.12%

- GBP/USD +0.10%

- USD/JPY -0.54%

- AUD/USD +0.58%

- NZD/USD +0.31%

- USD/CAD +0.06%

- USD/CHF: -0.15%

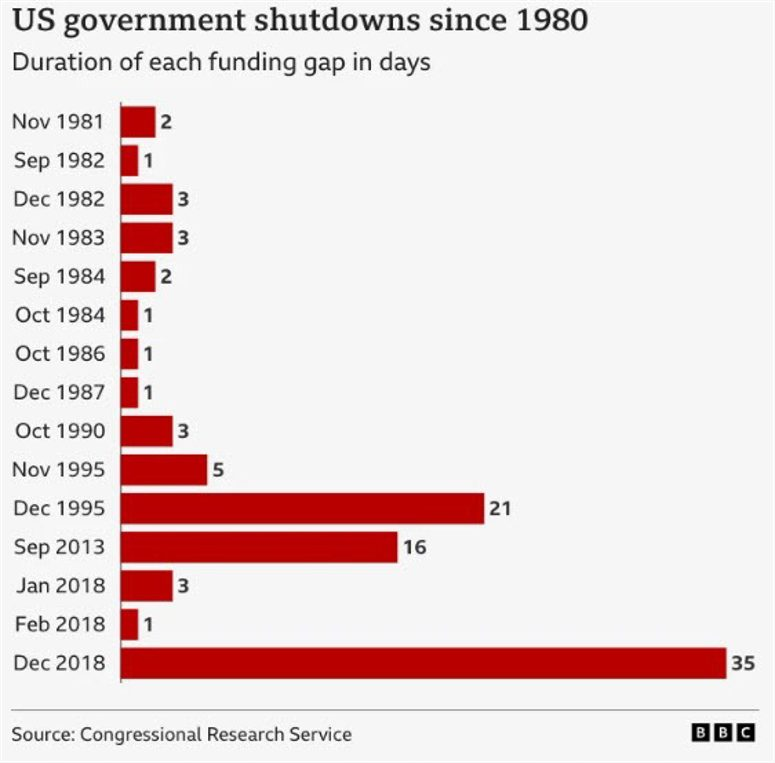

Chứng khoán Mỹ khép lại quý III vào thứ Ba với diễn biến khá trầm lắng, trái ngược với kết quả ấn tượng mà S&P 500 vừa ghi nhận khi nhà đầu tư lo ngại về khả năng chính phủ đóng cửa. Dù trong quá khứ các đợt đóng cửa thường chỉ gây tác động hạn chế đến thị trường, song một số chuyên gia cảnh báo lần này có thể gây xáo trộn lớn hơn bởi bối cảnh kinh tế vốn đã mong manh. Rủi ro này có thể khiến Fed thiếu dữ liệu quan trọng ngay thời điểm họ phải cân nhắc bước đi tiếp theo. Với định giá cổ phiếu đang ở mức cao, giới đầu tư ngày càng phụ thuộc vào kỳ vọng Fed “nới lỏng” để duy trì đà tăng, khiến tâm lý thị trường trở nên nhạy cảm trước bất kỳ gián đoạn nào trong dòng chảy thông tin kinh tế. Dù vậy, sự chú ý đang dần dịch chuyển sang mùa báo cáo lợi nhuận quý III khi những kết quả kinh doanh có thể mang lại định hướng mới cho thị trường. Thực tế, đa số doanh nghiệp thường vượt kỳ vọng, và một số chuyên gia cho rằng dự báo lợi nhuận quý III có khả năng sẽ được điều chỉnh tăng, bất chấp bối cảnh bất ổn về chính sách thương mại và thuế quan dưới thời Tổng thống Trump.

- Dow Jones +0.18%

- S&P 500 +0.41%

- Nasdaq Composite +0.30%

Nguy cơ chính phủ Mỹ đóng cửa cũng góp phần thúc đẩy đà bứt phá ấn tượng với đà tăng 0.87% của vàng. Kim loại quý này đã chạm mức kỷ lục mới ở 3.871,45 USD/ounce trước khi hạ nhiệt, nhưng vẫn tăng hơn 10% trong tháng 9 — mức tăng hàng tháng mạnh nhất kể từ tháng 7/2020. Nhu cầu trú ẩn an toàn cũng lan sang trái phiếu Kho bạc, đẩy lợi suất kỳ hạn 10 năm giảm khoảng 2 điểm cơ bản xuống còn 4.1329% khi nhà đầu tư tìm kiếm sự bảo vệ trước những rủi ro chính trị và kinh tế ngày càng lớn.