XAU/USD giữ ở mức 1929.15 trong ngày

XAU/USD giữ ở mức 1929.15 trong ngày.

XAU/USD giữ ở mức 1929.15 trong ngày.

Ông James Bullard, ứng cử viên cho chức Chủ tịch Fed và cựu Chủ tịch Fed St. Louis phát biểu

Việc cắt giảm 50 điểm cơ bản vào tháng 9 sẽ là một hành động hoảng loạn.

Lãi suất có thể giảm thêm 100 điểm cơ bản trước khi bàn đến mức trung tính.

Không nên hành động quá quyết liệt vì bạn có thể gặp bất lợi khi dữ liệu không như kỳ vọng.

Dữ liệu kinh tế của Mỹ không tốt như vẻ bề ngoài.

Mặc dù quan điểm chung cho rằng ông Bullard có thiên hướng ôn hòa hơn (bồ câu), tuy nhiên, tôi thấy ông ấy giống một người dẫn dắt xu hướng ở cả hai chiều tăng và giảm. Ông đã từng rất diều hâu - và thậm chí còn thể hiện quan điểm diều hâu tương đối sớm - trong vai trò trước đây là Chủ tịch Fed St. Louis.

Dữ liệu tồn kho dầu thô hàng tuần từ EIA

Tồn kho dầu thô: +3.036 triệu thùng (dự báo: -0.275 triệu thùng)

Sản phẩm chưng cất: +0.714 triệu thùng (dự báo: +0.725 triệu thùng)

Xăng: -0.792 triệu thùng (dự báo: -0.693 triệu thùng)

Tồn kho tại Cushing: +0.045 triệu thùng (tuần trước: +0.453 triệu thùng)

Nasdaq giao dịch ở mức kỷ lục mới

Các chỉ số chứng khoán chính của Hoa Kỳ mở cửa cao hơn, nối tiếp đà tăng của ngày hôm qua, khi S&P 500 và NASDAQ đều đóng cửa ở mức cao kỷ lục và gần đỉnh phiên. Mức tăng hôm nay đã vượt qua đỉnh trong ngày của hôm qua, đưa thị trường hướng tới một phiên đóng cửa kỷ lục khác nếu tâm lý tích cực được duy trì. Với giá đang ở mức cao mới, việc xác định đỉnh là rất khó khăn.

Trên biểu đồ giờ của NASDAQ, một đường xu hướng tăng gần mức 21,935 (và đang đi lên) có thể đóng vai trò là mốc tăng giá tiếp theo—hoặc một mức kháng cự tiềm năng để phe bán có thể dựa vào. Trước khi chạm đến mức đó, về mặt kỹ thuật không có kháng cự thực sự nào.

Tổng quan thị trường hiện tại:

Dữ liệu tồn kho dầu hàng tuần của EIA sẽ được công bố vào lúc 21h30 tối nay theo giờ Việt Nam

Dự báo cho thấy:

Tồn kho dầu thô: -0.275 triệu thùng

Sản phẩm chưng cất: +0.725 triệu thùng

Tồn kho dầu tại Cushing tuần trước là +0.453 triệu thùng

Dầu thô đang giao dịch ở mức $63.03, giảm $0.14. Giá đóng cửa ngày hôm qua là $63.17.

Phân tích kỹ thuật

Về mặt kỹ thuật, giá đã di chuyển xuống dưới đường MA 100 giờ (đường màu xanh trên biểu đồ) tại mức $64.78. Mức này - cùng với vùng dao động từ $63.61 đến $65.27 - được coi là mức xác định rủi ro và xu hướng trong ngắn hạn. Việc giá duy trì dưới vùng này sẽ giúp phe bán giữ vững quyền kiểm soát, ít nhất là trong ngắn hạn. Ngược lại, việc giá quay trở lại trên vùng này sẽ gây thất vọng cho phe bán sau cú phá vỡ kỹ thuật xuống dưới.

Giá vàng (XAU/USD) tiếp tục đà phục hồi vào thứ Tư, tăng điểm ngày thứ hai liên tiếp sau khi phục hồi từ mức thấp nhất hơn một tuần gần $3,330. Kim loại quý giao dịch quanh mức $3,360 trong phiên châu Âu, tăng gần 0.40%, được hỗ trợ bởi sự suy yếu của đồng USD sau khi dữ liệu lạm phát mới nhất của Mỹ củng cố kỳ vọng rằng Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất tại cuộc họp chính sách tiền tệ ngày 16-17 tháng 9.

Báo cáo CPI mới nhất của Mỹ cho thấy lạm phát toàn phần trong tháng 7 tăng phù hợp với dự báo hàng tháng, trong khi lạm phát hàng năm giảm nhẹ và thấp hơn một chút so với kỳ vọng. Diễn biến đáng chú ý hơn là ở CPI lõi (không bao gồm thực phẩm và năng lượng), với cả mức tăng hàng tháng và hàng năm đều cao hơn một chút so với dự báo, nhấn mạnh áp lực lạm phát cơ bản dai dẳng.

Bất chấp kết quả trái chiều, thị trường vẫn nhìn nhận một cách lạc quan vì báo cáo cung cấp ít bằng chứng về sự tăng vọt sắp xảy ra của giá tiêu dùng do các mức thuế quan được công bố gần đây.

Lạm phát hạ nhiệt, kết hợp với các dấu hiệu của thị trường lao động đang nguội đi, đã củng cố kỳ vọng của thị trường về việc cắt giảm lãi suất trong tháng 9, với công cụ CME FedWatch hiện đang định giá xác suất hơn 95% cho việc cắt giảm 25 điểm cơ bản.

Tâm lý nhà đầu tư nhìn chung vẫn tích cực, với chứng khoán toàn cầu gần mức cao kỷ lục. Sự lạc quan về việc gia hạn 90 ngày tạm dừng tăng thuế quan Mỹ-Trung, và sự chờ đợi trước các cuộc đàm phán hòa bình Mỹ-Nga vào thứ Sáu tại Alaska có thể gây áp lực lên giá Vàng, kìm hãm đà tăng giá khi tâm lý ưa rủi ro làm giảm nhu cầu trú ẩn an toàn.

Chính quyền ông Trump đã mở rộng việc tìm kiếm ứng viên cho chức Chủ tịch Fed tiếp theo.

Danh sách bổ sung bao gồm:

Reider và Zervos là những khách mời thường xuyên trên kênh CNBC (và có thể là các chương trình tin tức kinh doanh khác). Ông Lindsey cũng thường xuyên xuất hiện trên các bản tin kinh doanh.

Các ứng cử viên khác

Bessent cho rằng lãi suất của Fed hiện đang cao hơn mức cần thiết khoảng 150–175 điểm cơ bản và nếu dữ liệu kinh tế trước đây chính xác hơn, ngân hàng trung ương Mỹ có thể đã cắt giảm lãi suất sớm hơn.

Ông dự đoán Fed sẽ bước vào một chuỗi đợt giảm lãi suất, coi đây là sự điều chỉnh cần thiết, đồng thời tiết lộ danh sách ứng viên cho ghế Chủ tịch Fed có thể mở rộng tới 10–11 người và nhấn mạnh tầm quan trọng của việc duy trì báo cáo việc làm minh bạch.

Bessent cũng khẳng định Fed cam kết giữ kỳ vọng lạm phát thấp, lợi suất trái phiếu 30 năm cho thấy uy tín chính sách còn vững và hiện chưa cần quay lại chương trình nới lỏng định lượng. Tuy nhiên, ông cho rằng khả năng Fed giảm lãi suất 50 điểm cơ bản ngay trong tháng 9 gần như bằng 0, trừ khi báo cáo việc làm tiếp theo yếu hơn đáng kể.

Đơn xin vay thế chấp tại Mỹ do Hiệp hội Ngân hàng Thế chấp (MBA) công bố đã tăng 10.9% trong tuần kết thúc ngày 8 tháng 8, cao hơn nhiều so với mức 3.1% của tuần trước.

Chỉ số thị trường tăng lên 281.1 từ 253.4, trong khi chỉ số mua nhà nhích nhẹ lên 160.2 so với 158.0.

Đáng chú ý, chỉ số tái cấp vốn tăng mạnh lên 956.2 từ 777.4 khi lãi suất thế chấp kỳ hạn 30 năm giảm xuống 6.67% so với 6.77% trước đó.

Tuy nhiên, đây vốn không phải là số liệu có khả năng tác động đến thị trường, bởi đơn xin vay thế chấp thường biến động nghịch với lãi suất và ít được xem là chỉ báo kinh tế vĩ mô quan trọng.

Đồng USD tiếp tục chịu áp lực sau báo cáo CPI của Mỹ, khi dữ liệu phù hợp với dự báo và không đủ mạnh để thay đổi kỳ vọng Fed sẽ cắt giảm lãi suất vào tháng 9.

Trừ khi báo cáo việc làm tháng 9 quá nóng, kịch bản này khó thay đổi, với sự kiện đáng chú ý tiếp theo là bài phát biểu của Chủ tịch Fed Jerome Powell tại hội nghị Jackson Hole.

Đồng yên Nhật tiếp tục hưởng lợi nhờ kỳ vọng Fed dovish, trong khi USDJPY vẫn dao động quanh ngưỡng 148.00. Về kỹ thuật, phe bán đang tăng cường vị thế với kỳ vọng kéo tỷ giá về vùng 144.50, còn phe mua sẽ chờ một cú bứt phá trên 148.50 để hướng tới mốc 151.00. Nếu tỷ giá phá xuống dưới 147.58, áp lực giảm có thể gia tăng trước khi xuất hiện chất xúc tác mới.

Giá vàng được hỗ trợ bởi kỳ vọng Fed cắt giảm lãi suất vào tháng 9.

Chỉ số CPI của Mỹ công bố hôm qua phù hợp với kỳ vọng, không tạo áp lực buộc Fed thay đổi kế hoạch cắt giảm lãi suất vào tháng 9, thậm chí mức kỳ vọng nới lỏng còn tăng từ 57 lên 61 điểm cơ bản vào cuối năm.

Đa số quan chức Fed cũng ủng hộ động thái này, nên chỉ khi báo cáo việc làm NFP sắp tới nóng bất ngờ mới có thể kéo xác suất cắt giảm về mức 50%, dù khả năng cao thị trường chỉ điều chỉnh kỳ vọng cho các lần cắt sau.

Trong bối cảnh đó, bài phát biểu của Chủ tịch Fed Powell tại Jackson Hole nhiều khả năng không đưa tín hiệu mới ngoài việc nhấn mạnh Fed sẽ dựa vào tổng thể dữ liệu, củng cố tâm lý lạc quan cho chứng khoán Mỹ.

Trên phương diện kỹ thuật, S&P 500 tiếp tục lập đỉnh lịch sử mới nhờ dòng tiền FOMO, với vùng 6,460–6,475 đóng vai trò hỗ trợ ngắn hạn và đường xu hướng chính là điểm tựa dài hạn; phe mua vẫn nắm lợi thế, trong khi phe bán chỉ có cơ hội nếu giá phá xuống dưới đường xu hướng, mở ra khả năng điều chỉnh sâu về 6,160.

Cung tiền M2 của Trung Quốc trong tháng 7 tăng 8.8% so với cùng kỳ, vượt dự báo 8.2% và cao hơn mức 8.3% của tháng trước, song số liệu về tín dụng ngân hàng lại gây bất ngờ khi ghi nhận mức giảm 50 tỷ NDT thay vì tăng 300 tỷ NDT như dự báo, đánh dấu khả năng lần đầu tiên xuất hiện con số âm kể từ tháng 7/2005 nếu không phải lỗi thống kê.

Tính từ đầu năm đến tháng 7, tổng lượng cho vay mới đạt 12.87 nghìn tỷ NDT, thấp hơn mức ước tính 13.22 nghìn tỷ NDT, cho thấy nhu cầu vay vốn yếu hơn kỳ vọng. Dù vậy, Bắc Kinh dự kiến sẽ tung ra các gói trợ cấp quy mô lớn, có thể tạo thêm hàng nghìn tỷ NDT tín dụng mới nhằm kích thích chi tiêu trong nước và củng cố nhu cầu, hứa hẹn sẽ đảo ngược xu hướng tín dụng ảm đạm trong thời gian tới.

Báo cáo CPI Mỹ nhìn chung đúng dự báo, không đủ mạnh để thay đổi lập trường chính sách, khiến thị trường chỉ điều chỉnh nhẹ kỳ vọng cắt giảm lãi suất của Fed. Với đa số quan chức Fed nghiêng về kịch bản cắt lãi trong tháng 9, chỉ một báo cáo việc làm NFP “nóng” mới có thể làm xác suất giảm xuống.

Tâm điểm tiếp theo sẽ là phát biểu của Chủ tịch Powell tại Jackson Hole, dự kiến nhấn mạnh quyết định vẫn dựa trên bức tranh dữ liệu tổng thể.

CPI toàn phần tháng 7 của Mỹ tăng 2.7% y/y (thấp hơn dự báo), nhờ giá thực phẩm ổn định và năng lượng giảm. Ngược lại, CPI lõi tăng 3.1% y/y – cao nhất từ đầu năm – do chi phí dịch vụ và nhà ở tăng mạnh, trong khi hàng hóa chịu thuế chỉ tăng giá nhẹ.

UOB giữ nguyên dự báo CPI 2025 ở mức 3.6% (CPI toàn phần) và 3.8% (CPI lõi), nhận định tác động từ thuế quan chỉ là cú sốc một lần. Ngân hàng dự báo Fed sẽ cắt lãi suất 3 lần trong năm 2025, bắt đầu từ tháng 9, đưa lãi suất về 3.75% vào cuối năm.

Phiên giao dịch mở đầu lạc quan, nối tiếp đà tăng cuối phiên hôm qua của Phố Wall. Hợp đồng tương lai S&P 500 cũng đang duy trì ổn định, tăng 0.08%. Trên thị trường ngoại hối, đồng USD suy yếu trên diện rộng, giúp EUR/USD tăng 0.3% lên 1.1705 khi tác động từ dữ liệu CPI bắt đầu lan sang giao dịch tại châu Âu.

CPI Mỹ tháng 7 phù hợp kỳ vọng, tác động của thuế quan lên giá cả có nhưng yếu hơn dự đoán. Thị trường gần như chắc chắn Fed sẽ cắt lãi suất 25 điểm cơ bản trong tháng 9 (xác suất ~98%), sau báo cáo việc làm yếu. Tuy nhiên, nội bộ Fed chia rẽ: một số phản đối, một số giữ quan điểm trung lập, trong khi yếu tố chính trị ngày càng ảnh hưởng.

Lịch công bố dữ liệu không có sự kiện nào đủ sức tác động đến kỳ vọng thị trường, khi cả số liệu CPI cuối cùng của Tây Ban Nha lẫn dữ liệu đơn vay thế chấp MBA của Mỹ đều khó làm thay đổi bức tranh hiện tại.

Sự chú ý sẽ dồn vào các phát biểu từ giới chức Fed, đặc biệt là Chủ tịch Fed Chicago Austan Goolsbee. Ông là thành viên có quyền bỏ phiếu và thường nghiêng về quan điểm trung lập hoặc hơi ôn hòa. Barkin và Bostic cũng sẽ lên tiếng, nhưng tác động dự kiến hạn chế do cả hai không có quyền bỏ phiếu và thị trường đã nghe quan điểm của họ gần đây.

Nhìn xa hơn, trọng tâm vẫn là loạt phát biểu của Fed và bài phát biểu của Chủ tịch Powell tại hội nghị Jackson Hole, trước khi bước vào thời điểm then chốt tháng 9 với báo cáo việc làm NFP. Hiện thị trường gần như tin chắc Fed sẽ cắt giảm lãi suất trong tháng 9, với xác suất 98%. Chỉ một báo cáo NFP “nóng” mới có thể kéo xác suất này về quanh 50%. Điều đó có thể mở đường cho một “sai lầm chính sách” tiếp theo — nhưng đó sẽ là câu chuyện của những ngày tới.

Sau một phiên giao dịch sôi động nhờ báo cáo CPI hôm qua, thị trường rộng hơn hiện đang tạm “nghỉ ngơi” sau nhịp biến động mạnh qua đêm. Diễn biến đáng chú ý duy nhất trong ngày là ở thị trường tiền điện tử, khi Ethereum bật lên trên 4,600 USD — mức cao nhất trong 4 năm. Ngoài ra, các loại tài sản khác đều ghi nhận biến động nhẹ.

Trên thị trường FX, các đồng tiền chính khá trầm lắng sau khi USD giảm hôm qua, với giới giao dịch gần như đã định giá hoàn toàn việc Fed sẽ cắt giảm 25 điểm cơ bản vào tháng 9. Hợp đồng tương lai lãi suất Fed cũng cho thấy khoảng 60 điểm cơ bản cắt giảm được định giá từ nay đến cuối năm.

Nhìn vào các cặp tiền chính, biến động vẫn hẹp, phần lớn giao dịch trong biên độ nhỏ. Phải chăng chỉ chưa đầy một ngày sau, thị trường đã quay trở lại trạng thái “mùa hè yên ắng”?

Ở thị trường chứng khoán, diễn biến hôm nay cũng khá yên tĩnh. Hợp đồng tương lai S&P 500 gần như đi ngang sau khi phố Wall lập đỉnh mới hôm qua. Hiện chưa có lực mua tiếp diễn, nhưng phe mua vẫn kiểm soát xu hướng khi nhóm cổ phiếu công nghệ tiếp tục được hỗ trợ. Làn sóng AI vẫn đang diễn ra mạnh mẽ.

Vậy chúng ta có thể rút ra gì từ báo cáo CPI hôm qua?

Nhìn bề ngoài, các số liệu khá phù hợp với kỳ vọng. Lạm phát lõi theo tháng đạt 0.322%, đúng dự báo nhưng là mức cao nhất kể từ tháng 1. Lạm phát lõi theo năm ở mức 3.059% — nhỉnh hơn một chút so với dự báo, đủ để làm tròn lên 3.1%.

Đi sâu hơn, điều đáng chú ý là chúng ta vẫn chưa thấy sự truyền dẫn rõ rệt từ thuế quan vào giá cả. Có một số dấu hiệu, nhưng chưa đủ mạnh để cho thấy tác động lớn ở thời điểm này. Nói cách khác, vấn đề này lại bị “đẩy” sang tháng sau.

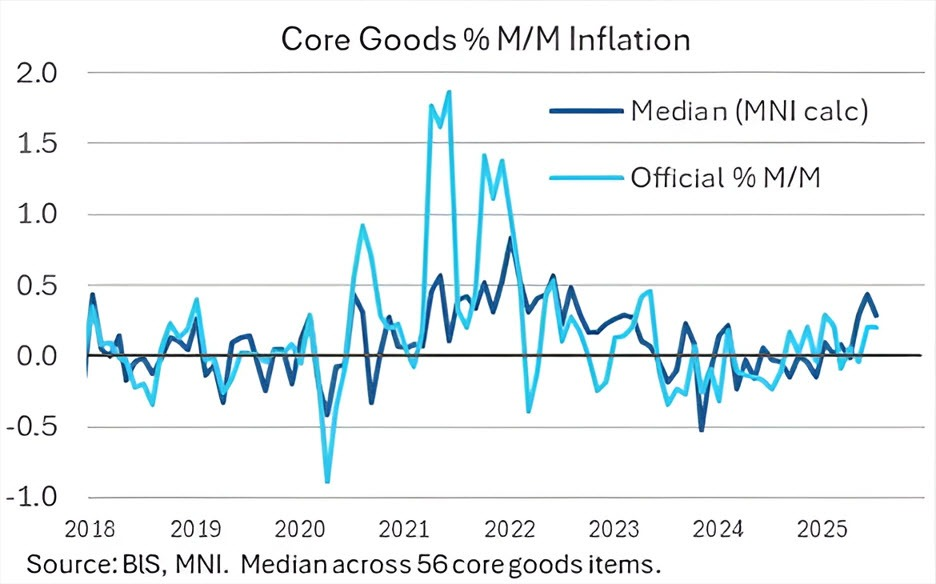

Lạm phát hàng hóa lõi khá yếu, chỉ ở mức 0.21% m/m, gần như không thay đổi so với 0.20% m/m của tháng 6. Theo tính toán của MNI, lạm phát hàng hóa lõi trung vị trên 56 mặt hàng thậm chí giảm xuống 0.28% m/m so với 0.44% m/m tháng 6. Dù tốc độ tăng vẫn mạnh hơn mức trung bình 0.0% m/m của năm 2024 và 0.06% m/m trong quý 1/2025, sự chậm lại trong tháng 7 cho thấy chưa có bằng chứng rõ ràng về tác động gia tăng của thuế quan đến lạm phát.

Phần lớn các chuyên gia dự báo sẽ có đợt tăng mạnh hơn vào mùa thu. Nhưng ít nhất là hiện tại, chúng ta phải chờ thêm một tháng nữa để xem liệu dữ liệu lạm phát có trở nên “đáng lo” hơn đối với Fed hay không.

Phản ứng từ các quan chức Fed khá trái chiều: Chủ tịch Fed Kansas City Jeff Schmid cho biết sẽ phản đối việc cắt giảm lãi suất, trong khi ứng viên Thống đốc Fed, ông Miran, nói rằng hoàn toàn chưa có bằng chứng nào về truyền dẫn thuế quan và rằng số liệu lạm phát vẫn “rất ổn định”. Dĩ nhiên, ông Miran được Trump đề cử, nên lập trường mang màu sắc chính trị cũng là điều dễ hiểu.

Hôm nay chỉ có một điểm đáng chú ý, như đã được in đậm.

Đó là đối với cặp EUR/USD tại mốc 1.1700. Mức giá này đã được đặt lệnh bán từ tuần trước và cũng là ngưỡng đã chặn đà tăng của cặp tiền sau báo cáo CPI của Mỹ hôm qua. Vì vậy, các hợp đồng đáo hạn tại đây có thể đóng vai trò hạn chế biến động giá ít nhất cho đến khi phiên Mỹ bắt đầu.

Tuy vậy, đồng USD vẫn ở trạng thái dễ tổn thương trong tuần này và đang phòng thủ từ góc độ kỹ thuật. “Tin tốt” duy nhất cho đồng bạc xanh là các nhà giao dịch đã hoàn toàn định giá việc Fed sẽ cắt giảm lãi suất vào tháng 9.

Đà giảm của đồng USD sau số liệu CPI chỉ hạ nhiệt nhẹ, với USD/JPY bật trở lại trên 148.10, trong khi hầu hết các đồng tiền chính khác khá trầm lắng. Tiền lương tại Australia vượt dự báo ở mức 3.4% so với cùng kỳ, cao hơn ước tính của RBA, có thể làm giảm kỳ vọng cắt giảm lãi suất sâu hơn.

Đồng USD chỉ hồi phục nhẹ sau đợt bán tháo hậu CPI, với USD/JPY là tâm điểm khi leo lên trên 148.10 tại một thời điểm. Động thái này dường như liên quan đến việc PPI của Nhật tiếp tục suy yếu, giảm theo năm tháng thứ tư liên tiếp.

Ngoài ra, thị trường FX khá yên ắng. Tin tức và dữ liệu ít, nhưng vẫn có một số điểm đáng chú ý. Sau khi thị trường Mỹ đóng cửa, Bộ trưởng Tài chính Bessent nói với Fox Business rằng ông kỳ vọng sẽ cần nhiều tháng – nếu không muốn nói là một năm – để cải thiện dòng chảy fentanyl từ Trung Quốc trước khi hạ thuế quan. Ông cũng kêu gọi Cục Dự trữ Liên bang xem xét giảm lãi suất 50 điểm cơ bản.

Tại Australia, tăng trưởng tiền lương quý II nhích cao hơn dự báo, tăng 3.4% so với cùng kỳ so với mức 3.3% kỳ vọng và bằng tốc độ của quý I. Kết quả này, cao hơn dự báo của RBA, có thể làm dấy lên lo ngại về áp lực lạm phát dai dẳng và giảm kỳ vọng cắt giảm lãi suất sâu hơn, dù tăng trưởng lương theo quý giảm xuống 0.8% từ 0.9%.

Chứng khoán châu Á nhìn chung đi theo đà tăng của Phố Wall, ngoại trừ Australia kém hơn:

Trung Quốc vừa áp thuế chống bán phá giá tạm thời 75.8% đối với hạt cải dầu nhập khẩu từ Canada, bắt đầu có hiệu lực từ thứ Năm, làm leo thang tranh chấp thương mại khởi nguồn từ việc Ottawa áp thuế lên xe điện Trung Quốc năm ngoái. Động thái này gần như loại Canada khỏi thị trường trị giá gần 5 tỷ CAD trong năm 2024, theo Hội đồng Cải dầu Canada.

Các nhà phân tích cho rằng việc thay thế hàng triệu tấn cải dầu Canada trong ngắn hạn sẽ rất khó khăn. Australia – nhà xuất khẩu lớn thứ hai – có thể hưởng lợi khi khôi phục quyền tiếp cận thị trường sau lệnh cấm kéo dài nhiều năm, nhưng sẽ không thể bù đắp hoàn toàn thiếu hụt trừ khi nhu cầu nhập khẩu của Trung Quốc giảm mạnh.

Giới chức Canada cho biết họ “rất thất vọng” trước quyết định của Bắc Kinh và vẫn sẵn sàng đối thoại để giải quyết căng thẳng thương mại. Cải dầu là cây trồng mang lại giá trị cao nhất của Canada, được Trung Quốc sử dụng để sản xuất dầu ăn và thức ăn chăn nuôi.

Nomura Holdings hiện kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ bắt đầu nới lỏng chính sách với một đợt cắt giảm lãi suất 25 điểm cơ bản vào tháng 9, với lý do thị trường lao động Mỹ đang suy yếu và rủi ro lạm phát đang giảm bớt.

Các nhà kinh tế của ngân hàng này dự báo sẽ có thêm hai đợt cắt giảm 0.25 điểm phần trăm vào tháng 12 và tháng 3.

Sự điều chỉnh này đánh dấu dự báo sớm hơn so với quan điểm trước đó của Nomura, vốn cho rằng động thái đầu tiên sẽ diễn ra muộn hơn trong năm.

Dù nhiều nhà phân tích đã dự đoán một đợt cắt giảm trong vòng ba tháng tới, sự thay đổi của Nomura cho thấy niềm tin ngày càng tăng rằng Fed sẽ hành động sớm hơn.

Các bình luận mang tính hỗ trợ vừa được đưa ra từ Trung Quốc.

Quan chức Bộ Thương mại Trung Quốc:

Quan chức PBOC:

Quan chức cơ quan quản lý tài chính Trung Quốc:

Những phát biểu này đang giúp giao dịch FX “ưa rủi ro” tăng nhẹ. Thị trường phản ứng tích cực trước các bình luận hỗ trợ từ Trung Quốc.

Đồng Yên suy yếu sau khi thông tin về PPI thấp hơn dự báo được công bố.

USD/JPY đã tăng từ mức thấp dưới 147.75 lên đỉnh khoảng 148.15. Đây không phải là biến động lớn, nhưng đáng chú ý trong bối cảnh phiên giao dịch ngoại hối chính diễn ra khá trầm lắng.

Bộ trưởng Tài chính Mỹ Scott Bessent cho biết các quan chức thương mại Mỹ và Trung Quốc sẽ gặp lại nhau trong vòng hai đến ba tháng tới để thảo luận về tương lai quan hệ kinh tế giữa hai nước. Phát biểu này được đưa ra sau khi hai bên đồng ý gia hạn thỏa thuận đình chiến thuế quan thêm 90 ngày vào thứ Hai, tránh việc áp thuế mạnh lên hàng hóa của nhau.

Bessent cũng cho biết Chủ tịch Trung Quốc Tập Cận Bình đã mời Tổng thống Donald Trump gặp mặt, mặc dù chưa có ngày cụ thể và ông Trump cũng chưa xác nhận. Trước đó, Trump từng tuyên bố sẽ gặp Tập Cận Bình trước cuối năm nếu đạt được thỏa thuận thương mại.

Về thuế quan, Bessent nhấn mạnh Mỹ cần thấy những tiến triển bền vững trong việc kiểm soát dòng chảy fentanyl từ Trung Quốc — có thể kéo dài hàng tháng hoặc thậm chí cả năm — trước khi cân nhắc giảm thuế. Washington cáo buộc Bắc Kinh không kiểm soát được việc xuất khẩu các tiền chất fentanyl, điều mà Trung Quốc phủ nhận. Thuế quan 20% áp đặt từ tháng 2 vẫn được duy trì, cùng với mức thuế cơ bản bổ sung 10%, mặc dù thỏa thuận đình chiến hiện tại được ký kết vào tháng 5.

Pháp, Đức và Anh đã thông báo với Liên Hợp Quốc rằng họ sẵn sàng khôi phục các biện pháp trừng phạt đối với Iran nếu nước này không tái tham gia đàm phán hạt nhân, theo báo Financial Times đưa tin ngày thứ Ba.

Trong một bức thư gửi Liên Hợp Quốc, các bộ trưởng ngoại giao của nhóm E3 cảnh báo họ sẽ kích hoạt cơ chế “snapback” trừng phạt trừ khi Tehran có hành động cụ thể:

“Nếu Iran không sẵn sàng đạt được giải pháp ngoại giao trước cuối tháng 8/2025, hoặc không tận dụng cơ hội gia hạn, nhóm E3 sẽ sẵn sàng kích hoạt cơ chế snapback,” các bộ trưởng viết, theo báo cáo.

Lời cảnh báo này được đưa ra sau các cuộc đàm phán “nghiêm túc, thẳng thắn và chi tiết” tại Istanbul hồi tháng trước — lần đầu tiên hai bên đối thoại trực tiếp kể từ các cuộc không kích của Israel và Mỹ vào các cơ sở hạt nhân của Iran. Các chính phủ tại London, Paris và Berlin hiện chưa phản hồi yêu cầu bình luận từ Reuters.

Giá dầu Brent chưa có nhiều phản ứng đáng chú ý sau tin.

ETH/USD đã chạm ngưỡng 4,630.88. Giá Ethereum đang được thúc đẩy bởi sự kết hợp mạnh mẽ giữa sự rõ ràng về quy định, sự quan tâm của các tổ chức lớn, tiến bộ kỹ thuật và vai trò ngày càng mở rộng trong lĩnh vực stablecoin cũng như tài chính phi tập trung (DeFi).

Chỉ số USD giảm nhẹ trong phiên hôm nay khi kỳ vọng thị trường về khả năng Fed hạ lãi suất gia tăng sau báo cáo CPI mới nhất. Cụ thể, báo cáo CPI của Mỹ không mang tới bất kỳ “cú sốc” tiêu cực nào khi chỉ số CPI tăng trưởng ở mức 0.2% m/m, phù hợp với mức dự báo. Trong khi đó, AUD/USD giảm vào đầu phiên Mỹ sau khi Ngân hàng Dự trữ Australia (RBA) hạ lãi suất 25 điểm cơ bản. Tuy nhiên, tỷ giá đã nhanh chóng phục hồi nhờ áp lực bán đồng USD gia tăng và diễn biến giao dịch sôi động trong phiên Mỹ.

Thị trường chứng khoán đồng loạt khởi sắc trong phiên thứ Ba, được hỗ trợ bởi dữ liệu giá tiêu dùng Mỹ, qua đó không làm lung lay niềm tin về động thái nới lỏng chính sách sắp tới của Fed. Tâm lý nhà đầu tư cũng được cải thiện nhờ tiến triển trong thỏa thuận “đình chiến thương mại” giữa Washington và Bắc Kinh.

Trên thị trường kim loại quý, giá vàng quay đầu giảm 0.16% sau khi số liệu CPI tháng 7 được công bố sau khi số liệu cho thấy lạm phát không thay đổi, củng cố triển vọng Fed cắt giảm lãi suất. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng 11 điểm cơ bản, ở mức 0.26%

Tin tức đáng chú ý trong tuần là công bố số liệu PPI và tỷ lệ thất nghiệp ở Mỹ

Sau phiên giao dịch hôm nay, thị trường chứng khoán Mỹ ghi nhận bức tranh đan xen giữa đà tăng hứng khởi và những nhịp điều chỉnh thận trọng, đặc biệt là trong nhóm bán dẫn. Dù một số mã giảm giá, tâm lý lạc quan của nhà đầu tư vào cổ phiếu công nghệ vẫn là điểm nhấn của ngày.

Công nghệ & điện tử tiêu dùng: Điểm sáng dẫn dắt

Bán dẫn: Thách thức xen lẫn cơ hội

Hàng tiêu dùng & truyền thông: Tín hiệu lạc quan

Tài chính: Tín hiệu trái chiều

Đánh giá chung

Về tiêu dùng và tăng trưởng

Về thị trường lao động

Pantheon Macroeconomics cho rằng số liệu CPI mới công bố tương ứng với mức tăng 0.23% của core PCE sẽ được công bố cuối tháng này.

Wall Street Journal thì bình luận:

"Bản in CPI hôm nay có thể đã phá hỏng khả năng cắt giảm lãi suất tháng 9, nhưng thực tế số liệu CPI tháng 7 không phải là một báo cáo 'không lạm phát', và cũng không nóng đến mức ngăn cản việc cắt giảm lãi suất tháng 9."

Bối cảnh dữ liệu và niềm tin thị trường

Diễn biến chính trị liên quan

DXY dần phục hồi sau tin tức CPI Mỹ tháng 7 phù hợp với dự báo, giao dịch sát mức 98.5

CPI tháng 7/2025:

CPI lõi: 0.3% m/m (Dự báo: 0.3%; Trước đó: 0.2%)

Số liệu chưa làm tròn: CPI m/m +0.197%, CPI lõi m/m +0.322%

Thu nhập thực hàng tuần: +0.4% (tháng trước -0.3%, điều chỉnh từ -0.4%)

Trung bình 3 tháng (annualized): 2.3%

ừ tháng 6 → tháng 7/2025 (điều chỉnh theo mùa):

Lạm phát hàng hóa (hàng hóa trừ thực phẩm & năng lượng): +0.2% so với tháng trước

Lạm phát dịch vụ (dịch vụ trừ năng lượng): +0.4% so với tháng trước

Nhóm tăng mạnh hơn trong tháng 7:

Cà phê: +2.3% so với +2.2% tháng trước (+0.1 điểm %)

Đồ nội thất & giường nệm: +0.9% so với +0.4% (+0.5 điểm %)

Xe ô tô & xe tải đã qua sử dụng: +0.5% so với -0.7% (+1.2 điểm %)

Phụ tùng & thiết bị xe cơ giới: +0.9% so với +0.6% (+0.3 điểm %)

Dụng cụ, phần cứng, thiết bị ngoài trời: +1.6% so với +0.2% (+1.4 điểm %)

Nhóm giảm tốc trong tháng 7:

Nhiên liệu động cơ: -2.0% so với +1.0% (-3.0 điểm %)

Đồ gia dụng: -0.9% so với +1.9% (-2.8 điểm %)

Trái cây tươi: -1.4% so với +1.3% (-2.7 điểm %)

Hàng hóa công nghệ thông tin: -1.4% so với 0.0% (-1.4 điểm %)

Quần áo (tổng thể): +0.1% so với +0.4% (-0.3 điểm %)

Trước khi báo cáo được công bố, thị trường chứng khoán Mỹ ghi nhận:

Thước đo lạm phát lõi cao hơn dự báo một chút, với số liệu chưa làm tròn ở mức 0.322%, cao hơn mốc 0.3%. Điều này đã đẩy CPI lõi hàng năm tăng lên 3.1% từ mức 3.0%.

Tuy nhiên, CPI tổng thể lại thấp hơn, ở mức 2.7%.

Về thị trường chứng khoán, Dow Jones hiện tăng khoảng 200 điểm, còn NASDAQ tăng 120 điểm.

Thị trường tiền tệ châu Âu hôm nay tiếp tục duy trì trạng thái trầm lắng khi giới đầu tư hướng sự chú ý về báo cáo CPI của Mỹ – sự kiện được xem là tâm điểm trong tháng.

Ngân hàng Trung ương Úc (RBA) đã cắt giảm lãi suất 25 điểm cơ bản đúng như dự báo và tái khẳng định lập trường phụ thuộc vào dữ liệu, trong khi thị trường vẫn kỳ vọng thêm một lần cắt giảm trước cuối năm, với báo cáo việc làm công bố vào thứ Năm nhiều khả năng sẽ tác động mạnh đến dự báo này.

Tại Anh, số liệu việc làm nhìn chung phù hợp kỳ vọng, cho thấy sự chênh lệch quen thuộc giữa dữ liệu chính thức và khảo sát tư nhân, cùng đà tăng lương chậm lại, qua đó không làm thay đổi triển vọng lãi suất vốn được định giá lần cắt tiếp theo vào tháng 2/2026.

Trên thị trường, đồng USD ghi nhận mức tăng nhẹ trong bối cảnh biến động giá duy trì trong biên độ hẹp, có thể do hoạt động phòng ngừa rủi ro trước nguy cơ CPI “nóng”.

Báo cáo CPI lần này sẽ là yếu tố định hướng cuối cùng trước Hội nghị Jackson Hole, nơi Chủ tịch Fed Jerome Powell có thể phát tín hiệu cho khả năng cắt giảm lãi suất vào tháng 9, trong khi những phát biểu của các quan chức Fed trong những ngày tới sẽ phản ánh rõ hơn quan điểm chính sách trước thềm cuộc họp FOMC.