Goldman Sachs và Citigroup: Chứng khoán châu âu vẫn còn dư địa phục hồi

Rủi ro của một chính phủ thất bại khác ở Pháp đã được thị trường định giá và sẽ không đủ để làm chệch hướng năm tốt nhất của cổ phiếu châu Âu so với cổ phiếu Mỹ trong gần hai thập kỷ, theo các chiến lược gia hàng đầu của Phố Wall.

Mặc dù quyết định bất ngờ của Thủ tướng Pháp Francois Bayrou vào thứ Hai về việc kêu gọi bỏ phiếu tín nhiệm liên quan đến cuộc đối đầu ngân sách đã làm lung lay tâm lý nhà đầu tư, các chiến lược gia thị trường tại Goldman Sachs Group Inc., Citigroup Inc. và JPMorgan Asset Management cho rằng rủi ro lây lan sang phần còn lại của châu Âu là thấp, nhờ vào cải cách tài chính lịch sử tại Đức và triển vọng tăng trưởng kinh tế bền vững của khu vực nói chung.

Các ngành hàng có mức độ tiếp cận quốc tế của châu Âu như các nhà sản xuất hàng xa xỉ cũng sẽ được hưởng lợi từ việc giảm căng thẳng thương mại toàn cầu. Sau đợt bán tháo ban đầu, một số cổ phiếu lớn nhất trong chỉ số CAC 40, bao gồm LVMH, Hermes International SCA và L’Oreal SA, đã phục hồi các khoản lỗ trong tuần này.

“Thật dễ dàng để nói rằng một cuộc khủng hoảng chính trị khác có nghĩa là ‘bán châu Âu’, nhưng các yếu tố cơ bản đã định giá các kịch bản tiêu cực,” Beata Manthey, một chiến lược gia tại Citigroup, cho biết. “Lý do cho châu Âu luôn dựa trên Đức, nơi vẫn nguyên vẹn, trong khi các tài sản Pháp đang định giá một phần phí rủi ro chính trị.”

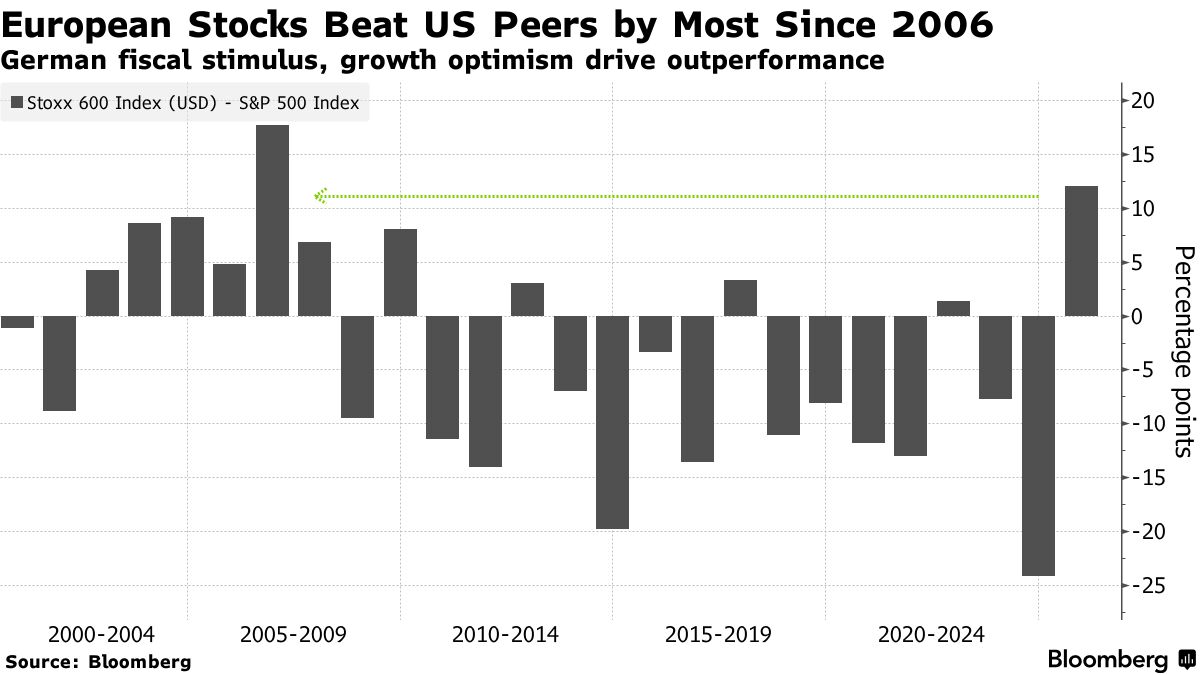

Chỉ số Stoxx Europe 600 đã vượt qua S&P 500 gần 13 điểm phần trăm tính bằng đồng đô la trong năm nay, mức cao nhất kể từ năm 2006, nhờ vào các kế hoạch chi tiêu lớn của Đức, đồng euro mạnh hơn và sự rút lui khỏi tài sản Mỹ trong quý đầu tiên. Mặc dù chỉ số chuẩn đã gặp khó khăn để vượt qua kỷ lục tháng Ba khi các nhà đầu tư đổ xô trở lại vào Big Tech Mỹ trong những tuần gần đây, các nhà đầu tư hiện đang lạc quan hơn về nền kinh tế châu Âu.

Chiến lược gia Sharon Bell của Goldman cho biết các nhà kinh tế của ngân hàng không thấy tác động nào đến tăng trưởng từ cuộc khủng hoảng chính trị ở Paris vào lúc này. “Dường như không có mối quan ngại lớn trong bối cảnh thị trường châu Âu,” bà nói. “Điều này chắc chắn nằm trong phạm vi kỳ vọng của mọi người. Sự dễ tổn thương của Pháp luôn hiện hữu.”

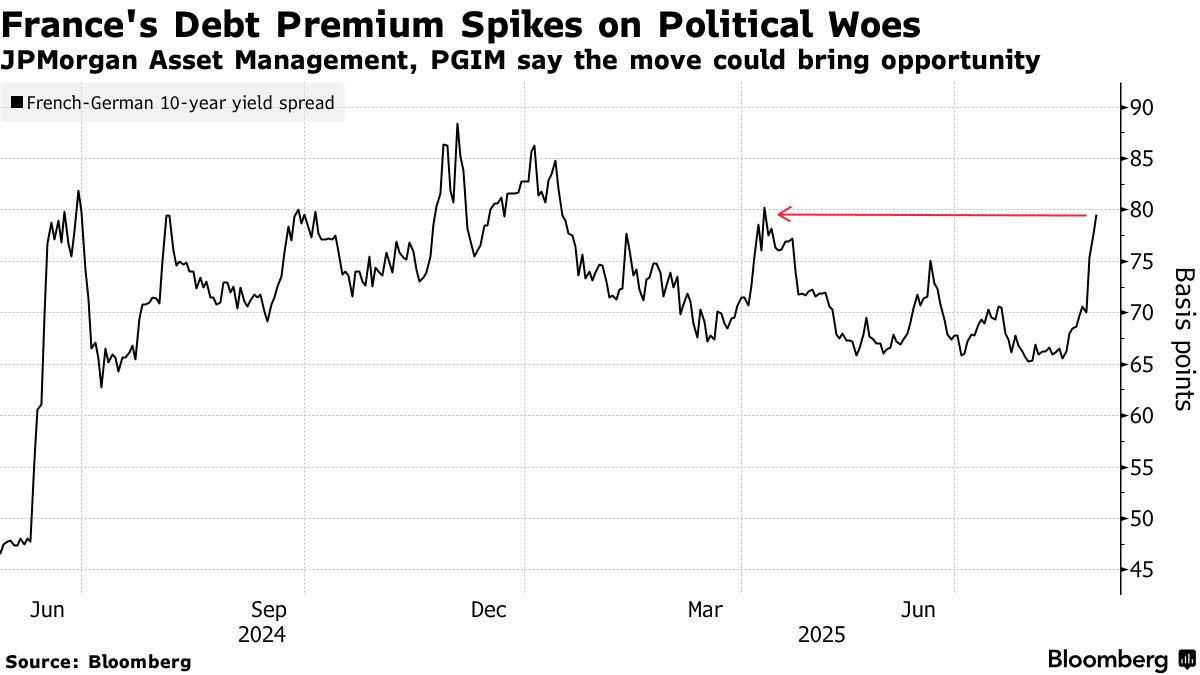

Chỉ số CAC 40 đã giảm tới 3.3% trong hai ngày sau động thái của Bayrou, trong khi chênh lệch lợi suất giữa nợ 10 năm của Pháp và Đức đạt mức cao nhất kể từ tháng Tư. Đến thứ Tư, một số khoản lỗ dường như đã được kiềm chế. Chỉ số chuẩn Paris tăng 0.4%, trong khi chỉ số Stoxx 600 ổn định sau hai ngày giảm điểm.

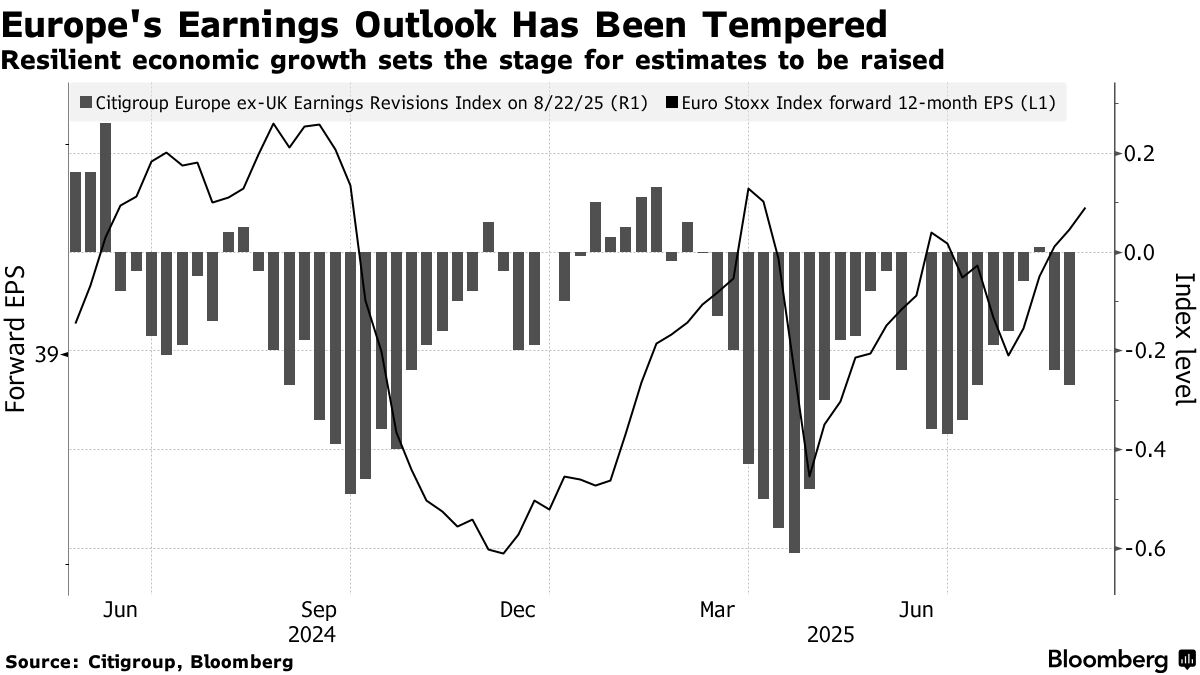

Một phần của sự phục hồi đó được thúc đẩy bởi sự cải thiện trong triển vọng thu nhập dài hạn của châu Âu bất chấp các mức thuế cao hơn của Mỹ. Dữ liệu cho thấy khu vực tư nhân của khu vực đồng euro đã tăng trưởng với tốc độ nhanh nhất trong 15 tháng vào tháng Tám khi ngành sản xuất thoát khỏi suy thoái kéo dài ba năm.

Đồng thời, các hạ cấp không ngừng đối với dự báo thu nhập kể từ giữa tháng Ba đã tạo điều kiện để các nhà phân tích bắt đầu nâng dự báo, theo Sophie Huynh, quản lý danh mục đầu tư và chiến lược gia tại BNP Paribas Asset Management. Dữ liệu kinh tế tích cực và triển vọng cải thiện ở Trung Quốc “quan trọng hơn” so với bất ổn chính trị đối với quỹ đạo của thị trường, bà bổ sung.

“Nếu có gì, chúng ta có thể thấy những điểm vào tốt trong cổ phiếu châu Âu,” Huynh nói.

Tác động lớn nhất từ các sự kiện chính trị ở Paris cho đến nay là ở thị trường trái phiếu, với chênh lệch giữa lợi suất 10 năm của Pháp và Đức mở rộng lên 80 điểm cơ bản lần đầu tiên kể từ tháng Tư. PGIM Fixed Income cho biết khoảng cách đó thực sự đã khiến lợi suất Pháp trở nên hấp dẫnBloomberg Terminal so với Kho bạc Mỹ.

“Chúng tôi không thể phủ nhận rằng rủi ro đã tăng lên và thị trường rõ ràng đang cho thấy một số dấu hiệu lo lắng, nhưng đó không phải là điều mà chúng tôi không quen thuộc khi nghĩ về Pháp,” Guillermo Felices, chiến lược gia đầu tư toàn cầu tại PGIM Fixed Income, nói trên Bloomberg TV.

JPMorgan Asset Management cũng thấy một cơ hội mua tiềm năng nếu chênh lệch tăng lên 85 điểm cơ bảnBloomberg Terminal, vì các chính sách tài chính nới lỏng của Đức có khả năng sẽ ngăn khoảng cách mở rộng thêm, theo Iain Stealey, giám đốc đầu tư về thu nhập cố định quốc tế tại công ty quản lý tiền.

Trên thị trường tiền tệ, các nhà giao dịch cũng thấy ít rủi ro từ sự hỗn loạn trong nước lan sang khu vực đồng euro rộng lớn hơn. Các hợp đồng sẽ thanh toán nếu đồng tiền chung tiếp tục tăng giá đã chứng kiến nhu cầu cao vào thứ Ba, dữ liệu từ Depository Trust & Clearing Corporation cho thấy.

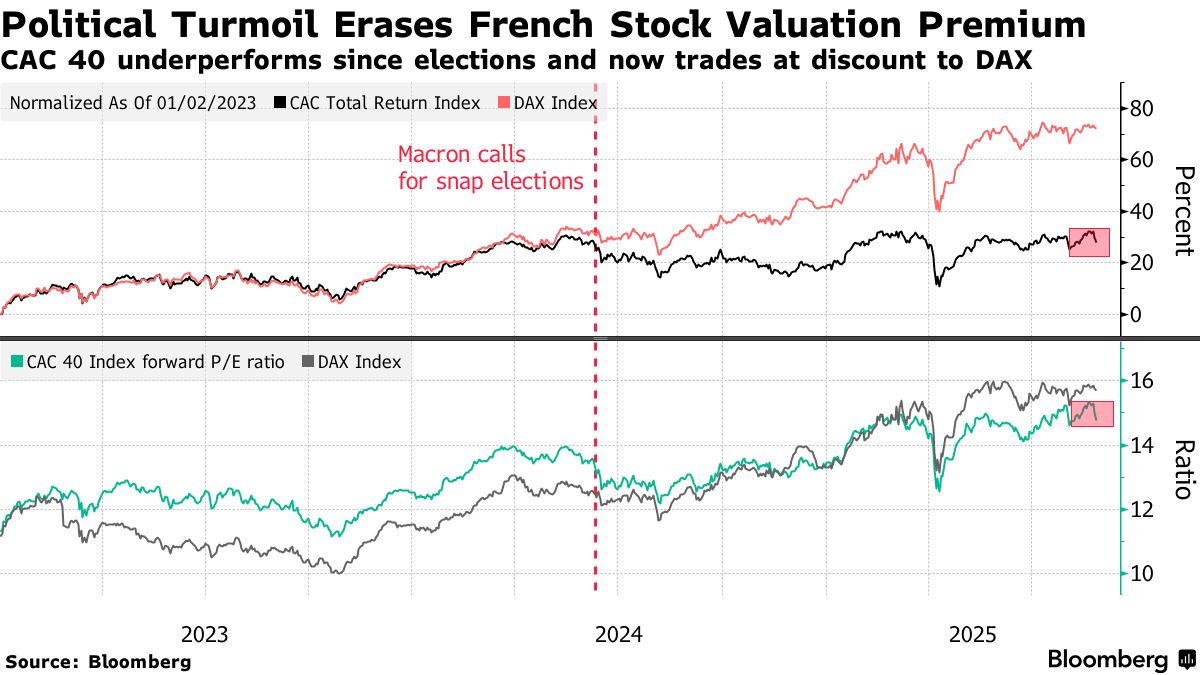

Cuộc hỗn loạn trong tuần này là phần tiếp theo của tháng Sáu năm 2024, khi Tổng thống Emmanuel Macron thông báo bầu cử bất ngờ, cuối cùng dẫn đến một quốc hội treo không thể hoạt động. Chỉ số CAC 40 đã giảm 3.2% kể từ đó, trong khi Stoxx 600 đã tăng gần 6% trong cùng khoảng thời gian.

Các nhà đầu tư cũng đã loại bỏ mức định giá cao của cổ phiếu Pháp so với chỉ số DAX của Đức trong năm qua. CAC 40 hiện giao dịch ở mức 14.8 lần thu nhập kỳ hạn, đặt nó ở mức chiết khấu nhẹ so với DAX — một điều bất thường trong thập kỷ qua.

Ngân hàng, các nhà điều hành đường cao tốc và các công ty năng lượng nằm trong số những công ty có nguy cơ cao nhất từ sự bất ổn chính trị tiếp diễn vì họ thường có tỷ lệ doanh thu trong nước lớn hơn. Nhưng nhìn chung, khoảng 80% doanh số của CAC 40 được tạo ra ở nước ngoài, theo dữ liệu từ Citi, ngụ ý rủi ro thu nhập thấp đối với các gã khổng lồ như LVMH, Sanofi SA và TotalEnergies SE.

“Đối với tôi, tình hình ở Pháp không phải là yếu tố thay đổi cuộc chơi đối với đà tăng của châu Âu nói chung,” David Kruk, trưởng phòng giao dịch tại La Financiere de l’Echiquier, nói. “Nó thực sự có thể khuyến khích một số hoạt động mua khi giá giảm.”

Bloomberg