Sản lượng dầu thô tại Mỹ chạm đỉnh lịch sử

Trần Minh Đức

Junior Analyst

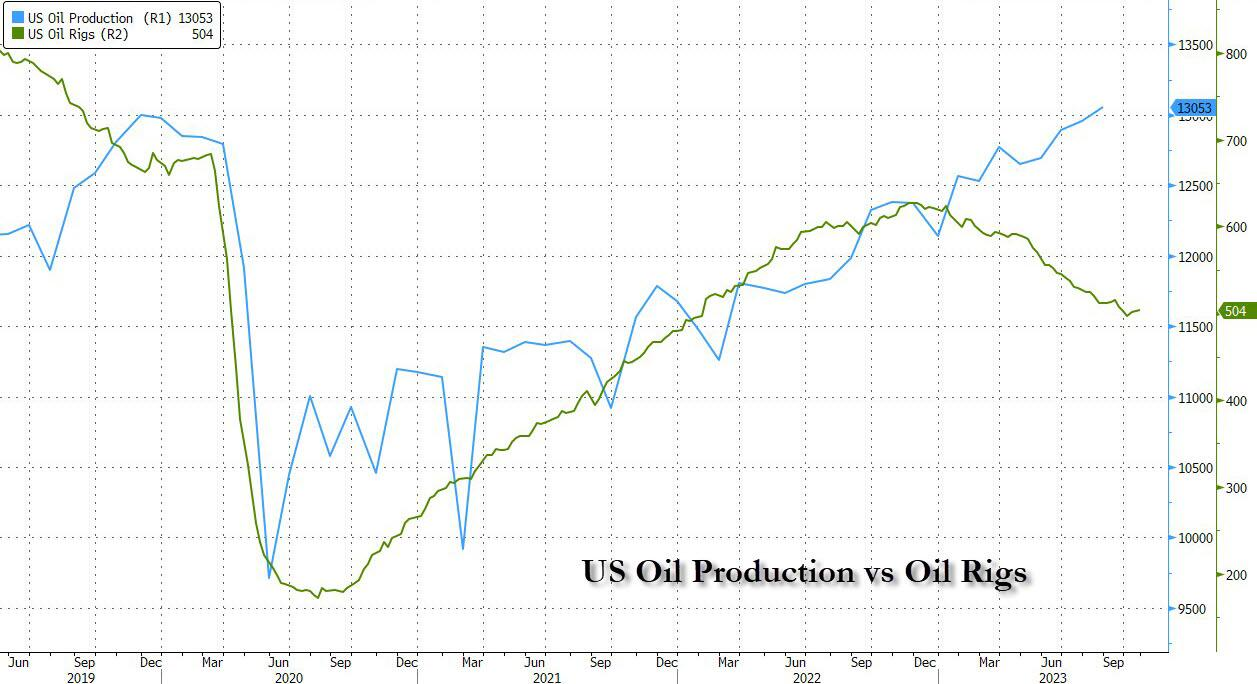

Với việc Nga và Ả Rập Saudi đang làm mọi thứ để điều tiết sản lượng dầu và đẩy giá dầu lên cao, Mỹ một lần nữa gây ra những khó khăn cho họ. Theo dữ liệu của EIA, sản lượng dầu thô của Mỹ đạt mức cao nhất từ trước đến giờ trong tháng 8.

Dữ liệu mới của EIA cho thấy sản lượng dầu thô tại mỏ của Mỹ đạt 404.6 triệu thùng trong tháng 8, trung bình 13.05 triệu thùng/ngày, phá vỡ kỷ lục trước đó mà các công ty khoan dầu Mỹ thiết lập vào tháng 7 là 401.73 triệu thùng. So với thời điểm này năm ngoái, sản lượng của Mỹ tăng tổng cộng 33 triệu thùng trong tháng. Sản lượng chạm mức cao nhất mọi thời đại ngay cả khi số lượng giàn khoan dầu quay của Mỹ sụt giảm trong năm qua.

Sự gia tăng sản lượng được thấy ở Cục Quản lý Dầu khí ở các khu Quốc phòng (PADD) 1, 2, 3 và 4, với mức tăng sản lượng theo phần trăm lớn nhất được thấy ở PADD 4, tại bang Colorado, Idaho, Montana, Utah và Wyoming. Mức tăng tuyệt đối lớn nhất là ở PADD 2, gồm các bang North Dakota, Illinois và Kentucky, cùng các bang khác.

Sản lượng dầu thô ở Texas trong tháng đã tăng từ 173.775 triệu thùng lên 174.562 triệu thùng.

Bất chấp mức sản lượng kỷ lục trong tháng 8, tồn kho dầu thô ở Mỹ ước tính chỉ còn khoảng 3 triệu thùng so với thời điểm đầu năm.

Kỷ lục mới về sản lượng dầu thô ở Mỹ được công bố ngay sau khi tập đoàn ExxonMobil chi 60 tỷ USD để sáp nhập Pioneer Natural Resources, mặc dù hầu hết các công ty dầu mỏ ở Mỹ đã chọn biện pháp hạn chế tài chính. Điều này khiến sản lượng tăng chậm và ổn định hơn so với chiến lược đầu tư không giới hạn trong các chu kỳ bùng nổ trước đó.

Điều đáng chú ý hơn là trong một báo cáo gần đây từ chuyên gia phân tích hàng hóa Daan Dtruyven của Goldman Sachs, ngân hàng này nhận thấy rằng "Mỹ đã thúc đẩy sự tăng trưởng về nguồn cung dầu toàn cầu trong thập kỷ qua và năm qua, và lưu vực Permian đã thúc đẩy sự tăng trưởng về nguồn cung dầu thô của Mỹ kể từ đầu năm 2020.”

Nguồn cung của Mỹ cũng tăng nhanh hơn dự kiến và đang trên đà vượt kỳ vọng của IEA trong năm thứ 13 liên tiếp, theo Goldman Sachs. Điều đó cho thấy, sai số dự báo năm 2022 và 2023 có thể sẽ nhỏ hơn so với trước đại dịch và tổng nguồn cung của Mỹ đã gần như ổn định kể từ tháng Sáu.

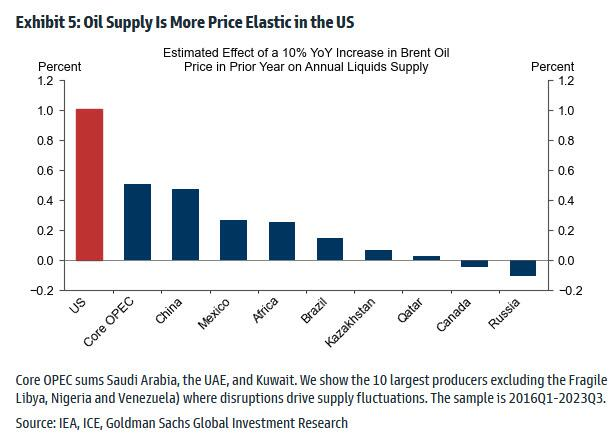

Hơn nữa, Mỹ vẫn là nước sản xuất cận biên ngắn hạn quan trọng, nơi các công ty sản xuất tư nhân linh hoạt chịu chi phí cao so với toàn cầu.

Vậy có phải Mỹ đang rơi vào cái bẫy sản lượng dư thừa đã xảy ra trong phần lớn những năm 2010 và dẫn đến việc hàng chục công ty sản xuất năng lượng của Mỹ huy động vốn bằng trái phiếu rác trong bối cảnh giá dầu tăng vọt?

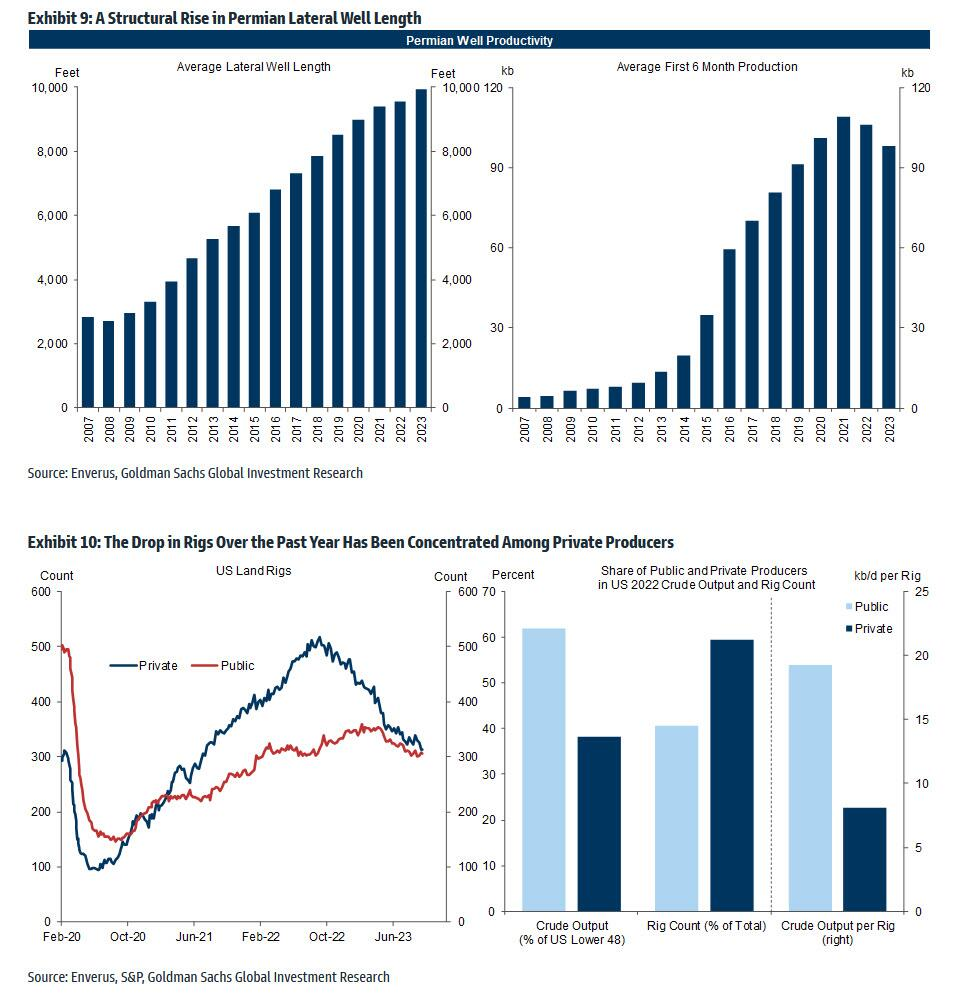

Theo Goldman Sachs, câu trả lời là không vì tăng trưởng sản lượng dầu thô ở Permian đã chậm lại từ 1 triệu thùng/ngày trong năm 2019 xuống còn 0.5 triệu thùng/ngày so với cùng kỳ năm trước trong tháng 9 do số lượng giàn khoan giảm và năng suất giếng khoan ổn định.

Tuy nhiên, sản lượng Permian vẫn tăng do số lượng giếng khoan trên mỗi giàn khoan và tăng chiều dài giếng. Nói cách khác, sản lượng giếng mới Permian trên mỗi giàn khoan vẫn có xu hướng cao hơn vì:

- Sự gia tăng số lượng giếng khoan trên mỗi giàn nhờ tiến bộ trong công nghệ đệm nhiều giếng

- Sự gia tăng cấu trúc ở chiều dài giếng ngang trung bình lên 10,000 feet (Hình 9)

- Tăng sản lượng trên mỗi giàn khoan thông qua hiệu ứng tổng hợp phát sinh từ sự sụt giảm lớn ở các giàn khoan tư nhân kém năng suất hơn (“xếp hạng cao”). Sản lượng trên mỗi giàn khoan vào năm 2022 của các giàn khoan công lớn hơn gần 2.5 lần so với các giàn khoan tư nhân do các công ty nhà nước chiếm trên 60% sản lượng nhưng chưa đến 40% số giàn khoan (Hình 10)

Điều này rất quan trọng vì việc thiếu tăng trưởng năng suất giếng khoan (phản ánh sự bù đắp giữa chất lượng đá ngày càng suy giảm và công nghệ cải tiến) cho thấy tăng trưởng sản lượng Permian sẽ chậm hơn nữa. Trên thực tế, sự xuất hiện của Permian như biến số thị trường dầu mỏ quan trọng của thế giới có thể giải thích lý do tại sao Exxon gần đây đã mua Pioneer: sự hợp tác này đem lại cơ hội để điều tiết sản lượng dầu ở Mỹ khi họ thấy phù hợp.

Cuối cùng, một câu hỏi mà Phố Wall rất quan tâm đã được trả lời: các công ty sản xuất Mỹ có còn giữ kỷ luật về vốn không?

Câu trả lời của Goldman Sachs là "có, ba bằng chứng cho thấy khu vực thượng nguồn của Mỹ vẫn tuân thủ kỷ luật về vốn."

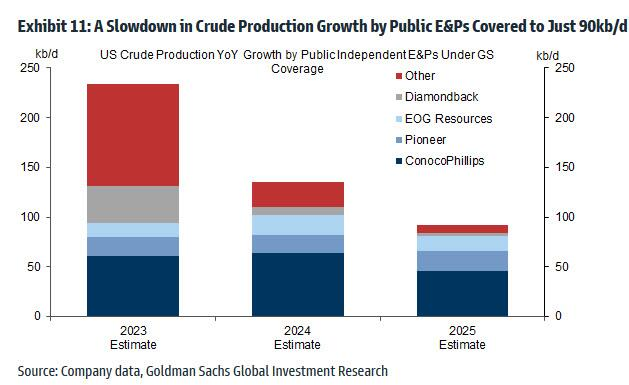

- Đầu tiên, các công ty đại chúng độc lập của Mỹ đang bám sát các mục tiêu tăng trưởng vừa phải một chữ số mà họ đã công bố trong năm 2020-2021. Như hình dưới cho thấy, Goldman Sachs dự kiến tăng trưởng sản lượng dầu thô của các công ty khai khoáng độc lập của Mỹ theo dõi bởi họ sẽ chậm lại từ khoảng 235 nghìn thùng/ngày (7%) vào năm 2023 xuống còn 135 nghìn thùng/ngày (4%) vào năm 2024 và chỉ khoảng 90 nghìn thùng/ngày (2.5%) vào năm 2025. Việc các công ty tiếp tục hướng tới mức tăng trưởng chậm hơn bất chấp giá tăng trong nửa đầu năm 2022 và mùa hè năm 2023 là bản chất của kỷ luật vốn và là động lực chính dẫn đến việc giảm độ co giãn của nguồn cung. Các mục tiêu tăng trưởng thấp hơn này phản ánh sự thiệt hại của các nhà đầu tư trong giai đoạn 2014-2020 khi tăng trưởng quá mức làm giảm lợi nhuận và mối lo ngại ngày càng tăng về chất lượng hàng tồn kho.

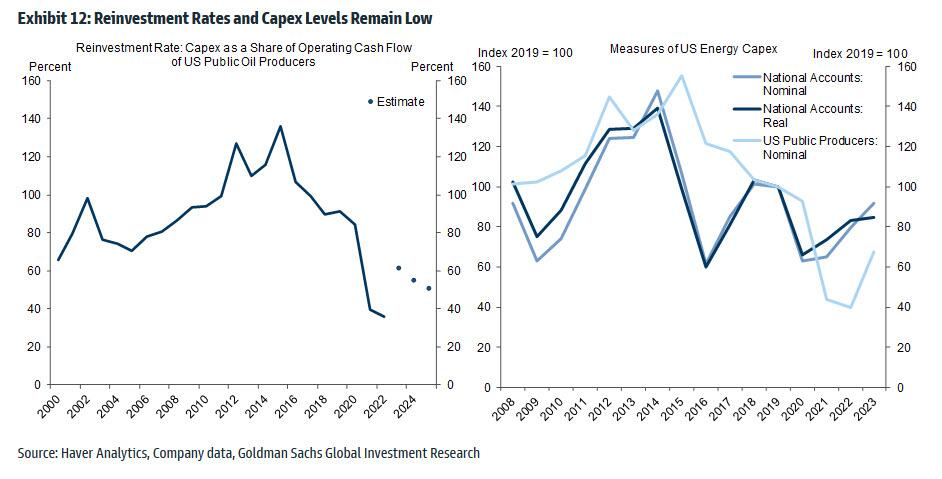

- Thứ hai, tỷ lệ tái đầu tư—capex tính theo tỷ lệ trong dòng tiền hoạt động—của các nhà sản xuất đại chúng vẫn ở mức 40-60%, thấp hơn nhiều so với mức trung bình trong lịch sử (Hình 12, bảng bên trái). Sự gia tăng chi phí vốn đầu tư năm 2022-2023 phản ánh rằng mức chi phí vốn năm 2020-2021 có thể thấp một cách không bền vững và việc tăng vốn đầu tư danh nghĩa là do lạm phát chi phí nhanh chóng (Phụ lục 12, bảng bên phải).

- Thứ ba, chiến lược phân bổ vốn rộng hơn của các công ty khai khoáng đại chúng vẫn tập trung vào việc hạn chế đòn bẩy và trả cổ tức bằng tiền mặt cho cổ đông. Chẳng hạn, vốn chủ sở hữu hiện nay thường được sử dụng để tài trợ cho các hoạt động mua bán sáp nhập (như đối với ExxonMobil-Pioneer).

ZeroHedge