Sự sụt giảm trái phiếu Trung Quốc thúc đẩy dự đoán PBoC sẽ tiếp tục mua trái phiếu

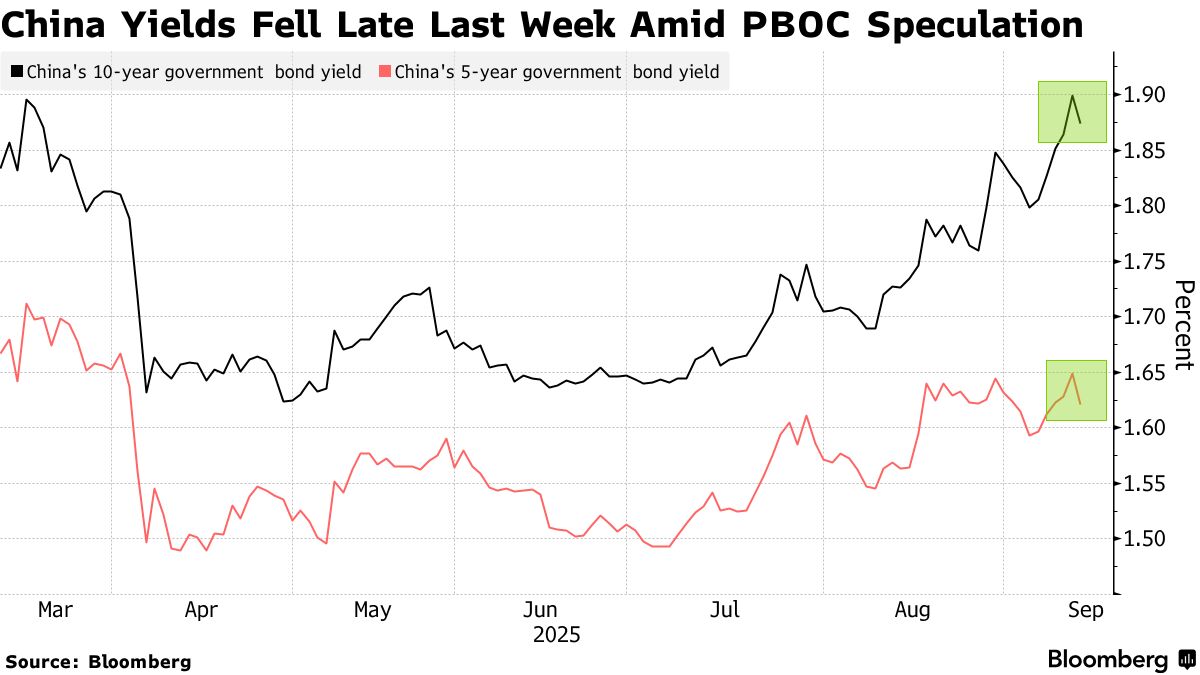

Đợt bán tháo trái phiếu Trung Quốc đã đẩy lợi suất chuẩn lên mức cao nhất trong chín tháng vào tuần trước, làm dấy lên suy đoán rằng ngân hàng trung ương đang tiến gần hơn đến việc nối lại việc mua tài sản này.

Trái phiếu đã chấm dứt đà giảm vào cuối tuần trước, các nhà giao dịch cho rằng sự phục hồi được hỗ trợ bởi sự lạc quan rằng PBoC sắp quay lại thị trường sau khi tạm dừng mua vào tháng 1. Kỳ vọng về sự hỗ trợ từ ngân hàng trung ương đã tăng lên khi sự tăng vọt của cổ phiếu Trung Quốc gây áp lực lên thị trường trái phiếu.

“Thị trường trái phiếu đang ổn định nhờ các cuộc thảo luận rằng PBoC có khả năng sẽ nối lại giao dịch trái phiếu, có thể là với kỳ hạn 5 năm,” Zhaopeng Xing, một nhà kinh tế cấp cao về Trung Quốc tại Australia & New Zealand Banking Group Ltd. ở Thượng Hải, cho biết. Việc mua vào có thể bắt đầu ngay trong tháng này, ông nói.

Việc nối lại hoạt động mua trái phiếu của ngân hàng trung ương sẽ góp phần lớn vào việc khôi phục niềm tin của các nhà đầu tư trái phiếu, khi xu hướng chuyển sang cổ phiếu đã làm giảm nhu cầu đối với lợi suất tương đối thấp của nợ. Các nhà giao dịch đang theo dõi sát sao bất kỳ hành động nào của PBoC để đánh giá liệu đợt bán tháo trái phiếu có thuyết phục được các quan chức can thiệp để ngăn chặn đà tăng của lợi suất, vốn đang đẩy chi phí tài chính của chính phủ lên cao.

Đà trượt giá của trái phiếu, đẩy lợi suất chuẩn kỳ hạn 10 năm tăng khoảng 25 điểm cơ bản kể từ cuối tháng 6, đã tăng tốc vào đầu tuần trước do đề xuất cải tổ phí quỹ tương hỗ có thể làm giảm đầu tư vào trái phiếu.

Trung Quốc đã giới thiệu giao dịch trái phiếu vào năm ngoái như một công cụ chính sách tiền tệ mới để PBoC quản lý thanh khoản. Họ đã thực hiện mua ròng trong năm tháng liên tiếp cho đến khi tạm dừng vào tháng 1. PBoC thường công bố kết quả hoạt động hàng tháng vào đầu tháng tiếp theo.

Ngân hàng trung ương có thể không vội vàng nối lại việc mua trái phiếu vì đợt bán tháo trái phiếu có lẽ vẫn chưa kết thúc, Lynn Song, nhà kinh tế trưởng về Trung Quốc Đại lục tại ING Bank NV ở Hồng Kông, cho biết. Ngay cả khi lợi suất kỳ hạn 10 năm tăng lên phạm vi 2%-3%, điều đó vẫn sẽ là “hoàn toàn hợp lý,” so với mức hiện tại dưới 1.9%, ông nói.

Kỳ vọng rằng PBoC sắp can thiệp đã từng bị chứng minh là sai lầm. Vào tháng 6, việc các ngân hàng quốc doanh mua trái phiếu chính phủ ngắn hạn đã dẫn đến suy đoán rằng PBoC đứng sau động thái này, trước khi dữ liệu giao dịch hàng tháng cho thấy điều đó không đúng.

Bloomberg