Thị trường trái phiếu Nhật Bản - 'Bẫy giá trị' đang nuốt chửng các nhà đầu tư nước ngoài

Sau đợt bán tháo khiến trái phiếu Nhật Bản lao dốc vào cuối năm ngoái, Brendan Murphy đã phát hiện một giao dịch tưởng chừng không thể bỏ qua.

Quản lý quỹ của Insight Investment đã đổ tiền vào trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm, nơi lợi suất đang ở mức cao lịch sử sau khi lạm phát gia tăng làm giảm giá nợ. Với việc bổ sung các công cụ phái sinh ngoại hối khai thác chênh lệch lãi suất giữa Mỹ và Nhật Bản, giao dịch này hứa hẹn mang lại khoản lợi nhuận hàng năm hấp dẫn 7%. Tất nhiên, điều đó phụ thuộc lớn vào việc Ngân hàng Nhật Bản (BOJ) kiểm soát thành công giá tiêu dùng — một động thái mà Murphy và hàng loạt nhà đầu tư quốc tế khác coi là gần như chắc chắn.

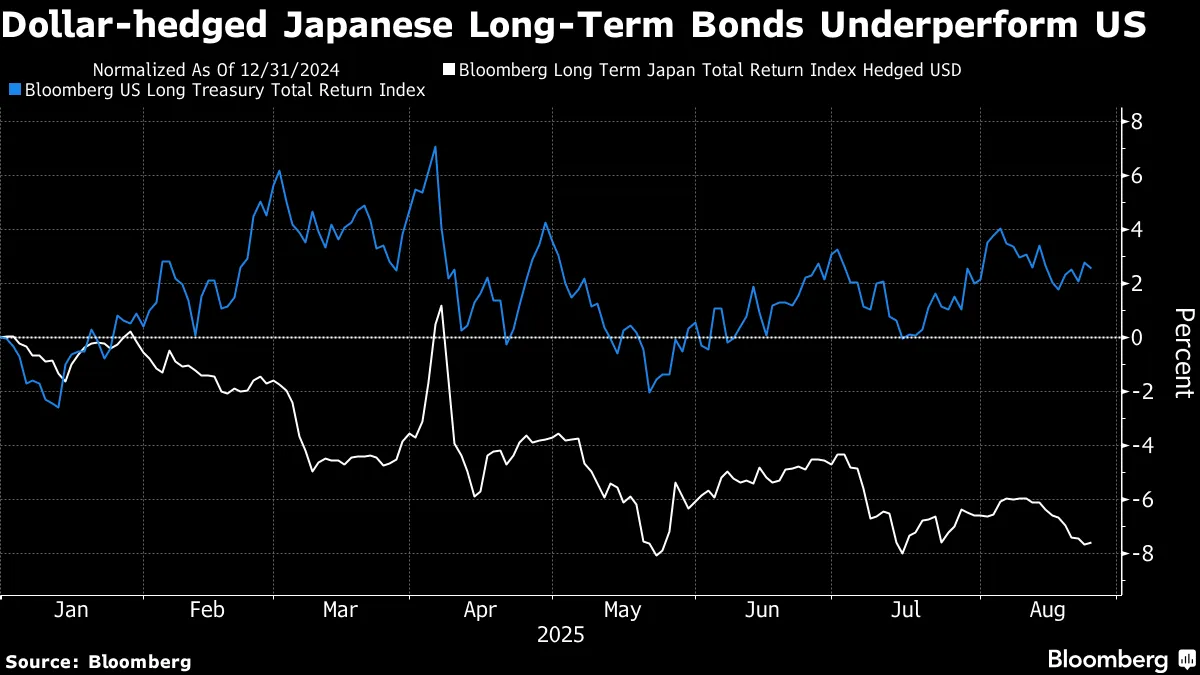

Tuy nhiên, ít nhất cho đến nay, giao dịch này đang thất bại. BOJ chưa tăng lãi suất kể từ tháng 1, và lạm phát kéo dài một lần nữa làm tổn hại đến triển vọng của nợ kỳ hạn dài. Với trái phiếu trên toàn thế giới đang rơi vào một đợt bán tháo khác, lợi suất trái phiếu kỳ hạn 30 năm của Nhật Bản đã tăng vọt lên mức kỷ lục trên 3.2% trong tuần này, xóa sạch lợi nhuận của Murphy. Một chỉ số của Bloomberg về trái phiếu Nhật Bản kỳ hạn dài có phòng ngừa bằng đồng đô la đã giảm hơn 7% trong năm nay.

“Chúng tôi vẫn nghĩ rằng nó rất hấp dẫn,” Murphy, người chưa từ bỏ giao dịch, cho biết. “Nhưng nó không hiệu quả.”

Những biến động trên thị trường trái phiếu của Nhật Bản — thị trường lớn thứ ba thế giới sau Mỹ và Trung Quốc — đang tạo ra tác động lan tỏa xa vượt ngoài biên giới nước này. Các thị trường trái phiếu lớn đã dao động đồng bộ với Nhật Bản vào nhiều thời điểm trong năm nay, khi sự gia tăng của lợi suất kỳ hạn dài ở đây khuếch đại các biến động ở những nơi khác do lo ngại chung về lạm phát và thâm hụt tài chính ngày càng mở rộng. Việc BOJ loại bỏ chế độ kiểm soát đường cong lợi suất, vốn đóng vai trò như một mỏ neo cho chi phí vay toàn cầu trong nhiều năm, càng khiến thị trường trái phiếu hơn bị mất phương hướng.

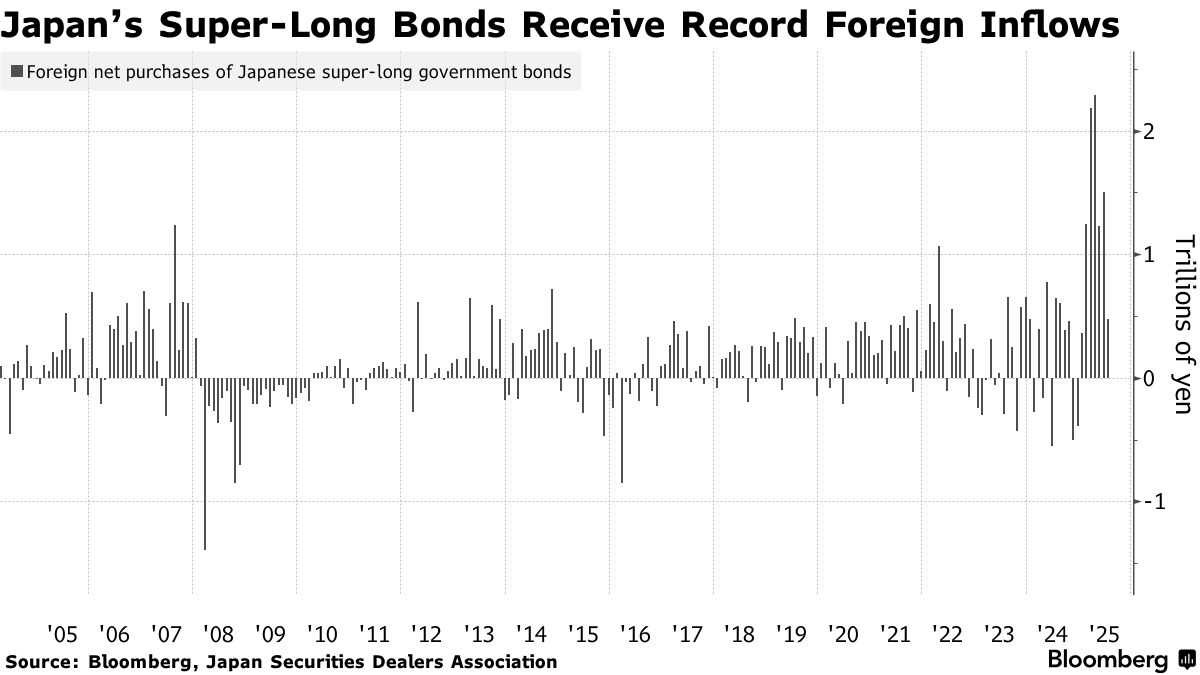

Các quản lý quỹ nước ngoài, những người đã đổ kỷ lục 9.3 nghìn tỷ yên (63 tỷ USD) vào nợ kỳ hạn dài của Nhật Bản trong 7 tháng đầu năm nay, đã thấy mình ở trung tâm của cơn bão đó. Trong khi trái phiếu giảm xuống mức thấp kỷ lục, BOJ vẫn do dự trong việc tăng lãi suất thêm vì lo ngại ảnh hưởng đến tăng trưởng. Việc ngân hàng trung ương dần cắt giảm mua nợ cũng làm suy yếu một nguồn hỗ trợ thị trường quan trọng khác.

Trong khi đó, triển vọng về các gói kích thích tài chính mới sau thất bại của liên minh cầm quyền trong cuộc bầu cử thượng viện tháng 7 đang làm dấy lên lo ngại về việc tăng phát hành nợ, một yếu tố khác gây áp lực lên giá trái phiếu. Ngay cả những người mua trong nước — các quỹ hưu trí và công ty bảo hiểm nhân thọ vốn là xương sống của nhu cầu đối với nợ của Nhật Bản — cũng đang do dự không tham gia.

Bên cạnh Insight Investment, BNP Paribas Asset Management và Vanguard Group nằm trong số các nhà đầu tư quốc tế đã rót tiền vào trái phiếu Nhật Bản.

Tuy nhiên, đối với một số nhà đầu tư kỳ cựu, việc đặt cược vào Nhật Bản ngày càng giống như một bẫy giá trị: một tài sản giá rẻ thu hút người mua chỉ để rồi tiếp tục giảm giá.

“Đó là một giao dịch nguy hiểm,” Robert Tipp, chiến lược gia đầu tư trưởng và trưởng bộ phận trái phiếu toàn cầu tại PGIM Fixed Income, nói. “Nó thể hiện rõ khái niệm ‘bẫy giá trị’.”

Đợt bán tháo gần đây đã làm giảm tốc độ mua vào của nhà đầu tư nước ngoài đối với trái phiếu kỳ hạn dài của Nhật Bản. Mua vào từ các nhà đầu tư nước ngoài giảm xuống còn 479.5 tỷ yên trong tháng 7, mức thấp nhất kể từ tháng 1, theo dữ liệu từ Hiệp hội Các nhà giao dịch Chứng khoán Nhật Bản.

Hy vọng về việc BOJ giải cứu thị trường là rất mong manh. Thống đốc Kazuo Ueda tháng trước cho biết các nhà chức trách sẽ tiếp tục tăng lãi suất nếu họ tự tin rằng nhu cầu trong nước có thể ổn định. Nhưng hiện tại, các nhà giao dịch chỉ định giá một đợt tăng lãi suất 0.25 điểm phần trăm không sớm hơn đầu năm 2026. Một động thái như vậy vẫn sẽ để lại lãi suất chính sách chính của ngân hàng ở mức 0.75%, thấp hơn nhiều so với tỷ lệ lạm phát hàng năm 3.1%.

“Phần cuối kỳ hạn dài thực sự cần BOJ quay lại việc tăng lãi suất,” James McAlevey, trưởng bộ phận tổng hợp toàn cầu và lợi nhuận tuyệt đối tại BNP Paribas Asset Management có trụ sở tại London, nói. “Nếu và khi họ làm điều đó, tôi nghĩ phần cuối kỳ hạn dài sẽ giao dịch tốt hơn nhiều so với hiện tại.”

Ngoài chính sách của BOJ, thị trường trái phiếu Nhật Bản ngày càng dễ bị ảnh hưởng bởi một loạt yếu tố tiêu cực. Một thách thức xuất phát từ nhân khẩu học của đất nước. Dân số hiện đã quá già khiến các công ty bảo hiểm nhân thọ không cần nhiều trái phiếu kỳ hạn dài để khớp với các khoản nợ của họ, theo Vincent Chung, đồng quản lý danh mục cho chiến lược trái phiếu thu nhập đa dạng tại T. Rowe Price.

Các ngân hàng ủy thác, thường được xem là đại diện cho các quỹ hưu trí, đã mua ròng 1.47 nghìn tỷ yên trái phiếu JGB siêu dài trong năm nay tính đến tháng 7, thấp hơn khoảng 34% so với mức trung bình 5 năm. Các công ty bảo hiểm đã bán nhiều trái phiếu siêu dài hơn số lượng họ mua trong 7 tháng đầu, khiến họ có khả năng trở thành người bán ròng trong năm nay lần đầu tiên từ trước đến nay.

Bên cạnh áp lực trong nước, trái phiếu Nhật Bản cũng bị cuốn vào một đợt bán tháo toàn cầu do các nhà đầu tư điều chỉnh lại danh mục nợ trước áp lực lạm phát kéo dài và áp lực tài chính.

Roger Hallam, trưởng bộ phận lãi suất toàn cầu tại Vanguard Asset Management, cho biết trái phiếu Nhật Bản kỳ hạn dài mang lại “một cơ hội đầu tư hấp dẫn.” Tuy nhiên, rủi ro chính “có lẽ không đặc thù cho Nhật Bản, mà là sự gia tăng toàn cầu về phần bù kỳ hạn,” ám chỉ lợi nhuận bổ sung mà nhà đầu tư yêu cầu để sở hữu nợ kỳ hạn dài.

Những tia sáng hy vọng đã khiến những người lạc quan về trái phiếu tiếp tục bám trụ. Tháng trước, Nhật Bản đã bắt đầu giảm phát hành nợ kỳ hạn dài, một động thái đang giúp cân bằng cung và cầu ở một mức độ nào đó, theo Naka Matsuzawa, chiến lược gia trưởng tại Nomura Securities.

Những người săn giá hời mới đã xuất hiện, tin rằng trái phiếu Nhật Bản sẽ sớm chạm đáy. Trong số đó có Korea Investment & Securities Co., công ty dự kiến mua trái phiếu chính phủ Nhật Bản kỳ hạn dài không phòng ngừa vào tháng tới.

Trong khi đó, Murphy của Insight Investment đang giữ nguyên vị thế, hy vọng rằng BOJ sẽ áp dụng chính sách tiền tệ quyết liệt hơn. Ông dự đoán lợi suất kỳ hạn 30 năm sẽ giảm xuống khoảng 2.75% nếu lo ngại về lạm phát giảm bớt. Trong kịch bản đó, một nhà đầu tư tham gia giao dịch ở mức hiện tại sẽ đạt được tổng lợi nhuận hơn 10%.

“Đó sẽ là một cú đánh lớn,” ông nói.

Bloomberg