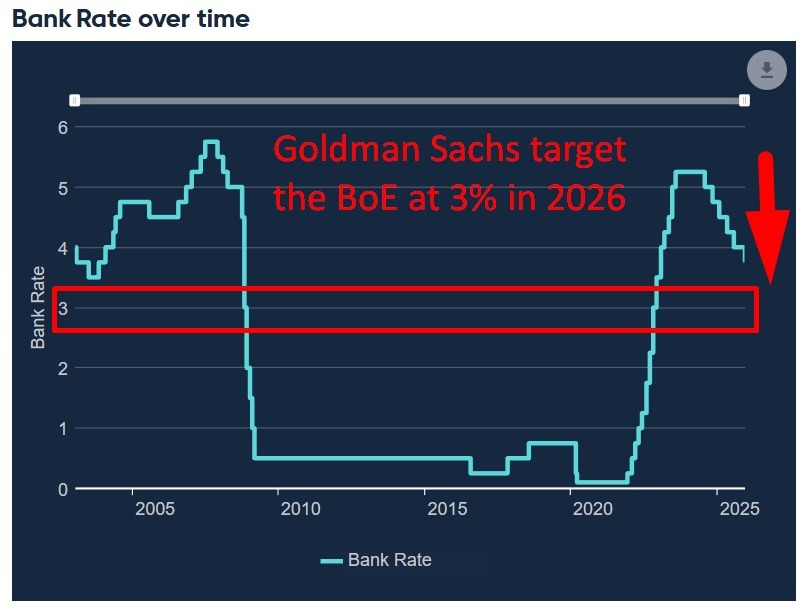

Trong phiên châu Âu, tâm điểm sẽ là các quyết định chính sách tiền tệ của BoE và ECB. Ngân hàng Trung ương Anh (BoE) được thị trường gần như chắc chắn sẽ cắt giảm lãi suất 25 bps, đưa lãi suất cơ bản xuống 3.75%, từ mức 4.00% trước đó.

Có sự đồng thuận cao rằng kết quả bỏ phiếu sẽ là 5–4 nghiêng về phương án cắt giảm lãi suất, với việc Thống đốc Bailey nhiều khả năng sẽ gia nhập phe ôn hòa (dovish) trong lần này. Trọng tâm theo dõi sẽ là bất kỳ yếu tố “dovish” nào gây bất ngờ trong tỷ lệ bỏ phiếu hoặc định hướng chính sách sắp tới.

Ngân hàng Trung ương châu Âu (ECB) được kỳ vọng sẽ giữ nguyên lãi suất chính sách ở mức 2.00%. Tại cuộc họp này, ECB sẽ công bố cập nhật các dự báo kinh tế, trong đó nhiều khả năng sẽ có điều chỉnh tăng đối với tăng trưởng và lạm phát.

Ngân hàng trung ương nhiều khả năng không thay đổi định hướng chính sách gần đây, tức là cách tiếp cận phụ thuộc vào dữ liệu, ra quyết định theo từng cuộc họp và không cam kết trước một lộ trình lãi suất cụ thể.

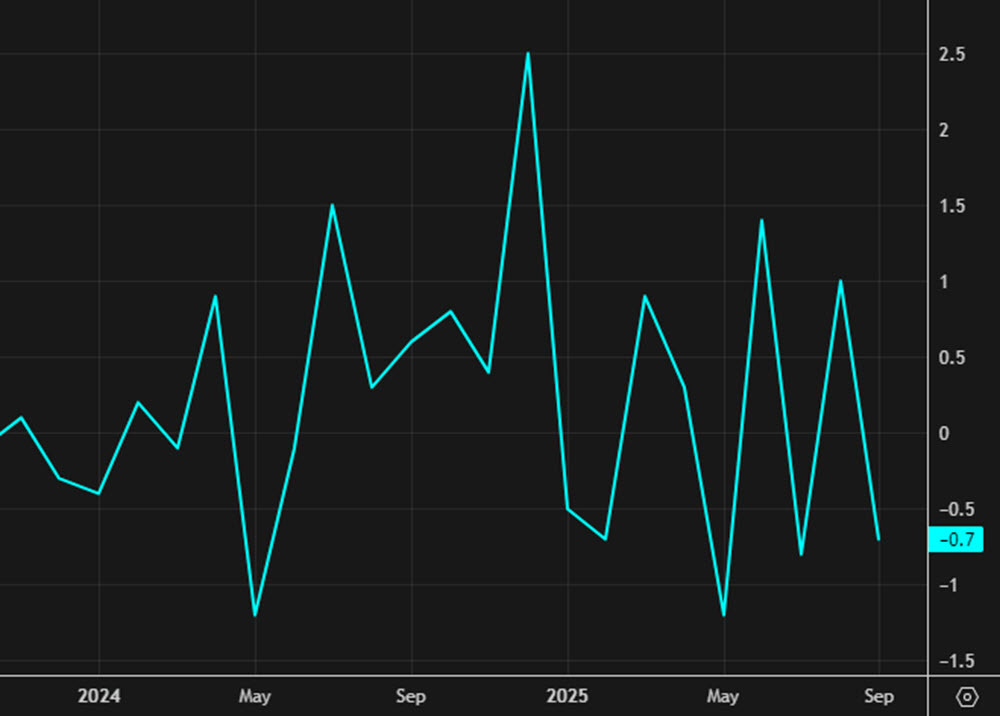

Trong phiên Mỹ, thị trường sẽ đón nhận báo cáo CPI mới nhất của Mỹ. CPI toàn phần so với cùng kỳ (Y/Y) được kỳ vọng ở mức 3.1%, so với 3.0% trước đó; trong khi so với tháng trước (M/M) được dự báo ở 0.3%, không đổi so với kỳ trước.

CPI lõi Y/Y được kỳ vọng giữ ở 3.0%, trong khi chỉ số M/M được dự báo tăng lên 0.3%, từ mức 0.2% trước đó.

Có sự đồng thuận nhất định rằng báo cáo CPI lần này có thể gây ra phản ứng thị trường “lộn xộn” tương tự như báo cáo việc làm (NFP) gần đây, do những vấn đề liên quan đến đợt đóng cửa chính phủ trong tháng 10. Theo quan điểm của tôi, thị trường nhiều khả năng sẽ tập trung vào tác động của dữ liệu này đối với phe “diều hâu” trong Fed.

Tỷ lệ thất nghiệp 4.6% gần đây đã vượt dự báo cuối năm của Fed là 4.5%. Với việc Fed đặt trọng tâm lớn vào thị trường lao động, điều này — theo tôi — đã là một tín hiệu khá rõ ràng cho khả năng cắt giảm lãi suất sớm hơn dự kiến. Trong khi đó, lạm phát lại liên tục thấp hơn dự báo của Fed. Đối với năm 2025, Fed kỳ vọng Core PCE ở mức 3.0%.

Do đó, tôi cho rằng thị trường sẽ nghiêng về kịch bản ôn hòa hơn nếu CPI hôm nay đúng kỳ vọng hoặc thấp hơn dự báo. Thậm chí, dữ liệu mềm hơn có thể khiến thị trường tin rằng điều này sẽ tác động tích cực tới các thành viên Fed có quan điểm diều hâu, giúp họ dễ dàng hơn trong việc ủng hộ cắt giảm lãi suất sớm.

Ngược lại, một bất ngờ tăng của CPI có thể không làm thay đổi nhiều bức tranh lớn, nhưng sẽ gây áp lực tiêu cực lên tâm lý thị trường trong ngắn hạn.