- NZD dẫn đầu đà tăng, CHF giảm mạnh

- Cổ phiếu châu Âu tăng; Hợp đồng tương lai S&P 500 tăng 0.3%

- Lợi suất trái phiếu Mỹ kỳ hạn 10 năm giảm 5.7 điểm cơ bản, còn 4.398%

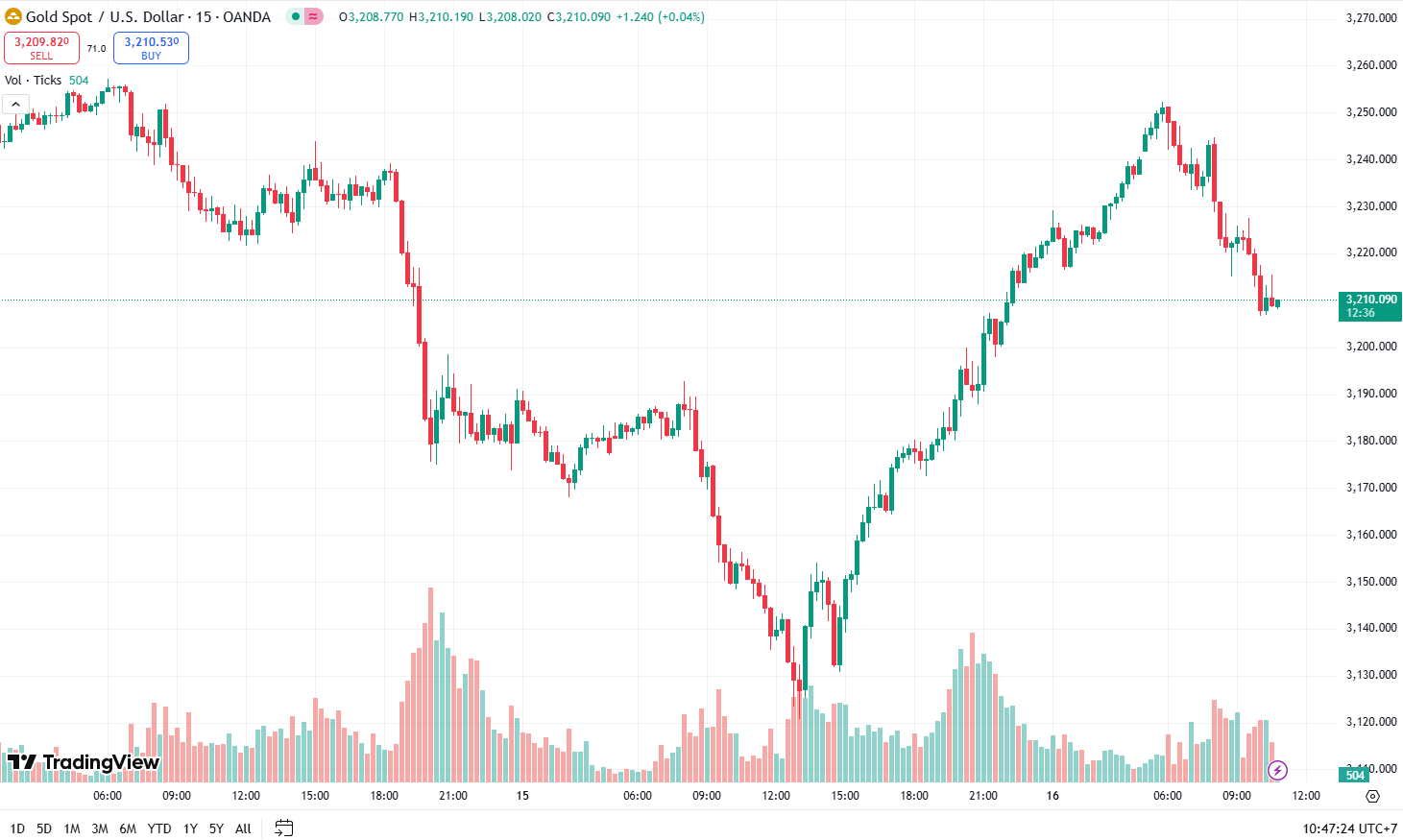

- Giá vàng giảm 2.0%, còn 3,175.20 USD/oz

- Dầu WTI tăng 0.3%, lên 61.80 USD/thùng

- Bitcoin tăng 0.2%, đạt 103,712 USD

Phiên giao dịch hôm nay nhìn chung khá yên ắng, khi thị trường tiếp tục đánh giá thông tin tích cực về thương mại, trong bối cảnh ông Trump vừa kết thúc chuyến thăm Trung Đông. Không có nhiều tin tức lớn hay đáng chú ý, nên thị trường nhìn chung vẫn duy trì xu hướng ổn định trong suốt cả tuần.

Đồng USD hôm nay đi ngang. EUR/USD giữ gần mốc 1.1200, với lượng lớn quyền chọn đáo hạn quanh mức này, tạo lực hút cho giá. USD/JPY đã giảm về kiểm tra mốc 145.00, nhưng hiện đang dao động quanh 145.60. USD/CHF tăng nhẹ 0.1%, lên 0.8368 USD/CAD gần như đi ngang, ở 1.3961

Dù vậy, thị trường chứng khoán vẫn giữ được mức tăng nhẹ. Hợp đồng tương lai chứng khoán Mỹ ban đầu đi ngang, nhưng hiện đã nhích lên, khi nhà đầu tư muốn khép lại tuần giao dịch bằng tín hiệu tích cực. Cổ phiếu châu Âu cũng đang duy trì đà tăng nhẹ

Lợi suất trái phiếu giảm trong phiên. Trái phiếu Mỹ kỳ hạn 10 năm giảm về quanh 4.40%. Kỳ hạn 30 năm xuống dưới 4.90%, hiện tại ở mức 4.86%

Thị trường hàng hóa. Vàng tiếp tục bị bán ra sau đợt hồi phục nhẹ hôm qua, hiện giảm 2.0% về mức 3,175.20 USD/oz, xoá sạch mức tăng hôm trước. Dầu WTI tăng nhẹ 0.3% lên 61.80 USD/thùng.

![Cổ phiếu (Stock) là gì? Đặc điểm và phân loại window.dataLayer = window.dataLayer || []; function gtag() { dataLayer.push(arguments); } gtag('js', new Date()); gtag('config', 'G-40WFXFP7MQ'); window.dataLayer = window.dataLayer || []; function gtag() {](https://cdn.vietnambiz.vn/2019/8/14/baobl-rnmz-1483319913953-15657784359141651766723.jpg)