Phó Thống đốc BOE Sarah Breeden phát biểu về chính sách tiền tệ

- 01:00 sáng ngày Thứ Tư (22/4 - theo giờ Việt Nam)

- Phó Thống đốc BOE Sarah Breeden sẽ phát biểu về "Chính sách tiền tệ và Ổn định tài chính trong thời kỳ lạm phát."

Thị trường lao động New Zealand vẫn chưa cho thấy dấu hiệu khả quan trong quý II, củng cố kỳ vọng rằng Ngân hàng Dự trữ New Zealand (RBNZ) sẽ hạ lãi suất 25 điểm cơ bản tại cuộc họp chính sách vào tháng 8. Theo định giá của thị trường, khả năng xảy ra động thái này là khoảng 88%. Cuộc họp của RBNZ dự kiến diễn ra vào ngày 20.

NZD/USD đã tăng nhẹ sau khi dữ liệu được công bố.

Chỉ số DXY đã tăng nhẹ vào đầu phiên vào thứ Ba, nhưng vẫn đang duy trì ở gần mức thấp của thứ Sáu khi thị trường vẫn đang trong trạng thái điều chỉnh. Trạng thái này một phần là do thị trường đang chuyển chờ đợi một tín hiệu rõ ràng hơn về khả năng cắt giảm lãi suất của Fed. Trong đó, sự chú ý đang đổ dồn về những ứng cử viên tiềm năng được đề cử bởi tổng thống Donald Trump cho Hội đồng Thống đốc Cục Dự trữ Liên bang sau khi Thống đốc Fed Adriana Kugler từ chức vào thứ Sáu tuần trước và vị trí ủy viên Cục Thống kê Lao động. Trong khi đó, đồng NZD được hỗ trợ bởi kỳ vọng thị trường về khả năng Ngân hàng Trung ương hạ lãi suất vào cuộc họp tháng 8 khi dữ liệu việc làm mới nhất cho thấy thị trường lao động vẫn chưa có quá nhiều sự thay đổi tích cực trong quý II.

Các chỉ số chính của thị trường chứng khoán Mỹ quay đầu giảm vào thứ Ba sau khi dữ liệu cho thấy hoạt động dịch vụ của Mỹ bất ngờ chững lại và các nhà đầu tư cân nhắc tác động của các chính sách thương mại Mỹ đến lợi nhuận doanh nghiệp. Chỉ số PMI phi sản xuất của ISM giảm xuống 50.1 trong tháng trước từ mức 50.8 của tháng Sáu do đơn hàng ít thay đổi và tuyển dụng không quá sôi nổi, cùng với chi phí đầu vào tăng cao, phần nào cho thấy sự bất định kéo dài từ chính sách thuế quan của tổng thống Donald Trump. Sự thận trọng cũng gia tăng sau khi ông Trump ám chỉ rằng Mỹ có thể sớm áp “một mức thuế nhỏ” đối với dược phẩm nhập khẩu vào Mỹ và sẽ tăng mức thuế sau đó. Tổng thống cũng gợi ý sẽ công bố thuế đối với chất bán dẫn và chip trong “tuần tới hoặc sớm hơn”.

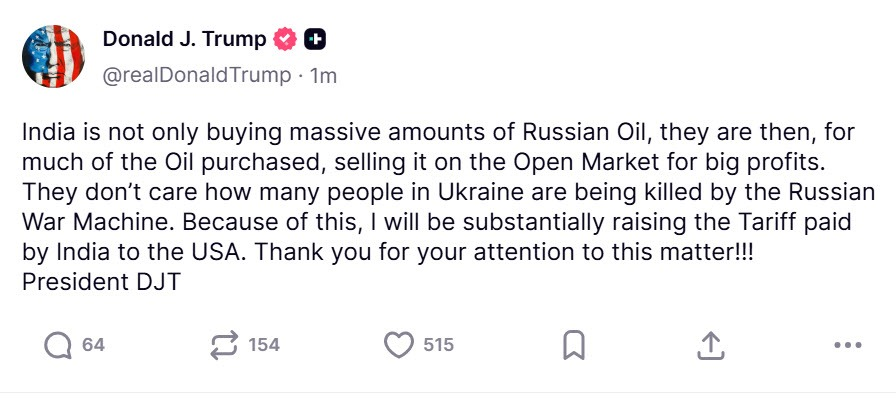

Vàng tiếp tục đà tăng bắt đầu từ thứ Sáu với mức tăng 0.05% trong phiên ngày thứ Ba do chỉ số PMI phi sản xuất của ISM của Mỹ yếu hơn nhiều so với kỳ vọng. Đà tăng một phần được hỗ trợ trong bối cảnh căng thẳng thương mại quay trở lại khi ông Trump một lần nữa đe dọa tăng thuế đối với hàng hóa từ Ấn Độ từ mức 25% đã công bố tháng trước với lý do Ấn Độ mua dầu từ Nga – một động thái mà New Delhi chỉ trích là “vô lý” và tuyên bố sẽ kiên quyết bảo vệ lợi ích kinh tế của mình. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã giảm xuống 4.218% vào thứ Ba, dao động gần mức thấp nhất trong ba tháng và duy trì mức sụt giảm 20 điểm cơ bản kể từ mức đỉnh hôm thứ Sáu khi các bằng chứng về nền kinh tế đang chậm lại củng cố triển vọng Cục Dự trữ Liên bang sẽ giảm lãi suất.

Các đường trung bình động ngắn hạn thường đóng vai trò là chỉ báo định hướng tại các điểm xoay chiều trong xu hướng thị trường. Từ đáy tháng 4, các chỉ số chứng khoán Mỹ đã duy trì xu hướng tăng, nhưng gần đây lại xuất hiện đợt điều chỉnh mạnh, sau đó là cú hồi nhanh — và giờ đây thị trường đang ở thời điểm then chốt.

Hôm nay, các chỉ số lớn tại Mỹ mở cửa trong sắc xanh, đưa S&P 500 vượt trở lại trên đường trung bình 100 giờ. Tuần trước, chỉ số từng test vùng này (đường màu xanh dương) và thu hút lực mua, nhưng báo cáo việc làm yếu hôm thứ Sáu đã khiến S&P tạo gap giảm, xuyên thủng cả đường MA 100 giờ và MA 200 giờ — trong đó MA 200 giờ (đường màu xanh lá) từng là vùng hỗ trợ đáng tin cậy trong tháng 7, nên cú thủng này mang tính tiêu cực rõ rệt.

Hôm qua, S&P tạo gap tăng để giành lại MA 200 giờ, mang đến hy vọng cho phe mua, nhưng MA 100 giờ lại chặn đứng đà hồi và giá đóng cửa dưới ngưỡng này. Hôm nay, S&P mở cửa vượt MA 100 giờ một lần nữa, tưởng như tích cực, nhưng dữ liệu ISM phi sản xuất yếu đã làm đà tăng suy yếu. Việc không giữ được vùng này đang làm niềm tin ngắn hạn của phe mua bị bào mòn.

Hiện tại, MA 100 giờ tại 6,330.86 đã chuyển thành vùng kháng cự. Nếu phe bán tận dụng thời điểm này, MA 200 giờ tại 6,270.48 sẽ là mục tiêu giảm tiếp theo. Nếu thủng luôn vùng này, xu hướng tăng từ đáy tháng 4 sẽ bị đe dọa nghiêm trọng. Các mục tiêu hỗ trợ tiếp theo nằm ở mức 6,242.21 (thoái lui 38.2% từ đáy tháng 6), sau đó là 6,185.13 (thoái lui 50% và vùng hợp lưu giá quan trọng - vùng vàng trên biểu đồ).

Tính đến hiện tại:

Điểm nổi bật từ báo cáo PMI dịch vụ tháng 7 tại Mỹ:

Vàng trên đà phục hồi, giao dịch quanh mức 3,372 USD/oz khi các nhà đầu tư đang chờ đợi dữ liệu PMI ISM Dịch vụ từ Mỹ

Cán cân thương mại Canada tháng 6: -5.86 tỷ CAD (so với dự báo -6.3 tỷ CAD)

Chi tiết nổi bật:

1. Thương mại với Mỹ:

2. Thương mại với các nước ngoài Mỹ:

Tổng thể quý 2:

Lưu ý: Canada và Mỹ vẫn đang đàm phán thương mại. Thặng dư với Mỹ vẫn còn.

Cán cân thương mại Mỹ tháng 6: -60.2 tỷ USD (Dự báo: -61.3 tỷ USD)

Đây không phải là dữ liệu có khả năng tác động mạnh đến thị trường. Cán cân thương mại hiện đã trở lại mức bình thường sau cú nhảy vọt trong dịp “Ngày Giải phóng” khi nhập khẩu tăng mạnh trước khi thuế quan có hiệu lực.

Tổng thống Trump trên CNBC:

Về Powell và Fed:

Về quốc tế và đầu tư:

Về EU và thuế quan:

Về chính sách thuế sắp tới:

Về Trung Quốc:

Phiên giao dịch tại châu Âu hôm nay diễn ra trong không khí trầm lắng khi thị trường thiếu vắng những tin tức đáng chú ý và chỉ xuất hiện một vài dữ liệu kinh tế cấp thấp.

Tâm điểm hiện tại vẫn xoay quanh vấn đề thuế quan, với việc EU khẳng định mức thuế 15% sẽ được áp dụng toàn diện, bao gồm cả xe hơi và linh kiện.

Ủy viên thương mại EU, ông Sefcovic, cho biết cần chuẩn bị cho một số "biến động" trong các cuộc đàm phán phía trước – điều được xem là bình thường trong bối cảnh hiện tại.

Tuy nhiên, giới quan sát cho rằng cuộc chơi thuế quan đang dần hạ nhiệt và thị trường sẽ chuyển hướng tập trung sang dữ liệu kinh tế và chính sách tiền tệ của Fed trong phần còn lại của năm.

Trên thị trường, các chỉ số ít biến động khi nhà đầu tư chờ đợi báo cáo PMI Dịch vụ ISM của Mỹ, trong đó đặc biệt chú ý tới thành phần giá cả nhằm đánh giá áp lực lạm phát.

Những phát biểu mang tính ôn hòa từ bà Daly của Fed vào hôm qua đã tiếp thêm kỳ vọng về khả năng cắt giảm lãi suất, tạo thêm lực đẩy cho thị trường chứng khoán.

Trong khi đó, Tổng thống Trump sẽ có buổi phỏng vấn với CNBC trong ít phút tới, nơi ông được dự đoán sẽ tiếp tục ca ngợi chính sách thuế quan, nhấn mạnh doanh thu hàng tỷ USD từ thuế nhập khẩu.

Giá vàng điều chỉnh về 3,355 USD/oz

Cắt giảm lãi suất đến cuối năm

Tăng lãi suất đến cuối năm

Chỉ số giá sản xuất (PPI) của Eurozone trong tháng 6 tăng 0.8% so với tháng trước, đúng như kỳ vọng (+0.8%). Trước đó, chỉ số này giảm 0.6%.

Xét theo từng thành phần, mức tăng trong tháng 6 chủ yếu đến từ giá năng lượng tăng mạnh (+3.2%). Nếu loại trừ yếu tố năng lượng, giá sản xuất tại khu vực đồng euro thực tế đã giảm 0.1% trong tháng. Điều này diễn ra trong bối cảnh giá hàng hóa trung gian giảm (-0.2%), trong khi giá hàng hóa tư bản (+0.1%), hàng tiêu dùng bền (+0.1%) và hàng tiêu dùng không bền (+0.2%) đều ghi nhận mức tăng nhẹ.

Liên minh châu Âu cho biết họ đang cố gắng đưa càng nhiều sản phẩm càng tốt vào danh sách miễn thuế – tức danh sách được miễn áp thuế hoàn toàn. Tuy nhiên, phía EU cũng thừa nhận rằng họ không tuyên bố đã giải quyết triệt để mọi vấn đề liên quan đến thuế quan chỉ trong một lần.

Theo đó, các cuộc đàm phán sắp tới dự kiến sẽ có nhiều “biến động”, nhưng EU nhấn mạnh rằng hai bên đã thiết lập được một nền tảng tốt để tiếp tục thảo luận trong tinh thần xây dựng.

Phần lớn nội dung được nhấn mạnh hôm nay là để tái khẳng định rằng những gì hai bên đã đồng thuận trước ngày 1 tháng 8 chỉ là một thỏa thuận khung. Điều đó có nghĩa là thỏa thuận này sẽ được triển khai tạm thời trong khi hai bên tiếp tục đàm phán về các lập trường của mình – nói cách khác, vấn đề đã được tạm gác lại để xử lý sau, tương tự như cách tiếp cận giữa Mỹ và Trung Quốc.

Chỉ số PMI dịch vụ chính thức của Vương quốc Anh trong tháng 7 đạt 51.8, cao hơn mức sơ bộ 51.2 nhưng vẫn giảm so với mức 52.8 của tháng trước, cho thấy đà tăng trưởng trong lĩnh vực dịch vụ đang chậm lại. Tương tự, chỉ số PMI tổng hợp cũng được điều chỉnh tăng lên 51.5 so với mức sơ bộ 51.0, song vẫn thấp hơn mức 52.0 trước đó.

Báo cáo cho thấy hoạt động kinh doanh trong ngành dịch vụ tăng nhẹ, nhưng tổng đơn hàng mới lại giảm – một tín hiệu cho thấy nhu cầu đang suy yếu. Đáng chú ý, số lượng việc làm trong lĩnh vực này ghi nhận mức sụt giảm mạnh nhất kể từ tháng 2, phản ánh sự thận trọng ngày càng gia tăng của các doanh nghiệp trước triển vọng kinh tế không chắc chắn.

Chỉ số PMI dịch vụ cuối cùng của Eurozone trong tháng 7 đạt 51.0, thấp hơn mức sơ bộ 51.2 nhưng vẫn cao hơn so với tháng trước (50.5).

Chỉ số tổng hợp (Composite PMI) đạt 50.9, giảm nhẹ so với mức sơ bộ 51.0, nhưng cũng nhích lên so với tháng trước (50.6).

Những số liệu này cho thấy hoạt động kinh doanh trong khu vực đồng tiền chung châu Âu tiếp tục cải thiện nhẹ, tuy nhiên tốc độ vẫn chậm và dưới mức trung bình của khảo sát, chủ yếu do nhu cầu tiêu dùng yếu kém tiếp tục kìm hãm sản lượng.

Báo cáo nhấn mạnh sự phân hóa rõ nét giữa các nền kinh tế lớn trong khu vực:

Ngược lại, Pháp tiếp tục là điểm yếu lớn nhất khi ngành dịch vụ vẫn co hẹp và đà suy giảm ngày càng sâu. Nguyên nhân chính là do kế hoạch cắt giảm ngân sách mạnh tay của chính phủ, gây áp lực lên triển vọng tăng trưởng và làm gia tăng bất ổn chính trị trong nước.

Ngoài ra, mặc dù việc làm trong ngành dịch vụ Eurozone đã tăng liên tục kể từ tháng 2/2021, nhưng năng suất lại sụt giảm kể từ giữa năm 2022 – cho thấy sự tách rời giữa tăng trưởng việc làm và hiệu quả lao động.

Về lạm phát, chi phí đầu vào trong ngành dịch vụ đang tăng với tốc độ chậm nhất trong 9 tháng và thấp hơn mức trung bình dài hạn, cho thấy áp lực lạm phát đang hạ nhiệt. Điều này, kết hợp với dữ liệu tăng trưởng tiền lương đang chậm lại, làm tăng khả năng ECB sẽ cắt giảm thêm lãi suất trong nửa cuối năm.

Bên cạnh tâm lý lạc quan được hỗ trợ bởi đà phục hồi của phố Wall, Liên minh châu Âu cũng vừa xác nhận sẽ tạm dừng các biện pháp đáp trả thương mại đối với Mỹ trong vòng sáu tháng. Đây là yếu tố bổ sung giúp củng cố tâm lý ổn định của thị trường.

Tuy nhiên, động lực chính thúc đẩy tâm lý tích cực hiện tại vẫn đến từ sự phục hồi mạnh mẽ của thị trường chứng khoán Mỹ, khi nhà đầu tư dường như đã bỏ qua đợt giảm điểm trong phiên thứ Sáu. Hợp đồng tương lai S&P 500 hiện cũng đang tăng 0.3%.

Trong phiên giao dịch châu Âu hôm nay, lịch công bố dữ liệu kinh tế tương đối yên ắng, chỉ bao gồm một số báo cáo cấp thấp như chỉ số PMI cuối cùng và chỉ số giá sản xuất (PPI) của khu vực Eurozone. Những dữ liệu này được đánh giá là không đủ trọng lượng để tác động đến định hướng chính sách của Ngân hàng Trung ương châu Âu (ECB) hay Ngân hàng Trung ương Anh (BoE), do đó khả năng ảnh hưởng đến biến động thị trường là rất thấp.

Trái lại, phiên Mỹ sẽ thu hút nhiều sự chú ý hơn với tâm điểm là chỉ số PMI dịch vụ của Viện Quản lý Cung ứng Mỹ (ISM). Dữ liệu tháng 7 được kỳ vọng đạt mức 51.5, tăng nhẹ so với con số 50.8 của tháng trước. Trước đó, chỉ số PMI dịch vụ do S&P Global công bố đã tăng lên mức cao nhất trong 7 tháng, trong đó ghi nhận mức tăng trưởng mạnh nhất trong hoạt động kinh doanh dịch vụ kể từ tháng 12 năm ngoái. Báo cáo này cũng nhấn mạnh đến áp lực lạm phát gia tăng trong lĩnh vực dịch vụ.

Dù PMI dịch vụ ISM thường xuyên biến động mạnh và đôi khi thiếu độ tin cậy trong hai năm gần đây, đây vẫn là một báo cáo có ảnh hưởng đáng kể đến thị trường, đặc biệt trong bối cảnh Cục Dự trữ Liên bang Mỹ (Fed) đang theo đuổi chính sách dựa vào dữ liệu thực tế. Với báo cáo việc làm (NFP) đã được công bố trước đó, thị trường nhiều khả năng sẽ tập trung vào thành phần giá cả thay vì việc làm trong báo cáo lần này.

Ngoài ra, giới đầu tư cũng nên chú ý đến các phát biểu từ các quan chức Fed trong ngày, bởi các tín hiệu từ họ có thể tác động trực tiếp đến kỳ vọng lãi suất. Hiện tại, thị trường gần như đã định giá đầy đủ cho hai đợt cắt giảm lãi suất trước cuối năm, bắt đầu từ tháng 9.

Công ty MicroStrategy (MSTR), một trong những nhà đầu tư Bitcoin lớn nhất, đã công bố thông tin cập nhật về đợt mua mới nhất của mình:

Đã mua vào 21,021 bitcoin trong khoảng thời gian từ ngày 28 tháng 7 đến ngày 3 tháng 8.

Tổng giá trị mua vào là 2.46 tỷ USD.

Mức giá mua trung bình là 117,256 USD.

Tính đến ngày 3 tháng 8, tổng lượng bitcoin mà MicroStrategy nắm giữ đã đạt 628,791 bitcoin.

Chỉ có một vài mức đáo hạn cần lưu ý trong ngày, được in đậm bên dưới.

Tất cả chúng đều dành cho cặp EUR/USD, nằm rải rác trong khoảng từ 1.1500 đến 1.1600. Các mức đáo hạn này cũng nằm tại và xung quanh các đường trung bình động 100 và 200 giờ, lần lượt ở mức 1.1499 và 1.1589. Do đó, hành động giá sẽ có thêm lý do để tiếp tục dao động giữa hai đường trung bình động theo giờ quan trọng này trong phiên giao dịch châu Âu.

Tình hình này sẽ kéo dài cho đến phiên giao dịch tại Mỹ, nơi chỉ số PMI dịch vụ ISM có thể mang lại cơ hội để các nhà giao dịch hành động.

Ngay cả sau bốn tháng đối mặt với thuế quan của Trump, vẫn còn tồn tại quan điểm trái chiều sâu sắc về tác động hiện tại và tương lai của chúng đối với các doanh nghiệp, lạm phát và toàn bộ nền kinh tế Mỹ. Trước dữ liệu việc làm hôm thứ Sáu, Phố Wall đã thăng hoa khi các công ty công nghệ lớn (big tech) tiếp tục dẫn đầu và thể hiện sức chống chịu trong việc giảm thiểu tác động từ thuế quan.

Tuy nhiên, liệu có phải là một giả định hợp lý khi cho rằng mọi doanh nghiệp khác ở Mỹ cũng đang đối mặt với hoàn cảnh tương tự? Thực tế là không hẳn vậy.

Với khoảng 65% công ty trong chỉ số S&P 500 đã báo cáo thu nhập quý 2, Société Générale lưu ý rằng 52% trong số đó đã báo cáo biên lợi nhuận sụt giảm. Cần nhắc lại rằng, doanh thu không đồng nghĩa với lợi nhuận. Và vì vậy, ngay cả khi nhiều công ty báo cáo doanh thu cao hơn trong quý, lợi nhuận ròng của họ thực tế lại yếu hơn do biên lợi nhuận bị thu hẹp.

Và sự khác biệt này càng rõ rệt hơn nếu bạn so sánh với 10 công ty hàng đầu về tỷ trọng trong chỉ số.

Như có thể thấy ở trên, phần còn lại của các công ty trong S&P 500 đang cho thấy hiệu suất lợi nhuận ở mức trung bình trong năm nay. Trong khi đó, chính các ông lớn lại là những người kéo mọi thứ đi lên.

Để dễ hình dung, 10 công ty hàng đầu là Nvidia, Microsoft, Apple, Amazon, Meta, Broadcom, Alphabet (GOOG và GOOGL), Tesla, và Berkshire Hathaway.

Và chúng ta đã thấy cổ phiếu của các công ty công nghệ lớn báo cáo thu nhập vượt kỳ vọng mạnh mẽ trong vài tuần qua. Vì vậy, bạn có thể phần nào hiểu được vấn đề.

Nếu bạn không thuộc nhóm big tech, rõ ràng là thuế quan đang bắt đầu gây tổn thương. Hãy nhìn vào báo cáo thu nhập của Ford tuần trước, nhà sản xuất ô tô này báo cáo rằng EBIT điều chỉnh đã bị ảnh hưởng 800 triệu USD do ảnh hưởng của thuế quan trong quý 2. Trong khi đó, GM cũng lưu ý rằng chi phí liên quan đến thuế quan đã làm giảm 1.1 tỷ USD lợi nhuận quý 2. Và Stellantis cũng cho biết thuế quan đã làm tăng thêm gần 350 triệu USD vào chi phí của họ.

Chỉ cần bạn ở trong lĩnh vực sản xuất, thuế quan chắc chắn đang gây thiệt hại. Và vấn đề là, các công ty này dường như vẫn chưa chuyển phần lớn chi phí sang người tiêu dùng. Vì vậy, đó là một điểm khác cần cảnh giác và là điều cần được thảo luận trong một bài viết riêng.

Nhưng quay trở lại với diễn biến của thị trường chứng khoán năm nay, có thể thấy cực kỳ rõ ràng rằng chúng ta đang ở trong một cuộc bùng nổ của thị trường AI. Đó là nơi bữa tiệc đang diễn ra và đó là thứ sẽ phải gồng gánh ngôi nhà bài ngày càng lớn này.

Chủ tịch Fed Powell đã rất khéo léo trong phát ngôn vào tuần trước. Và mặc dù khi đó ông không đưa ra bất kỳ gợi ý nào về việc cắt giảm lãi suất, nhưng mục đích luôn là để duy trì sự linh hoạt. Vì vậy, giờ đây khi chúng ta có báo cáo việc làm đáng thất vọng của Hoa Kỳ, thị trường đã bắt đầu đặt cược vào hành động tiếp theo của Fed vào tháng 9.

Hiện tại, hợp đồng tương lai quỹ Fed đang định giá xác suất ~92% cho một đợt cắt giảm lãi suất 25 điểm cơ bản vào tháng 9. Và đến cuối năm, thị trường đang định giá tổng cộng ~60 điểm cơ bản sẽ được cắt giảm. Và đó dường như cũng là điều mà các nhà hoạch định chính sách của Fed đang bắt đầu ám chỉ.

Cuối tuần qua, quan chức Williams cho biết ông sẽ "để ngỏ khả năng" về một động thái vào tháng 9. Và hôm qua, bà Daly đã phát biểu rằng hai lần cắt giảm lãi suất sẽ là mức độ điều chỉnh phù hợp mà Fed cần. Bà có nói rằng họ có thể cắt giảm ít hơn, nhưng nhiều khả năng, họ có thể sẽ phải thực hiện như vậy hoặc hơn thế nữa.

Về cơ bản, ba cuộc họp tiếp theo vào tháng 9, tháng 10 và tháng 12 đều sẽ là những cuộc họp 'mở' (live meetings), có khả năng đưa ra quyết định chính sách.

Và nhìn vào mức định giá hiện tại, tháng 9 dường như đã trở thành điều chắc chắn khi thị trường đang tìm cách gây áp lực buộc Fed phải đưa ra quyết định đó. Nếu không, thị trường cổ phiếu sẽ có nhiều biến động dữ dội, đặc biệt là sau đợt phục hồi hôm qua sau cú giảm mạnh vào thứ Sáu.

Chỉ trong một ngày, thị trường đã chuyển từ câu chuyện "nền kinh tế vẫn còn nóng, mọi thứ đều tốt" sang "ồ không, nền kinh tế đang xấu đi". Và bây giờ, sau cuối tuần, câu chuyện lại là "ngay cả khi nền kinh tế xấu, việc cắt giảm lãi suất sẽ đến để cứu chúng ta". Đây là một thị trường đã luôn tìm cách xoay chuyển câu chuyện bằng mọi giá kể từ năm ngoái.

Chủ tịch Fed San Francisco, bà Mary Daly, đã có giọng điệu ôn hòa hơn trong các phát biểu mới nhất của mình. Mặc dù bà nhấn mạnh rằng việc cắt giảm lãi suất vào tháng 9 không được đảm bảo, nhưng sự thay đổi tổng thể trong ngôn ngữ đã nghiêng về hướng đó. Đúng như mong đợi từ một quan chức ngân hàng trung ương, các bình luận của bà bao gồm một số lời cảnh báo, nhưng sự thay đổi trong giọng điệu vẫn rất rõ ràng.

Tại Nhật Bản, biên bản cuộc họp tháng 6 của Ngân hàng Nhật Bản đã được công bố. Biên bản không có gì bất ngờ, và do BoJ đã cập nhật dự báo vào tháng 7, nên dữ liệu này phần lớn đã lỗi thời.

Tại Trung Quốc, chỉ số PMI dịch vụ tháng 7 do một đơn vị tư nhân khảo sát đã vượt xa kỳ vọng và cao hơn so với tháng 6. Báo cáo cho rằng nhu cầu mạnh mẽ và sự phục hồi trong các đơn đặt hàng xuất khẩu là nguyên nhân.

Trên thị trường ngoại hối, đồng USD mạnh lên trên diện rộng, với đồng euro, đô la Úc và kiwi là những đồng tiền giảm giá đáng chú ý. Tỷ giá USD/JPY biến động trái chiều hơn, và tại thời điểm viết bài, gần như không thay đổi sau những biến động trước đó. Nhà đàm phán thương mại của Nhật Bản, ông Akazawa, được cho là đang quay trở lại Mỹ để làm rõ "thỏa thuận" thương mại gần đây, cho thấy các cuộc đàm phán tiếp theo có thể sẽ diễn ra.

Các thị trường chứng khoán khu vực châu Á-Thái Bình Dương đang tăng giá trên diện rộng, sau một đợt phục hồi mạnh mẽ trên Phố Wall vào đầu tuần.

Úc (S&P/ASX 200) +1%

Hồng Kông (Hang Seng) +0.02%

Nhật Bản (Nikkei 225) +0.6%

Shanghai Composite +0.4%

Sự cải thiện trong PMI dịch vụ được thúc đẩy bởi nhu cầu nội địa mạnh hơn và sự phục hồi của các đơn hàng xuất khẩu mới, đặc biệt đến từ ngành du lịch và điều kiện thương mại ổn định hơn. Dù dịch vụ mạnh lên, PMI tổng hợp S&P – bao gồm cả sản xuất – lại giảm xuống 50.8, phản ánh hiệu suất trái chiều giữa các lĩnh vực.

Sự gia tăng hoạt động hỗ trợ quá trình tuyển dụng nhanh hơn, với việc làm trong lĩnh vực dịch vụ tăng nhanh nhất kể từ tháng 7/2024. Áp lực chi phí vẫn cao do chi phí nguyên vật liệu, nhiên liệu và tiền lương tăng khiến các công ty phải tăng giá bán lần đầu tiên trong sáu tháng.

Báo cáo cũng ghi nhận sự cải thiện trong niềm tin kinh doanh, một phần nhờ vào thỏa thuận gia hạn đình chiến thuế quan 90 ngày giữa Mỹ và Trung Quốc sau các cuộc đàm phán thương mại tích cực tại Stockholm.

PBOC ấn định tỷ giá tham chiếu USD/CNY hôm nay ở mức 7.1366 (Dự báo: 7.1667)

Giá đóng cửa trước đó là 7.1800

PBOC đã bơm 160.7 tỷ nhân dân tệ thông qua nghiệp vụ repo đảo ngược kỳ hạn 7 ngày với lãi suất 1.40%

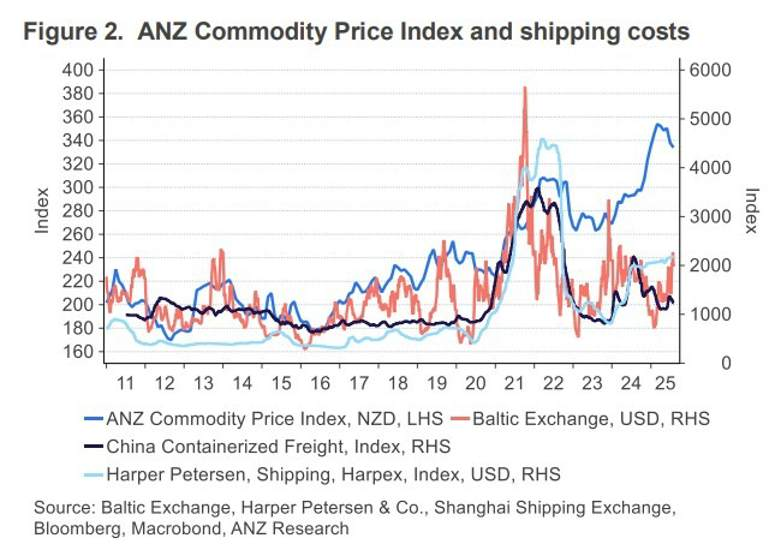

Chỉ số giá hàng hóa New Zealand tháng 7: -1.8% m/m (kỳ trước: -2.4%)

ANZ cho biết giá các sản phẩm từ sữa giảm là yếu tố gây áp lực lên giá

Giá hàng hóa New Zealand tháng 7: +10.7% y/y

ANZ nói rằng mức tăng này được hỗ trợ bởi giá sữa và thịt đỏ cao hơn

Chỉ số giá Hàng hóa NZD giảm 1.2% m/m do đồng nội tệ mạnh lên

ANZ cho biết giá cước vận chuyển toàn cầu: nhìn chung cao hơn trong tháng 7 nhưng các nhà xuất khẩu kỳ vọng chi phí sẽ giảm trong những tháng tới do nhu cầu toàn cầu giảm

Đồng USD đã được hỗ trợ nhẹ vào thứ Hai khi thị trường tiếp tục đánh cược vào khả năng Fed cắt giảm lãi suất vào tháng 9. Sau báo cáo việc làm không mấy khả quan của Mỹ và việc Tổng thống Donald Trump sa thải người đứng đầu Cục Thống kê Lao động (BLS), hành động tuyên bố từ chức của Thống đốc Fed đã tạo điều kiện để ông Trump sớm có thêm ảnh hưởng tại Fed – nơi ông từng nhiều lần công khai bất mãn vì không hạ lãi suất đủ nhanh. Thị trường hiện nghiêng về kỳ vọng Fed sẽ cắt giảm lãi suất trong ngắn hạn khiến sức ép lên đồng USD tiếp tục duy trì cho đến khi Nhà Trắng bổ nhiệm người kế nhiệm tiếp theo cho Thống đốc Fed. Ngược lại, đồng GBP lại hưởng lợi từ đà suy yếu của đồng bạc xanh và kỳ vọng về động thái tiếp theo của Ngân hàng Trung ương Anh (BoE). Thị trường hiện định giá gần như chắc chắn BoE sẽ cắt giảm lãi suất 0.25 điểm cơ bản trong cuộc họp chính sách vào thứ Năm, với tổng mức cắt giảm 50 điểm cơ bản được kỳ vọng trước cuối năm. Giới đầu tư cũng bắt đầu chú ý đến khả năng BoE có thể điều chỉnh tốc độ nới lỏng định lượng (QE) trong giai đoạn sắp tới.

Sau phiên giảm mạnh cuối tuần trước, các chỉ số chính trên thị trường chứng khoán Mỹ đã bật tăng trở lại trong phiên giao dịch thứ Hai, được hỗ trợ bởi kỳ vọng ngày càng gia tăng rằng Fed sẽ phải đẩy nhanh tiến trình cắt giảm lãi suất. Theo CME FedWatch, xác suất Fed cắt giảm lãi suất trong cuộc họp tháng 9 hiện đã tăng lên khoảng 84%, phản ánh mức độ lo ngại ngày càng cao về đà suy yếu kinh tế. Thị trường hiện đang định giá ít nhất hai lần cắt giảm 25 điểm cơ bản từ nay đến cuối năm, cho thấy sự chuyển dịch rõ rệt trong tâm lý đầu tư sau dữ liệu việc làm gây thất vọng.

Giá dầu giảm mạnh trong phiên đầu tuần khi OPEC+ công bố kế hoạch nâng sản lượng thêm 547,000 thùng/ngày từ tháng 9, làm dấy lên lo ngại về nguy cơ dư cung trong bối cảnh nhu cầu có dấu hiệu chững lại. Tuy nhiên, đà giảm của giá dầu phần nào được kìm hãm nhờ việc Ả Rập Xê Út tiếp tục duy trì cắt giảm xuất khẩu, giúp cân bằng nguồn cung toàn cầu. Thêm vào đó, nhà đầu tư đang chờ đợi lập trường rõ ràng hơn từ Mỹ sau những cảnh báo trừng phạt nhắm vào Nga nếu không đạt được thỏa thuận ngừng bắn với Ukraine. Chốt phiên, giá dầu WTI tăng 0.05% lên 66.26 USD/thùng, trong khi Brent tăng nhẹ 0.13% xuống 68.76 USD/thùng.

Giá vàng tăng 0.17% tiếp tục xu hướng đi lên trong phiên giao dịch thứ Hai, đánh dấu phiên tăng thứ ba liên tiếp khi dữ liệu kinh tế yếu kém từ tuần trước thúc đẩy kỳ vọng Fed sẽ sớm cắt giảm lãi suất. Ngược lại, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã giảm xuống mốc 4.20% trong phiên thứ Hai, chạm mức thấp nhất trong ba tháng và giữ vững gần 20 điểm cơ bản giảm so với mức đỉnh của phiên trước đó. Sự sụt giảm mạnh của lợi suất cũng phản ánh niềm tin đang gia tăng trên thị trường rằng chu kỳ thắt chặt tiền tệ của Fed có thể đã kết thúc, trong bối cảnh nền kinh tế Mỹ bắt đầu cho thấy dấu hiệu suy yếu rõ rệt.

Tổng quan các ngành

Thị trường chứng khoán Mỹ đang chứng kiến sự trỗi dậy mạnh mẽ của ngành công nghệ, với các "ông lớn" đang thúc đẩy đà tăng trưởng đáng kể. Đáng chú ý, Microsoft (MSFT) và Nvidia (NVDA) đang có những mức tăng ấn tượng, lần lượt là 2.08% và 2.30%. Đà tăng này đang góp phần tạo nên tâm lý tích cực chung trên toàn thị trường. Tuy nhiên, không phải tất cả các ngành đều tăng điểm, khi ngành tài chính đối mặt với những tín hiệu trái chiều và một số lĩnh vực như hàng tiêu dùng theo chu kỳ đang cho thấy những điểm yếu.

Ngành Công nghệ: Ngành công nghệ đang trải qua một xu hướng tăng giá, chủ yếu được thúc đẩy bởi hiệu suất vượt trội của các công ty như Oracle (ORCL) tăng 2.53% và Palo Alto Networks (PANW) với mức tăng nhẹ, cho thấy niềm tin của nhà đầu tư ngày càng tăng. Những tiến bộ công nghệ liên tục và sự lạc quan xung quanh các ứng dụng AI có thể đang thúc đẩy xu hướng tăng này.

MSFT: Tăng 2.08%, phản ánh sự lạc quan của nhà đầu tư.

NVDA: Tăng vọt 2.30%, được củng cố bởi nhu cầu mạnh mẽ trong lĩnh vực công nghệ AI.

Tâm lý và Xu hướng thị trường

Tâm lý thị trường chung đang nghiêng về sự lạc quan, phần lớn là do hiệu suất mạnh mẽ của các ngành liên quan đến công nghệ. Các nhà đầu tư đang tận dụng các báo cáo lợi nhuận tích cực và những tiến bộ chiến lược trong các ngành này. Làn sóng tăng giá đang tạo ra một cái nhìn chung thuận lợi, mặc dù cần thận trọng ở các lĩnh vực đang hiển thị màu đỏ trên bản đồ nhiệt.

Ngược lại, ngành năng lượng đang chịu áp lực với sự sụt giảm đáng chú ý ở các công ty khổng lồ như ExxonMobil (XOM), giảm 0.92%, do biến động giá dầu toàn cầu và căng thẳng địa chính trị.

Ông Trump đang đăng trên mạng xã hội Truth Social, rằng ông sẽ tăng thuế quan mà Ấn Độ phải trả cho Mỹ. Lý do là vì họ đã mua một lượng lớn dầu của Nga và sau đó bán lại ra thị trường tự do.

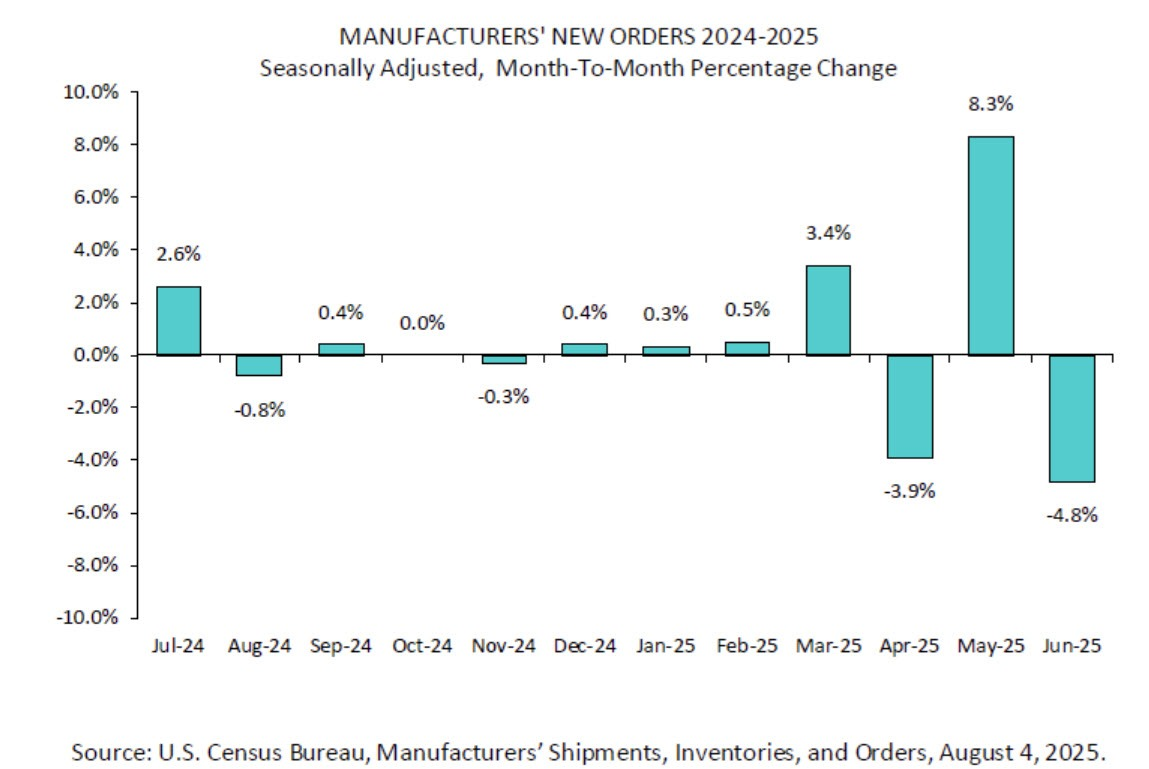

Các chi tiết khác từ Cục Điều tra Dân số:

Nhìn vào ba tháng qua, đã có các mức giảm là -3.9% và -4.8%. Cộng lại là -8.7%. Điều đó đã bù lại mức tăng 8.3%. Nếu bạn nhìn vào 4 tháng qua, giai đoạn gần như tương ứng với mùa áp thuế, đơn đặt hàng nhà máy đã tăng 3%.

Đồng USD ít thay đổi sau khi báo cáo NFP yếu hơn dự kiến vào thứ Sáu (đặc biệt là các số liệu điều chỉnh) và việc giám đốc Cục Thống kê Lao động (BLS) bị sa thải ngay sau đó.

Nối tiếp tuần trước, Tổng thống Trump đã nói rằng họ sẽ công bố người đứng đầu mới của BLS trong ba hoặc bốn ngày tới. Trump cũng sẽ tìm cách công bố một Thống đốc mới sau khi bà Adriana Kugler từ chức, có hiệu lực từ ngày 8 tháng 8. Thống đốc Fed New York, ông Williams cho biết ông sẽ có quan điểm cởi mở đối với quyết định lãi suất vào tháng 9.

Tuần này, VoEsẽ công bố quyết định lãi suất vào thứ Năm. Thị trường đang kỳ vọng một đợt cắt giảm 25 điểm cơ bản. Sau báo cáo việc làm yếu hơn của Mỹ, số đơn xin trợ cấp thất nghiệp ban đầu có thể thu hút thêm sự chú ý. Cần nhớ lại, số đơn xin trợ cấp ban đầu đã tăng lên 250,000 nhưng sau đó đã quay đầu giảm về gần mức thấp của dữ liệu gần đây là khoảng 220,000. Điều này không nhất thiết ủng hộ cho báo cáo việc làm được công bố hôm thứ Sáu. Dữ liệu việc làm của Canada sẽ được công bố vào thứ Sáu. Dưới đây là tóm tắt các sự kiện chính trong tuần này:

Thứ Hai, ngày 4 tháng 8

CHF CPI (m/m): thực tế 0.0% (so với dự báo -0.2%, trước đó 0.2%)

Thứ Ba, ngày 5 tháng 8

USD ISM Dịch vụ PMI: ước tính 51.5 (so với 50.8 trước đó)

NZD Thay đổi việc làm (q/q): ước tính -0.1% (so với 0.1% trước đó)

NZD Tỷ lệ thất nghiệp: ước tính 5.3% (so với 5.1% trước đó)

Thứ Năm, ngày 7 tháng 8

GBP Báo cáo Chính sách Tiền tệ của BOE

GBP Tóm tắt Chính sách Tiền tệ

GBP Phiếu bầu lãi suất chính thức của MPC: 0–8–1 (so với 0–3–6 trước đó)

GBP Lãi suất chính thức: ước tính 4.00% (so với 4.25% trước đó)

USD Số đơn xin trợ cấp thất nghiệp: ước tính 221,000 (so với 218,000 trước đó)

Thứ Sáu, ngày 8 tháng 8

CAD Thay đổi việc làm: ước tính 15,300 (so với 83,100 trước đó)

CAD Tỷ lệ thất nghiệp: ước tính 7.0% (so với 6.9% trước đó)

Báo cáo thu nhập trong tuần này:

Thứ Hai: Palantir

Thứ Ba: Pfizer, Caterpillar, BP, AMD, Super Micro Computer

Thứ Tư: Uber, Shopify, Applovin

Thứ Năm: Lilly, ConocoPhillips, Twillion

Nhìn vào thị trường chứng khoán Hoa Kỳ, các chỉ số chính đang điều chỉnh tăng nhẹ sau đợt giảm mạnh hôm thứ Sáu:

Dow Jones +177.25 điểm

Chỉ số S&P +30.49 điểm

Chỉ số NASDAQ +161.95 điểm

Trên thị trường trái phiếu Mỹ, lợi suất diễn biến trái chiều sau đợt giảm mạnh hôm thứ Sáu:

Lợi suất 2 năm 3.691%, -1.2 điểm cơ bản

Lợi suất 5 năm 3.765%, -0.5 điểm cơ bản

Lợi suất 10 năm 4.225%, +0.6 điểm cơ bản

Lợi suất 30 năm 4.830%, +2.3 điểm cơ bản

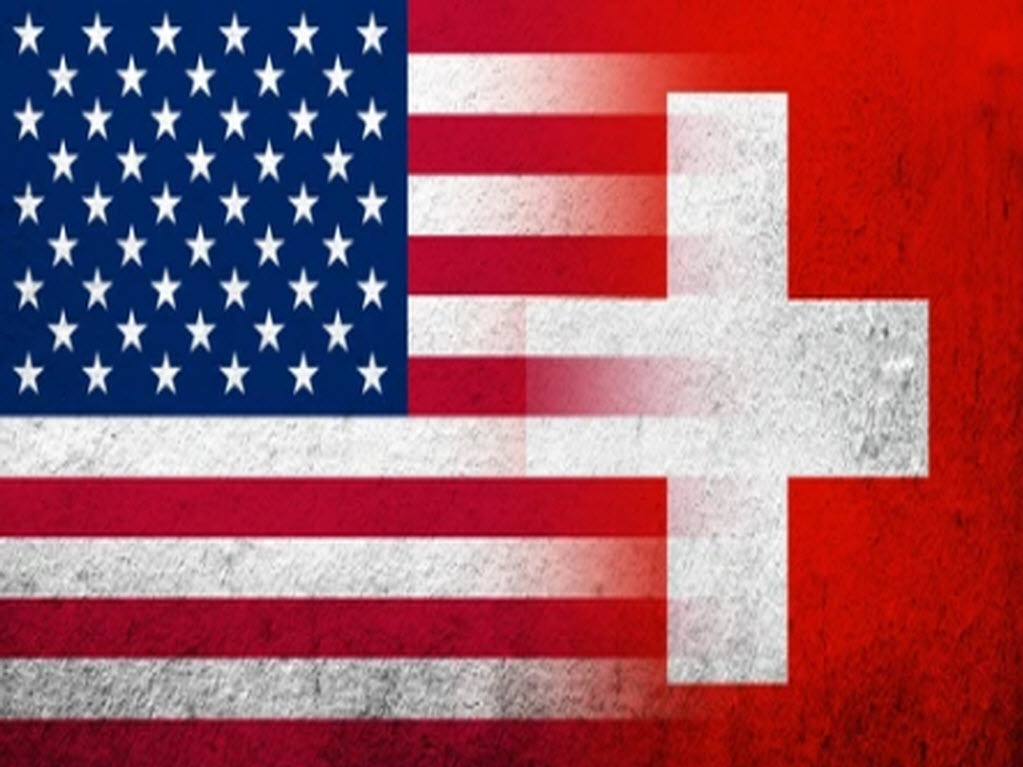

Chính phủ Thụy Sĩ cho biết tại thời điểm này, họ không xem xét bất kỳ biện pháp trả đũa nào đối với Mỹ và sẵn sàng đưa ra một đề nghị hấp dẫn hơn.

Một trong những mức thuế gây bất ngờ là 39% đối với Thụy Sĩ. Tổng thống Mỹ cho biết họ có thâm hụt thương mại 40 tỷ USD và điều đó là không thể chấp nhận được.

Hàng xa xỉ (Đồng hồ, Sô cô la, Phô mai): Đồng hồ Thụy Sĩ bị ảnh hưởng đặc biệt—tất cả hàng nhập khẩu hiện phải chịu thuế 39%. Sô cô la và phô mai cũng có thể phải đối mặt với việc tăng giá tại các cửa hàng ở Mỹ.

Dược phẩm & Chăm sóc sức khỏe: Mặc dù các loại thuốc thiết yếu có thể được miễn trừ hoặc đàm phán, nhưng về lâu dài, thuế quan đối với dược phẩm có thể lên tới 200% nếu không có các điều khoản miễn trừ đặc biệt.

Hàng công nghiệp: Thụy Sĩ đã bãi bỏ thuế quan nội địa đối với các sản phẩm công nghiệp vào năm 2024—nhưng thuế của Mỹ vẫn áp dụng cho hàng hóa xuất khẩu có nguồn gốc từ Thụy Sĩ khi vào thị trường Mỹ.

Giám đốc Hội đồng Kinh tế Quốc gia (NEC), ông Hassett phát biểu trên kênh CNBC:

Sau cú sốc dữ liệu việc làm yếu kém hôm thứ Sáu, thị trường toàn cầu khởi đầu tuần mới với tâm lý ổn định hơn khi kỳ vọng về việc Fed sẽ sớm cắt giảm lãi suất giúp nhà đầu tư bớt lo ngại. Chứng khoán châu Âu bật tăng hơn 1%, trong khi hợp đồng tương lai S&P 500 tăng 0,6%, dẫn dắt bởi nhóm cổ phiếu công nghệ với cả bảy cái tên thuộc Mag7 đều tăng giá trước phiên mở cửa.

Trên thị trường tiền tệ, đồng USD giữ ổn định sau đợt bán tháo cuối tuần trước; EUR/USD giảm nhẹ 0.1% xuống 1.1568 trong khi USD/JPY dao động quanh mốc 147.45. Đồng franc Thụy Sĩ là đồng tiền yếu nhất trong ngày khi thị trường nước này hoạt động trở lại, đẩy USD/CHF tăng 0.4% lên 0.8075.

Lợi suất trái phiếu Mỹ kỳ hạn 10 năm nhích nhẹ 1 điểm cơ bản lên 4.226%, góp phần giữ tâm lý thị trường trong trạng thái thận trọng.

Trong khi đó, giá vàng tăng 0.1% lên 3,367.74 USD/ounce, giữ đà tăng từ cuối tuần trước khi giới đầu tư chờ đợi một nỗ lực chạm lại đỉnh tháng 6 và 7 trên 3,400 USD. Dầu WTI giảm mạnh 1.8% xuống 66.10 USD/thùng trong khi Bitcoin tăng nhẹ 0.25% lên 114,431 USD, phản ánh tâm lý thị trường vẫn thiên về rủi ro dù còn thận trọng.

Giá vàng tiếp tục phục hồi sau khi đồng USD giảm do dữ liệu kinh tế Mỹ yếu, củng cố kỳ vọng Fed cắt giảm lãi suất.

Chứng khoán Mỹ khởi sắc trở lại sau cú sốc từ báo cáo việc làm phi nông nghiệp (NFP) yếu hơn dự kiến vào cuối tuần trước, khi HĐTL S&P 500 hồi phục phần lớn đà giảm nhờ phát biểu mang tính dovish của chủ tịch Fed New York, cho biết sẽ bước vào cuộc họp tháng 9 với "tâm thế hoàn toàn cởi mở".

Mặc dù dữ liệu không quá tiêu cực, phản ứng mạnh của thị trường phần lớn đến từ việc giới đầu tư đã kỳ vọng một báo cáo mạnh mẽ hơn. Hiện thị trường đang kỳ vọng Fed sẽ cắt giảm tới 58 điểm cơ bản lãi suất vào cuối năm, tăng mạnh so với mức 35 điểm trước khi NFP được công bố.

Lạm phát hạ nhiệt theo dữ liệu từ ISM ngành sản xuất và khảo sát người tiêu dùng của UMich đang tạo lực đẩy cho đà phục hồi của chứng khoán, trong khi nhà đầu tư tiếp tục dõi theo các báo cáo ISM ngành dịch vụ và đơn xin trợ cấp thất nghiệp trong tuần này. Nếu dữ liệu tới đây tiếp tục tích cực, thị trường có thể kỳ vọng Chủ tịch Fed Jerome Powell sẽ mở đường cho chính sách nới lỏng tại Hội nghị Jackson Hole sắp tới.

Về kỹ thuật, trên biểu đồ ngày, S&P 500 đã mở rộng nhịp điều chỉnh sau những tín hiệu "hawkish" từ Powell và dữ liệu NFP yếu, với vùng hỗ trợ tiềm năng nằm quanh mốc 6,170 – nơi được xem là điểm tựa cho phe mua quay trở lại.

Trên khung 4 giờ, lực mua đã xuất hiện tại 6,241 – trùng với đường xu hướng tăng.

Nếu giá điều chỉnh về đây và giữ được đà phục hồi, S&P 500 có thể tiếp tục hướng tới các đỉnh cao mới. Ngược lại, nếu xuyên thủng vùng này, phe bán có thể lấy lại thế chủ động và kéo thị trường về thử thách lại các mốc hỗ trợ quan trọng phía dưới.