Triển vọng Thị trường Chứng khoán Mỹ năm 2025: Bình yên trước cơn bão

Kiều Hồng Minh

Junior Analyst

Các yếu tố cơ bản của thị trường chứng khoán Mỹ vẫn vững chắc, nhưng đang dần suy yếu, đặc biệt là về yếu tố thanh khoản.

Fed cố gắng "cầm cự" nhưng sẽ không được lâu

Một trong những động lực chính cho sự lạc quan gần đây của tôi đối với thị trường chứng khoán là sự sẵn sàng của Fed và các NHTW khác trong việc nới lỏng chính sách tiền tệ trong bối cảnh tăng trưởng kinh tế mạnh mẽ (ít nhất là ở Mỹ) và lạm phát cao hơn mục tiêu.

Đặc biệt, Fed đã minh họa cho thế giới thấy sự phản ứng ôn hòa của họ, ngay cả khi dữ liệu cơ bản không hoàn toàn ủng hộ việc cắt giảm lãi suất. Chúng ta đang sống trong một thế giới của chủ nghĩa dân túy và sự phá giá tiền tệ, nơi NHTW của các nền kinh tế đã phát triển trên thế giới bị ràng buộc bởi gánh nặng nợ công và mức thâm hụt ngân sách khổng lồ. Lộ trình chính sách tiền tệ trong vài tháng qua một lần nữa cho thấy các nhà hoạch định sẽ làm bất cứ điều gì cần thiết để nới lỏng hơn nữa.

Xu hướng của các NHTW, xu hướng lạm phát vượt quá mục tiêu đề ra và chi tiêu chính phủ thâm hụt quá mức sẽ tạo điều kiện cho sự khó lường và biến động của chính sách tiền tệ. Hiện tại, nước Mỹ đang ở trong chu kỳ nới lỏng, với các tài sản rủi ro được hưởng lợi chủ yếu. Và câu hỏi cần được đặt ra là chu kỳ này sẽ kéo dài bao lâu?

Lạm phát có thể là mảnh ghép quan trọng để trả lời câu hỏi trên . Fed đã nói rõ rằng họ sẵn sàng chấp nhận mức lạm phát vượt quá mục tiêu trong trường hợp dữ liệu này đi ngang hoặc tăng nhẹ (như trường hợp trong vài quý vừa qua), nhưng tôi không chắc họ sẽ chấp nhận việc lạm phát tiếp tục tăng trong tương lại

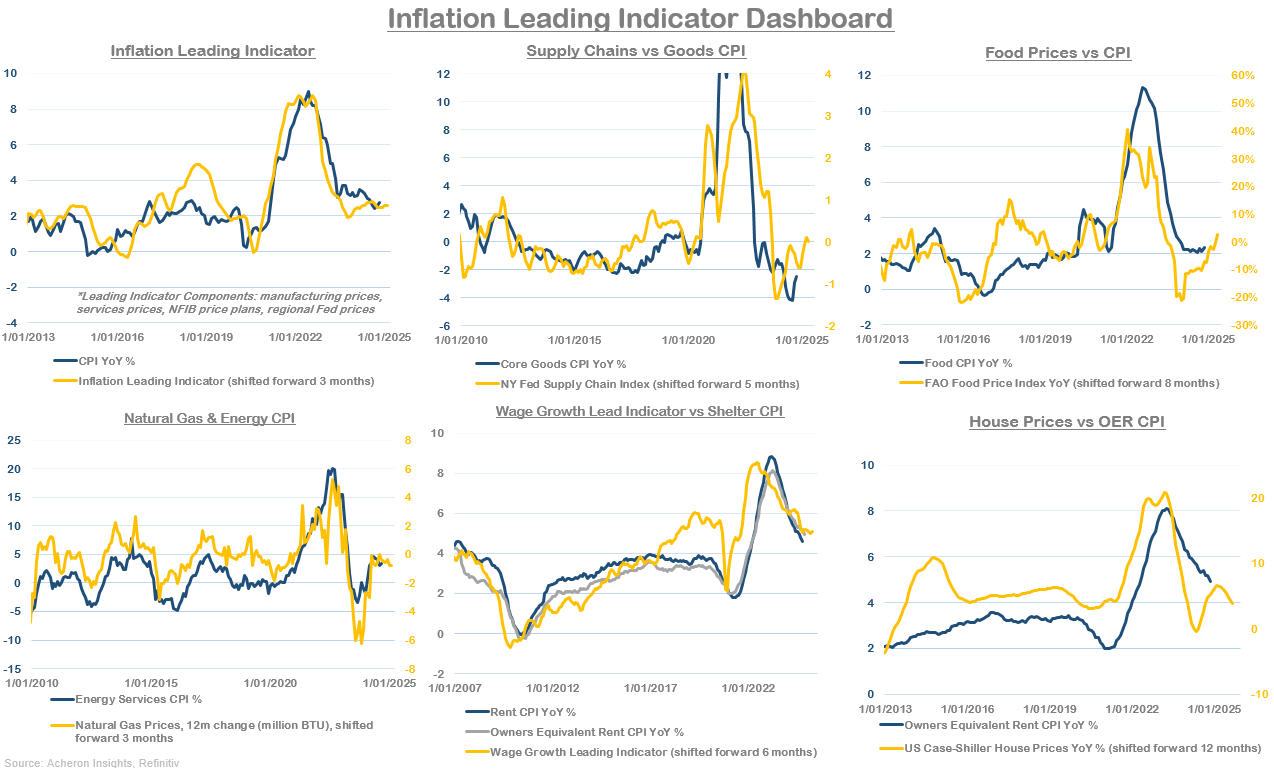

Như đã trình bày chi tiết ở đây, tôi cho rằng lạm phát sẽ tăng nhẹ trong vài quý tới, có thể chạm mức 3.5% so với cùng kỳ.

Các chỉ báo dẫn dắt (Leading Indicator) của lạm phát Mỹ

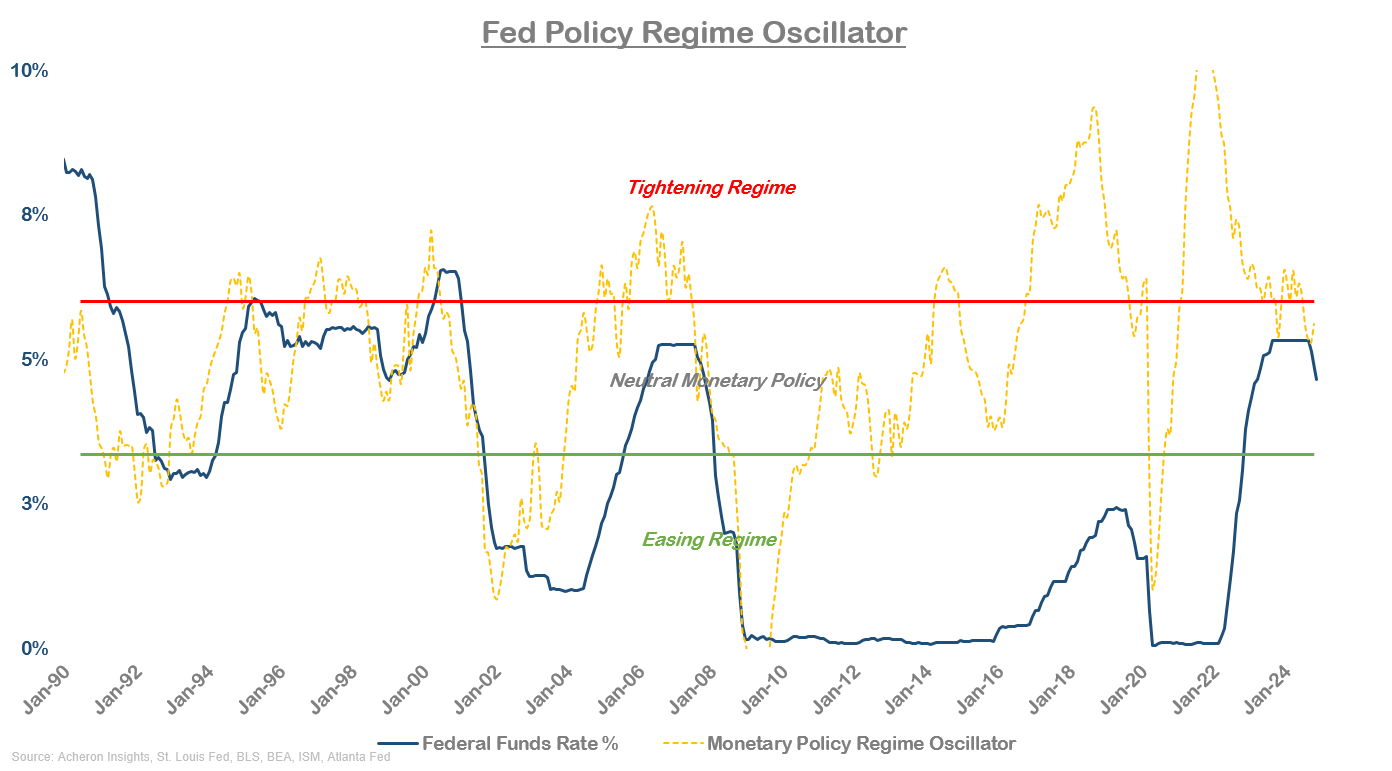

Và khi xem xét bộ dữ liệu được dùng để xác định lộ trình chính sách tiền tệ (việc làm, tăng trưởng kinh tế, thị trường tài chính, cùng với lạm phát) dưới dạng Chỉ báo mức độ dao động trong chính sách Fed mà tôi đã tạo ra bên dưới, chính sách tiền tệ trung lập vẫn đang chiếm ưu thế.

Chỉ báo Dao động trong chính sách tiền tệ của Fed (màu vàng)

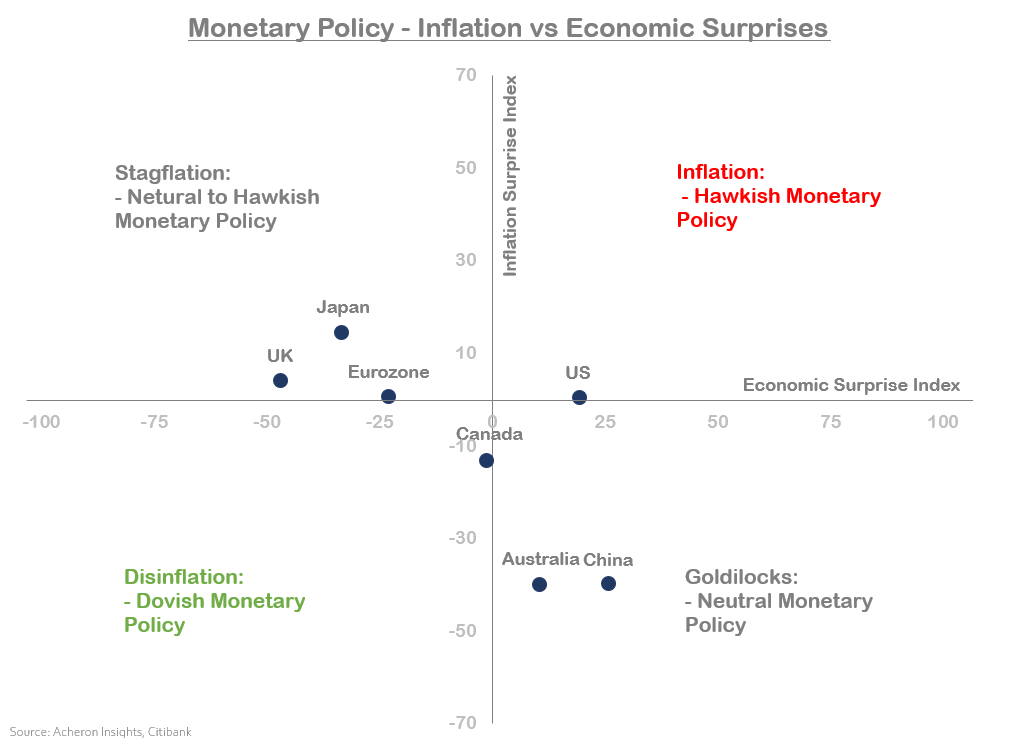

Những bất ngờ trong dữ liệu lạm phát và kinh tế cũng đang báo hiệu chính sách tiền tệ trung lập hoặc thậm chí có phần "hawkish" tại Mỹ. Các dữ liệu này hiện cũng không còn ủng hộ hành động tiếp tục nới lỏng từ các NHTW khác.

Vị thế của các NHTW trong chính sách tiền tệ thông qua chỉ báo đo lường mức độ Bất ngờ của dữ liệu Kinh tế và Lạm phát Bất ngờ

Do đó, trừ khi dữ liệu lạm phát trở nên tích cực hơn (không chắc chắn từ những gì chúng ta đã thấy) hoặc nền kinh tế xấu đi, chu kỳ nới lỏng này khó có thể kéo dài quá mức như những gì mà thị trường đang kỳ vọng.

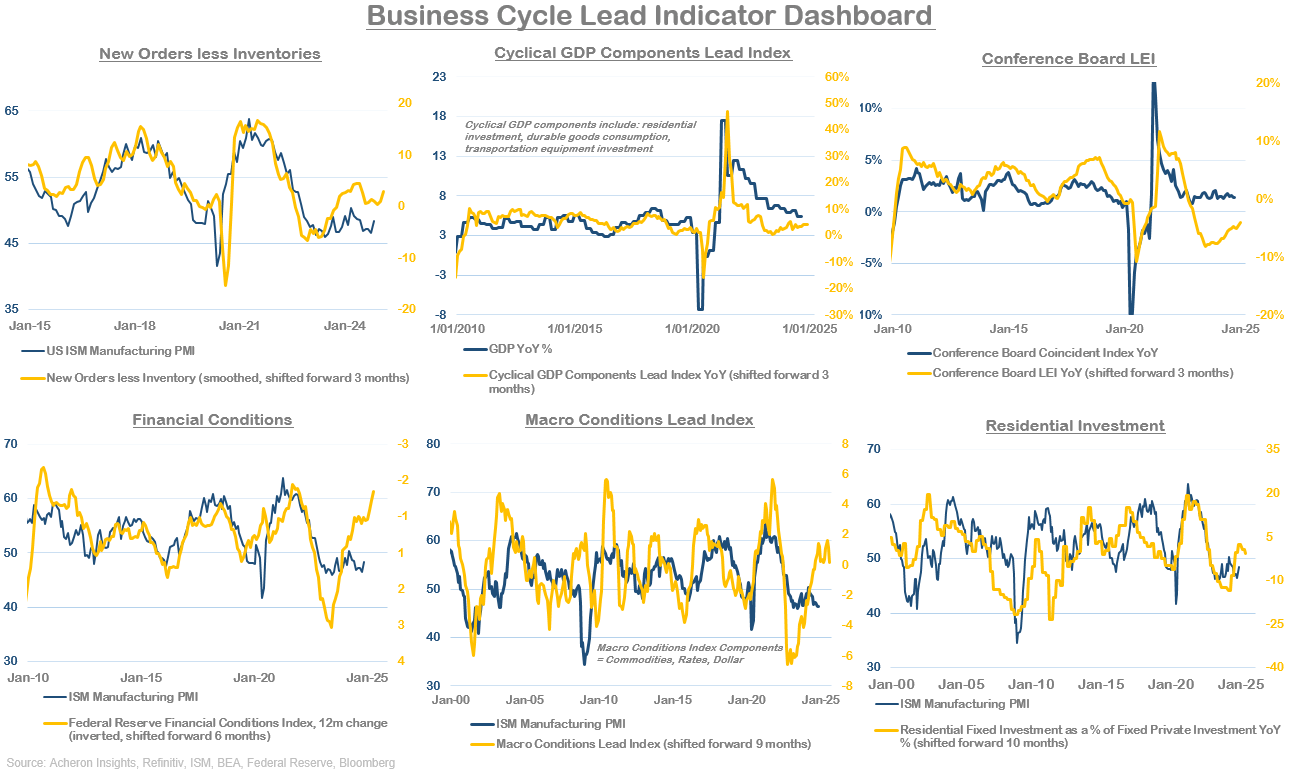

Tuy nhiên, một điều mà chúng ta có thể chắc chắn trong trung hạn là khả năng phục hồi liên tục của nền kinh tế Mỹ, bởi các chỉ báo hàng đầu của chu kỳ kinh doanh đang không báo hiệu bất kỳ loại suy thoái sắp xảy ra nào. Đây rõ ràng là một động lực hỗ trợ cho thị trường. Chúng ta sẽ không thấy bất kỳ nhịp bán tháo nào do vấn đề suy thoái trên thị trường chứng khoán.

Các chỉ báo dẫn dắt của chu kỳ kinh doanh tại Mỹ

Nhưng chúng ta đang ở trong tình huống mà thị trường chứng khoán đã định giá quá cao một nền kinh tế Mỹ mạnh mẽ. Điều này khiến thị trường dễ bị tổn thương trước những đà giảm tốc bất ngờ trong tăng trưởng kinh tế, điều hoàn toàn có thể xảy ra vào năm 2025, đặc biệt là khi hoạt động của thị trường nhà ở đang xấu đi và các chỉ báo dẫn dắt trong dài hạn hiện kém thuận lợi hơn nhiều.

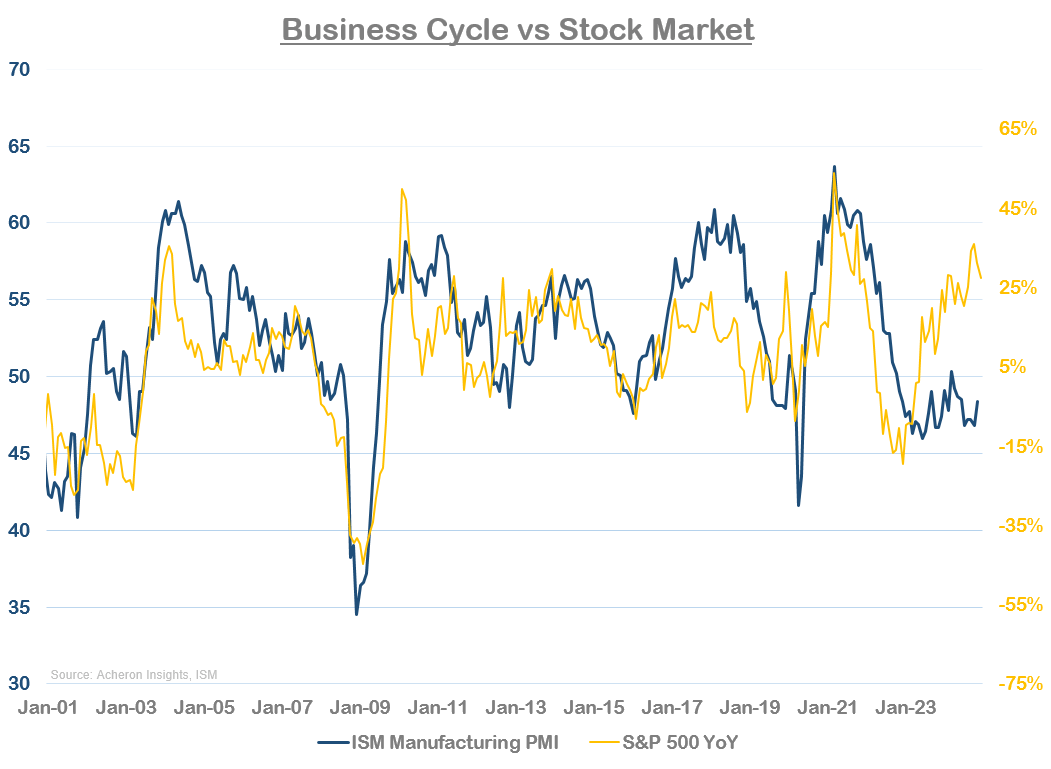

Tương quan giữa chỉ số PMI sản xuất từ ISM và hiệu suất S&P 500 theo năm

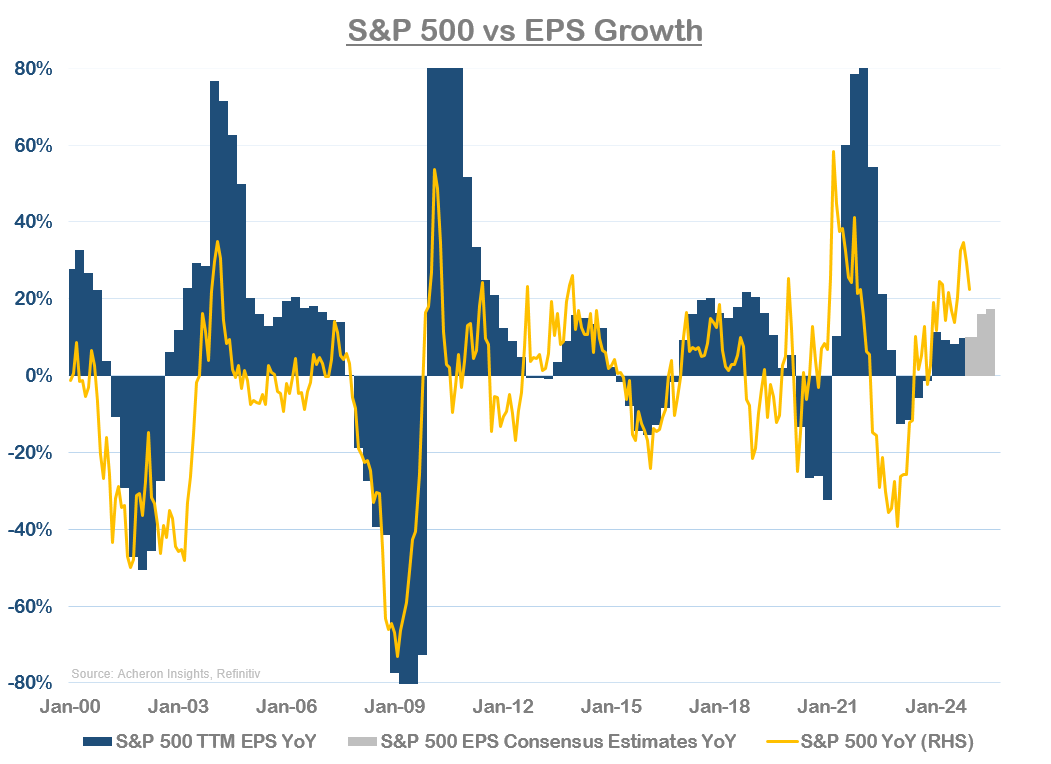

Kỳ vọng tăng trưởng lợi nhuận cũng đã được phản ánh vào thị trường, như chúng ta có thể thấy bên dưới.

Tương quan giữa EPS trung bình của các cổ phiếu trong S&P 500 và hiệu suất của chỉ số này

Một lần nữa, nếu tăng trưởng lợi nhuận gây thất vọng vào năm 2025, kịch bản như vậy có thể dẫn đến biến động thị trường gia tăng đáng kể.

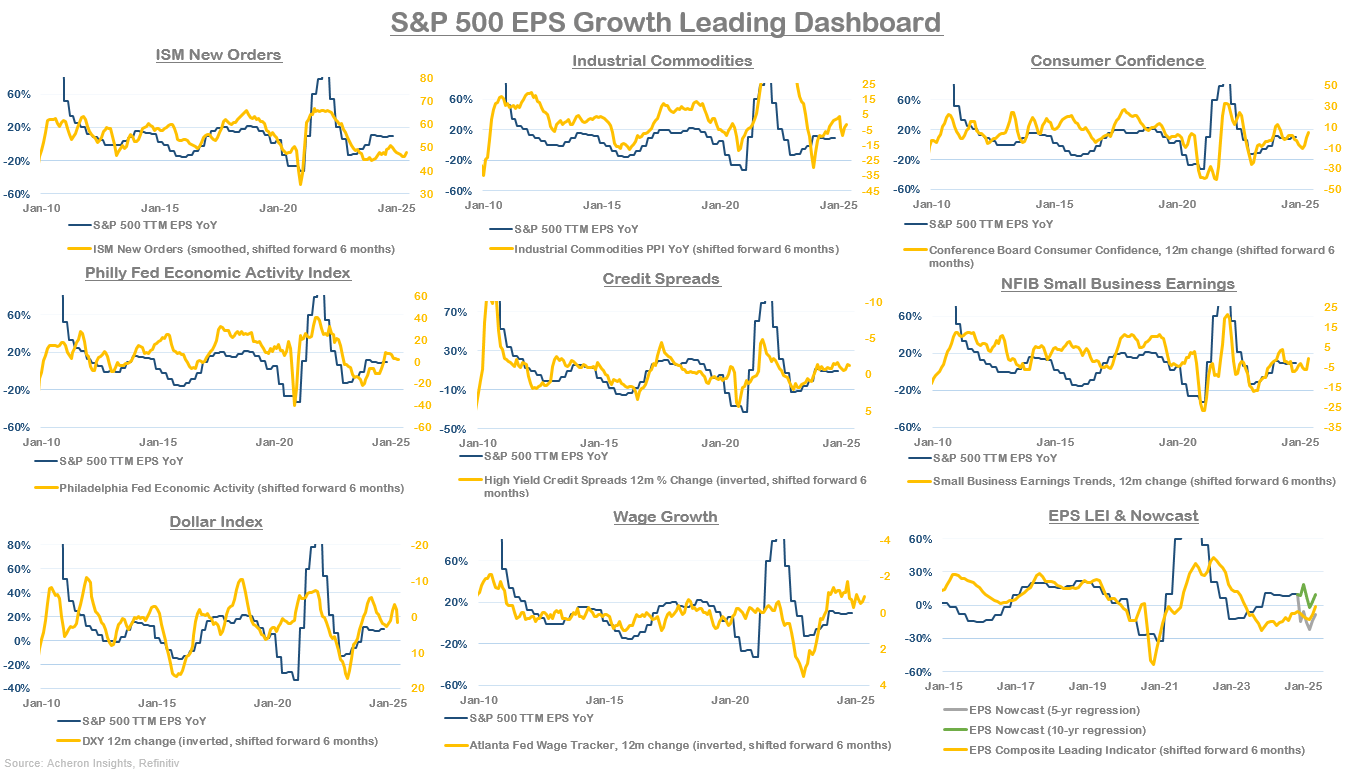

Ở thời điểm hiện tại, hầu hết các chỉ báo dẫn dắt của EPS đều đưa ra các tín hiệu trái chiều trong khoảng sáu tháng tới hoặc lâu hơn.

Chỉ báo dẫn dắt cho tăng trưởng EPS của S&P 500

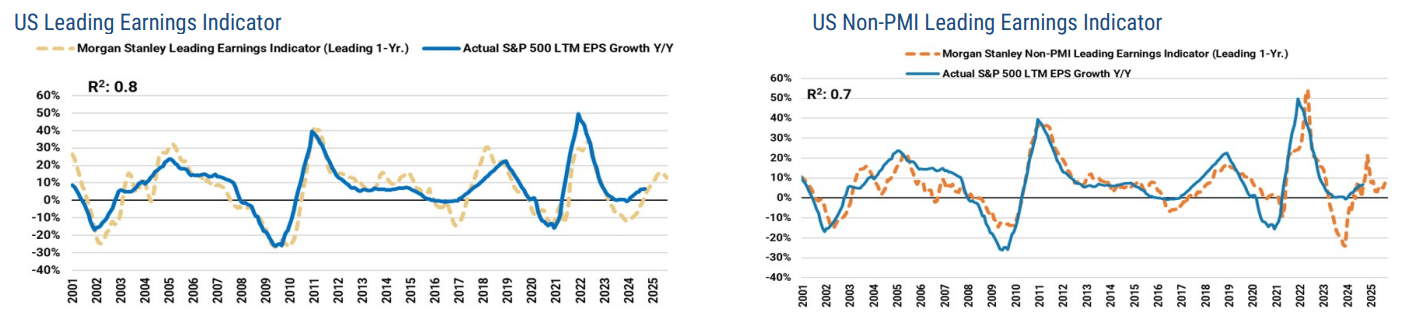

Các chỉ báo về tăng trưởng lợi nhuận từ của Morgan Stanley cũng đang chỉ ra tăng trưởng lợi nhuận sẽ suy yếu vào năm 2025.

Tương quan giữa EPS dự báo của Morgan Stanley và S&P 500

Một lần nữa, khi thị trường được định giá quá cao từ góc độ tăng trưởng kinh tế và lợi nhuận, những bất ngờ tiêu cực có thể khiến biến động trên thị trường trở nên mạnh mẽ, mặc dù chúng ta không nên kỳ vọng sẽ thấy bất kỳ sự suy giảm mạnh mẽ nào trong hoạt động sản xuất kinh doanh của doanh nghiệp trong thời gian tới.

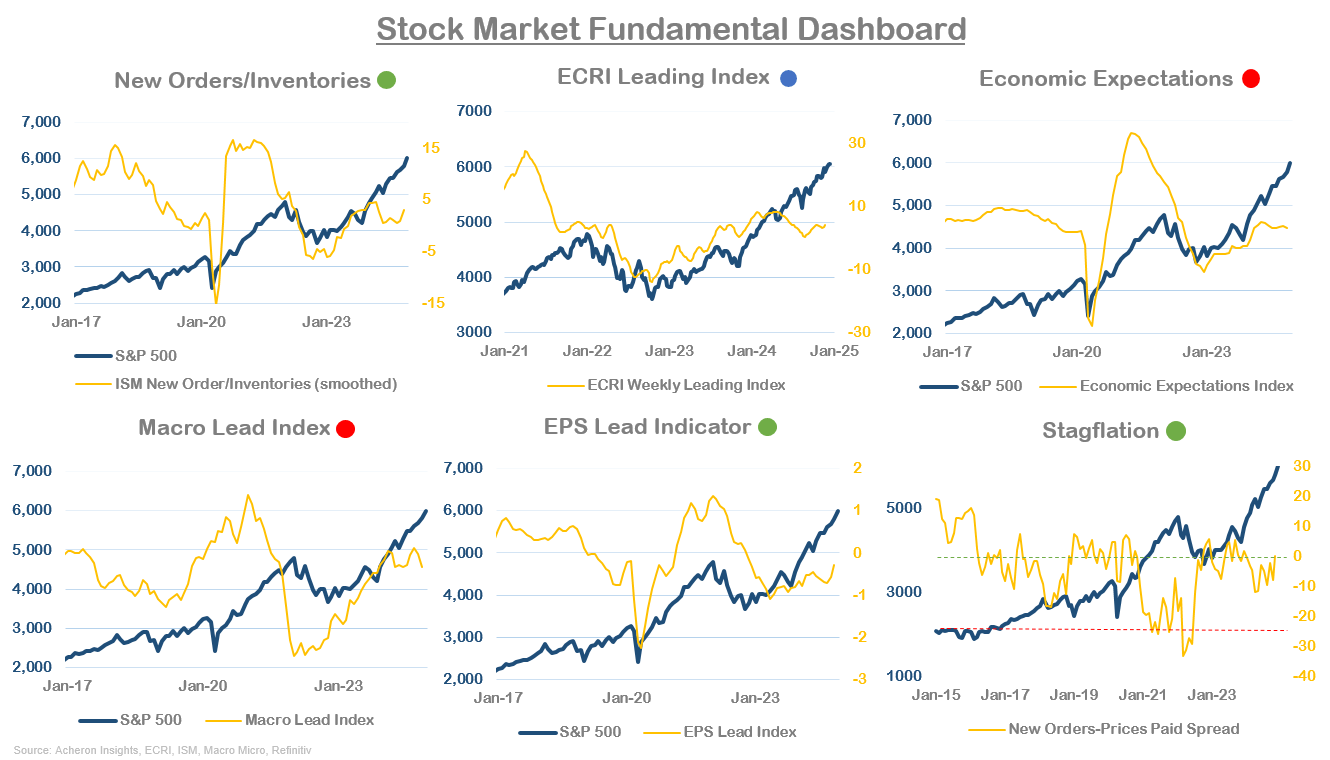

Nhìn chung, các động lực cơ bản vẫn chưa rời bỏ thị trường, nhưng sự hỗ trợ của chúng đang yếu dần. Thanh khoản của thị trường và điều kiện tài chính đang cho thấy điều đó

Các chỉ báo yếu tố cơ bản trên thị trường chứng khoán Mỹ

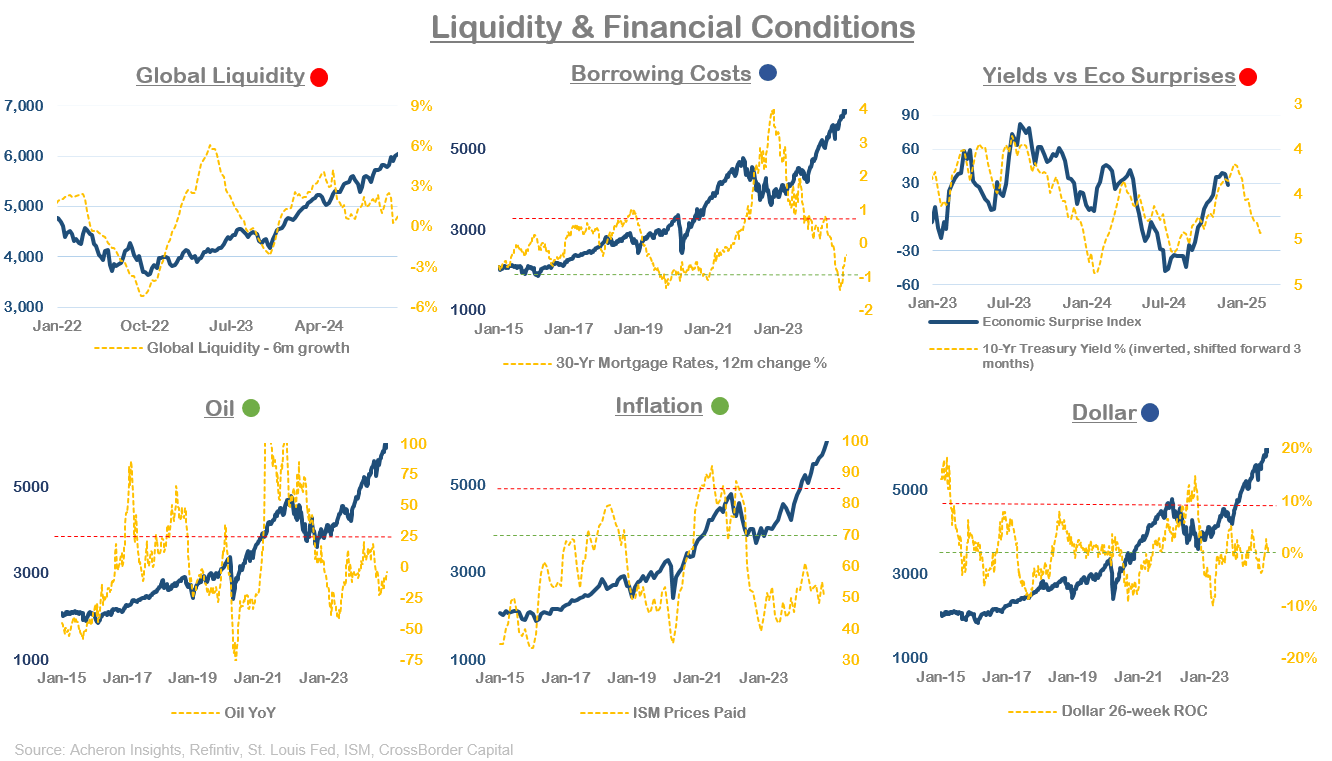

Sức mạnh của đồng USD cũng là một trở ngại lớn cho thị trường chứng khoán, đặc biệt là khi nó liên quan đến tăng trưởng thanh khoản toàn cầu.

Các chỉ báo thanh khoản và tình hình thị trường tài chính Mỹ

Thật vậy, thanh khoản của thị trường toàn cầu đang suy yếu và trừ khi đồng USD mất giá trong ngắn hạn, trở ngại này có thể sẽ tiếp tục vào năm 2025, đặc biệt là khi có một lượng lớn các khoản nợ sẽ đáo hạn cần được tái cấp vốn trong năm tới. Tăng trưởng thanh khoản suy giảm cùng với nhu cầu tái cấp vốn các khoản nợ tăng lên sẽ dẫn đến căng thẳng thanh khoản cho hệ thống tài chính toàn cầu.

Tình hình đang trở nên căng thẳng hơn bao giờ hết

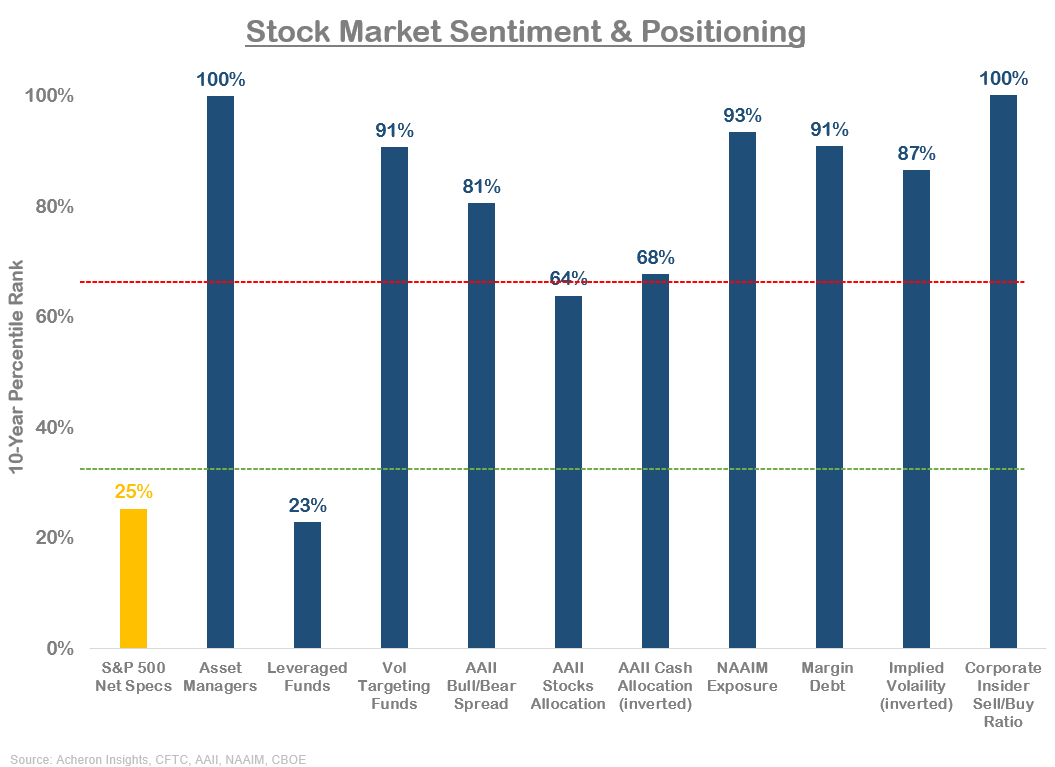

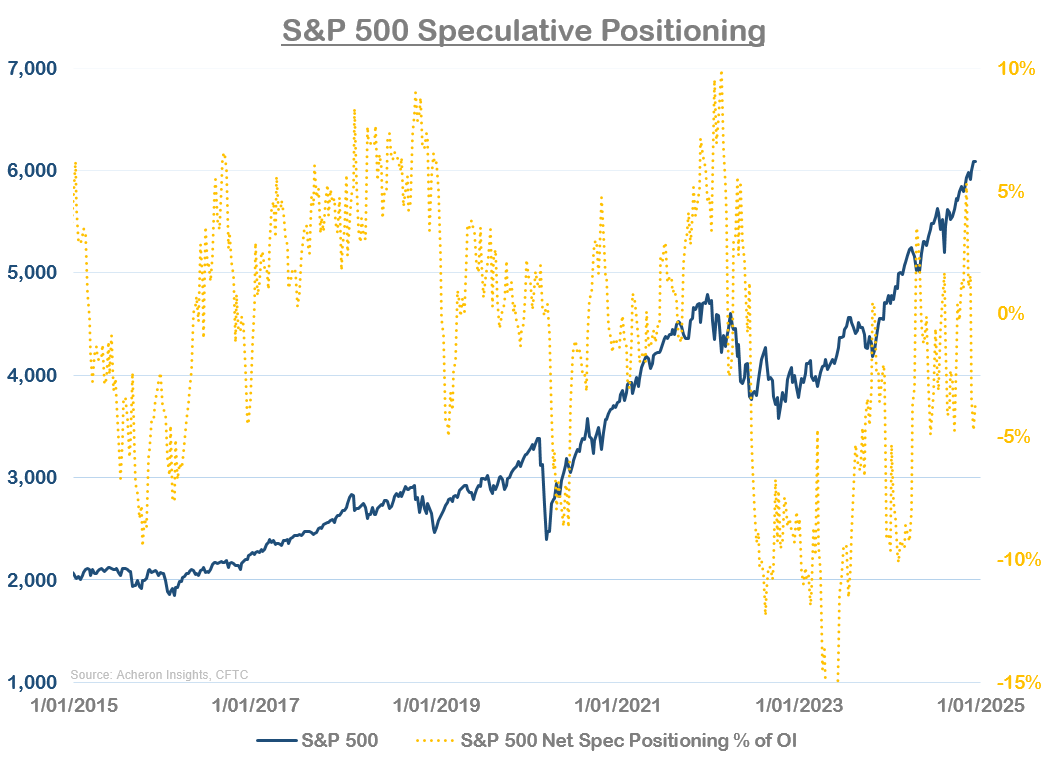

Hầu hết các chỉ báo dài hạn liên quan đến vị thế và tâm lý của thị trường chung đều đang đạt ngưỡng cực đoan.

Các chỉ báo tâm lý và vị thế nắm giữ của thị trường chứng khoán Mỹ

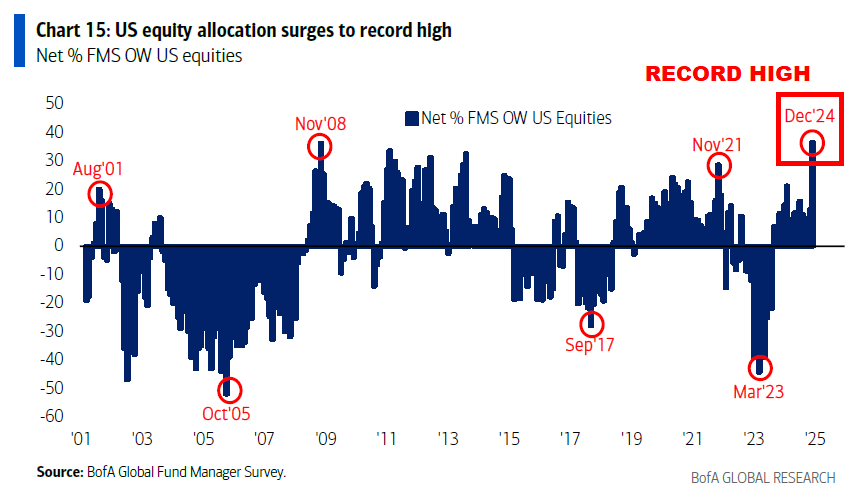

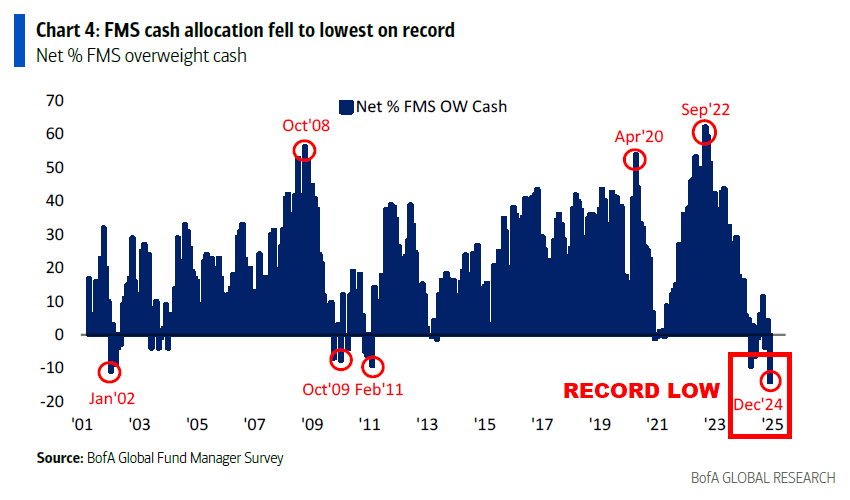

Khảo sát từ Bank of America cũng đang xác nhận điều này rất nhiều, với việc các quỹ hiện đang nắm giữ lượng cổ phiếu ngang với mức ngay trước cuộc Khủng hoảng Tài chính Toàn cầu. Lượng tiền mặt có sẵn của các quỹ cũng ở mức thấp kỷ lục.

Tỷ trọng cổ phiếu trong danh mục của các quỹ đầu tư theo khảo sát từ BofA

Tỷ trọng tiền mặt trong các quỹ đầu tư

Mặc dù các số liệu này cho thấy thị trường đang dần tạo đỉnh, nhưng thực tế việc các quỹ phòng hộ đang hạ dần tỷ trọng các vị thế đầu cơ cổ phiếu khiến tôi tin rằng thị trường vẫn còn có thể duy trì đà tăng trong một thời gian ngắn nữa.

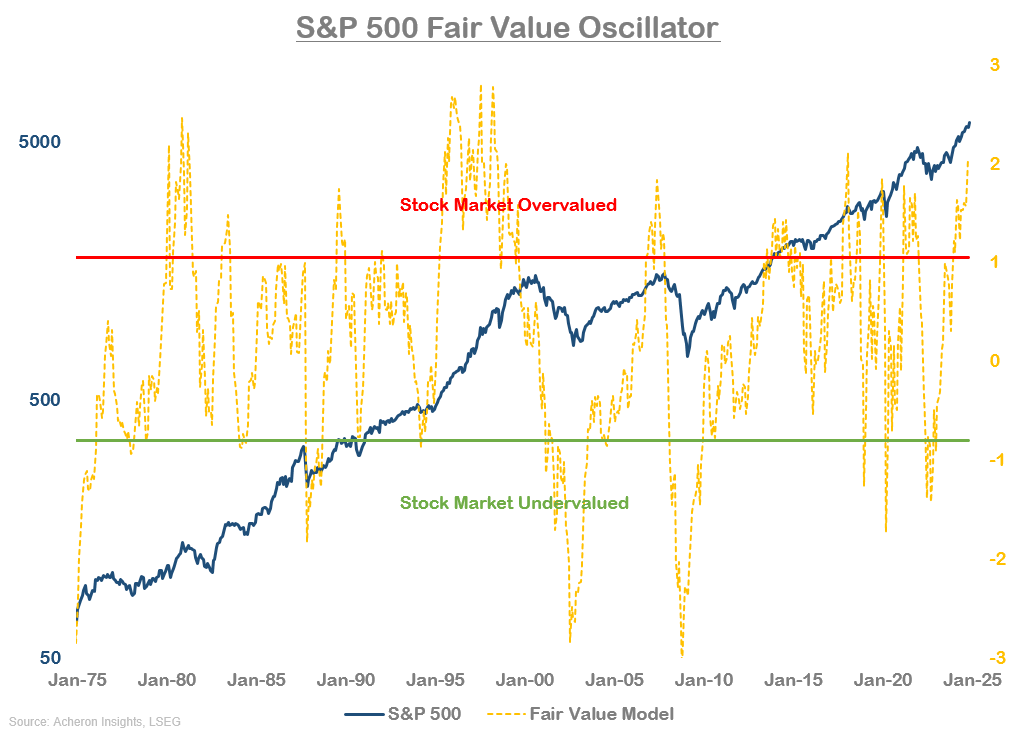

Thị trường hiếm khi đạt đỉnh khi các quỹ phòng hộ phân bổ quá ít danh mục vào cổ phiếu, và mặc dù các mô hình tính giá trị hợp lý của S&P 500 đang chỉ ra rằng thị trường đang bị định giá quá cao, tôi muốn thấy các quỹ phòng hộ có thể dừng lại xu hướng này trước khi mọi thứ trở nên quá tệ, bởi đã có các dấu hiệu cảnh báo trước.

Chỉ báo giá trị thực tế của S&P 500 (trên mức màu đỏ là định giá quá cao, dưới mức màu xanh là định giá quá thấp)

Các chỉ báo ngắn hạn đang cho thấy điều gì?

Đây là lúc các chỉ báo ngắn hạn của thị trường phát huy tác dụng.

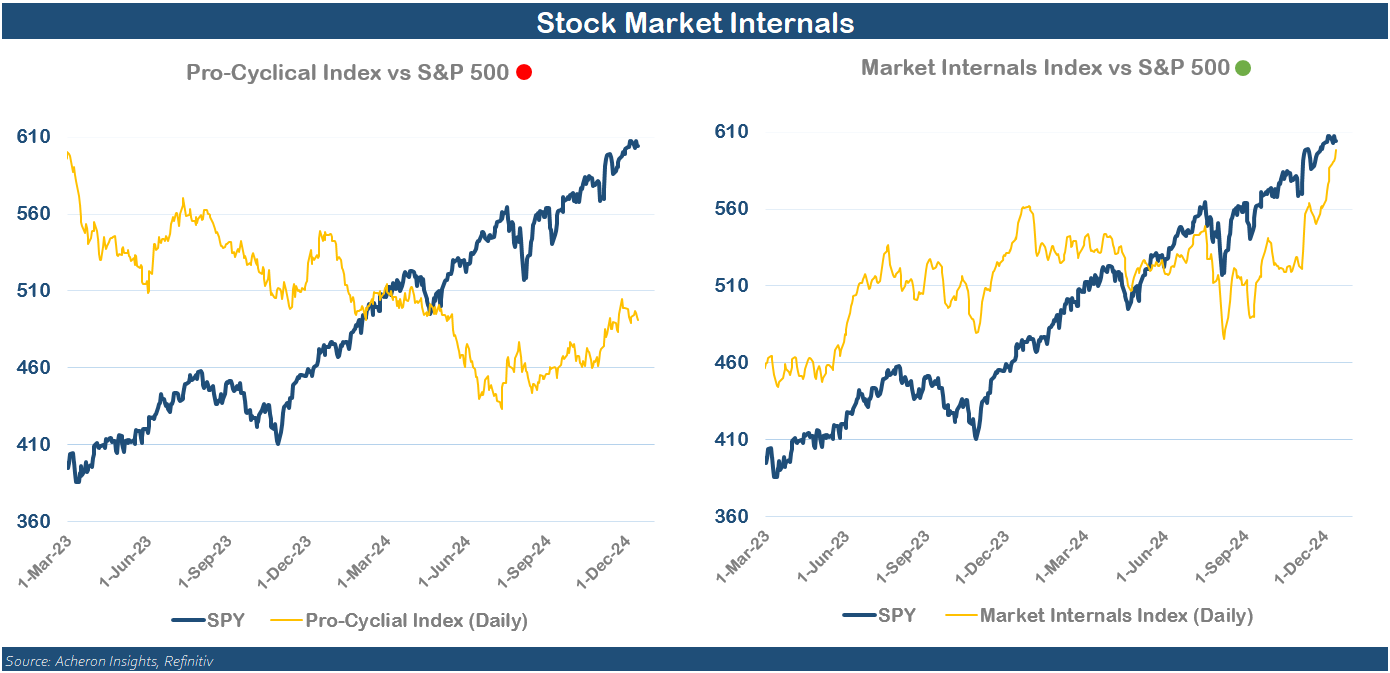

Hiện tại, các yếu tố nội tại của thị trường chứng khoán phần lớn ủng hộ đà tăng gần đây. Nhưng chúng ta dường như đang thấy những dấu hiệu rõ ràng về sự suy yếu. Chỉ báo Pro-cyclical của tôi đã bắt đầu phân kỳ âm với S&P500, mặc dù chỉ một chút (và trạng thái này có thể kéo dài trong thời gian dài).

Tương quan chỉ số S&P 500 và chỉ số Pro-Cyclical

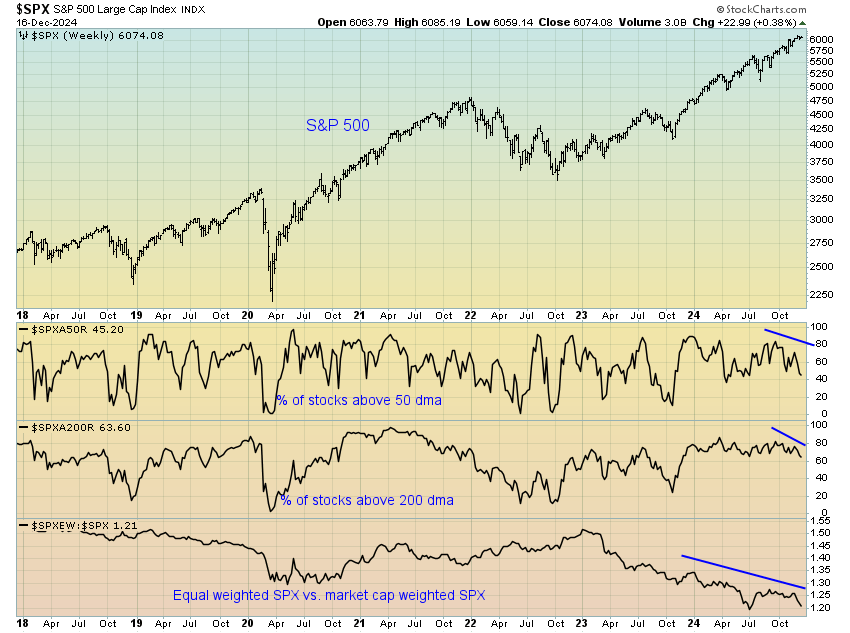

Chúng ta cũng đang thấy độ rộng thị trường rất kém, khi ngày càng ít cổ phiếu có đóng góp vào mức tăng của chỉ số chung. Các thước đo dài hạn hơn như tỷ lệ phần trăm cổ phiếu nằm trên trên đường MA 50 và 200 tuần của chúng đã phân kỳ đáng kể trong vài tháng qua.

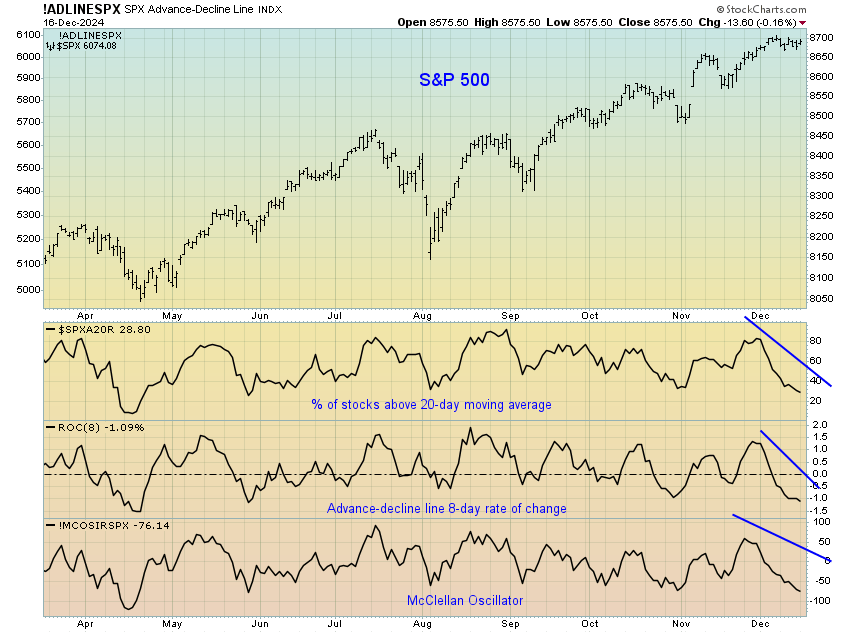

Chúng ta cũng đang thấy sự phân kỳ tương tự trong các chỉ báo độ rộng trong ngắn hạn, như bên dưới.

Sự phân kỳ trong độ rộng thị trường tất nhiên có thể tự điều chỉnh, nhưng mức độ của xu hướng phân kỳ này, cùng với thanh khoản toàn cầu xấu đi, các yếu tố cơ bản cơ bản chỉ tốt ở mức vừa phải và thị trường chứng khoán được định giá cao hơn so với các động lực cơ bản của nó cho thấy những dấu hiệu phân kỳ này có thể có ý nghĩa lớn hơn.

Nhìn từ góc độ kỹ thuật, chúng ta cũng bắt đầu thấy một số sự phân kỳ từ góc độ dài hạn hơn.

Điều đó không có nghĩa là chúng ta sẽ thấy bất kỳ nhịp điều chỉnh lớn nào trong thời gian tới. Nhưng nó cho thấy khả năng sự biến động trong ngắn hạn đến trung hạn có thể sẽ ngày càng mạnh mẽ hơn

Nhưng hiện tại, do sức mạnh của các yếu tố nội tại tổng thể của thị trường, mức độ tiếp xúc đối với cổ phiếu thấp hơn của quỹ phòng hộ và thực tế là thời điểm này đến giữa tháng 1 thường là thuận lợi nhất cho thị trường chứng khoán cho thấy chúng ta có thể có một đợt tăng cuối cùng trước khi đến với một năm 2025 nhiều biến động.

Seeking Alpha