Cập nhật thị trường đầu ngày: Dữ liệu PPI bất ngờ thấp hơn dự báo, thúc đẩy khẩu vị rủi ro

Các nhà giao dịch trên phố Wall đẩy cổ phiếu tăng và lợi suất trái phiếu giảm khi sự sụt giảm bất ngờ của lạm phát bán buôn củng cố dự đoán rằng Fed sẽ tiếp tục giảm lãi suất vào tháng 9.

Chỉ một tuần trước quyết định của Fed, sự sụt giảm đầu tiên của chỉ số giá sản xuất trong bốn tháng đã làm dịu lo ngại rằng lạm phát cao sẽ tạo ra thách thức cho các nhà hoạch định chính sách khi cố gắng ngăn chặn suy thoái việc làm. Phản ứng thị trường là tức thời, và các nhà giao dịch đang kỳ vọng Fed sẽ có đầy đủ ba lần cắt giảm lãi suất vào năm 2025.

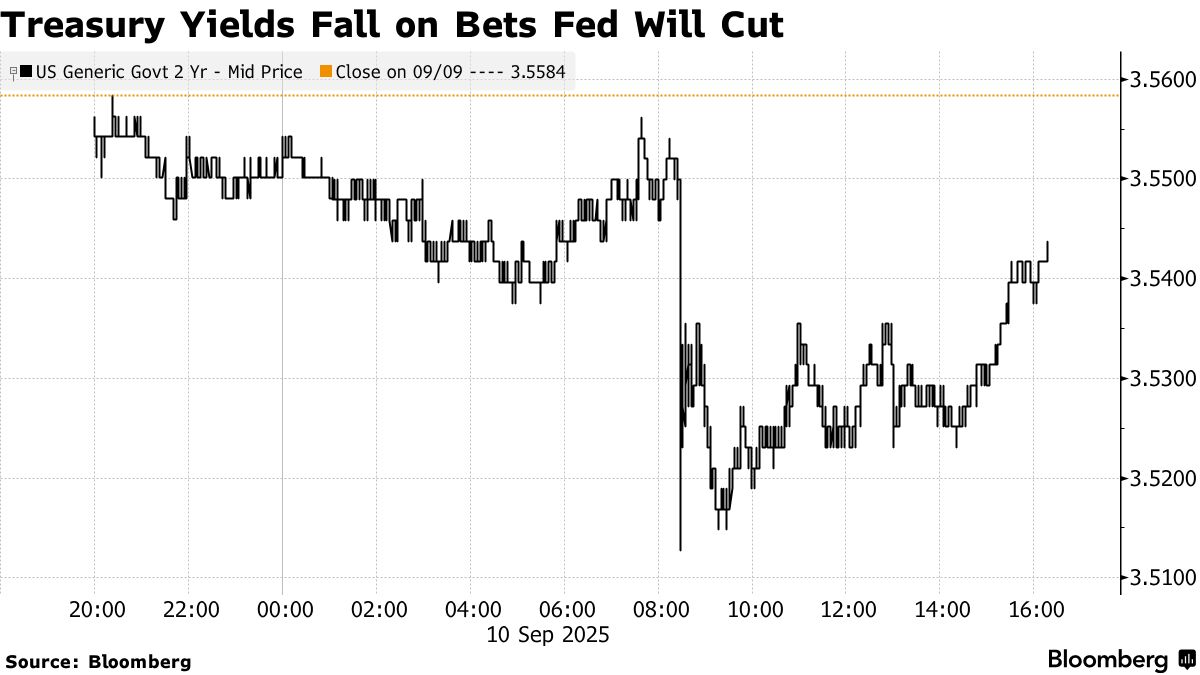

S&P 500 chạm mức cao kỷ lục mới, cổ phiếu trí tuệ nhân tạo sôi động sau triển vọng đám mây ấn tượng, giúp Oracle tăng 36% và thúc đẩy ngành tăng trưởng. Lợi suất trái phiếu Mỹ kỳ hạn hai năm giảm hai điểm cơ bản xuống còn 3.54%.

Chỉ số Giá Sản xuất (PPI) của Mỹ giảm 0.1% trong tháng 8 so với tháng trước và số liệu tháng 7 được điều chỉnh giảm. So với cùng kỳ năm trước, chỉ số này tăng 2.6%. Các nhà kinh tế chú ý đặc biệt đến PPI vì một số thành phần được sử dụng để tính toán chỉ số lạm phát ưa thích của Fed - PCE lõi. Tổng thống Donald Trump đã kêu gọi Fed thực hiện một lần cắt giảm lãi suất "đáng kể" sau dữ liệu này.

"Kịch bản tồi tệ nhất về lạm phát không xảy ra," David Russell tại TradeStation nhận định. "Những người dovish sẽ vui khi thấy con số theo năm trở lại dưới mức 3%. Kết hợp với dữ liệu việc làm yếu gần đây, điều này giữ cho chúng ta có khả năng tiếp tục giảm lãi suất. Tuy nhiên, tốc độ và cường độ có thể phụ thuộc nhiều hơn vào chỉ số tiêu dùng lớn sẽ được công bố vào ngày mai."

Mức độ mà các công ty chuyển gánh nặng từ thuế quan sang người tiêu dùng sẽ là yếu tố then chốt định hình con đường lãi suất. Thực tế, sự chú ý sẽ sớm chuyển sang dữ liệu giá tiêu dùng dự kiến ra vào thứ Năm.

"Chỉ số CPI ngày mai sẽ quan trọng hơn, nhưng việc công bố PPI hôm nay thực chất đã trải thảm đỏ cho việc Fed cắt giảm lãi suất vào tuần tới," Chris Larkin của E*Trade từ Morgan Stanley cho biết. "Tuy nhiên, sau báo cáo việc làm tuần trước, thị trường đã kỳ vọng Fed bắt đầu chu kỳ nới lỏng, nên ảnh hưởng ngay lập tức đến tâm lý có thể không nhiều."

Đối với Neil Dutta của Renaissance Macro Research, các công ty có thể đang cố giữ tính cạnh tranh để duy trì thị phần. Cuối cùng, việc chuyển tải thuế quan không nhiều như dự kiến, ông lưu ý.

"Tôi nghĩ Fed nên cắt giảm lãi suất 50 điểm cơ bản vào tuần tới — nhưng tôi không nghĩ họ sẽ làm vậy," Dutta nhận xét. "Những người dovish trong FOMC có lý luận rất thuyết phục. Những người hawkish sẽ cho rằng tỷ lệ thất nghiệp vẫn thấp, điều kiện tài chính lỏng lẻo và vẫn còn áp lực lạm phát do thuế quan phía trước."

Dữ liệu việc làm đáng thất vọng công bố hôm thứ Sáu tuần trước xác nhận lo ngại rằng thị trường lao động Mỹ có thể đang đứng trên bờ vực suy thoái và nâng kỳ vọng về việc Fed sẽ giảm lãi suất nhiều hơn trong năm nay.

"Đà tăng ổn định của thị trường cho thấy nhà đầu tư ngày càng nhìn xa hơn, kỳ vọng sự kết hợp giữa chính sách dễ dàng, động lực năng suất cải thiện và khả năng hỗ trợ tài khóa," Mark Hackett tại Nationwide nhận định.

Ở nhiều khía cạnh, nhà đầu tư đang nghiêng về quan điểm rằng đà lao động chậm lại không nhất thiết làm suy yếu lợi nhuận doanh nghiệp hay tiềm năng tăng trưởng rộng lớn hơn, mà thay vào đó các lực hỗ trợ sẽ bù đắp cho đợt dữ liệu kinh tế chậm lại gần đây, như điều kiện tài chính dễ dàng, ông nói thêm.

Dữ liệu giá tiêu dùng dự kiến công bố vào thứ Năm sẽ cho biết mức độ thuế quan đã được chuyển sang hộ gia đình Mỹ trong tháng 8. Chỉ số CPI lõi, đo lạm phát cơ bản loại trừ thực phẩm và nhiên liệu, có thể tăng 0.3% trong tháng thứ hai liên tiếp, theo ước tính trung bình khảo sát của Bloomberg.

Một khảo sát do 22V Research thực hiện cho thấy nhà đầu tư kỳ vọng báo cáo lạm phát sẽ phù hợp với dự báo, với phần lớn người tham gia nói chỉ số CPI lõi đang trên lộ trình thân thiện với Fed.

Nhà giao dịch quyền chọn đặt cược S&P 500 sẽ biến động khoảng 0.7% theo cả hai hướng sau báo cáo CPI, theo Stuart Kaiser, trưởng bộ phận chiến lược giao dịch cổ phiếu Mỹ tại Citigroup Inc. Con số này thấp hơn biến động trung bình 0.9% trong ngày công bố CPI trong năm qua và thấp hơn kỳ vọng với báo cáo việc làm ngày 3 tháng 10. Kaiser cho rằng biến động kỳ vọng đang cao.

Các nhà dự báo Wall Street đang vội vàng nâng triển vọng cho S&P 500 trước khả năng Fed cắt giảm, lợi nhuận doanh nghiệp mạnh mẽ và sự hứng khởi mới xoay quanh trí tuệ nhân tạo.

Binky Chadha của Deutsche Bank AG nâng mục tiêu kết thúc năm lên 7,000 điểm, cho biết một nửa tác động trực tiếp ước tính của thuế quan đã được phản ánh vào lạm phát. Dubravko Lakos-Bujas của JPMorgan Chase & Co. cảnh báo rủi ro ngắn hạn từ lạm phát, nhưng cho biết chỉ số có thể tăng lên khoảng 7,000 điểm vào đầu năm tới giữa bối cảnh chính sách nới lỏng, lãi suất thấp hơn và mức chi trả kỷ lục.

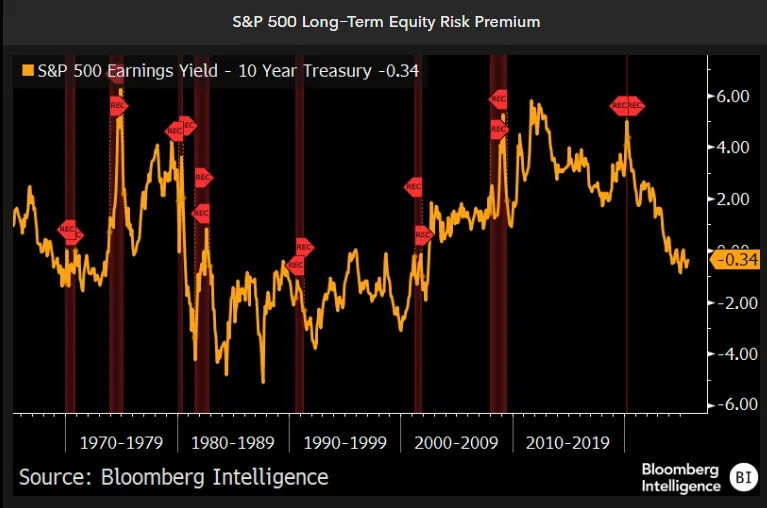

Với cổ phiếu liên tục lập đỉnh mới, chênh lệch rủi ro cổ phiếu gần như biến mất, cho thấy cổ phiếu vốn hóa lớn và nhỏ không hấp dẫn hơn so với trái phiếu Kho bạc hoặc trái phiếu doanh nghiệp, theo Michael Casper và Christopher Cain tại Bloomberg Intelligence.

Chênh lệch rủi ro cổ phiếu S&P 500 — khoảng cách giữa lợi suất thu nhập trên cổ phiếu và lợi suất trái phiếu Kho bạc 10 năm — đang âm và thấp hơn đáng kể so với mức trung bình dài hạn. Mặc dù chênh lệch không phải là chỉ báo tốt cho lợi nhuận tương lai, nhưng vẫn cho thấy cổ phiếu đang đắt so với trái phiếu.

"Để duy trì định giá ở mức cao như vậy, lãi suất có khả năng phải giảm — đặt trách nhiệm lên Chủ tịch Fed Jerome Powell để thực hiện nếu cổ phiếu tiếp tục tăng," họ nói. "Các giai đoạn trước đây với chênh lệch rủi ro âm thường đi kèm với lợi nhuận hỗn hợp, tổng thể cho thấy lợi nhuận cổ phiếu có thể chậm lại."

Cổ phiếu sẽ bỏ qua rủi ro lạm phát và triển vọng việc làm yếu để kết thúc năm với điểm số cao, theo khảo sát mới nhất của Markets Pulse.

2/3 trong số 116 người trả lời khảo sát từ ngày 5-10 tháng 9 cho rằng S&P 500 sẽ tiếp tục tăng trưởng trong năm 2025, và phần lớn trong số đó dự đoán đà tăng sẽ được thúc đẩy bởi các tín hiệu từ Fed về việc cắt giảm lãi suất thêm trước khi năm kết thúc.

Cổ phiếu dự kiến sẽ có lợi suất điều chỉnh theo biến động tốt hơn trái phiếu trong tháng tới, với khảo sát cho thấy nhà đầu tư phân vân liệu lợi suất 10 năm sẽ tăng hay giảm trong những tuần tới.

Nasdaq 100 gần đây đã tăng gấp đôi kể từ khi ChatGPT ra mắt vào năm 2022, Mark Haefele tại UBS Global Wealth Management cho rằng nhà đầu tư đúng khi đánh giá các nhân tố thúc đẩy tiếp theo để duy trì đà tăng của ngành công nghệ.

Bloomberg