Chiến tranh thương mại Mỹ - Trung làm chao đảo thị trường châu Á

Diệu Linh

Junior Editor

Thị trường chứng khoán châu Á khởi đầu tuần mới với đà giảm mạnh sau khi căng thẳng thương mại Mỹ - Trung bùng phát trở lại, dù tín hiệu từ hợp đồng tương lai Mỹ cho thấy tâm lý thị trường không xấu đi đáng kể so với đợt bán tháo hôm thứ Sáu trước đó. Chỉ số Hang Seng của Hồng Kông giảm gần -3.5% vào giữa trưa, dẫn đầu mức giảm trong khu vực. Sự sụt giảm diễn ra sau khi Bắc Kinh gần đây thắt chặt kiểm soát xuất khẩu khoáng sản đất hiếm, khiến Tổng thống Mỹ Donald Trump đáp trả bằng lời đe dọa áp thuế 100% đối với tất cả hàng nhập khẩu từ Trung Quốc kể từ ngày 1 tháng 11.

Tổng quan thị trường

Bộ Thương mại Trung Quốc cuối tuần qua đưa ra giọng điệu cứng rắn, tuyên bố nước này “không sợ chiến tranh thương mại” và cáo buộc Washington “thi hành tiêu chuẩn kép điển hình.” Lời qua tiếng lại giữa hai bên đã làm dấy lên lo ngại về nguy cơ leo thang đối đầu giữa hai nền kinh tế lớn nhất thế giới, dù giới đầu tư nhanh chóng nhận thấy rằng tâm lý rủi ro nói chung chưa xấu đi thêm. Hợp đồng tương lai chứng khoán Mỹ giao dịch tăng, cho thấy Phố Wall đang dần ổn định sau cú sụt mạnh tuần trước, và phiên châu Á phần lớn chỉ là phản ứng chậm, không phải là đợt bán tháo mới.

Tổng thống Trump có phần dịu giọng hơn vào Chủ nhật khi đăng tải trực tuyến rằng “Đừng lo về Trung Quốc, mọi chuyện sẽ ổn thôi!” và gọi Chủ tịch Tập Cận Bình là “người rất được kính trọng.” Ông nhấn mạnh rằng cả hai bên đều không muốn rơi vào suy thoái, đồng thời khẳng định “Mỹ muốn giúp Trung Quốc, chứ không làm tổn hại nước này.” Giọng điệu hòa giải này trái ngược hoàn toàn với lời đe dọa áp thuế vài ngày trước đó và giúp trấn an nhà đầu tư rằng đàm phán vẫn có thể diễn ra.

Phó Tổng thống JD Vance cũng bày tỏ quan điểm thận trọng tương tự trong cuộc phỏng vấn với Fox News, nói rằng Mỹ “sẵn sàng đàm phán nếu Bắc Kinh tỏ ra hợp lý,” đồng thời nhắc rằng Washington “vẫn nắm nhiều lợi thế hơn.” Cả hai phát biểu này được xem như nỗ lực nhằm xoa dịu lo ngại của thị trường mà không làm suy yếu vị thế đàm phán của Mỹ.

Một số nhà quan sát cho rằng cuộc khẩu chiến này là bước đi chiến thuật hơn là dấu hiệu quay lại chiến tranh thương mại toàn diện. Cả hai bên dường như đang cố tình làm cứng lập trường để tạo lợi thế trước khả năng diễn ra cuộc gặp Trump – Tập tại Hội nghị APEC ở Hàn Quốc vào cuối tháng này. Những phát ngôn này chủ yếu nhằm củng cố hình ảnh chính trị trong nước, thiên về chiến lược đàm phán hơn là chính sách thực thi. Hiện tại, giới giao dịch đang theo dõi sát các tín hiệu tiếp theo, song ít người kỳ vọng sẽ có gián đoạn thương mại ngay lập tức.

Trên thị trường tiền tệ, tâm lý rủi ro ở mức pha trộn nhưng trật tự. Đồng AUD dẫn đầu đà tăng trong ngày, theo sau là NZD và CAD. Trong khi đó, JPY và CHF suy yếu, còn EUR giảm nhẹ. GBP và USD dao động trong vùng trung bình. Nhìn chung, thị trường tiền tệ phản ánh tâm lý thận trọng nhưng chưa tới mức hoảng loạn.

Tại châu Á, Nhật Bản đang nghỉ lễ. Tính đến thời điểm viết bài, chỉ số Hang Seng của Hồng Kông giảm -3.49%, Shanghai SSE của Trung Quốc giảm -1.17%, còn Singapore Strait Times giảm -1.19%.

Thương mại Trung Quốc tháng 9: Xuất khẩu và nhập khẩu tăng mạnh, thặng dư thu hẹp

Số liệu thương mại tháng 9 của Trung Quốc cho thấy bức tranh pha trộn. Xuất khẩu tăng 8.3% so với cùng kỳ, vượt xa mức dự báo 6.0% và đạt tốc độ nhanh nhất trong sáu tháng. Nhập khẩu cũng tăng 7.4%, mức mạnh nhất kể từ tháng 4/2024, vượt xa kỳ vọng 1.5%.

Tuy nhiên, chi tiết dữ liệu cho thấy một số áp lực tiềm ẩn. Xuất khẩu đất hiếm – mặt hàng chiến lược chủ chốt – giảm -30.9% so với tháng 8 xuống còn 4,000 tấn, mức thấp nhất kể từ tháng 2, do quy định xuất khẩu siết chặt hơn. Trong khi đó, nhập khẩu đậu nành tăng vọt lên mức cao thứ hai trong lịch sử, chủ yếu do mua mạnh từ Nam Mỹ khi người mua tránh nguồn cung từ Mỹ trong bối cảnh căng thẳng thương mại leo thang.

Tổng thể, thặng dư thương mại của Trung Quốc thu hẹp còn 90.5 tỷ USD so với 102.3 tỷ USD trước đó, thấp hơn kỳ vọng 98.5 tỷ USD. Thặng dư với Mỹ lại tăng lên 22.8 tỷ USD, dù tổng kim ngạch song phương tiếp tục giảm — xuất khẩu sang Mỹ giảm gần -17% trong ba quý đầu năm, còn nhập khẩu giảm -11.6%. Đồng thời, thâm hụt thương mại với Nga mở rộng lên mức lớn nhất trong sáu tháng, đạt 2.1 tỷ USD.

Dịch vụ New Zealand tiếp tục suy yếu, chỉ số BNZ ở mức 48.3 điểm, thu hẹp tháng thứ 19 liên tiếp

Lĩnh vực dịch vụ của New Zealand vẫn chìm trong suy giảm trong tháng 9, khi chỉ số Hiệu suất dịch vụ BNZ tăng nhẹ từ 47.6 lên 48.3. Dù cải thiện nhẹ, chỉ số này vẫn nằm dưới ngưỡng 50 điểm – ranh giới giữa mở rộng và thu hẹp – suốt 19 tháng liên tiếp.

Hoạt động và doanh số tăng lên 47.8, đơn hàng mới cải thiện lên 49.6, song cả hai vẫn trong vùng tiêu cực. Việc làm giảm còn 47.8, phản ánh sự thận trọng của doanh nghiệp khi doanh số yếu và biên lợi nhuận bị thu hẹp.

BNZ cho biết 58% ý kiến khảo sát có xu hướng tiêu cực, chỉ giảm nhẹ so với 59.6% của tháng 8. Các phản hồi chủ yếu đề cập đến niềm tin tiêu dùng yếu, chi phí sinh hoạt tăng và chi tiêu tùy ý giảm. Nhiều doanh nghiệp cũng ghi nhận khách hàng trì hoãn dự án và hợp đồng do bất ổn kinh tế chung.

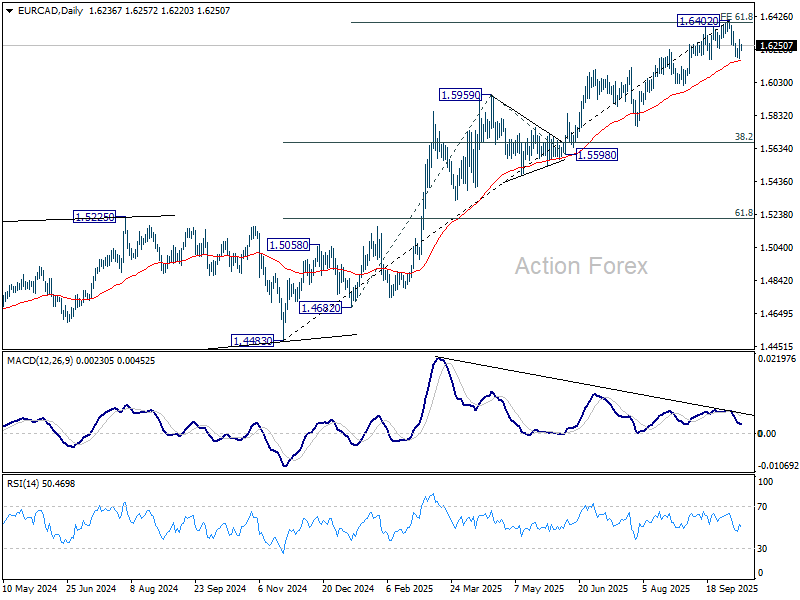

EUR/CAD: EUR điều chỉnh, sức mạnh của đồng CAD làm gia tăng rủi ro giảm giá

Đồng CAD tiếp tục giữ vững vị thế là một trong những đồng tiền mạnh nhất tháng này, được hỗ trợ bởi dữ liệu kinh tế nội địa tích cực bất chấp giá dầu giảm. Việc giá dầu WTI rơi xuống dưới 60 USD tuần trước thường gây áp lực lên CAD, nhưng số liệu việc làm tháng 9 khởi sắc đã bù đắp tác động đó.

Điểm nổi bật trong báo cáo là sự phục hồi của việc làm trong lĩnh vực sản xuất – mức tăng đầu tiên kể từ tháng 1 – cho thấy động lực mới ở khu vực từng bị ảnh hưởng nặng bởi căng thẳng thương mại toàn cầu. Sự cải thiện này đặc biệt đáng chú ý sau giai đoạn yếu kéo dài suốt mùa hè, vốn đã thúc đẩy BoC cắt giảm 25 bps trong tháng 9.

Hiện thị trường hướng đến báo cáo CPI ngày 21 tháng 10 để xác nhận xu hướng. Lạm phát cần giảm sâu hơn dự báo mới có thể củng cố khả năng cắt giảm lãi suất vào ngày 29 tháng 10. Tạm thời, dòng dữ liệu nghiêng về khả năng BoC tạm dừng.

Về kỹ thuật, EUR/CAD cho thấy dấu hiệu suy yếu sớm sau khi chạm mục tiêu tăng 61.8% từ 1.4682 đến 1.5959 tại 1.6387. Phân kỳ giảm rõ rệt trên MACD khung ngày củng cố quan điểm rằng đà tăng đang mất lực.

Nếu giá phá vỡ rõ ràng xuống dưới đường EMA 55 ngày (hiện ở 1.6160), điều đó sẽ xác nhận mô hình tạo đỉnh trung hạn tại 1.6402. Khi đó, khả năng điều chỉnh sâu hơn có thể mở ra, hướng đến vùng thoái lui 38.2% từ 1.4483 (đáy tháng 11/2024) đến 1.6402, tương ứng 1.5669. Tuy nhiên, nếu giá bật mạnh trở lại từ EMA 55 ngày, xu hướng tăng ngắn hạn sẽ được duy trì, mở đường cho khả năng phá đỉnh 1.6402.

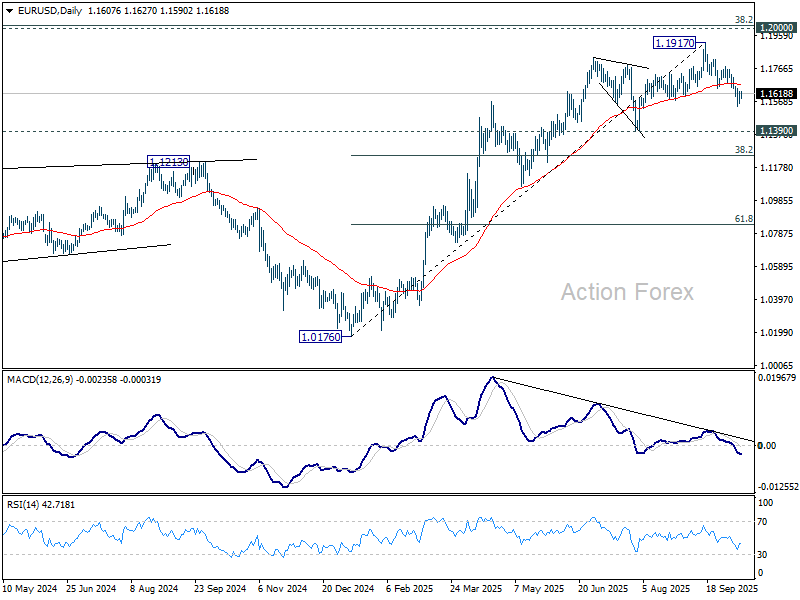

Cần lưu ý rằng diễn biến chéo giữa các cặp tiền cũng đang gia tăng rủi ro giảm cho EUR/CAD. EUR/USD chưa thể vượt kháng cự quan trọng 1.2000 và đã quay đầu từ 1.1917, làm dấy lên khả năng điều chỉnh sâu hoặc thậm chí đảo chiều giảm.

Đồng thời, USD/CAD đang kiểm tra vùng kháng cự mạnh quanh 1.4000, nơi khả năng điều chỉnh giảm có thể xuất hiện sau giai đoạn tăng liên tục.

Nếu cả hai mô hình này xảy ra – EUR suy yếu so với USD trong khi CAD mạnh lên so với USD – thì EUR/CAD có thể giảm tốc nhanh hơn, củng cố quan điểm rằng vùng đỉnh trung hạn đã hình thành. Tuy nhiên, nếu USD/CAD duy trì đà tăng hoặc EUR/USD ổn định trở lại, kịch bản giảm giá của EUR/CAD sẽ yếu đi.

Anh và Úc trở thành tâm điểm khi việc đóng cửa chính phủ Mỹ khiến CPI bị hoãn

Tuần này dự kiến sẽ khá yên ắng về dữ liệu kinh tế. Lịch Mỹ gần như trống rỗng do chính phủ vẫn đang đóng cửa. Báo cáo CPI tháng 9, vốn dự kiến công bố vào thứ Tư, đã bị hoãn lại. Cục Thống kê Lao động xác nhận sẽ “sớm nối lại” công việc, với thời gian công bố mới vào ngày 24 tháng 10 — muộn hơn chín ngày so với kế hoạch. Thời điểm này vẫn đảm bảo Fed có dữ liệu trước cuộc họp chính sách ngày 28–29 tháng 10.

Tại Anh, dữ liệu thị trường lao động và GDP sẽ là trọng tâm. Dự đoán gia tăng rằng chu kỳ nới lỏng của BoE có thể sắp kết thúc, khi các nhà hoạch định chính sách muốn tránh thổi bùng lại áp lực lạm phát giữa lúc chi phí lao động vẫn cao. Dữ liệu lương hoặc hoạt động kinh tế mạnh hơn trong tuần này sẽ củng cố khả năng BoE giữ nguyên chính sách trong tháng 11.

Ở khu vực châu Á - Thái Bình Dương, tâm điểm chuyển sang Úc, nơi biên bản cuộc họp RBA và báo cáo việc làm tháng 9 sẽ được theo dõi sát sao. Cuộc họp chính sách tháng 11 vẫn để ngỏ, khi thị trường chia rẽ về khả năng cắt giảm lãi suất thêm. Dữ liệu lao động sẽ đóng vai trò then chốt định hướng cuộc tranh luận này, bởi chi tiêu hộ gia đình vững chắc đến nay vẫn khiến RBA thận trọng trong việc kích thích thêm nhu cầu. Biên bản RBA có thể tiết lộ phần nào quan điểm nội bộ, nhưng nhiều khả năng sẽ không đưa ra tín hiệu mới trước báo cáo CPI quý 3 quan trọng vào cuối tháng.

Một số điểm nổi bật trong tuần gồm:

- Thứ Hai: Chỉ số dịch vụ BNZ New Zealand; cán cân thương mại Trung Quốc.

- Thứ Ba: Biên bản RBA, chỉ số niềm tin kinh doanh NAB; việc làm Anh; PPI Thụy Sĩ; chỉ số ZEW và CPI cuối cùng của Đức; chỉ số doanh nghiệp nhỏ NFIB Mỹ; giấy phép xây dựng Canada.

- Thứ Tư: CPI, PPI Trung Quốc; sản xuất công nghiệp Eurozone; doanh số sản xuất và bán buôn Canada; sản xuất Empire State và Beige Book của Fed.

- Thứ Năm: Đơn hàng máy móc Nhật; việc làm Úc; chỉ số ngành dịch vụ Nhật; GDP và cán cân thương mại Anh; dự báo kinh tế SECO Thụy Sĩ; cán cân thương mại Eurozone; khảo sát Philly Fed và chỉ số nhà ở NAHB Mỹ.

- Thứ Sáu: CPI cuối cùng Eurozone.

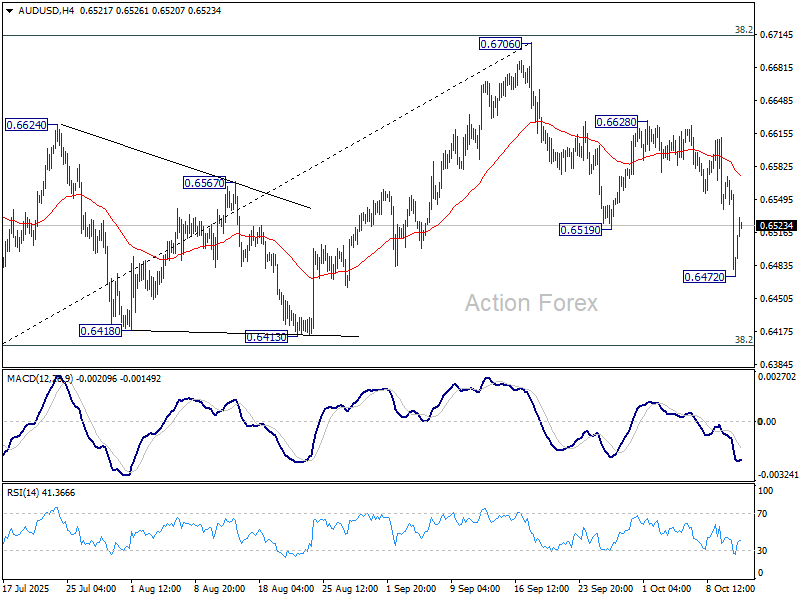

Triển vọng khung ngày AUD/USD

Điểm trục khung ngày: (S1) 0.6442; (P) 0.6508; (R1) 0.6542; ...

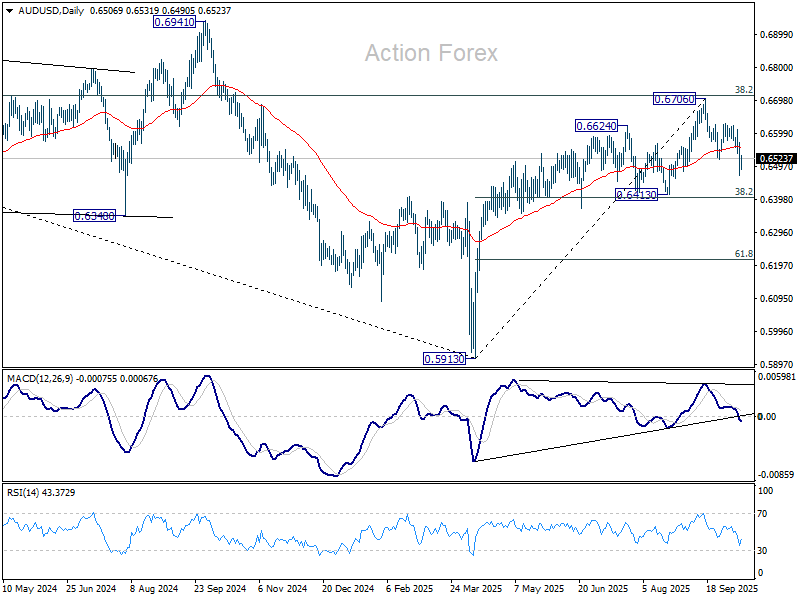

AUD/USD phục hồi đáng kể hôm nay và tạm thời chuyển về trạng thái trung lập. Tuy nhiên, rủi ro vẫn nghiêng về xu hướng giảm khi kháng cự 0.6628 chưa bị phá vỡ. Diễn biến hiện tại cho thấy phản ứng giảm tại kháng cự Fibonacci 0.6713. Việc phá vỡ dưới 0.6472 sẽ khởi động lại đà giảm từ 0.6706 hướng tới cụm hỗ trợ 0.6413 (mức thoái lui 38.2% của nhịp 0.5913–0.6706 tại 0.6403).

Trong bức tranh lớn hơn, chưa có dấu hiệu rõ ràng rằng xu hướng giảm từ đỉnh 0.8006 (2021) đã hoàn tất. Nhịp phục hồi từ 0.5913 được xem là điều chỉnh. Triển vọng vẫn nghiêng về giảm giá khi vùng thoái lui 38.2% từ 0.8006 đến 0.5913 tại 0.6713 vẫn giữ vững. Tuy nhiên, xét đến tín hiệu hội tụ tăng trên MACD khung tuần, nếu giá phá vỡ bền vững trên 0.6713, đó sẽ là tín hiệu mạnh xác nhận khả năng đảo chiều tăng, mở đường đến kháng cự cấu trúc 0.6941.

Action Forex