Chính sách lãi suất Trung Quốc: Con đường dài và đầy thách thức

Trà Giang

Junior Editor

PBOC đang nỗ lực chuyển đổi khung chính sách của mình, nhắm vào phí suất tín dụng thay vì quy mô tín dụng. Tuy nhiên, rủi ro thanh khoản và sự kháng cự của thị trường đang khiến quá trình chuyển đổi gặp nhiều thách thức.

Chính phủ Trung Quốc đang nỗ lực tăng cường vai trò của thị trường trong việc phân bổ tài nguyên. Điều này được thể hiện rõ ràng trong một cuộc họp của Ban Chấp hành Trung ương Đảng Cộng sản Trung Quốc diễn ra vào tháng 7. PBOC được kỳ vọng sẽ đóng một vai trò quan trọng trong việc thực hiện sự điều chỉnh này.

PBOC đã có những bước đi hướng tới việc tạo ra một đường cong lãi suất được định hướng thị trường nhiều hơn và dự kiến sẽ thực hiện thêm nhiều thay đổi nữa để nhu cầu tín dụng phản ứng tốt hơn với các động thái chính sách tiền tệ.

Về lâu dài, các cơ quan quản lý hy vọng những thay đổi này cũng có thể dẫn đến sự phát triển của thị trường vốn như một nguồn huy động thay thế. Điều này sẽ giúp các doanh nghiệp tiếp cận được nguồn vốn từ nhiều kênh khác nhau, giảm thiểu rủi ro đầu tư lãng phí và giúp nền kinh tế Trung Quốc trở nên hiệu quả hơn.

Nền kinh tế Trung Quốc đang phải đối mặt với một số thách thức trong quá trình chuyển đổi. Mặc dù PBOC đang nỗ lực thúc đẩy sự phát triển của các thị trường vốn, nhưng nền kinh tế vẫn phụ thuộc lớn vào đầu tư cơ sở hạ tầng do nhà nước dẫn dắt. Điều này đặt ra nhu cầu thanh khoản đáng kể. Thị trường có thể không muốn cung cấp vốn theo cách mà PBOC coi là có lợi cho các mục tiêu phát triển quốc gia.

Trong cuộc giằng co gần đây giữa PBOC và thị trường trái phiếu, dòng tiền đã tìm đến tài sản trú ẩn an toàn chảy vào trái phiếu đã đẩy lợi suất trái phiếu chính phủ xuống mức thấp. Điều này báo hiệu sự bi quan về triển vọng tăng trưởng của Trung Quốc.

"PBOC sẽ tiếp tục cải cách dần dần khuôn khổ chính sách tiền tệ của mình theo hướng giống như các ngân hàng trung ương lớn trên toàn cầu. Tuy nhiên, những thay đổi sẽ diễn ra một cách từ tốn", Louis Kuijs, nhà kinh tế trưởng khu vực Châu Á - Thái Bình Dương tại S&P Global Ratings cho biết.

PBOC đang dần điều chỉnh cách thức điều hành chính sách tiền tệ. Thay vì chỉ tập trung vào lãi suất dài hạn, PBOC giờ đây sẽ chú trọng hơn đến việc điều chỉnh lãi suất ngắn hạn. Đồng thời, PBOC cũng sẽ tăng cường giao dịch trái phiếu để có thể ảnh hưởng đến chi phí vay vốn của các doanh nghiệp và người dân trong thời gian dài hơn. Tuy nhiên, để chính sách tiền tệ phát huy hiệu quả tốt hơn, PBOC cần thực hiện thêm nhiều biện pháp khác nữa.

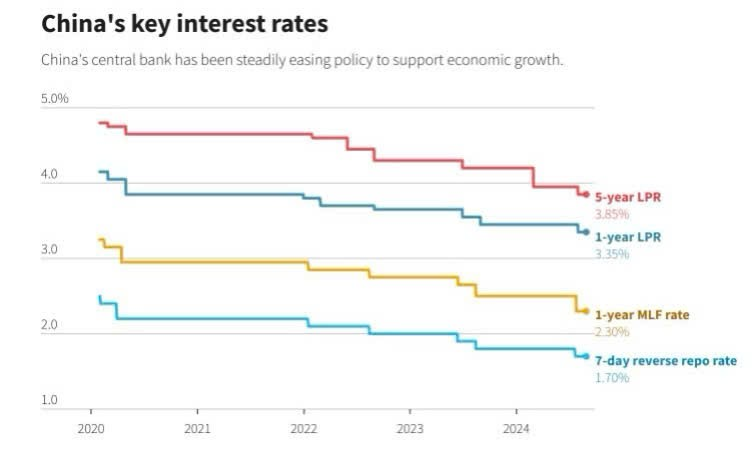

Biểu đồ mô tả xu hướng giảm lãi suất của PBOC trong những năm gần đây

Một cố vấn chính phủ Trung Quốc, đã cho biết: “Chúng tôi đang tiến tới chuyển đổi chính sách lãi suất dựa trên thị trường, nhưng đây là một nhiệm vụ gian nan và chặng đường còn dài”.

Các chuyên gia kinh tế dự báo rằng trong tương lai, chính phủ sẽ giảm dần việc can thiệp trực tiếp vào việc cung cấp vốn cho các ngân hàng và doanh nghiệp. Thay vào đó, sẽ để cho thị trường tự quyết định những vấn đề này.

NHU CẦU THANH KHOẢN

Định hướng của nhà chức trách về vấn đế tín dụng và các công cụ định lượng khác khuyến khích các ngân hàng cho vay bất kể nhu cầu thị trường.

Điều này đã dẫn đến tình trạng dư thừa thanh khoản trong hệ thống tài chính. Nhiều khoản tiền vay được sử dụng không hiệu quả, và người vay thường gửi tiền lại cho ngân hàng dưới dạng tiền gửi hoặc các sản phẩm quản lý tài sản.

Tuy nhiên, việc loại bỏ dần các công cụ định lượng này cũng tiềm ẩn những rủi ro. Nợ công của Trung Quốc đang ở mức cao, gấp khoảng ba lần sản lượng kinh tế hàng năm. Để đạt được mục tiêu tăng trưởng hàng năm đầy tham vọng, khoảng 5% trong năm nay, nền kinh tế cần tiếp tục bơm thanh khoản.

Theo ước tính của Xing Zhaopeng, chiến lược gia cao cấp về Trung Quốc tại ANZ, PBOC cần bơm vào nền kinh tế khoảng 2 nghìn tỷ nhân dân tệ (tương đương 281 tỷ USD) thanh khoản mới hàng năm để hỗ trợ nền kinh tế.

PBOC đang dự kiến giảm dần vai trò của lãi suất của công cụ cho vay trung hạn (MLF) trong chính sách tiền tệ của nước này.

Tuy nhiên, tại cuối tháng 6, dư nợ MLF đã lên tới 7.07 nghìn tỷ nhân dân tệ (tương đương 994.6 tỷ USD), chiếm khoảng 5.6% GDP. Điều này cho thấy MLF vẫn đóng một vai trò quan trọng trong việc cung cấp thanh khoản cho nền kinh tế Trung Quốc.

Lynn Song, nhà kinh tế trưởng tại ING, cho biết rằng PBOC sẽ không cắt giảm đột ngột vai trò của MLF. Quá trình giảm sử dụng MLF sẽ diễn ra dần dần để tránh gây ra bất ổn cho nền kinh tế.

RẮC RỐI THỊ TRƯỜNG

Theo Xing Zhaopeng, chiến lược gia cao cấp về Trung Quốc tại ANZ, nếu PBOC nới lỏng lãi suất quá sớm, thị trường có thể ưu tiên các tài sản an toàn hơn loại hình đầu tư khác, dẫn đến đường cong lãi suất đảo ngược.

Lãi suất vay dài hạn giảm xuống dưới lãi suất ngắn hạn thường báo hiệu suy thoái kinh tế. Trong trường hợp của Trung Quốc, điều này có thể làm đồng nhân dân tệ suy yếu và gây ra chảy vốn ra nước ngoài.

Xing Zhaopeng, chiến lược gia cao cấp về Trung Quốc tại ANZ, cho rằng nếu PBOC hoàn toàn nới lỏng lãi suất, sẽ rất khó để can thiệp vào thị trường nếu xảy ra các vấn đề.

Ngoài ra, việc tăng cường vai trò của thị trường vốn trong tài trợ cho tăng trưởng cũng đòi hỏi những thay đổi cấu trúc sâu sắc trong nền kinh tế.

Thị trường chứng khoán Trung Quốc chủ yếu được chi phối bởi các nhà đầu tư cá nhân và thường được mô tả là một “sòng bạc” do thanh khoản kém, trong khi thị trường trái phiếu lại bị thống trị nởi các ngân hàng và các doanh nghiệp nhà nước, hạn chế sự đa dạng và tính cạnh tranh của thị trường.

Ngoài ra, thị trường tài chính Trung Quốc còn thiếu vắng nguồn vốn từ các nhà đầu tư tổ chức, như các quỹ hưu trí và quỹ bảo hiểm. Điều này là do thu nhập hộ gia đình thấp và chính sách quản lý vốn chặt chẽ của Trung Quốc.

Việc quản lý vốn chặt chẽ hạn chế dòng vốn đầu tư nước ngoài vào Trung Quốc, làm giảm tính thanh khoản và đa dạng hóa của thị trường.

Cuối cùng, mặc dù PBOC đang nỗ lực cải cách chính sách lãi suất, nhưng các chuyên gia cho rằng những nỗ lực này không phù hợp với mục tiêu phát triển thị trường tài chính dài hạn của Trung Quốc.

Reuters