Giá kim loại tăng mạnh trong khi thị trường cổ phiếu dao động

Diệu Linh

Junior Editor

Phiên giao dịch ngày 26/12 diễn ra đúng như đặc trưng quen thuộc của giai đoạn sau Giáng sinh: thanh khoản thấp và mức độ tham gia của thị trường hạn chế. Diễn biến giá nhìn chung chậm và thiếu động lực, phản ánh trạng thái tạm nghỉ sau giai đoạn biến động trước đó. Tuy nhiên, bên dưới bề mặt yên ắng này vẫn tồn tại nhiều chuyển động quan trọng cần được theo dõi.

Thị trường cổ phiếu kết thúc phiên gần như đi ngang, nhưng chỉ số S&P 500 vẫn ghi nhận tuần tăng mạnh nhất trong khoảng một tháng và thiết lập mức cao kỷ lục mới. Điều này cho thấy đà tăng hiện tại không xuất phát từ tâm lý chấp nhận rủi ro lan rộng, mà chủ yếu đến từ yếu tố kỹ thuật, yếu tố mùa vụ và việc bên bán tạm thời rút lui. Nhóm cổ phiếu vốn hóa nhỏ từng cố gắng dẫn dắt thị trường vào đầu tuần nhưng nhanh chóng suy yếu. Các cổ phiếu có tỷ lệ bán khống cao không duy trì được đà tăng. Độ rộng thị trường chỉ cải thiện ở mức vừa phải, đủ để giữ tâm lý ổn định, trong khi động lực chính vẫn tập trung vào một số nhóm quen thuộc như AI, một vài ngành chu kỳ được chọn lọc và một số cổ phiếu phòng thủ đóng vai trò giữ nhịp thay vì tạo bứt phá.

Đây là đặc điểm thường thấy trong giai đoạn “Santa Rally”, chứ không phản ánh làn sóng đầu cơ diện rộng. Yếu tố mùa vụ đang phát huy tác dụng. Theo thống kê, năm phiên cuối cùng của năm và hai phiên đầu năm mới thường có xu hướng tích cực. Nếu mô hình này tiếp tục đúng, tháng 1 thường duy trì đà thuận lợi và cả năm có xác suất diễn biến tích cực. Ngược lại, nếu mô hình không phát huy hiệu quả, tín hiệu cảnh báo thường xuất hiện khá sớm. Vì vậy, thị trường hiện tập trung theo dõi mức độ tham gia và độ rộng thay vì chỉ nhìn vào chỉ số. Ở thời điểm hiện tại, xu hướng tăng vẫn còn nhưng mang tính chọn lọc và khá mong manh.

Trong khi đó, thị trường trái phiếu phản ánh trạng thái thận trọng hơn. Trái phiếu Kho bạc Mỹ dao động nhẹ và kết thúc tuần gần như không thay đổi, nhưng đang hướng tới mức tăng cả năm mạnh nhất kể từ 2020. Ba lần cắt giảm lãi suất của Fed đã củng cố xu hướng này. Diễn biến lợi suất cho thấy thị trường chấp nhận rằng lạm phát đã giảm đủ để cho phép nới lỏng chính sách, nhưng chưa giảm đủ nhanh để kéo lợi suất dài hạn xuống mạnh. Đồng USD phản ứng theo chiều ngược lại, ghi nhận tuần giảm mạnh nhất kể từ tháng 6 và lùi về mức thấp nhất kể từ đầu tháng 10. Vì vậy, biến động tiền tệ trở nên đáng chú ý hơn khi đặt trong bối cảnh trái phiếu và cổ phiếu vận động trái chiều.

Bức tranh về người tiêu dùng vẫn là phần khó đánh giá nhất của kinh tế vĩ mô. Dữ liệu chi tiêu cho thấy người Mỹ vẫn chi tiêu mạnh, với mức tăng cao trong quý III. Tuy nhiên, các khảo sát niềm tin người tiêu dùng vẫn ở vùng thấp, gần mức ghi nhận trong giai đoạn đại dịch. Thị trường đang cố dung hòa sự khác biệt giữa hành vi chi tiêu thực tế và tâm lý được phản ánh qua khảo sát. Khoảng cách này rất quan trọng, bởi trong thời gian tới có nhiều yếu tố hỗ trợ như các gói kích thích mang tính chọn lọc, định hướng tài khóa, chính sách thuế nhẹ hơn, đầu tư capex và chi phí năng lượng được kiểm soát. Nếu hoạt động kinh tế tiếp tục cải thiện khi bước sang năm mới, thị trường cổ phiếu vẫn còn dư địa tăng, ngay cả khi tâm lý chưa thực sự tích cực. Lợi nhuận hiện được hỗ trợ chủ yếu bởi chi tiêu thực tế, không phải bởi kỳ vọng trong khảo sát.

Diễn biến theo nhóm ngành phản ánh rõ trạng thái giằng co này. Nhóm cổ phiếu chu kỳ suy yếu, trong khi nhóm phòng thủ thu hút dòng tiền, khiến toàn thị trường đi ngang. Công nghệ tiếp tục hoạt động tốt hơn phần còn lại, nhóm hàng tiêu dùng thiết yếu kém tích cực, còn cổ phiếu vốn hóa nhỏ chỉ hưởng lợi trong thời gian ngắn rồi nhanh chóng mất đà. Đây không phải là giai đoạn mở rộng rủi ro trên diện rộng, mà là sự luân chuyển dòng tiền trong phạm vi hẹp.

Ngược lại, thị trường hàng hóa lại biến động mạnh. Giá dầu thô tăng về cuối tuần sau khi xuất hiện thông tin liên quan đến khả năng tiến triển trong đàm phán Ukraine, làm dấy lên kỳ vọng một phần nguồn cung từ Nga có thể quay trở lại thị trường vốn đang dư cung. Sau đó, nhóm năng lượng chững lại. Tuy nhiên, kim loại không đi theo xu hướng này.

Kim loại quý và kim loại công nghiệp đồng loạt lập các mức cao mới. Vàng, bạc, bạch kim và đồng cùng tăng mạnh, cho thấy đây không phải diễn biến đơn lẻ. Đây là một xu hướng chung. Chính sách tiền tệ toàn cầu đang nới lỏng làm lợi suất thực giảm, qua đó hỗ trợ dòng tiền quay lại kim loại. Các gói chi tiêu tài khóa khiến nhà đầu tư quan tâm hơn đến tài sản hữu hình. Ngân hàng trung ương tiếp tục mua vàng để đa dạng hóa dự trữ và giảm phụ thuộc vào USD. Trong khi đó, nguồn cung hạn chế và căng thẳng địa chính trị tạo ra nhu cầu mang tính dài hạn. Vì vậy, kim loại ngày càng được xem không chỉ là công cụ giao dịch mà còn là tài sản phòng vệ trên bảng cân đối.

Vàng là tâm điểm chú ý, nhưng bạc mới là kim loại có mức tăng nổi bật hơn. Tỷ lệ vàng–bạc đã giảm xuống mức thấp nhất trong hơn 10 năm.

Bạc hội tụ nhiều yếu tố làm nguồn cung trở nên eo hẹp. Tồn kho thấp, gián đoạn khai thác, hàm lượng quặng suy giảm và xu hướng người tiêu dùng chuyển sang trang sức bạc khi giá vàng cao đều làm nhu cầu vật chất tăng lên. Khi dòng tiền đầu cơ đổ vào thị trường quyền chọn, nhu cầu thực buộc phải cạnh tranh với nguồn cung hạn chế. Trong bối cảnh đó, giá tăng nhanh dù không cần thông tin quá đột biến.

Đồng đóng vai trò trung tâm trong làn sóng tăng này. Thuế quan khiến lượng tồn kho dịch chuyển về Mỹ và làm rõ hơn tác động của các gián đoạn khai thác. Về dài hạn, việc xây dựng trung tâm dữ liệu AI tạo ra nhu cầu đồng thực tế, không chỉ mang tính kỳ vọng. Quá trình điện khí hóa đòi hỏi mạng lưới điện dày hơn và tiêu thụ nhiều kim loại hơn. Nhôm và thiếc cũng tăng giá khi chuỗi cung ứng điều chỉnh lại mặt bằng giá trong bối cảnh nguồn cung không còn dồi dào.

Bao trùm lên toàn bộ thị trường là một thực tế mới: thế giới đang bước vào giai đoạn kiểm soát hàng hóa chặt chẽ hơn. Nguồn cung tập trung và cạnh tranh địa chính trị khiến giá trị của chuỗi cung ứng an toàn ngày càng được coi trọng. Việc hạn chế xuất khẩu đất hiếm chỉ là một ví dụ. Ngay cả các kim loại phổ biến hơn cũng bắt đầu chịu tác động tương tự. Do đó, kim loại không còn chỉ phản ánh chu kỳ tăng trưởng mà ngày càng được nhìn nhận như tài sản chiến lược.

Ở chiều ngược lại, thị trường crypto tiếp tục gặp khó khăn.

Bitcoin ghi nhận tuần giảm thứ tư liên tiếp, các nhịp hồi trong ngày nhanh chóng bị bán ra. Ethereum chưa thể lấy lại các mốc quan trọng. Đáng chú ý, Bitcoin đang giao dịch yếu hơn vàng nhiều nhất trong hơn hai năm. Khi tài sản hữu hình được đánh giá cao hơn trong vai trò phòng vệ, tính khan hiếm kỹ thuật số gặp bất lợi khi so sánh trực tiếp.

Biến động cổ phiếu tiếp tục ở mức thấp. Chỉ số VIX giảm về mức thấp mới khi lịch dữ liệu thưa thớt, nhưng đường cong biến động vẫn dốc và biến động của biến động chưa giảm nhiều. Điều này cho thấy nhà đầu tư chấp nhận trạng thái đi ngang nhưng vẫn chưa thực sự yên tâm. Sau khi quyền chọn tháng 12 đáo hạn, dòng tiền ngắn hạn, đặc biệt là quyền chọn đáo hạn trong ngày, chi phối mạnh biến động trong phiên. Trong điều kiện thanh khoản mỏng, các dòng tiền này có ảnh hưởng lớn hơn bình thường. Mức kháng cự thấp nhất của SPX vẫn hướng về vùng 7,000 vào cuối năm, nhưng diễn biến giống quá trình đi lên chậm hơn là một cú bứt phá mạnh.

Chúng ta đang bước vào tuần cuối cùng của tháng 12 và khép lại năm 2025 với một phiên giao dịch rút ngắn do kỳ nghỉ. Lịch dữ liệu vĩ mô tương đối nhẹ, nhưng không hoàn toàn trống. Biên bản Fed, dữ liệu nhà ở và chỉ số PMI Chicago sẽ là những điểm đáng chú ý trước khi loạt dữ liệu sản xuất mở đầu năm mới. Hiện tại, thị trường ở trạng thái cân bằng mong manh: kim loại tăng mạnh, crypto biến động lớn, còn trái phiếu gần như đứng ngoài quan sát. Trạng thái này hiếm khi kéo dài quá lâu, nhưng cũng có thể duy trì lâu hơn nhiều người dự đoán.

Quá nhiều cam kết trên giấy, không đủ kim loại

Những gì trông giống một giai đoạn cuối năm yên ả thực chất cho thấy rủi ro xuất hiện khi thanh khoản mỏng trong khi nhu cầu vật chất vẫn cao. Đây không phải hiện tượng mới, mà là quá trình diễn ra nhanh hơn. Khi sổ lệnh mỏng và khả năng hấp thụ thấp, giá có thể biến động mạnh mà không cần thông tin lớn.

Đồng là ví dụ rõ nhất. Khi thị trường London nghỉ lễ, quá trình hình thành giá chuyển sang châu Á và Mỹ, nơi Thượng Hải và New York cùng tham gia và đẩy giá lên cao hơn. Các mức giá mới không đến từ nhu cầu đột biến, mà từ việc thanh khoản cuối năm làm giảm lực cản. Trong bối cảnh đó, hợp đồng tương lai hoạt động giống công cụ khuếch đại biến động hơn là công cụ phòng ngừa. Người mua mới có vai trò quyết định, người bán khống chịu áp lực, và đà tăng tự củng cố. Đây là cách các đợt tăng mạnh hình thành: không cần một dữ liệu riêng lẻ, mà dựa trên vòng lặp giữa giá tăng, tích trữ tăng và nguồn cung ngày càng hạn chế.

Động lực này hiện đã hiện diện rõ trong thị trường đồng. Tồn kho đang dịch chuyển, các gián đoạn nguồn cung có tác động lớn hơn bình thường. Câu chuyện điện khí hóa dài hạn tạo nền tảng đủ mạnh để duy trì xu hướng. Việc nhiều tổ chức nâng dự báo sau giai đoạn cảnh báo dư cung cho thấy giá đã vượt ra khỏi cách định giá truyền thống và chuyển sang phản ứng theo cấu trúc thị trường. Mức tăng mạnh trong năm không phải ngẫu nhiên, mà là kết quả của vị thế, thanh khoản và cấu trúc cùng nghiêng về một phía.

Vàng vượt mốc 4,000 mang ý nghĩa kỹ thuật và phòng vệ. Tuy nhiên, bạc mới là điểm nhấn chính. Đây không phải một đợt tăng nhẹ mà là kết quả của sự thiếu hụt vật chất kết hợp với hoạt động đầu cơ. Gián đoạn nguồn cung đã kéo dài nhiều tháng và chưa được giải quyết hoàn toàn, trong khi đợt siết vị thế bán khống vào tháng 10 để lại tác động lâu dài. Vì vậy, mỗi lượng bạc bổ sung đều trở nên khan hiếm hơn.

Vấn đề cốt lõi của bạc rất rõ ràng: khối lượng cam kết trên giấy quá lớn so với lượng kim loại thực có sẵn. Khi hợp đồng tương lai, quyền chọn và các sản phẩm phái sinh tăng nhanh hơn khả năng bổ sung tồn kho, thị trường phải đối mặt với giới hạn vật chất. Để thực hiện các cam kết này cần kim loại thật, trong khi nguồn cung là hữu hạn. Khi đó, giá không còn tăng đều mà chuyển sang biến động mạnh.

Bạch kim cũng tăng theo logic tương tự nhưng có đặc điểm riêng. Nhu cầu vật chất cao trong khi nguồn cung suy yếu mang tính dài hạn, đặc biệt từ Nam Phi. Ba năm thiếu hụt liên tiếp đã biến một kim loại từng ít được chú ý thành tài sản có động lượng mạnh. Mức tăng khoảng 40% trong một tháng phản ánh áp lực tích tụ trong thời gian dài, không chỉ là tâm lý ngắn hạn.

Điểm chung của toàn bộ diễn biến này không phải là sự hưng phấn, mà là trạng thái dễ bị tác động mạnh. Thanh khoản mỏng cuối năm làm khuếch đại mọi chuyển động. Những mất cân đối tích tụ nhiều tháng được thể hiện rõ chỉ trong vài ngày. Ngay cả các tổ chức có quan điểm tích cực dài hạn cũng thừa nhận giá đã đi trước nền tảng cơ bản. Điều đó không phủ nhận xu hướng, nhưng làm tăng khả năng xuất hiện các nhịp điều chỉnh mạnh.

Điều này thể hiện rõ tại Trung Quốc. Các cơn sốt đầu cơ thường xuất hiện sớm tại đây. Công cụ đầu tư bạc gần như duy nhất dành cho nhà đầu tư trong nước đã trở thành tâm điểm, thu hút phần lớn nhu cầu đầu cơ và giao dịch với mức phí bảo hiểm rất cao so với giá trị tài sản ròng. Điều này phản ánh sự khan hiếm kết hợp với hạn chế tiếp cận, thay vì giá trị cơ bản.

Khi mức phí bảo hiểm vượt 60%, thị trường không còn phản ánh giá bạc thuần túy mà phản ánh tâm lý nóng vội. Mô hình quen thuộc xuất hiện: tăng mạnh trong thời gian ngắn rồi giảm sâu khi thực tế quay lại. Các cảnh báo rủi ro được đưa ra và hạn mức mua bị siết chặt. Thanh khoản một lần nữa cho thấy mặt trái của nó. Đây không phải là vấn đề riêng của bạc, mà là đặc điểm của cấu trúc thị trường.

Bài học rút ra không phải là tránh xa kim loại, mà là cần phân biệt rõ giữa giá hình thành từ yếu tố cơ bản và giá hình thành do cấu trúc thị trường. Về dài hạn, bối cảnh vẫn mang tính tích cực: chính sách tiền tệ nới lỏng, phân mảnh địa chính trị, sự tập trung nguồn cung và vai trò ngày càng lớn của tài sản hữu hình đều cùng hướng về một chiều. Tuy nhiên, trong ngắn hạn, khi lượng cam kết trên giấy vượt xa tồn kho thực, thị trường luôn có cách nhắc nhở ai là bên quyết định giá cuối cùng.

Giai đoạn cuối năm đã cho thấy điều đó rất rõ. Nó làm rõ cấu trúc bên trong của thị trường. Đồng cho thấy tồn kho là yếu tố quyết định. Bạc cho thấy cam kết trên giấy không thể thay thế kim loại thật. Vàng cho thấy nhu cầu phòng vệ ngày càng mang tính bắt buộc. Và Trung Quốc cho thấy khi khả năng tiếp cận bị hạn chế, mức chênh lệch giá có thể mở rộng rất nhanh rồi cũng có thể thu hẹp nhanh không kém.

Thị trường sẽ dần ổn định trở lại khi thanh khoản phục hồi. Một số hiện tượng tăng nóng sẽ hạ nhiệt. Tuy nhiên, thông điệp lớn vẫn rất rõ ràng: đây không còn chỉ là giao dịch hàng hóa theo chu kỳ. Đây là quá trình tái định giá mang tính cấu trúc liên quan đến khan hiếm, an ninh và quyền kiểm soát. Khi thị trường đã nhìn kim loại theo cách đó, rất khó quay lại coi chúng chỉ là những con số trên màn hình.

Biểu đồ khung tuần

Chính sách tiền tệ và tài khóa ngày càng gắn kết

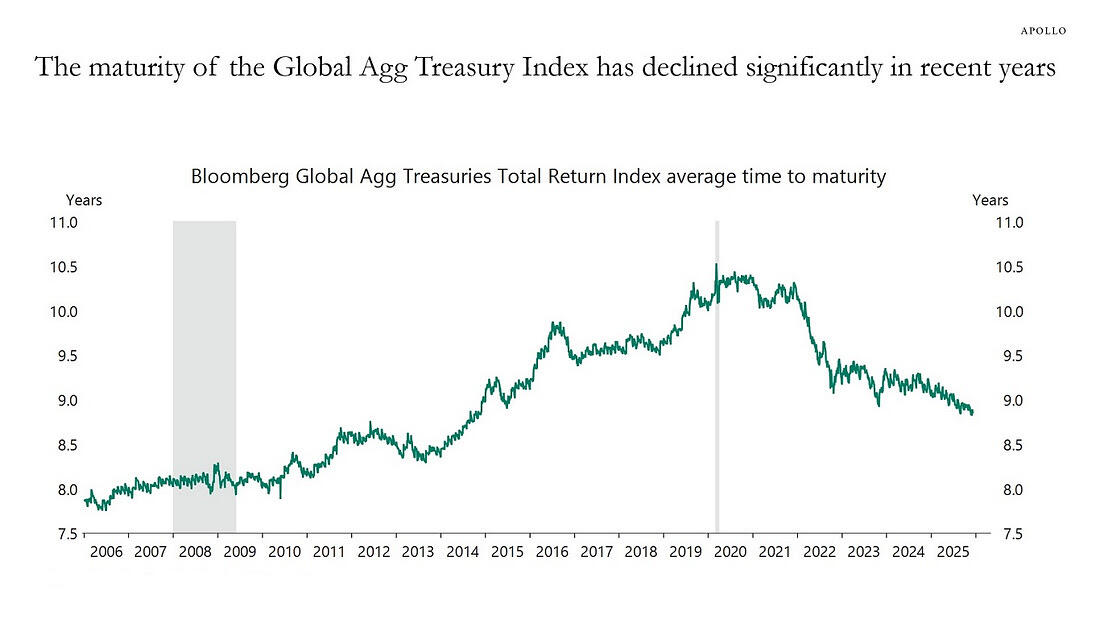

Khi đường cong lợi suất dốc hơn, các chính phủ có xu hướng phát hành nhiều công cụ nợ ngắn hạn để giảm chi phí lãi vay. Vì vậy, kỳ hạn bình quân của chỉ số trái phiếu chính phủ đang giảm nhanh, như thể hiện trên biểu đồ.

Hệ quả là chính sách tiền tệ và chính sách tài khóa ngày càng gắn chặt với nhau, bởi kỳ hạn ngắn hơn khiến chi phí vay của chính phủ nhạy cảm hơn với các quyết định lãi suất của ngân hàng trung ương.

fxstreet