Lần đầu tiên sau gần 30 năm, các ngân hàng trung ương nước ngoài nắm giữ nhiều vàng hơn trái phiếu chính phủ Mỹ

Diệu Linh

Junior Editor

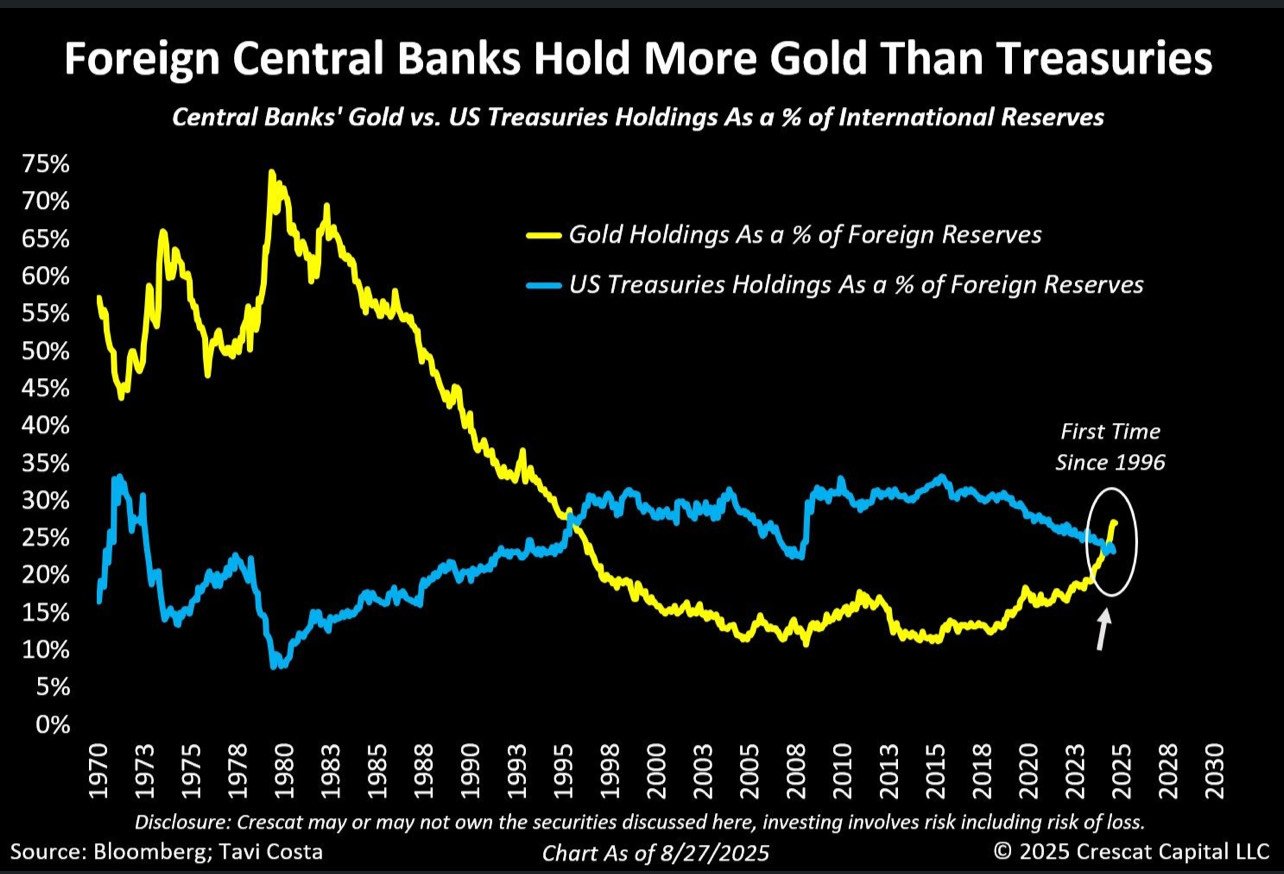

Lần đầu tiên kể từ năm 1996, các ngân hàng trung ương nước ngoài đang nắm giữ lượng vàng lớn hơn lượng trái phiếu chính phủ Mỹ, trong bối cảnh thế giới tiếp tục giảm dần sự phụ thuộc vào USd.

Chiến lược gia vĩ mô của Crescat Capital, Tavi Costa, đã nhấn mạnh bước ngoặt này trong một bài đăng trên X, cho rằng đây “có thể là sự khởi đầu của một trong những quá trình tái cân bằng toàn cầu quan trọng nhất trong lịch sử hiện đại.”

Các ngân hàng trung ương đã tích cực tăng dự trữ vàng trong ba năm vừa qua.

Năm ngoái ghi nhận mức tăng dự trữ vàng lớn thứ ba trong lịch sử, chỉ thấp hơn 6.2 tấn so với năm 2023 và thấp hơn 91 tấn so với mức kỷ lục được thiết lập vào năm 2022 (1,136 tấn). Năm 2022 cũng là mức mua ròng cao nhất kể từ năm 1950, bao gồm cả giai đoạn sau khi việc chuyển đổi từ đô la sang vàng chấm dứt năm 1971.

Để so sánh, từ năm 2010 đến 2021, dự trữ vàng của các ngân hàng trung ương chỉ tăng trung bình 473 tấn mỗi năm.

Trong khi đó, tỷ trọng đồng đô la trong dự trữ toàn cầu đã suy giảm. Tính đến cuối năm ngoái, USD chiếm 57,8% tổng dự trữ toàn cầu, mức thấp nhất kể từ năm 1994, và đã giảm 7.3% trong vòng một thập kỷ. Vào năm 2002, con số này ở mức khoảng 72%.

Một báo cáo gần đây của JPMorgan nhận định xu hướng này phản ánh sự suy giảm phụ thuộc vào đồng đô la trong thương mại, đồng thời được phản ánh rõ trên thị trường vàng.

“Xu hướng giảm tỷ trọng đô la trong dự trữ ngoại hối đi kèm với nhu cầu ngày càng tăng đối với vàng. … Nhu cầu này là một phần động lực của thị trường tăng giá vàng hiện nay, với dự báo giá có thể lên mức 4.000 USD/oz vào giữa năm 2026.”

Ngược lại, nhu cầu đối với trái phiếu kho bạc Mỹ đang suy yếu.

Tại sao lại phi đô la hóa?

Vì sao ngày càng nhiều quốc gia quay lưng lại với đồng đô la?

Một trong những nguyên nhân chính là lo ngại đồng tiền Mỹ bị vũ khí hóa. Trong một bài viết trên Atlantic Council, Kimberly Donovan và Maia Nikoladze chỉ ra rằng “các ngân hàng trung ương lo sợ bị trừng phạt, muốn tự bảo vệ trước một cuộc khủng hoảng tài chính toàn cầu tiềm tàng, hoặc cả hai, nên đã tăng cường tích trữ vàng ở mức kỷ lục.”

Ngoài ra, còn có mối quan ngại ngày càng lớn về tình hình tài khóa thiếu kỷ luật của Mỹ. Đầu tháng này, nợ quốc gia của Mỹ đã vượt 37 nghìn tỷ USD, và không có dấu hiệu cho thấy xu hướng vay mượn, chi tiêu sẽ sớm chậm lại.

Đầu năm nay, nhà phân tích Artis Shepherd đã gọi sự suy giảm nhu cầu trái phiếu kho bạc Mỹ là “những tín hiệu cảnh báo nhấp nháy.”

“Thị trường trái phiếu đang gửi thông điệp tới chính phủ Mỹ rằng chi tiêu đã vượt ngoài tầm kiểm soát, và ‘đặc quyền’ tiền tệ dự trữ toàn cầu mà họ lạm dụng suốt 80 năm qua đang dần cạn kiệt.”

Hậu quả

Đồng đô la chưa đối mặt nguy cơ sụp đổ hay mất vị thế tiền tệ dự trữ toàn cầu – ít nhất là vào lúc này. Tuy nhiên, ngay cả một mức độ giảm đô la hóa vừa phải cũng gây ra khó khăn đáng kể cho chính phủ liên bang và nền kinh tế Mỹ.

Nói ngắn gọn, nước Mỹ cần thế giới cần đồng đô la.

Hoa Kỳ phụ thuộc vào nhu cầu toàn cầu đối với USD để duy trì quy mô chính phủ khổng lồ. Chính vị thế của đồng đô la như tiền tệ dự trữ toàn cầu mới cho phép Mỹ vay mượn, chi tiêu và duy trì mức thâm hụt lớn như hiện nay. Vị thế đó tạo ra nhu cầu ổn định đối với đồng đô la và các tài sản định giá bằng USD, qua đó hấp thụ lượng tiền mới do Fed phát hành và giúp duy trì sức mạnh đồng đô la bất chấp chính sách lạm phát.

WolfStreet đã tóm tắt rủi ro Mỹ phải đối mặt khi vị thế của USD tiếp tục bị xói mòn:

“Vị thế của đồng đô la Mỹ như đồng tiền dự trữ toàn cầu thống trị đã cho phép Mỹ tài trợ các khoản thâm hụt kép, từ thâm hụt ngân sách khổng lồ hằng năm đến thâm hụt thương mại lớn kéo dài. Vị thế dự trữ này đến từ việc các ngân hàng trung ương khác (ngoài Fed) đã mua hàng nghìn tỷ USD tài sản định giá bằng đô la như trái phiếu kho bạc, trái phiếu chính phủ, trái phiếu doanh nghiệp, thậm chí cả cổ phiếu. Vị thế đó là yếu tố then chốt đối với Mỹ, và khi sự thống trị ấy dần phai nhạt, rủi ro cũng tích tụ theo thời gian.”

Mối đe dọa chưa hiện hữu ngay, nhưng sự tích lũy rủi ro nhỏ giọt có thể tạo thành một nguy cơ lớn trong tương lai.

Ngay cả một mức độ phi đô la hóa vừa phải cũng sẽ tác động mạnh. Khi thế giới ít cần USD hơn, chúng sẽ quay trở lại Mỹ, tạo ra tình trạng dư cung đồng đô la. Điều này sẽ làm tăng áp lực lạm phát trong nước khi giá trị USD suy yếu. Trong kịch bản xấu nhất, đồng đô la có thể sụp đổ hoàn toàn, dẫn đến siêu lạm phát.

fxstreet